אז מהו ההבדל בין אקטואריה למימון? מה לא ידוע? אורך החיים לא ידוע, ההבדל למעשה בין המימון הרגיל לבין האקטואריה הוא באלמנטים של חוסר הוודאות שאותם נדרש האקטואר לתמחר

פורסם: 24.2.15 צילום: shutterstock

בתחילת השנה קיבלתי הסמכת "אקטואר סיכוני אשראי" (CRA- Credit Risk Actuary) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). אני יועץ פיננסי, מנהל תיקים ומומחה למימון, השקעות וניהול סיכונים פיננסיים. אני פעיל בשוק ההון משנת 1998 ובשיא שימשתי כמנכ"ל לאומי קמ"פ, קופה מרכזית לפיצויים (נוסטרו), של בנק לאומי ולמעשה ניהלתי נכסים בשווי של כ- 3 מיליארד ש"ח.

השבוע פגשתי קולגה וסיפרתי לו על ההסמכה החדשה שלי. הקולגה, יועץ השקעות שאל לפשר ההסמכה החדשה ושאל האם מדובר בסוג של יועץ פנסיוני. עניתי שלא והיות והבחור הוא איש מימון החלטתי לתת לו את ההרצאה הבאה.

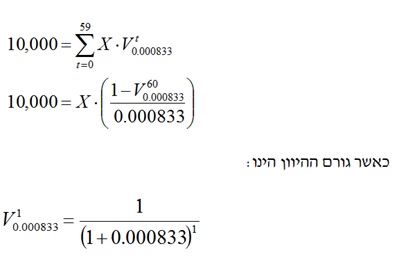

אקטואריה זה למעשה ניתוח סיכונים, למרות שבכל מקום ניתן למצוא את ההגדרה "כלכלה בתנאי אי ודאות". ניתן להסביר את ההבדל בין מימון לאקטואריה, באמצעות הדוגמא הבאה. נניח ואני מעוניין לקחת הלוואה מהבנק. כשאני בא לקחת הלוואה מהבנק, אני יודע מראש מהי תקופת ההחזר של ההלוואה (נניח 5 שנים), מהו שער הריבית של ההלוואה (נניח 1% לשנה) ומהו סכום ההלוואה (נניח 10,000 ש"ח). היות ואני יודע מהי הריבית החודשית (0.0833% לחודש) הרי שאני יכול לתמחר את גובה ההחזר החודשי – למעשה יש לי טור גיאומטרי ל- 24 חודשים ואני פותר אותו כדלקמן:

מחילוץ ה- X נמקבל את גובה ההחזר החודשי ולכן הכל ידוע. הערה קטנה, גם אם מדובר בהלוואה צמודה, גם אז לא מדובר באקטואריה. בהלוואה צמודה היות ואף אחד איננו יודע מהם הפרשי ההצמדה העתידיים, אנו פשוט מניחים שער ריבית קבוע נומינלי (כלומר, כזה שמגולמת בו כבר ההצמדה) ואיתו אנו מתמחרים אבל זו עדיין לא אקטואריה. זה מימון קלאסי, הכל ידוע ואני מחשב את גודל ההחזר הקבוע והכל ברור וידוע.

אז מה ההבדל באקטואריה? ניקח למשל חוזה של ביטוח סיכון (Risk Insurance), שלרובנו יש אותו דרך מקום העבודה או דרך קופות וקרנות כאלו ואחרות – אפילו בקרנות השתלמות. חוזה זה מוכר יותר כ"ריסק" או כ"ביטוח סיכון לכל החיים". מהו חוזה של ביטוח סיכון? נניח ואני בא לחברת ביטוח ומבקש לשלם להם סכום חודשי מסוים (נקרא לו P, פרמיה) כל עוד אני בחיים או עד גיל 67, ובתמורה אני רוצה שבקרות אירוע פטירה, חברת הביטוח תשלם לשאירים שלי סכום חד פעמי פטור ממס בסך מיליון שקל. כשאירים למשל ניתן להגדיר את מי שרוצים: מאהבת, שכנים אפילו היה בארה"ב מקרה שמישהי הורישה את ההון שלה לחתולה שלה.

אז איפה כאן האקטואריה? כעת חברת הביטוח צריכה לתמחר את החוזה הזה. נשאלת השאלה, מה חברת הביטוח יודעת ומהי היא לא יודעת? מצד אחד היא יודעת מה ה- S הזה שאני מבקש ממנה (זה נקרא SUM, סכום הביטוח), במקרה דנן שלפנינו, מיליון ש"ח. מצד שני, היא יודעת בן כמה אני (נניח בן 30, אז x=30) ומצד שלישי היא יודעת גם מה המצב הבריאותי שלי, כי היא שואלת אותי בהצהרת בריאות או שולחת אותי לבדיקות רפואיות (בעבר, ניתן היה להצהיר הצהרת בריאות, ואם הצהרת הבריאות הייתה כוזבת וחברת הביטוח גילתה ששיקרת אז השאירים לא קיבלו את הכסף. היום בעקבות תקנה של המפקח על הביטוח הקודם, גם אם הצהרת הבריאות הייתה שקרית – חברת הביטוח מחוייבת לשלם, כי אם היא רוצה לוודא שהמבוטח בריא אז שתשלח את המבוטח לבדיקות. זה שהיא לא בדקה או לא ביקשה לראות את הספר הרפואי של המבוטח זה כבר בעיה שלה) ואז היא יודעת מה המצב הבריאותי (האם אני שייך לאוכלוסיה של מעשנים או לא מעשנים, בריאים או לא בריאים וכו'). למעשה, הדבר היחידי שחברת הביטוח לא יודעת הוא מתי אני אמות. למה זה חשוב? כי אם ניקח את החוזה הרגיל הזה, שבמסגרתו אני משלם כל עוד אני בחיים והשאירים שלי יקבלו ברגע שיש claim (תביעה), אז מצד אחד היא צריכה לדעת כמה שנים אני אחיה כדי לדעת מה התקבולים שלה ומצד שני ביום שיהיה אירוע של מוות מיד תגיע תביעה. זאת אומרת שעכשיו חברת הביטוח רואה 1,000 ש"ח בחודש על פני מספר חודשים במצטבר ופתאום בשנייה אחת מתקבול של 1,000 ש"ח לחודש אני יכול להפוך עבורה להוצאה של מיליון ש"ח. על כן חברת הביטוח חייבת לדעת מהי יתרת תוחלת החיים של המבוטח כדי לתמחר על התוחלת שלו. משעה שחברת הביטוח תימחרה על התוחלת, שזה אלמנט אחד של אי וודאות, היא מניחה את קיומו של חוק המספרים הגדולים, כלומר, שגם אם פלוני אלמוני לא ימות לפי התוחלת, אז אם הוא ימות אחרי התוחלת – היא תרוויח עליו, ואם הוא ימות לפני התוחלת – היא תפסיד עליו אבל בגלל חוק המספרים הגדולים זה "נמהל".

אז מהו ההבדל בין אקטואריה למימון? מה לא ידוע? אורך החיים לא ידוע. מאידך, מה עוד לא ידוע? החוזים האלה הם חוזים לתקופות ארוכות, 30 שנה, 40 שנה, לכל החיים, מי יודע מה שער הריבית שישרור בעוד 10 שנים? מי מסוגל להגיד מה יהיה שער הריבית בעוד שנה? כך ששער הריבית לא ידוע. אז אלמנט אחד שלא ידוע זה אורך החיים (ה- Time, המשתנה שמתאר את אורך החיים) והאלמנט השני זה שער הריבית.

מדוע אלמנט הריבית חשוב כל כך לחברת הביטוח? כדי לתמחר את הפרמיה. כיצד נקבעת הפרמיה? ישנו גודל אקטוארי שבנוי מריבית ואורכי חיים והוא אומר ככה: חברת הביטוח תשלם את המיליון ש"ח כפול איזשהו גורם היוון היום – זה השווי של המיליון ש"ח היום. מאידך, המבוטח משלם לה פרמיות שההיוון שלהם נכון להיום זו התוצאה שהתקבלה מקודם. לפיכך, הפרמיה הנקבעת תלויה בגורם ההיוון של הפרמיות ובגורם ההיוון של סכום הביטוח, כאשר בשני גורמי ההיוון הללו יושב שער הריבית.

בהלוואה, הדברים פשוטים היות והבנק לא צריך לדעת מה יהיה שער הריבית העתידי על פני משך חיי ההלוואה, היות והוא פשוט קובע אותו – הוא אומר אתה תשלם לי החזר של 1% לשנה, עם או בלי מדד. בקיצור אלו שני האלמנטים הלא ידועים שהם מאוד מאוד מהותיים, כי אם חברת הביטוח לא תמחרה נכון – אז היא יכולה להגיע ממצב של רווח להפסד וזה קורה בשנייה אחת. כי המבוטח חי, חי, חי, חי (כמו אותה פולניה שכל הזמן חולה, חולה, חולה, חולה ובסוף היא אלמנה) – משלם, משלם, משלם ובשנייה אחת מתהפך הגלגל והוא נפטר. למשל, מצב של 5 מבוטחים כאלה בשנה – זה למעשה הפסד שנתי של 5 מיליון ש"ח ומרבית המבוטחים קונים חוזי ריסק על מיליון ש"ח, כך שזה לא משהו שהוא לא שכיח. לפיכך, האלמנטים הכלכליים של הדברים האלה הם מאוד מאוד מהותיים.

אז עברנו ממצב של וודאות למצב של חוסר וודאות. לכן המתמטיקה שמתמחרת את זה נקראת מתמטיקת האקטואריה, כי אלו אלמנטים של חוסר ודאות. איך פותרים את זה? איך בעצם עוברים מאלמנטים של וודאות לאלמנטים של אי וודאות? לשם כך יש להשתמש בטבלאות שמתארות את אורך החיים. למשל בביטוח לאומי, כשבאים לקבל קצבאות (תלוי באיזה ענף: נכות מעבודה או נכות כללית) הביטוח הלאומי עובד לפי טבלאות (לנכים כלליים או לנכים מעבודה). ישנן טבלאות של הלמ"ס שמתארות את אורך החיים של כלל האוכלוסיה ולחברות הביטוח יש טבלאות שבונות את אורכי החיים. איך בונים את הטבלאות האלה? יש קורס שנקרא "תורת התמותה" או "תורת החיים". אבל בפרקטיקה, לוקחים טבלאות של של משרד האוצר ומשתמשים בהן כדי לתמחר.

לגבי שערי הריבית – בארץ על מנת להתגבר על הבעיה הכרוכה בעצם הנחת שער ריבית קבוע לתקופה ארוכה כמו למשל 30 שנה (הלא אף אחד לא באמת מסוגל לנבא שער ריבית אמיתי ל- 30 שנה, הרי לשנה בקושי אפשר לתת) – חברות הביטוח מניחות שער ריבית נמוך. כשהן מניחות שער ריבית נמוך, כמובן באישור המפקח על הביטוח, יוצא שהשווי התזרימי המהוון הוא יותר גבוה ממה שהוא צריך להיות ואז יוצא שהמבוטח משלם יותר כסף משוויו ההוגן של החוזה. כך למעשה חברות הביטוח בישראל מגדרות את סיכון הריבית שלהן. בארה"ב, מאידך, עובדים עם מודלים של שער ריבית שמתנהג על פני שלושים שנה כמו בעצם מניה. מה שמתאר התנהגות של מניה זה כבר מודלים מורכבים הנקראים "תהליכי דיפוזיה" שבאמצעותם מתמחרים אופציות, כגון מודל ואסיצ'ק, מודל קוקס-אינגרסול-רוס (מודל CIR), מודל הל-ווייט, מודל היט-ג'ארו-מורטון ועוד. אלו מודלים מתחום האקטואריה הפיננסית שאיתם עובדים בארה"ב. בפרקטיקה בארץ עובדים עם שערי ריבית קבועים, נמוכים ולא אמיתיים כדי לגדר את עצמן מפני סיכון שער הריבית, אבל אם רוצים להסתכל איך מתנהג שער הריבית על פני שלושים שנה, אז הוא מתנהג כמו מניה.

ההבדל למעשה בין המימון הרגיל לבין האקטואריה הוא באלמנטים של חוסר הוודאות שאותם נדרש האקטואר לתמחר. דוגמא נוספת זה ביטוח משכנתא. איך עובד ביטוח המשכנתא? אדם נוטל משכנתא על מיליון ש"ח והבנק מחייב אותו לעשות ביטוח משכנתא. הבנק למעשה הוא לא צד בתמונה, אלא פשוט מחייב את נוטל המשכנתא לבנות כיסוי ביטוחי למשכנתא. הבנק לא יכול למכור ביטוח היות והוא אינו חברת ביטוח. במסגרת ביטוח המשכנתא, חברת הביטוח מקבלת פרמיות מבני הזוג וברגע שקורה אירוע פטירה שהוא המינימום בין בני הזוג (שניהם חיים, חיים, חיים, חיים ובשנייה אחת אחד מהם מת), כלומר, הראשון מביניהם שימות, חברת הביטוח תבוא ותכסה את כל המשכנתא לבנק. ככה זה עובד. כלומר, ביטוח המשכנתא לא מתומחר כאן על מבוטח אחד אלא על המינימום מבין שני מבוטחים (גבר ואישה). שוו בדימיונכם לעצמכם שני אורכי חיים: אחד של אילן והשני של אילנית ועכשיו אורכי החיים הללו רצים ביניהם מי ימות ראשון – ואז חברת הביטוח מתמחרת את ההתפלגות של המינימום מבין שניהם.

טיפ קטן: חלק מחברות הביטוח מציעות כיום גם ביטוח כפול. מה זה ביטוח כפול? אם קורה למשל אירוע פטירה של שני בני הזוג ביחד, חברת הביטוח מכסה גם את המשכנתא וגם נותנת לילדים את אותו סכום של המשכנתא, כדי שיוכלו להסתדר. לא כל חברות הביטוח עושות זאת כברירת מחדל. אציין רק שבמידה וביטוח המשכנתא נעשה דרך סוכנות של הבנק אז הבנק למעשה מרוויח על המבוטח פעמיים, פעם אחת על המשכנתא ופעם שנייה על הביטוח.

הכותב דוד מור פעיל בשוק ההון המוסדי משנת 1999, כמנהל תיקים מוסמך בישראל וכמומחה למימון, השקעות וניהול סיכונים פיננסיים. מר מור עוסק בייעוץ פיננסי ומוסמך כמעריך שווי מימון כמותי (QFV) וכאקטואר סיכוני אשראי (CRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). מר מור שימש כמנכ"ל לאומי קמ"פ (החברה המנהלת של קופות מרכזיות לפיצויים בבנק לאומי) וכמנהל תחום אג"ח בלאומי גמל.

Tags: אקטואריה כלכלה נכסים פיננסים תשואה