לצד חישובי שווי של מכשירים פשוטים כגון איגרות חוב, פורוורדים ואופציות ונילה, מהנדסים פיננסיים מבצעים הערכות שווי של אופציות אקזוטיות ולא סטנדרטיות. תמחור אופציות אלו כרוך בניית מודלים ייחודיים, המתבססים על שיטות נומריות מתקדמות של מתמטיקה פיננסית, שאחת מהן היא סימולציית מונטה קרלו

פורסם: 14.1.21 צילום:shutterstock

סימולציה הינה הליך שבמסגרתו נוצרים מספרים מקריים בהתאם להסתברויות הנחשבות כקשורות למקור שח אי וודאות, כגון מכירות של מוצר חדש או לחילופין במקרה שבו עסקינן, מחירי מניות, שערי ריביות, שערי חליפין או מחירי סחורות. לאחר מכן, התוצאות המתקבלות, מהגרלות של מספרים מקריים אלו, מנותחות על מנת לקבוע את התוצאות הסבירות כמו גם את הסיכון הנלווה. לעיתים קרובות טכניקה זו נקראת סימולציית מונטה קרלו, על שם העיר מונטה קרלו, אשר ידועה בזכות בתי הקזינו שלה

למרות האנלוגיה להימורים, סימולציית מונטה קרלו הינה טכניקה לגיטימית המצויה בשימוש נרחב להתמודדות עם אי וודאות בהיבטים רבים של פעילויות עסקיות. נציין כי הוכח זה מכבר כי מדובר בשיטה מדויקת לתמחור אופציות בכלל ולתמחור אופציות תלויות-מסלול (Path Dependent) ואחרות בפרט אשר לא קיים לבעיית השווי שלהן פתרון אנאליטי בצורה של נוסחה פרמטרית ידועה ומוכרת.

נהוג להבדיל בין שני סוגים עיקריים של אופציה:

- אופציות אירופאיות, לדוגמא אופציות מעו"ף (מדד או שקל/דולר) הניתנות למימוש רק במועד הפקיעה.

- אופציות אמריקאיות, בדרך כלל כתבי אופציה של חברות (Warrants), שהמחזיק בהן רשאי לממשן בכל עת.

כאמור, ההבדל המהותי בין שני סוגי האופציות (אמריקאית ואירופאית) הוא היעדר, במקרה של אופציה אירופאית, האפשרות למימוש מוקדם (Early Exercise) לפני מועד הפקיעה הסופי/החוזי. יוצא אפוא שלבעל האופציה האמריקאית שמורה בכל עת הזכות לבחור במקסימום שבין ערך המימוש (הערך הפנימי של האופציה) לבין מחירה בשוק. כתוצאה מכך, במקרה של חלוקת דיבידנד, תתומחר האופציה האמריקאית גבוה יותר ביחס לאירופאית.

קיימים מספר מודלים להערכת שווי אופציות אשר ניתן לחלקם לשתי קבוצות: מודלים סגורים (אשר הידוע בהם הינו מודלBlack & Scholes ) ומודלי רשת (Lattice) (כגון: המודל הבינומי, מודל מונטה קרלו וכדומה).

מודל Black & Scholes אשר פותח ע"י פישר בלק ומריון שולס ופורסם לראשונה בשנת 1973 , הינו כידוע המודל הנפוץ והמקובל ביותר לתמחור אופציות. יתרונו הגדול של המודל הינו בעובדה שהינו פשוט ונוח לשימוש. מאידך, נוסחת "בלק אנד שולס" קשיחה ולכן אינה מאפשרת את שינוי הפרמטרים לאורך התקופה.

- סימולציית מונטה קרלו

על מנת להקל על הבנת הטכניקה, נבדוק כיצד נעשה שימוש בסימולציית מונטה קרלו על מנת לתמחר אופציות סטנדרטיות (Plain Vanilla) אירופאיות. כאמור, אנו יודעים כי מודל Black & Scholes הוא השיטה הנכונה לתמחור אופציות אלו, כך שאין באמת צורך בסימולציית מונטה קרלו.

למרות זאת, אנו רואים חשיבות בביצוע ניסוי שכזה הואיל והוא מדגים את רמת הדיוק (Accuracy) של הטכניקה עבור אופציה פשוטה שמחירה המדויק מתקבל כאמור בנקל מתוך נוסחה אנליטית ידועה.

ההנחות של מודל Black & Scholes מרמזות על כך שעבור מחיר מניה נתון בזמן t, ניתן לסמלץ שינויים במחיר המניה בזמן עתידי t+ Δt על ידי הנוסחה הבאה:

כאשר S הוא מחיר המניה הנוכחי, ΔS הוא השינוי במחיר המניה, rc הוא שיעור הריבית חסרת הסיכון (במונחי ריבית רציפה), σ (סיגמא) היא התנודתיות (Volatility, סטיית התקן של התשואות) של המניה ו- Δt הוא אורכו של מרווח הזמן שבמהלכו מתרחש השינוי במחיר המניה. המשתנה ε (אפסילון) הינו מספר מקרי המוגרל מתוך התפלגות נורמלית סטנדרטית. נזכיר כי למשתנה מקרי רציף המפולג נורמלית סטנדרטית ישנה תוחלת של אפס, סטיית תקן של 1.0 ופונקציית התפלגות מצטברת בצורה של עקומת הפעמון המפורסמת.

יצירת מחירי מניות חזויים עתידיים על סמך הנוסחה לעיל הינה למעשה די קלה. ניתן להגריל משתנה מקרי רציף המפולג נורמלית סטנדרטית באמצעות ביצוע התאמה קלה לפונקציית ה-Rand() בתוכנת Excel.

הפונקציהRand() מייצרת מספר מקרי רציף המפולג אחיד בקטע (0,1), כלומר, היא מגרילה מספרים רציפים בין 0 ל- 1 (לא כולל 0 ו- 1) עם הסתברות שווה 'ליפול' על כל מספר בטווח. קירוב טוב למשתנה מקרי רציף המפולג נורמלית סטנדרטית מתקבל על ידי נוסחת הקירוב הבאה בתוכנת Excel:

או פשוט סך הצברם של 12 מספרים מקריים רציפים המפולגים אחיד בקטע (0,1) בניכוי 6.0.

פרופ' רמי יוסף, אקטואר וסטטיסטיקאי בעל שם בינלאומי, מעיר לנו כי קירוב זה מבוסס על העובדה שלהתפלגות של סך הצברם של 12 מספרים מקריים רציפים המפולגים אחיד בקטע (0,1) תהיה תוחלת של 6.0 וסטיית תקן של 1.0 למעשה על ידי ניכוי או הפחתה של 6.0, אנו מבצעים קליברציה או כיול לממוצע ומכוונים אותו להיות לאפס וכל זאת מבלי לשנות את סטיית התקן של ההתפלגות.

מבחינה טכנית, הסכום שקיבלנו איננו מפולג נורמלית אלא פשוט סימטרי עם תוחלת אפס וסטיית תקן של 1.0, שהם שלושה המאפיינים של ההתפלגות הנורמלית. הליך זה, על פי פרופ' יוסף, מקובל באופן נרחב כקירוב מהיר וסביר אך עשוי שלא לעבור את המבחנים התובעניים ביותר לנורמליות. מאידך, מעיר פרופ' יוסף, כי גם מחוללי מספרים מקריים רבים אחרים לא היו עומדים במבחנים התובעניים ביותר.

לפיכך, כאשר מגרילים מספר גדול מספיק של הגרלות מקריות, מנסיונינו האישי, ההליך הזה מתכנס יפה למודל של Black & Scholes, מה שמקנה לו מהימנות רבה.

מר יעקב אשד, מעריך שווי ותיק של מכשירים פיננסיים מורכבים, מעיר לנו כי בתוכנת Excel עצמה קיים מחולל מספרים מקריים (Random Number Generation) במסגרת ה-Data Analysis Tools . מר אשד טוען שיש לגשת לכרטיסיית "נתונים" (Data), ללחוץ על כפתור "ניתוח נתונים" (Data Analysis) ולבחור שם ב- Random Number Generation. כלי הניתוחRandom Number Generation , על פי מר אשד, ממלא טווח במספרים מקריים בלתי תלויים הנלקחים מתוך התפלגות אחת מיני רבות. למעשה, ניתן לאפיין את הפרטים באוכלוסיה באמצעות התפלגות הסתברות. כך למשל, ניתן להשתמש בהתפלגות נורמלית לאפיון אוכלוסיית הגבהים של פרטים או לחילופין להשתמש בהתפלגות ברנולי של שתי תוצאות אפשריות לאפיון אוכלוסיית התוצאות האפשרויות של הטלת מטבע.

לאחר יצירת משתנה מקרי רציף אחד המפולג נורמלית סטנדרטית, אנו פשוט מכניסים אותו לצד ימין של הנוסחה שהוצגה לעיל עבור ΔS. פעולה זו נותנת לנו למעשה את השינוי החזוי העתידי במחיר הנכס על פני משך חיי האופציה, אשר מתווסף למחיר הנכס הנוכחי במטרה לקבל את המחיר החזוי העתידי של הנכס במועד פקיעת האופציה.

לאחר מכן אנו מחשבים את שווי האופציה החזוי העתידי במועד הפקיעה על פי הנוסחאות הסטנדרטיות, Max(0,ST – X) עבור אופציית Call (אופציית רכש) אוMax(0,X – ST) עבור אופציית Put (אופציית מכר), כאשר X הוא מחיר המימוש העתידי הידוע וקבוע מראש של האופציה ו- ST הוא המחיר החזוי העתידי של הנכס במועד פקיעת האופציה. הליך זה מייצר לנו למעשה שווי חזוי עתידי אפשרי אחד עבור האופציה במועד הפקיעה.

לאחר מכן אנו חוזרים על ההליך האמור אלפי פעמים, לוקחים את ממוצע השוויים החזויים העתידיים האפשריים של אופציית ה- Call במועד הפקיעה ומהוונים אותו למועד ההערכה על פי שיעור הריבית חסרת הסיכון בעלת מח"מ לתקופה הדומה למשך חיי האופציה עד למועד הפקיעה, על פני משך אופק ההיוון.

ישנם מעריכי שווי בתחום המימון הכמותי הנוהגים לחשב את סטיית התקן של שוויי אופציית ה- Call על מנת לקבל תחושה לגבי השגיאה האפשרית הקיימת באמידת השווי על בסיס סימולציית מונטה קרלו.

לשם הדוגמא נתמחר את אופציית ה- Call הבאה. מחיר המניה הוא 164, מחיר המימוש הוא 165, שיעור הריבית חסרת סיכון השנתית הוא 0.0521, התנודתיות השנתית היא 0.29 ומשך חיי האופציה חיי האופציה עד למועד הפקיעה, נכון למועד החישוב, נאמד בכ- 0.0959 שנים. הכנסת נוסחת הקירוב שהוצגה לעיל עבור משתנה מקרי רציף המפולג נורמלית סטנדרטית בכל תא בגליון אלקטרוני של Excel תגריל לנו מספר מקרי. נניח שהמספר המקרי שהוגרל הוא 0.733449.

הכנסה לנוסחה עבור ΔS נותנת לנו:

לפיכך, הערך המסומלץ של המניה במועד הפקיעה הוא 164 + 11.62 = 175.62. עבור מחיר מניה עתידי חזוי זה שווי האופציה העתידי החזוי במועד הפקיעה נאמד בכ- Max(0, 175.62 – 165) = 10.62. לאחר מכן אנו מגרילים מספר מקרי נוסף. נניח שהמספר המקרי שהוגרל כעת הוא 0.18985-.

הכנסה לנוסחה עבור ΔS נותנת לנו:

לפיכך, הערך המסומלץ של המניה במועד הפקיעה הוא 164 – 11.98 = 162.02. עבור מחיר מניה עתידי חזוי זה שווי האופציה העתידי החזוי במועד הפקיעה נאמד בכ- Max(0, 162.02 – 165) = 0.

אנו חוזרים על ההליך האמור כמה אלפי פעמים, ולאחר מכן לוקחים את ממוצע השוויים העתידיים האפשריים של אופציית ה- Call במועד הפקיעה ומהוונים אותו באמצעות נוסחת הערך הנוכחי exp(-.0521 ⋅ .0959).

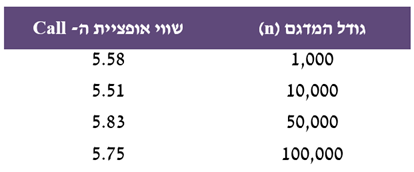

באופן טבעי כל סימולציה תהיה שונה מקודמתה מכיוון שכל קבוצה של מספרים מקריים שונה מקודמתה. קוד של סימולציית מונטה קרלו שנכתב על ידי מר פולניצר בשפת התכנות המובנית באקסל (VBA- Visual Basic for Applications), בשנת 2006 במסגרת עבודת הסמינריון שלו בתואר הראשון שלו בכלכלה באוניברסיטת בן-גוריון בנגב, מספק את השוויים הבאים עבור אופציית ה- Call המוערכת, ששווייה על בסיס מודל Black & Scholes נאמד בכ- 5.79. נעיר כי מספר ההגרלות המקריות הוא גודל המדגם (מסומן ב- n).

ניתן לראות שעבור המקרה הפשוט ביותר של אופציה אירופית סטנדרטית נדרש מדגם של לפחות 50,000 סימולציות על מנת להתקרב לשווי של מודל Black & Scholes. ואכן בהערכת שווי שנערכה בנובמבר 2012 לצורך עסקה שנקשרה בין קול החזקה בע"מ לבין החברות בשליטת אליעזר פישמן וידיעות תקשורת בע"מ (אשר העניקה קול בעבור זכויות למנוע את הפיכתה של הוט לחברה פרטית) העריך המלומד ה"ה פרופ' צבי וינר, ד"ר למתמטיקה ופרופ' למימון בעל שם עולמי (וכן אחד משלושת המומחים המובילים בישראל במימון כמותי, אופציות, ניהול סיכונים והנדסה פיננסית), את אי הסחירות (קרי, הזכות למנוע אצ הפיכת הוט לחברה פרטית ולצמצם את סחירות המניה באופן דרסטי) כאופציית Put תיאורטית "המסתכלת אחורה" (Look-back put option) באמצעות סימולציית מונטה קרלו עם למעלה מ- 50,000 תרחישים.

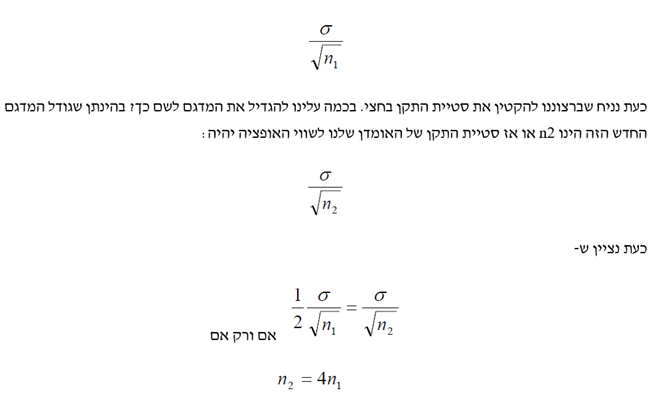

ד"ר אלכס סגל, ד"ר למתמטיקה מומחה אקטוארי בכיר במחלקת אקטואריית ביטוח כללי השייכת למגזר האקטואריה והאנליטיקה של חברת הביטוח מנורה מבטחים, מעיר לנו כי שווי האופציה המתקבל מסימולציית מונטה קרלו הינו למעשה תוחלת המדגם. מה שאומר סטיית התקן של שווי האופציה היא סטיית התקן של המדגם מחולקת בשורש הריבועי של גודל המדגם. למרות שמדובר באחד מהעקרונות האלמנטריים ביותר של סטטיסטיקה, מעיר לנו ד"ר סגל, כדאי ורצוי לעשות הבחנה בין סטיית התקן של המדגם לבין סטיית התקן של תוחלת המדגם. נזכיר כי האחרונה היא למעשה הראשונה מחולקת בשורש הריבועי של גודל המדגם. לפיכך, תוחלת המדגם הינה הרבה פחות תנודתית מערכי המדגם עצמם.

- טכניקה נפוצה להקטנת שונות

כתוצאה מכך, הטעות (Error) קטנה פי השורש הריבועי של גודל המדגם. שימו לב מה זה אומר על העלאת רמת הדיוק של הדגימה על ידי הגדלת גודל המדגם. נניח ש- σ היא סטיית התקן של המדגם. תחילה אנו מבצעים סימולציית מונטה קרלו תוך שימוש ב- n1 הגרלות מקריות. מכיוון ששווי האופציה הוא תוחלת המדגם, הרי שסטיית התקן של האומדן שלנו לשווי האופציה הינה:

לפיכך, על מנת להקטין את הטעות ב- 50% או לחילופין להעלות את רמת הדיוק ב- 50%, עלינו להכפיל את מספר ההגרלות המקריות פי 4. כלומר, טעות התקן קטנה בשורש הריבועי של גודל המדגם, ולא בגודל המדגם עצמו.

ממסקנה זו עולה תובנה לפיה על המשתמש בסימולציית מונטה קרלו לנסות להשיג רמת דיוק טובה יותר באמצעות אמצעים אחרים חלף העלאת גודל המדגם.

- שיטת המשתנה האנטיתטי (Antithetic Variate Method)

אחת השיטות לעשות זאת הינה פשוטה למדי ומכפילה באופן אוטומטי את גודל המדגם תוך עלייה מינימלית בלבד בזמן החישוב. שיטה זו מכונה שיטת המשתנה האנטיתטי (Antithetic Variate Method). נזכיר שבסימולציית מונטה קרלו הסטנדרטית אנו יוצרים תצפיות של משתנה מקרי רציף המפולג נורמלית סטנדרטית. המשתנה המקרי הנורמלי סטנדרטי מפולג עם תוחלת של אפס, שונות 1.0 והוא סימטרי. לפיכך, עבור כל אחד מהערכים שהגרלנו, קיים סיכוי סביר במידה שווה להגריל את הערך הנצפה מוכפל במינוס 1 (קרי, 1-).

כתוצאה מכך, עבור כל אחד מהערכים של ε שהגרלנו, אנו יכולים ליצור באופן לגיטימי תצפית מלאכותית של ε-. זהו למעשה המשתנה האנטיתטי. למעשה, אנו פשוט משתמשים בו בדיוק באותו האופן שבו אנו משתמשים בערך שאנו מגרילים, כלומר, בעת חישוב השינוי החזוי העתידי במחיר הנכס שעל בסיסו אנו מחשבים את שווי האופציה. הליך זה מכפיל, כאמור, אוטומטית את גודל המדגם שלנו מבלי שנגדיל את מספר ההגרלות המקריות.

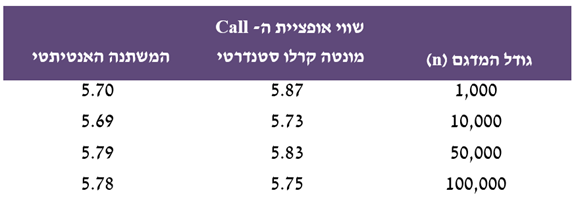

במקרה של מודל Black & Scholes שמתכנס במהירות בסימולציה, זה אולי לא משנה כל כך. להלן קבוצה של סימולציות באמצעות השיטה הסטנדרטית ושיטת המשתנה האנטיתטי:

יתרונותיה של שיטת המשתנה האנטיתטי עשויים להיות גדולים יותר ככל שגודל המדגם קטן יותר.

- שיטת משתנה הבקרה (Control Variate Method)

שיטה נוספת שבה ניתן להשתמש עם סוגים מסוימים של אופציות נקראת שיטת משתנה הבקרה (Control Variate Method). משתנה הבקרה בהקשר זה הינו אופציה "דומה" כלשהי ששווייה האמיתי ידוע, כאשר לאחר מכן נחתור לקבלת שווי מסומלץ של האופציה ה"דומה". ההבדל בין השווי האמיתי של משתנה הבקרה לבין השווי המסומלץ שלו מתווסף לשווי המסומלץ של האופציה שאותה אנו רוצים לתמחר מלכתחילה. באופן זה, הטעות במשתנה הבקרה מתווספת לשווי המסומלץ של האופציה המוערכת. הבה ונראה כיצד עובדת שיטה זו.

נניח ש- cs הוא השווי המסומלץ של האופציה שאותה אנו רוצים לתמחר מלכתחילה, vt הוא השווי האמיתי של אופציה "דומה" אחרת ו- vs הוא השווי המסומלץ של האופציה ה"דומה". אומדן משתנה הבקרה שלנו הינו:

תוצאה זו תהיה נמוכה יותר מ- Var(cs) אם Var(vs) < 2cov(cs,vs), כלומר שיטת משתנה הבקרה נשענת על ההנחה של שונות משותפת גדולה בין cs ו- vs. כמובן שמשתנה הבקרה שעלינו לבחור צריך להיות בעל מתאם לינארי גבוה מאוד עם האופציה שאותה אנו רוצים לתמחר מלכתחילה.

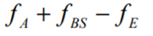

מר מרק דמין, מעריך שווי מימון כמותי מפירמת הייעוץ "פאהן קנה יועצים", מעיר לנו כי Hull and White (1980) מעריכים באמצעות שיטת ה- control variate techniqueוהעץ הבינומי הסטנדרטי שפיתחו Cox, Ross and Rubinstein (1979) את שווייה של אופציית Put אמריקאית, fA, ואת שווייה של אופציית Put אירופאית מקבילה, fE. בנוסף החוקרים מחשבים את שווייה של אופציית Put אירופאית לפי מודל Black & Scholes: fBS. בכך, מניחים החוקרים כי שגיאת העץ הבינומי בתמחור אופציית ה- Put האירופית שווה לשגיאת העץ הבינומי בתמחור אופציית ה- Put האמריקאית. כך מתקבל הלכה למעשה אומד לשווי האופציה האמריקאית:

באופן דומה אנו מציעים לחשב את שוויין של אופציות אקזוטיות, הווה אומר כשווי האופציה המוערכת באמצעות סימולציית מונטה קרלו (תוך שימוש בפתרון האנליטי של GBM) בתוספת שווי אופציה דומה המוערכת על בסיס מודל Black & Scholes ובניכוי שווי אופציה דומה המוערכת גם היא באמצעות סימולציית מונטה קרלו.

יישום סימולציית מונטה קרלו על אופציות מסובכות יותר כגון אופציות תלויות-מסלול מחייב חלוקה של משך חיי האופציה לצעדי זמן, ממש כמו במודל הבינומי/התרינומי.

לדוגמה, נניח שברצוננו לתמחר אופציה אסייתית, שהיא אופציה שבה מוחלף מחיר הנכס הסופי במחיר הממוצע של הנכס לאורך תקופה מסוימת. נניח שתנאי ההתקשרות של האופציה קובעים כי המחיר הממוצע יחושב באמצעות איסוף מחירי הסגירה היומיים של המניה לאורך חיי האופציה. בהתעלם מחופשות וסופי שבוע, נניח כי לאופציה דנן ישנו משך חיים של 90 ימים. לפיכך, כל הרצה (Run, סימולציה) במודל תכלול 90 הגרלות מקריות, שכל אחד מהן משמשת לסימלוץ מחיר המניה העתידי בתום 90 ימים. הנוסחה עבור כל אחד מה- ΔS, תתבסס על מחיר הסגירה של המניה ביום הקודם.

לשם הפשטות, נניח כי ערכו של t הוא 1/365. ואז הממוצע של 90 מחירי המניה יקבע את תגמול האופציה (Payoff) העתידי במועד הפקיעה. כמובן שעלינו לחזור על ההליך לפחות 50,000 פעמים. רו"ח בן-ציון (בנצי) ישראל, מעריך שווי מכשירים פיננסיים מורכבים ומומחה בינלאומי מוסמך לניהול סיכונים פיננסיים, מעיר לנו כי עבור אופציות מסובכות יותר ידרשו לכל הפחות 100,000 הרצות.

אופציות אסייאתיות מתאימות אידיאלית לטכניקת משתנה הבקרה. בפרקטיקה, המחיר הממוצע של אופציות אסייאתיות מחושב, כמעט תמיד, בצורה אריתמטית כממוצע פשוט ולא בצורה גיאומטרית כממוצע הנדסי. עם זאת, ניתן לבנות אופציות אסיאתיות כך שהתגמול שלהן יתבסס על הממוצע ההנדסי, שהוא השורש ה- j של מכפלת j מחירי הסגירה המשמשים לחישוב הממוצע. נציין כי עבור אופציה על מחיר ממוצע הנדסי בראייה לאחור, אכן קיים פתרון אנליטי לבעיית שווי האופציה. הגישה הנפוצה לתמחור אופציה אסייתית על מחיר ממוצע פשוט בראייה לאחור היא לעשות שימוש באופציה אסייתית על מחיר ממוצע הנדסי בראייה לאחור כמשתנה בקרה.

הסבר מלא על אופציות אסייתיות חורג ממסגרת מאמר זה. עם זאת, נציג את התוצאות של סימולציית מונטה קרלו בשיטה הסטנדרטית, בשיטת משתנה הבקרה ובשיטת המשתנה האנטיתטי עבור אופציית Call אסיייתית על מחיר ממוצע פשוט פשוט בראייה לאחור של 50 הימים האחרונים לחיי האופציה. התוצאות הבאות הן עבור אופציות Put בעלות אותם תנאים כמו אופציית ה- Call.

הבדלים בשוויים המתקבלים בשיטת משתנה הבקרה אינם בולטים לעין עד למספר ספרות אחרי הנקודה העשרונית. עם זאת, יש לתת את הדעת לכך שבמקרה דנן שלפנינו נראה כי שיטת משתנה הבקרה איננה עוזרת יותר מדי. עבור מדגמים קטנים, לעומת זאת, שיטה זו יכולה להיות לעזר רב.

עוד נעיר את תשומת לב הקוראים לכך ששיטת משתנה הבקרה מדויקת יותר מהגישה הסטנדרטית עבור המדגם הקטן. כמובן שבמדגמים גדולים הגישה הסטנדרטית מדויקת יותר ובאופן טבעי גם נכונה יותר מבחינה תיאורטית ב"גבול" (In the Limit, הווה אומר: "כמעט שם אבל לא לגמרי"). במקרים מעין אלה, שיפורים שכאלה בשיטת מונטה קרלו הסטנדרטית עשויים גם הם שלא לעזור יותר מדי.

כאמור, קיימות שיטות רבות נוספות לשיפור רמת הדיוק של סימולציית מונטה קרלו. ישנן שיטות המשפרות את תהליך הדגימה כך שתוצאות מקריות חריגות מאוזנות על ידי תוצאות מקריות יותר טיפוסיות. שיטות אלו שייכות למשפחה הנקראת Low Discrepancy Sequences. לדוגמא, אם הגרלנו מדגם מקרי, הרי שבהחלט ייתכן שמספרים מסויימים שאמורים היו להופיע בשכיחות או בתדירות מסוימת בתוך טווח מסוים עשויים שלא להופיע בשכיחות או בתדירות הצפויה. מספר טכניקות נפוצות ממשפחה זו הינם רצפי הלטון (Halton Sequences) ומספרי סובול (Sobol Numbers) המשמשים למתן תוצאות מקריות המביאות לכך שמדגם המספרים המקריים קרוב הרבה יותר למדגם מקרי אמיתי עם תוצאות נצפות כצפוי.

- סיכום

שיטת מונטה קרלו היא שיטה לפתרון בעיות חישוביות באמצעות מספרים אקראיים. למרות המקריות שבמספרים המקריים, השיטה מאפשרת להגיע לרמת דיוק נדרשת על ידי שימוש בחוק המספרים הגדולים.

אחת מהשיטות הנומריות הנפוצות ביותר במתמטיקה פיננסית לתמחור אופציות אקזוטיות הינה סימולציית מונטה קרלו, הבנויה על דגימה מקרית של גורמי סיכון מהתפלגות מתאימה. על סמך הדגימה האמורה נוצרים מסלולים דמיוניים של שינויים בגורמי סיכון לאורך זמן ועל בסיסם בונים תזרים מזומנים וסדרת החלטות לכל מסלול ומסלול. הממוצע של תזרימים אלו, על כל המסלולים, מהוון בשיעור הריבית חסרת הסיכון ומהווה קירוב לשווי ההוגן של האופציה האקזוטית.

רמת הדיוק של השיטה נמדדת על ידי פרמטר שנקרא Standard error of sample mean אשר מהווה אינדיקציה לאיכות התוצאה. במקרים שבהם מעורבות תכונות אמריקאיות (קרי, אפשרות למימוש אופטימאלי טרם מועד הפקיעה) ישנן גרסאות מורכבות יותר של סימולציות מונטה קרלו.

שיטת הסימולציה של מונטה קרלו משמשת בעיקר לצורך קבלת פתרון נומרי עבור אופציות אקזוטיות ולא סטנדרטיות שלבעיית השווי שלהן אין פתרון אנאליטי (למשל, אופציה "המסתכלת אחורה" על המחיר הממוצע או המחיר המקסימלי).

מר רועי פולניצר מפתח ומיישם מודלים מתקדמים הדורשים הבנה עמוקה בתהליכים סטוכסטיים, ידע בשיטות נומריות ושליטה ברמה גבוהה בשפת Python. למר פולניצר ניסיון רב בפיתוח, יישום ותיקוף מודלים כמותיים בארץ ובחו"ל.

מר רועי פולניצר מוסמך כמעריך שווי מימון כמותי (QFV) וכמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ומשמש כיו"ר הלשכה. מוסמך כמומחה ללמידת מכונה (MLS) וכמפתח פייתון מוסמך (CPD) מטעם האיגוד הישראלי למדעני נתונים מקצוענים (PDSIA), ומשמש כמנכ"ל האיגוד. מנהל סיכונים מוסמך על-ידי האיגוד הישראלי למנהלי סיכונים (IARM). מוסמך כמנהל סיכונים פיננסיים (FRM), מטעם האיגוד העולמי למומחי סיכונים (GARP) וחבר באיגוד הבינלאומי למנהלי סיכונים מקצוענים (PRMIA), בעל תואר שני (בהצטיינות) בניהול סיכונים פיננסיים והנדסה פיננסית, ותואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון והערכת שווי אופציות. בנוסף, מר פולניצר הינו אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.).

בעשור האחרון, מר פולניצר ייעץ לחברות ציבוריות ופרטיות בארץ, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בתחומים של הנדסה פיננסית, יישום מודל מונטה-קרלו, תהליכים סטוכסטיים ופתרון בעיות כמותיות באמצעות שיטות נומריות מתקדמות בשפות Python, Pyspark, R, VBA ו- SAS.

בימים אלה שוקד מר פולניצר על פיתוח מודל ממחושב לתמחור איגרות חוב להמרה – אחד המכשירים המורכבים לתמחור.

גב' טורוטין וקסלר הינה סטודנטית לתואר שני (M.Sc) במתמטיקה פיננסית ומחזיקה בתואר B.A מאוניברסיטת בר אילן בכלכלה עם התמחות בלוגיסטיקה. גב' טורוטין וקסלר בעלת ניסיון רב בבנקאות וניהול סיכונים (בדגש על ניהול סיכוני אשראי וניהול סיכוני שוק). גב' טורוטין וקסלר החלה את דרכה בבנק לאומי ולאחר שהשלימה בהצלחה קורס קציני אשראי וקורס מטבע חוץ וסחר בין לאומי בבנק היא הגיעה לתפקיד קצינת אשראים בכירה בבנק, תפקיד בו היא משמשת כיום.

מגזין "סטטוס" מופק ע"י: