מאמר מס' 12 בסדרה

פורסם: 10.12.17 צילום, יח"צ;

מאפיין מעניין נוסף הוא תקופות חסימה (blackout periods). מדובר למעשה במועדים שבהם העובדים לא יכולים לממש את כתבי האופציות שבידיהם. על פי רוב, מועדים אלו הינם בדרך כלל מספר שבועות לפני ומספר שבועות אחרי הודעות על רווחים בדרך כלל על בסיס רבעוני. דוגמא אחת שנתקלתי בה היא של כתב אופציה לעובד הניתן למימוש בכל יום על פני משך חיי כתב האופציה למעט בתקופה שמיום 28 בחודש ינואר עד יום 10 בחודש פברואר של כל אחת מהשנים של משך חיי כתב האופציה. בנוסף, רק למנכ"לים ודירקטורים שלהם אחריות כבדה יש מועדי חסימה שכאלו, ולכן הפרופורציה שלהם יחסית קטנה בהשוואה ליתר החברה.

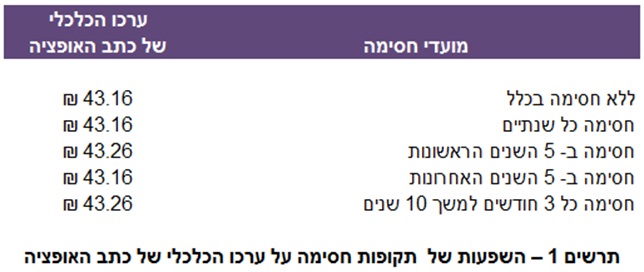

תרשים 1 מתאר את החישובים של כתב אופציה טיפוסי לעובד עם מועדי חסימה שונים.[1] במקרה שבו ישנם רק כמה ימי חסימה בחודש, קיים הבדל קטן בין כתבי אופציות עם מועדי חסימה לבין כתבי אופציות ללא מועדי חסימה. למעשה, אם מכפיל התנהגות המימוש הלא אופטימלית (Sub optimal exercise factors- SOEF) נמוך (יחס של 1.8 במקרה דנן שלפנינו), הרי שמועדי חסימה בזמנים אסטרטגיים ימנעו למעשה מחזיק כתב האופציה לממשו באופן לא אופטימלי וכתוצאה מכך לעיתים אף יעלו מעט את ערכו הכלכלי של כתב האופציה.

הניתוח המוצג בתרשים 1 מניח אחוז קטן של מועדי חסימה בשנה (לדוגמא, במשך מספר ימים בשנה, שבהם כתב האופציה לעובד איננו ניתן למימוש). הוא הדין לגבי חברות המכונות בארה"ב Brick-and-Mortar Companies (קרי, חברות הפוגשות את לקוחותיהן במשרד/חנות שבבעלותן או שאותו הן שוכרות, למשל המכולת השכונתית והבנק המקומי) וכיוצא באלה חברות ואז למעשה ניתן להתעלם ממועדי חסימה. מכל מקום, בחברות אחרות כמו למשל כאלו בחברות השייכות לענפי הביוטכנולוגיה וההיי-טק, תקופות חסימה משחקות תפקיד יותר משמעותי. לדוגמא, בחברת ביו-טק, תקופות חסימה יכולות להימשך 4-6 שבועות בכל רבעון. בנוסף, יכולות להיות תקופות חסימה עובר לשחרור מוצר חדש. לפיכך, הפרופורציה של מועדי חסימה ביחס למשך חיי כתב האופציה יכולה להגיע בין 35% ל- 65% לשנה. במקרים מעין אלה, לתקופות חסימה תהיה השפעה משמעותית על ערכו הכלכלי של כתב האופציה.

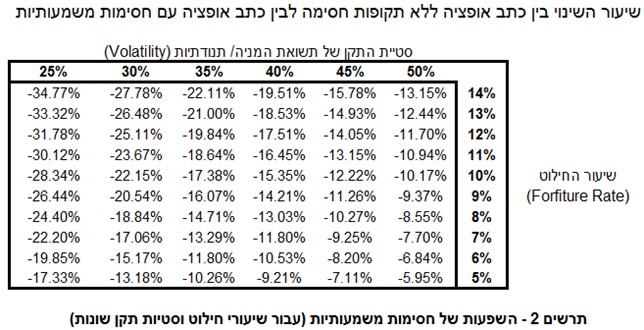

לדוגמא, תרשים 2 מציג את השינויים בין מודל הרשת הבינומי המותאם אישית (Customized Binomial Lattice) עם ובלי תקופות חסימה. ניתן לראות כי באמצעות הוספת אלמנטים מציאותיים של תקופות חסימה, הערך הכלכלי של כתב האופציה יורד איפשהו בין 10% ל- 35%, כפונקציה של שיעור החילוט וסטיית התקן כמובן. כצפוי, הירידה בערכו הכלכלי של כתב האופציה הינה ליניארית, כאשר השפעותיהן של תקופות החסימה ישתנו בהתאם למשתני התשומה האחרים הקשורים בניתוח.

תרשים 2 מציג למעשה ניתוח רגישות דו פרמטרי, במתודת חישוב "What if", לשיעור השינוי בין הערך הכלכלי של כתב אופציה ללא תקופות חסימה לבין הערך הכלכלי של כתב אופציה עם חסימות משמעותיות ביחס לשינויים[2] ב- (i) סטיית התקן של תשואת המניה וב- (ii) שיעור החילוט:

מסקנת הניתוח היא שסטיות התקן פועלות על שיעור השינוי האמור ביחס הפוך וכי שיעורי החילוט פועלים על שיעור השינוי האמור ביחס ישר.

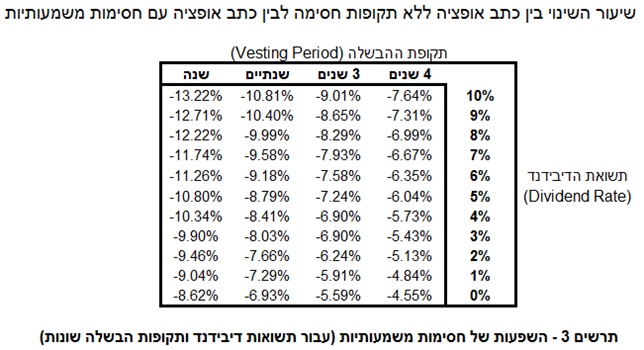

תרשים 3 מציג את השפעתן של חסימות תחת תשואות דיבידנד ותקופות הבשלה שונות, בשעה שתרשים 4 מציד את התוצאות העולות מתשואות דיבידנד ומכפילי התנהגות מימוש לא אופטימלית שונים. ניתן לראות בבירור, כי כמעט בלתי אפשרי לחזות מראש את ההשפעה המדייקת מבלי לבצע ניתוח מפורט, ברם ניתן להכליל את הטווח הטיפוסי בין 10% ל- 20%. נזכיר כי מודל Black & Scholes אינו מביא בחשבון את חסימתם של כתבי אופציה, לתקופות חסימה, כך שהוא מניח הלכה למעשה כי כל כתבי האופציה ימומשו ביום האחרון האפשרי טרם פקיעתם. לפיכך, תקופות חסימה ניתנות למידול אך ורק במודל במודל הרשת הבינומי.

לשם הנוחות ולמען השוואה, להלן ניתוח רגישות דו פרמטרי, במתודת חישוב "What if", לשיעור השינוי בין הערך הכלכלי של כתב אופציה ללא תקופות חסימה לבין הערך הכלכלי של כתב אופציה עם חסימות משמעותיות ביחס לשינויים ב- (i) תקופת ההבשלה וב- (ii) תשואת הדיבידנד:

מסקנת הניתוח היא שתשואות הדיבידנד פועלות על שיעור השינוי האמור ביחס ישר וכי תקופות ההבשלה פועלות על שיעור השינוי האמור ביחס הפוך.

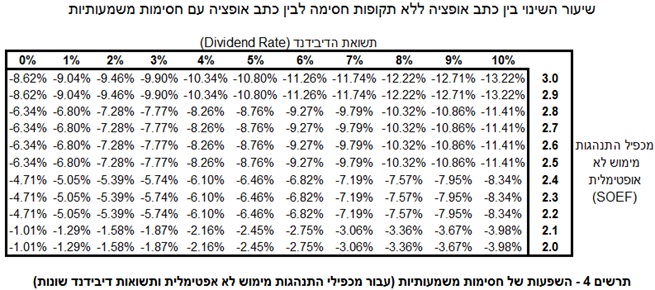

לשם הנוחות ולמען השוואה, להלן ניתוח רגישות דו פרמטרי, במתודת חישוב "What if", לשיעור השינוי בין הערך הכלכלי של כתב אופציה ללא תקופות חסימה לבין הערך הכלכלי של כתב אופציה עם חסימות משמעותיות ביחס לשינויים ב- (i) תשואת הדיבידנד וב- (ii) מכפיל התנהגות המימוש הלא אופטימלית (SOEF- Sub Optimal Exercise Factor):

מסקנת הניתוח היא שתשואות הדיבידנד פועלות על שיעור השינוי האמור ביחס ישר וכי תקופות ההבשלה פועלות על שיעור השינוי האמור ביחס הפוך.

לפיכך, לצורך הערכת השווי הכלכלי של כתבי אופציות לעובדים הכוללים תקופות חסימה מעריך השווי לא יכול לעשות עוד שימוש במודל של Black & Scholes אלא חייב לעשות שימוש במודל גמיש מסוגFlexible Lattice Exercise Behavior (בינומי או תרינומי) הכולל בחובו משתני הערכה גמישים כגון: שיעור הריבית חסרת הסיכון, סטיית התקן ותשואת הדיבידנד כמו גם הנחות בדבר ההסתברות למימוש מוקדם של כתבי האופציות, ההסתברות לאי מימוש תנאי הבשלת כתבי האופציות, וכמובן בדבר תקופות החסימה ותקופות ההבשלה שפורטו בתוכנית להענקת אופציות למניות (ESOPׂ).

[1]להלן הנחות הבסיס בחישוב: המחיר השוטף של מנית הבסיס הינו 100 ₪; תוספת המימוש של כתב האופציה הינה 100 ₪; התנודתיות (Volatility) / סטיית התקן של תשואות המניה הינה 75%; שיעור ריבית חסרת סיכון של 5%; משך החיים החוזי של של כתב האופציה 10 שנים; תשואת דיבידנד שווה 0%; תקופת הבשלה של שנה; שיעור חילוט של 10%; 1,000 תקופות זמן בינומיות.

[2]להלן הנחות הבסיס בחישוב: המחיר השוטף של מנית הבסיס בטווח של 30 ₪ עד 100 ₪; תוספת המימוש של כתב האופציה בטווח של 30 ₪ עד 100 ₪; התנודתיות (Volatility) / סטיית התקן של תשואות המניה הינה 45%; שיעור ריבית חסרת סיכון של 5%; משך החיים החוזי של של כתב האופציה 10 שנים; תשואת דיבידנד בטווח של 0% עד 10%; תקופות הבשלה בטווח של שנה עד 4 שנים; שיעורי חילוט בטווח של 5% עד 14%; מכפיל התנהגות מימוש לא אופטימלית בטווח של 1.8 עד 3.0; 1,000 תקופות זמן בינומיות.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

*סדרת מאמרים מבוססת רובה ככולה על העבודה הסמינריונית "קביעת שווי הוגן להקצאות אופציות (ESOP's) על פי תקן החשבונאות האמריקאי (SFAS 123R)" שנכתבה על ידי מר פולניצר במסגרת לימודי התואר הראשון שלו בכלכלה באוניברסיטת בן גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי פיננסים תשואה