מאמר מס' 11 בסדרה

פורסם: 6.12.17 צילום: shutterstock

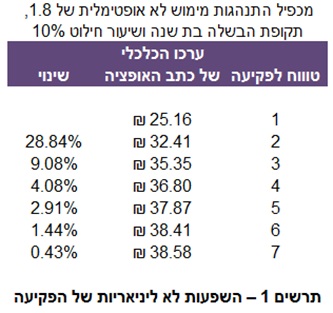

תשואת הדיבידנד הינה דוגמא לתשומה הניתנת לחילוץ מתוך מדיניות הדיבידנד של החברה או לחילופין מנתוני שוק היסטוריים זמינים. תשואת הדיבידנד השנתית הינה היחס שבין סך הצברם של הדיבידנדים שחולקו במהלך השנה ומחיר המניה. תשואת הדיבידנד השנתית הטיפוסית נעה בטווח שבין 0% ו- 7%. למעשה, כמעט 45% מהחברות הציבוריות הנסחרות בארה"ב מחלקות דיבידנד, כאשר לכ- 85% מהן ישנה תשואת דיבידנד שנתית של 7% או פחות ולכ- 95% מהן תשואת דיבידנד שנתית של 10% או פחות. תשואת הדיבידנד הינה משתנה מעניין שיש לו מעט מאוד אינטראקציה עם תשומות אקזוטיות אחרות. לתשואת הדיבידנד ישנה השפעה קרובה ללינארית (close-to-linear) על ערכו הכלכלי של כתב האופציה, בשעה שלתשומות אקזוטיות אחרות אין השפעה שכזו. כך למשל, תרשים 1 מתאר את ההשפעות של טווחי פקיעה שונים על ערכו הכלכלי של אותו כתב אופציה.[1] ככל שהטווח לפקיעה ארוך יותר, כך ערכו הכלכלי של כתב האופציה גדול יותר, אולם ערכו הכלכלי של כתב האופציה עולה בשיעור יורד.

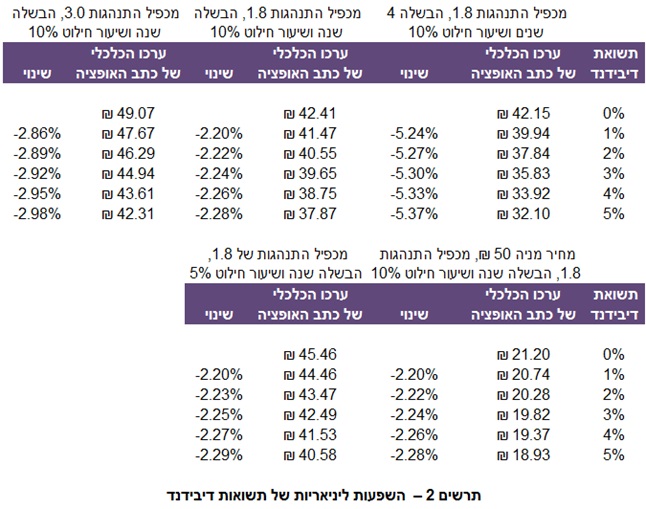

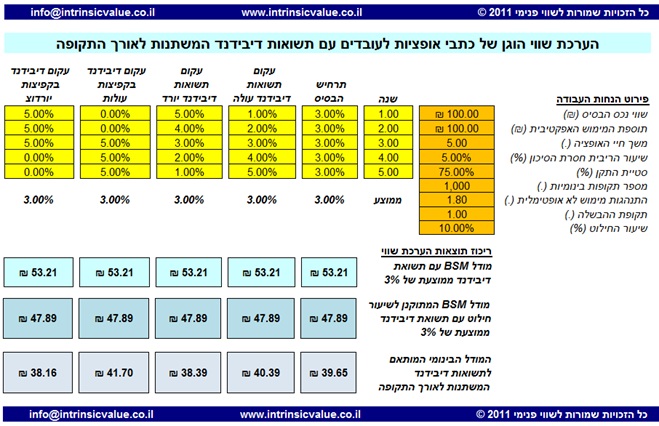

מאידך, תרשים 2 מתאר השפעות לא ליניאריות של תשואות הדיבידנד על ערכו הכלכלי של כתב האופציה, למרות שחלק מהתשומות האקזוטיות משתנות. ניתן לומר כי השפעותיהן של תשואות הדיבידנד תהיינה תמיד קרובות לליניאריות, ללא שום קשר לשינוי במשתנה זה. בעוד שתרשים 2 מתאר כתבי אופציות רבים עם תשואות דיבידנד ייחודיות, הרי שתרשים 3 מתאר את השפעותיהן של תשואות דיבידנד המשתנות לאורך התקופה על מניה בודדת. לאמור- התוצאות המובאות בתרשים 2 מבוססות על השוואת כתבי אופציות שונים עם תשואות דיבידנד שונות, בעוד שהתוצאות המובאות בתרשים 3 מבוססות על כתב אופציה בודד אשר תשואות הדיבידנד של מניית הבסיס שלו משתנות לאורך חייו.[2]

ניתן לראות בבירור כי לכתב אופציה עם תשואות דיבידנד המשתנות לאורך זמן ישנו ערך מוסף במונחים של תוצאות הערכת שווי אופציות כוללת. לפיכך, אם מניית החברה מחלקת דיבידנד, או אז על הניתוח לכלול את האפשרות שתשואות הדיבידנד של מניות החברה תשתנינה על פני משך חיי כתב האופציה.

תרשים 3 משווה בין עקום תשואות דיבידנד עולה, עקום תשואות דיבידנד יורד, עקום תשואות דיבידנד עם קפיצות עולות (Increasing Jumps) ועקום תשואות דיבידנד עם קפיצות יורדות (Decreasing Jumps)

כאשר המבנה העתי של תשואות הדיבידנד (term structure of dividend yields) עולה על פני זמן, הרי שהערך הכלכלי של כתב האופציה לעובד, המחושב על פי המודל הבינומי המותאם לתשואות דיבידנד המשתנות לאורך התקופה, הינו גבוה יותר (40.39 ₪) מהערך הכלכלי של של כתב האופציה לעובד המחושב על בסיס ממוצע תשואות הדיבידנד לאורך התקופה (39.65 ₪), שהוא תרחיש הבסיס. ההיפך הוא הדין לגבי עקום תשואות דיבידנד יורד.

תרשים 3– השפעות של תשואות דיבידנד המשתנות לאורך התקופה על ערכו הכלכלי של כתב אופציה לעובד

יתרה מכך, תרשים 3 מציג עקום תשואות דיבידנד עם קפיצות עולות. התוצאות מצביעות על כך ששימוש בתשואת דיבידנד ממוצעת יביא להערכת חסר בהשוואה לשימוש בעקום תשואות דיבידנד עולה (קרי, 39.65 ₪ לעומת 40.39 ₪), להערכת יתר בהשוואה לשימוש בעקום תשואות דיבידנד יורד (קרי, 39.65 ₪ לעומת 38.39 ₪), להערכת חסר בהשוואה לשימוש בעקום תשואות דיבידנד עם קפיצות עולות (קרי, 39.65 ₪ לעומת 41.70 ₪) ולהערכת יתר בהשוואה לשימוש בעקום תשואות דיבידנד עם קפיצות יורדות (קרי, 39.65 ₪ לעומת 38.16 ₪).

לפיכך, בכל פעם שקיימת אפשרות לבחור בין שימוש בתשואת דיבידנד בודדת לבין עקום תשואות דיבידנד, טוב יעשה מעריך השווי אם יבחר לעשות שימוש בכל המידע הזמין לו במונחים של תשואות דיבידנד, דהיינו, בתשואת דיבידנד שונה עבור כל שנה.

המשך במאמר הבא…

[1] להלן הנחות הבסיס בחישוב: המחיר השוטף של מנית הבסיס הינו 100 ₪; תוספת המימוש של כתב האופציה הינה 100 ₪; משך החיים החוזי של של כתב האופציה 5 שנים; שיעור ריבית חסרת סיכון של 5%; התנודתיות (Volatility) / סטיית התקן של תשואות המניה הינה 75%; 1,000 תקופות זמן בינומיות. תשומות אקזוטיות אחרות במודל כמצוין בתרשים 2.

[2] להלן הנחות הבסיס בחישוב: המחיר השוטף של מנית הבסיס הינו 100 ₪; תוספת המימוש של כתב האופציה הינה 100 ₪; משך החיים החוזי של של כתב האופציה 5 שנים; שיעור ריבית חסרת סיכון של 5%; התנודתיות (Volatility) / סטיית התקן של תשואות המניה הינה 75%; 1,000 תקופות זמן בינומיות; מכפיל התנהגות מימוש לא אופטימאלית של 1.8; שיעור חילוט של 10%; תקופת הבשלה בת שנה.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

*סדרת מאמרים מבוססת רובה ככולה על העבודה הסמינריונית "קביעת שווי הוגן להקצאות אופציות (ESOP's) על פי תקן החשבונאות האמריקאי SFAS 123(R)" שנכתבה על ידי מר פולניצר במסגרת לימודי התואר הראשון שלו בכלכלה באוניברסיטת בן גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה