מאמר מס' 8 בסדרה

פורסם: 7.11.17 צילום: shutterstock

כפי שהוסבר במאמרים הקודמים שוויים ההוגן של כתבי אופציות לעובדים מושתת, בין היתר, על שיעורי חילוט והתנהגות מימוש לא אופטימלית.

שיעור החילוט (Forfeiture Rate) משפיע על השווי ההוגן של כתבי אופציות לעובדים ומורכב משני גורמים: שיעור תחלופת כוח אדם טרם תום ההבשלה (Pre-vesting exit rate) ושיעור תחלופת כוח האדם לאחר תקופת ההבשלה (Post-vesting exit rate).

שיעור תחלופת כוח אדם טרם תום ההבשלה (Pre-vesting exit rate)– בהינתן מצב תחלופה של כוח אדם יקטן שווי ההוצאה בגין האופציות לעובדים כתוצאה מעזיבת העובדים טרם מועד ההבשלה. ישנם מעריכי שווי אשר לצורך החישוב נוהגים להניחPre-vesting exit rate של 0%, אשר על פיו מתקיימת הקצאה מלאה של כתבי האופציות לעובדים המוענקים במסגרת התוכנית להענקת אופציות למניות. למעשה והיה ובפועל שיעור עזיבת העובדים הניצעים (קרי, מקבלי האופציות) יהא שונה מ- 0%, יהיה על החברה לבצע התאמה כמותית בדו"חות הכספיים שלה.

שיעור תחלופת כוח אדם לאחר תקופת ההבשלה (Post-vesting exit rate)– מדובר בהמשך לשיעור התחלופה הקודם, אך במקרה הזה אנו מתייחסים גם לפונקצית שנאת הסיכון של העובדים הניצעים. לאמור- מידת המימוש של כתב האופציה לעובד תלויה בעובד המקבל את כתב האופציה. חשוב להדגיש, כי לשיעור תחלופת כוח אדם לאחר תקופת ההבשלה השפעה שלילית על משך החיים הממוצע של כתב האופציה לעובד, כך שככל שיעור תחלופת כוח האדם טרם תום ההבשלה יגדל, כך יקוצר משך החיים האפקטיבי של כתב האופציה לעובד.

הואיל ולמרבית החברות הישראליות אין נתונים ו/או ניסיון עבר מבוסס דיו על מנת לאמוד את הסתברות אי מימוש תנאי הבשלת כתבי האופציות לעובדים שלהן ו/או אמידת האפשרות למימוש מוקדם שלהם, הרי שעל מעריך השווי לגזור את שיעורי תחלופת כוח האדם לאחר תקופת ההבשלה באמצעות שימוש בנתוני חברות השוואה, כאשר שיעור תחלופת כוח האדם לאחר תקופת ההבשלה של חברות ההשוואה נלקח עבור שכבה היררכית הדומה לזו של מקבל כתבי האופציות המוערכות.

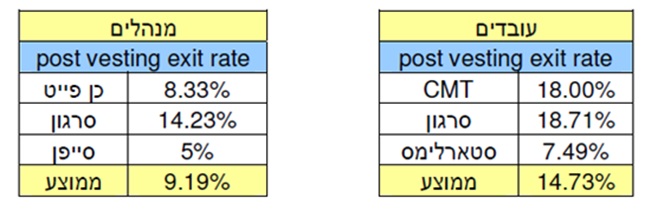

נציין כי מעריכי השווי מחברת חיסונים פיננסיים מפרסמים מעת לעת בעבודותיהם טבלאות הכוללות שיעורי תחלופת כוח האדם לאחר תקופת ההבשלה (הווה אומר, הסתברויות לעזיבת עובדים לאחר מועד ההבשלה) בחברות ישראליות שונות בהתאם לשכבה היררכית שאליה משתייך העובד שקיבל את כתבי האופציות, נשוא הערכת השווי. להלן דוגמא לטבלאות הללו:

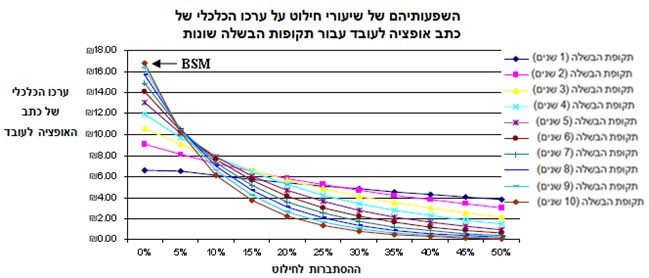

תרשים 1 למטה מתאר את הירידה בערכו הכלכלי של כתב האופציה לעובד ככל ששיעורי החילוט עולים, כאשר שיעור הירידה משתנה כפונקציה של תקופת ההבשלה. לאמור- ככל שתקופת ההבשלה הינה ארוכה יותר, כך השפעתם של שיעורי החילוט תהיה משמעותית יותר. מה שמצביע פעם נוספת על הקשר ההדדי הא-ליניארי שבין תקופת ההבשלה ושיעור החילוט (זוהי גם הסיבה מדוע הקווים שבתרשים 1 הינם עקומים וא-ליניאריים).

למעשה המסקנה לעיל הינה אינטואיטיבית הואיל וככל שתקופת ההבשלה ארוכה יותר, כך ההסתברות שהעובדים ימשיכו להיות מועסקים בחברה הינה נמוכה יותר וכך גדלים למעשה הסיכויים שחילוטים פוטנציאליים יקטינו את ערכו הכלכלי הצפוי של כתב האופציה לעובד. פעם נוספת, אנו רואים כי תוצאת ה-BSM הינה השווי האפשרי הגבוה ביותר בהנחה תקופת הבשלה בת 10 שנים עבור כתב אופציה לעובד עם משך חיים של 10 שנים ושיעור חילוט של 0% (תרשים 1).

בנוסף, שיעורי חילוט עשויים להיות מתואמים שלילית עם מחיר המניה – אם החברה מאוד מצליחה בפעילותה, מחיר מנייתה על פי רוב עולה, מה שמעלה את ערכו הכלכלי של כתב האופציה לעובד ומקטין את הסבירות לכך שהעובדים יעזבו את החברה ו/או שהחברה תפטר את עובדיה.

הואיל ושיעורי החילוט הינם בעלי אופי משתנה/לא וודאי/סטוכסטי (נציין כי תנודות בשיעורי החילוט אשר ארעו בעבר הינן פועל יוצא של שינויים במציאות הכלכלית ובסביבה העסקית וכי בעתיד סביר ביותר שתחולנה תנודות נוספות בשיעורי החילוט) ומתואמים שלילית עם מחיר המניה, הרי שניתן להריץ סימולציית Monte Carlo מתואמת על שיעורי החילוט ביחד עם מודלי רשת בינומיים מתואמים אישית – אשר יוצגו בהמשך.

כאמור, ה- BSM יספק תמיד את ערכו הכלכלי המקסימלי של כתב האופציה לעובד, בהנחה שכל כתבי האופציות לעובדים יבשילו במלואם, ועל כן הוא מהווה הלכה למעשה אומדן יתר להוצאה האמיתית בגין האופציה לעובדים. התוכנה להערכת שווי הוגן כתבי אופציות לעובדים אשר הצגנו במאמרים הקודמים מביאה בחשבון הנחות בדבר שיעורי חילוט שונים לפני ואחרי מועד ההבשלה.

לשם הנוחות ולמען השוואה, להלן ניתוח רגישות דו פרמטרי, במתודת חישוב "What if", לערכו הכלכלי של כתב אופציה לעובד על בסיס המודל הבינומי ביחס לשינויים ב-: (i) ההסתברות לחילוט ו- (ii) תקופת ההבשלה:

תרשים 1– השפעותיהם של שיעורי חילוט ותקופת ההבשלה על ערכו הכלכלי של כתב האופציה לעובד במודל הבינומי[1]

המשך במאמר הבא…

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

[1] להלן הנחות הבסיס בחישוב: המחיר השוטף של מנית הבסיס הינו 25 ₪; תוספת המימוש של כתב האופציה הינה 25 ₪; משך החיים החוזי של של כתב האופציה 10 שנים; שיעור ריבית חסרת סיכון של 5%; התנודתיות (Volatility) / סטיית התקן של תשואות המניה הינה 50%; שיעור הדיבידנד הצפוי על המניה הינו 0%; מכפיל התנהגות מימוש לא אופטימאלית של 1.01; תקופות הבשלה בטווח של 1-10 שנים; שיעורי חילוט בטווח של 0%-50%; תקופות זמן בינומיות בטווח של 100-5,000 איטרציות.

*סדרת מאמרים מבוססת רובה ככולה על העבודה הסמינריונית "קביעת שווי הוגן להקצאות אופציות (ESOP's) על פי תקן החשבונאות האמריקאי SFAS 123(R)" שנכתבה על ידי מר פולניצר במסגרת לימודי התואר הראשון שלו בכלכלה באוניברסיטת בן גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי מכירות פיננסים תשואה