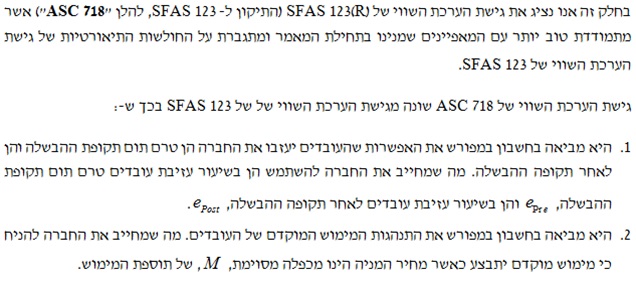

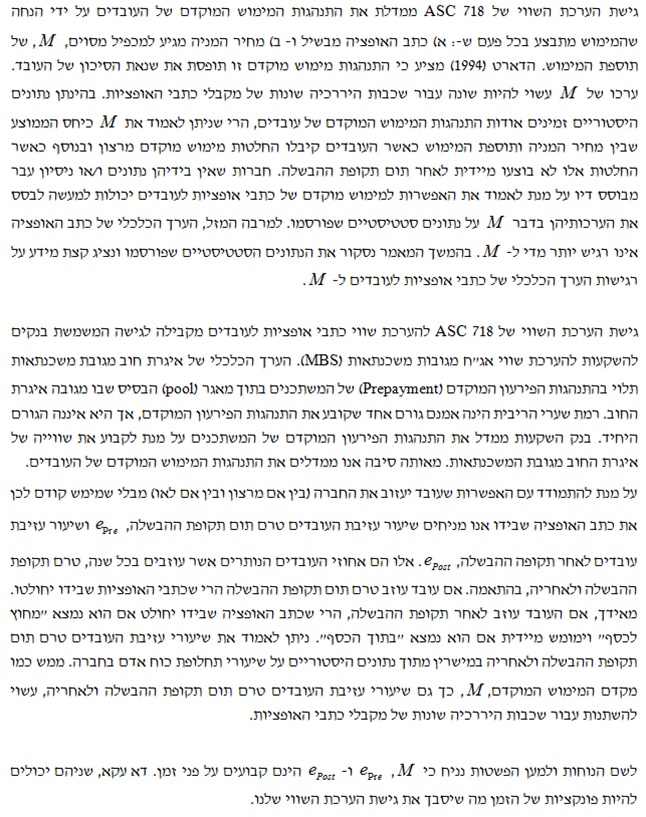

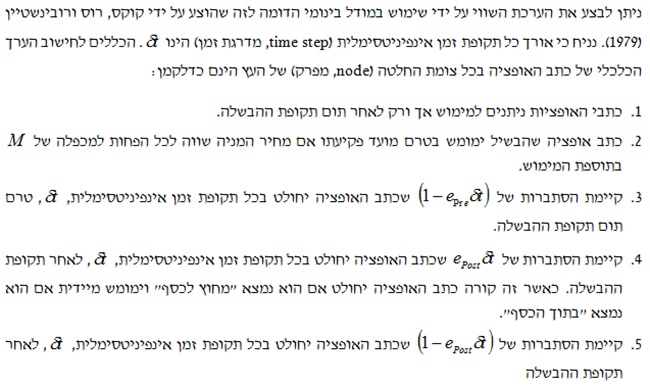

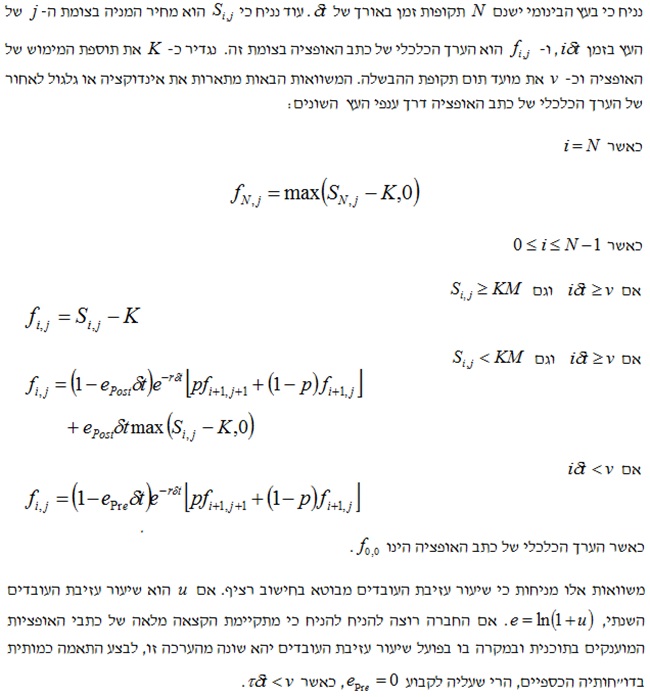

מאמר מס' 3 בסדרה

פורסם 26.1.17 צילום: shutterstock

הגישה החדשה להערכת שווי כלכלי של כתבי אופציות לעובדים (המשך מהמאמר הקודם)

מנקודת מבט של הערכת שווי נגזרים, המאפיין הבעייתי ביותר של כתבי אופציות לעובדים פשוטים הינו אי הסחירות שלהם. עובד אינו רשאי למכור כתב אופציה שהוענק לו. אם העובד רוצה "להיפגש עם הכסף" או לפזר את תיק ההשקעות שלו עליו לממש את כתב האופציה ולמכור בבורסה את מניית הבסיס שיקבל בתמורה למימוש.

בהסתמך על המשפט השני של רוברט מרטון (1973) האומר כי אם מתקיימות שלוש ההנחות של שוק הון מושלם[1], אי חלוקת דיבידנד ותוספת מימוש קבועה הרי שאופציית רכש אמריקאית לא תמומש טרם מועד פקיעתה. לאמור- למחזיק האופציה תמיד יהיה עדיף למכור את האופציה ולקבל בעבורה את השווי הנאיבי של האופציה (קרי, הגבוה מבין אפס או ההפרש שבין מחיר מניית הבסיס במועד המכירה והערך המהוון של תוספת המימוש, המהוון בריבית שוק חסרת סיכון על פני משך חיי האופציה) מאשר לממש אותה טרם מועד פקיעתה ולקבל בעבורה השווי הפנימי של האופציה (קרי, הגבוה מבין אפס או ההפרש שבין מחיר מניית הבסיס במועד המכירה ותוספת המימוש). נניח כתב אופציה שהונפק לעובד על ידי חברה אשר אינה מחלקת דיבידנדים. אם כתב האופציה יכול היה להיסחר באופן חופשי, הרי שגם הוא לעולם לא ימומש טרם מועד פקיעתו. בפרקטיקה, מאחר וכתבי אופציות לעובדים אינם יכולים להיסחר באופן חופשי, הרי שלעתים קרובות כתבי אופציות לעובדים ממומשים מוקדם יותר, דהיינו, טרם מועד פקיעתם החוזי.

כפי שהדארט ולאנג (1996) מציינים, עובדים על פי רוב מקריבים מחצית מערכם הכלכלי של כתבי האופציות על ידי מימוש מוקדם. משמעות הדבר היא כי עלות כתבי האופציות לחברה קטנה במקרה זה בחצי. ניתן לומר כי מימוש מוקדם של כתב האופציה בכל שלב לאחר ההבשלה משמעו מימוש שיוצר הפסד בהשוואה לשווייה של אופציית רכש זהה אילו היה נסחר. בולט ביותר הוא המצב כאשר כתב האופציה נמצא "מחוץ לכסף". אופציית רכש סחירה גם כאשר היא נמצאת "מחוץ לכסף" עדיין יש ערך, לעומת זאת, לכתב האופציה שהבשיל ואינו סחיר אין כל ערך אם הוא נמצא "מחוץ לכסף" או ליתר דיוק יש להתייחס אליו כאל אופציה בלתי סחירה. המסקנה היא, שמבחינה מימונית-כלכלית לא נכון להתעלם מהיעדר הסחירות של כתבי אופציות לעובדים, במיוחד כאשר התעלמות זאת מובילה לכך שכל שיטות החישוב נותנות לשווי עודף לכתבי האופציות לעובדים.

המשך במאמר הבא…

[1] שוק הון אשר ימלא את ההנחות/הדרישות הבאות יקרא שוק הון מושלם: 1) אין הוצאות על עסקאות (אין דמי תיווך), אין מסים ואין מגבלות אדמינסטרטיביות; 2) ניתן לקנות כל כמות שהיא (ניתן לקנות גם חלקי איגרת חוב או מניה); 3) שוק ההון הוא תחרותי (אף אחד לא מספיק גדול על מנת להשפיע על המחיר); מידע מושלם, דהיינו, המידע חסר מחיר והוא זמין לכולם בו-זמנית; 5) החלטותיהם של כל הפרטים בשוק מתקבלות באופן רציונלי על ידי השאת/מקסום תוחלת התועלת שלהם.

סדרת מאמרים מבוססת רובה ככולה על העבודה הסמינריונית "קביעת שווי הוגן להקצאות אופציות (ESOP's) על פי תקן החשבונאות האמריקאי SFAS 123(R)" שנכתבה על ידי מר פולניצר במסגרת לימודי התואר הראשון שלו בכלכלה באוניברסיטת בן גוריון.

משרד הייעוץ הכלכלי אשד רוזין תשואות יועצים מתמחה במתן ייעוץ פיננסי ובמגוון רחב של הערכות שווי וחוות דעת. המשרד נעזר ביועצים מומחים כגון: מידענים, יועצי שיווק, עורכי סקרים, עיבוד נתונים וסטטיסטיקאים, יועצים הנדסיים וכדומה שונים בהתאם לצרכים הייחודיים של הפעילות העסקית המוערכת. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, מוסדות הפעילים בשוק ההון, מוסדות וארגונים ציבוריים, רשויות מוניציפליות וכן אנשי עסקים ומשקיעים פרטיים.

יעקב אשד הינו בעל תואר MBA במנהל עסקים, תואר BA מאוניברסיטת תל אביב בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFVVVV), בהסמכה כמעריך שווי מימון כמותי (QFV) והסמכה כמודליסט פיננסי וכלכלי (FEM) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). מר אשד הוא שותף במשרד הייעוץ הכלכלי אשד רוזין תשואות יועצים. לשעבר מרצה ומרכז בקורס ניירות ערך ויועצי השקעות בבנק דיסקונט, כמרכז קורס ניירות ערך ביחידה ללימודי חוץ של אוניברסיטת תל אביב, מרצה לייעוץ בהשקעותבבנקים שונים, במכללה למנהל, במכון לפריון העבודה, במרכז הישראלי לניהול, בנתיב לקידום כמו גם בימי עיון בניירות ערך בנושאים כלכליים שונים ובפורום הבכיר לני"ע, דירקטור בחברת קינג בע"מ, דירקטור חיצוני בחברת מדטכניקה בע"מ, דירקטור מקצועי בחברת מדן קבלנות כללית עפר כבישים ומחצבות בע"מ, עוזר הממונה על נושאי שוק ההון ויועץ ארגוניבחברת כלל (ישראל) בע"מ, סמנכ"ל בחברת "שירסון כלל", כלכלן ראשי של חטיבת הסחר בחברת כלל סחר בע"מ וכלכלן במחלקת ניירות ערך בבנק דיסקונט.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

רועי פולניצר בעל תואר MBA (בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות)מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), הסמכה כמעריך שווי מימון כמותי (QFVVVV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

מר רועי פולניצר הינו בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד(כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה