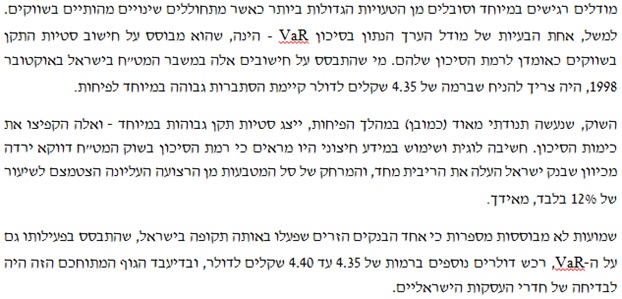

הטמעת מערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים אינה תהליך טכני והיא דורשת הבנה במתודולוגיות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים כמו גם הכרה של המכשירים הפיננסיים השונים, פרמטרים לכימות סיכוניהם

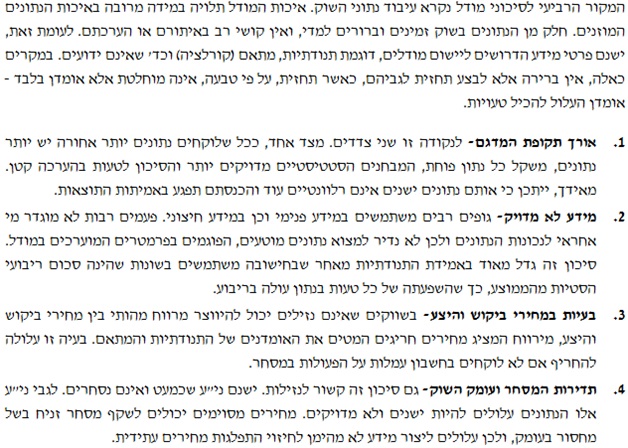

פורסם: 25.10.16 צילום: shutterstock

באוגוסט 1998 התמוטטה קרן LTCM שחתן פרס נובל, פרופ' רוברט מרטון, היה בין מנהליה, והותירה חובות וחשיפות מינופים בהיקפים שעמדו לסכן את כל שוקי ההון בעולם. קריסתה נבעה מהסתמכות יתירה על מודלים שהתרסקו לנוכח המציאות.

מעניין שפחות משנה לפני אירוע זה, במסגרת הרצאה במעמד קבלת פרס נובל, אמר פרופ' מרטון את הדברים הבאים:

"…לפעמים אנו עלולים לאבד את ההשקפה הנכונה לגבי המודלים, כאשר המתמטיקה שבהם נעשית מעניינת מדי. את המתמטיקה שבמודלים פיננסיים ניתן לבצע באופן מדויק, אך המודלים עצמם, כשמיישמים אותם על העולם האמיתי והמורכב, אינם מדויקים כלל וכלל. דיוקם כהערכה שימושית לעולם זה, משתנה באופן משמעותי על פני זמן ומקום. יש להשתמש במודלים בפרקטיקה באופן טנטטיבי בלבד, עם הערכה זהירה של מגבלותיהם בכל יישום".

מודלים פיננסיים משמשים לקבלת החלטות עסקיות, להערכות שוויי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים, מדידת סיכונים ועוד.

בעשור האחרון החשבונאות על בסיס שווי הוגן החליפה את החשבונאות על בסיס העלות. התפתחות הכלכלה, העסקים, המכשירים הפיננסיים, דרישות גילוי רגולטוריות, הצורך של בעלי עניין והעליה ביכולות המחשוב הובילו או יותר נכון "אילצו" את התקינה החשבונאית לאמץ את עקרונות השווי ההוגן.

כיום הערכות שווי מהוות נדבך מרכזי בהכנת דוחות כספיים של חברות, ובעיקרו את בסיס העלות המירה החשבונאות במודלים פיננסים לקביעת השווי ההוגן.

מהו מודל?

מודל הינו ייצוג פשטני של המציאות או לחילופין ייצוג תאורטי של מערכת מורכבת, אשר מטרתו הינה אחת: לחקות את המערכת בהיבטים מהותיים. המודל אינו מתאר כל תופעה שבמערכת, אלא מתייחס להיבטים מוגדרים ומצומצמים שלה. המודל מבוסס על קירוב של המציאות בדרך של הפשטה, איחוד יישויות והתעלמות מגורמים שהשפעתם איננה מהותית. יעילות המודל נבחנת באמצעות אותם קריטריונים אשר בעזרתם נבחנת תאוריה מדעית, הווה אומר, יכולתו להסביר תופעות שנצפו בעבר, ויכולת הניבוי שלו לגבי תופעות בעתיד.

מודל פיננסי הינו שיטה כמותית, מערכת, או גישה המיישמים תיאוריות, טכניקות, והנחות מתחומי הסטטיסטיקה, כלכלה, מימון ומתמטיקה בכדי לעבד נתוני קלט לאומדנים כמותיים. בנוסף הגדרת מודל כוללת גם גישות כמותיות שנתוני הקלט שלהן בחלקם ו/או במלואם הינן איכותיים ו/או מתבססים על שיקול דעת של מומחים.

מהו סיכון מודל?

סיכון מודל הוא סיכון לנזק בשל החלטות שהתבססו על תוצאות שגויות של המודל ו/או שימוש לא נכון בתוצאות וממצאי המודל ("The potential for adverse consequences from decisions based on incorrect or misused model outputs and reports") כאשר מדובר במודלים לחישובי שווי הוגן של מכשירים פשוטים כגון איגרות חוב, פורוורדים ואופציות ונילה, הרי סיכון המודל אינו מהותי, אולם כאשר עסקינן במודלים ייחודיים (כאלה המתבססים על טכניקות נומריות מתקדמות) להערכות שווי הוגן של מכשירים אקזוטיים ולא סטנדרטיים, הרי שסיכון המודל עלול להיות קריטי.

על פי תקן חשבונאות בינלאומי מספר 39 – מכשירים פיננסיים: הכרה ומדידה, מחיר מצוטט בשוק פעיל הינו האומדן הטוב ביותר לשוויו ההוגן של מכשיר פיננסי. בהיעדר מחיר מצוטט בשוק פעיל הרי שאין ברירה אלא לנסות ולהעריך, בשיטות תיאורטיות שונות ובעזרת מודלים שונים, את שוויו ההוגן של המכשיר פיננסי.

במצב שכזה, רואי החשבון מסתמכים על המודל לבדו. כל טעות במודל: בבניית המודל עצמו, בנתונים, באמידת האומדנים האמפיריים לפרמטרים המשמשים במודל או בהזנתם עלולה לגרום לקבלת אומדנים מוטעים, ואלו אכן קורים. לא חולף משבר פיננסי מבלי שמדווחים כמה הפסדים מסוג זה – הפסדים שגורמים לגופים שספגו אותם לפירוק, היעלמות או השתלטות על ידי גוף מתחרה. LTCM היא הדוגמה המובהקת ביותר לכך, אך קיימים מקרים נוספים, ואלה מתרבים עם הזמן.

אנו עדים למורכבות גדלה והולכת בגישה התיאורטית להערכת סיכונים, כאשר התחום של מימון כמותי (קרי, הערכת שווי מכשירים פיננסיים מורכבים) הוא המוביל בכך. עד לפני כמה שנים, הערכת שווי איגרות חוב להמרה והלוואות המירות נעשה באמצעות גישת האג"ח פלוס אופציה. ככל שעלתה רמת התחכום של המכשירים, כך הפכו המודלים למורכבים יותר וכוללים גורמים מרובים.

מדובר בתהליך אשר מזין את עצמו. המצאת המכשירים הפיננסיים החדשים הביאה לפיתוח מודלים חדשים, שהפכו את המכשירים למובנים יותר ומרתיעים פחות. מודלים אלו לא היו מצליחים כל כך ורווחים כל כך בקרב מעריכי השווי ללא ההתפתחות הדרמטית במחשוב.

נוחות השימוש הממוחשב במודלים המתוחכמים הופכת את המכשירים החדשים למקובלים ונותנת תמריץ לפיתוח מכשירים חדשים, וחוזר חלילה. ככל שהתהליך מתקדם עלולה לעבור עליו התבדרות הולכת וגדלה, אשר תיצור פער מהותי בין הדברים שמראה המודל לבין התוצאות האמיתיות בשטח.

במכתבו השנתי לבעלי המניות בשנת 2002 וורן באפט כינה את מכשירי ההשקעה הנגזרים. "סיכון מגה־קטסטרופלי", "פצצות זמן שעשויות להביא חברות ותאגידים לקריסה מוחלטת".

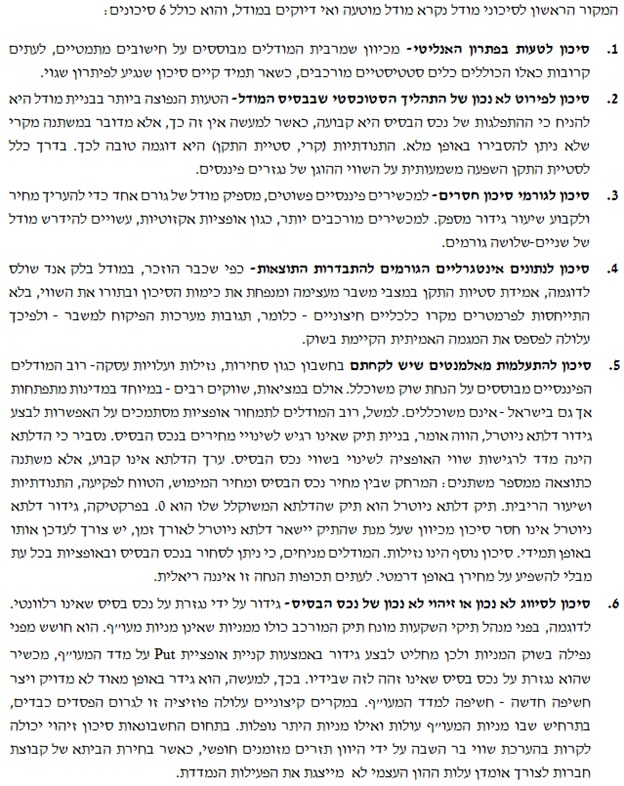

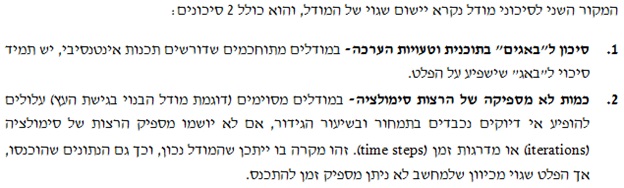

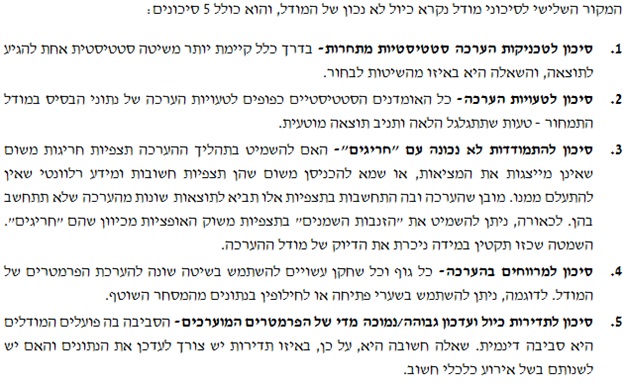

סיכוני מודל הנובעים ממודל מוטעה ואי דיוקים במודל

סיכוני מודל הנובעים מיישום שגוי של המודל

סיכוני מודל הנובעים מכיול לא נכון של המודל

עניין נוסף הכרוך בכיול לא נכון של המודל הוא האם הזנת הפרמטרים צריכה להיות מבוססת על נתונים סטטיסטיים בלבד או שמא צריך להיות מעורב, לפחות במידת מה, שיפוט איכותי. הערכה על בסיס סטטיסטי בלבד מתייחסת לעבר בלבד, בעוד שהערכה אנושית צופה פני עתיד ומתחשבת בהתפתחויות הצפויות בשווקים – אלמנטים חשובים במיוחד לאחר הכרזה על שינויים מאקרו- כלכליים (הודעות מפתיעות על היקף השינוי בריבית, תוכניות כלכליות חדשות), או לאחר פרסום מידע ספציפי לגבי חברות וכד'.

סיכוני מודל הנובעים מעיבוד נתוני השוק

עצות לניהול סיכוני מודל

הטמעת מערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים

בשנים האחרונות מתמודדים גופים רבים, הכוללים חברות ביטוח, בתי השקעות, קרנות פנסיה וקופות גמל, עם הטמעת מערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים. מערכות אלו מספקות, בין היתר, תוצאות חישוב של מדדי סיכון של מניות (ביתא וסטיית תקן), מדדי סיכון של אג"ח (מח"מ, קמירות, DV01) ומדדי סיכון של אופציות (דלתא, גמא, וגא, למבדה/אומגה) וכן חישובי שווי הוגן של מכשירים פשוטים (כגון איגרות חוב, פורוורדים ואופציות ונילה) ומכשירים אקזוטיים ולא סטנדרטיים, שתמחורם של האחרונים כרוך בבניית מודלים ייחודיים המתבססים על טכניקות נומריות מתקדמות.

תהליך הטמעת מערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים איננו קצר והוא מתחיל החל בטיוב הנתונים ומסתיים בטיפול במכשירים לא סטנדרטיים ותיקוף התוצאות. לאמור- הטמעת מערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים אינה תהליך טכני והיא דורשת הבנה במתודולוגיות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים כמו גם הכרה של המכשירים הפיננסיים השונים, פרמטרים לכימות סיכוניהם.

לדוגמא, אחד הקשיים בהטמעת מערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים הוא טיפול במכשירים פיננסיים מורכבים, כגון מוצרים מובנים. היות שלא קיימות מערכות לניתוחים כמותיים במכשירים פיננסיים ומדידת סיכונים, שבהן קיים פתרון ממוכן להערכת שוויים של כל סוגי המוצרים המובנים, הרי שחשוב לנתח את המכשירים באופן פרטני ולהחליט על אופן הטיפול הנכון. בדרך כלל מומלץ לפרק את המוצרים המובנים למרכיבים, משימה שלעיתים אינה טריוויאלית אולם חשובה לצורך קבלת תוצאות מהימנות ותקפות.

תיקוף מודלים

בעידן שבו הולך וגובר השימוש במודלים כמותיים מורכבים, חשיבותו של תהליך תיקוף המודלים אינה מוטלת בספק. הדבר בא לידי ביטוי ברגולציה בארץ ובעולם. כך לדוגמא, כבר בשנת 2008 הוציא בנק ישראל מכתב שבו הוא מורה לבנקים להקים פונקציה לתיקוף המודלים המשמשים את הבנקים בחישובי שווי הוגן של מכשירים פיננסיים שאותם הוא מחזיק. על על פי באזל II (רגולציית ניהול הסיכונים בבנקאות), תהליך התיקוף אמור לכלול גם מודלים למדידת סיכוני שוק, סיכוני אשראי וסיכוני נזילות המצויים גם הם בשימוש הבנק.

שימוש במערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים מלווה בסיכוני מודל משמעותיים. החישובים מבוצעים על תיקים הכוללים מאות סוגים של מכשירים פיננסיים, והתוצאות המתקבלות אינן בהכרח אינטואיטיביות. במקרים רבים, מערכות לניתוחים כמותיים במכשירים פיננסיים ולמדידת סיכונים הינן מעין "קופסאות שחורות", והמשתמשים הרבים המפעילים אותן מודאגים, ובדין, מנכונות התוצאות המתקבלות מהן. על כן, על מנת להפיג חשש מוצדק זה מומלץ לבצע תהליך של תיקוף (Validation) התוצאות המתקבלות.

לסיכום

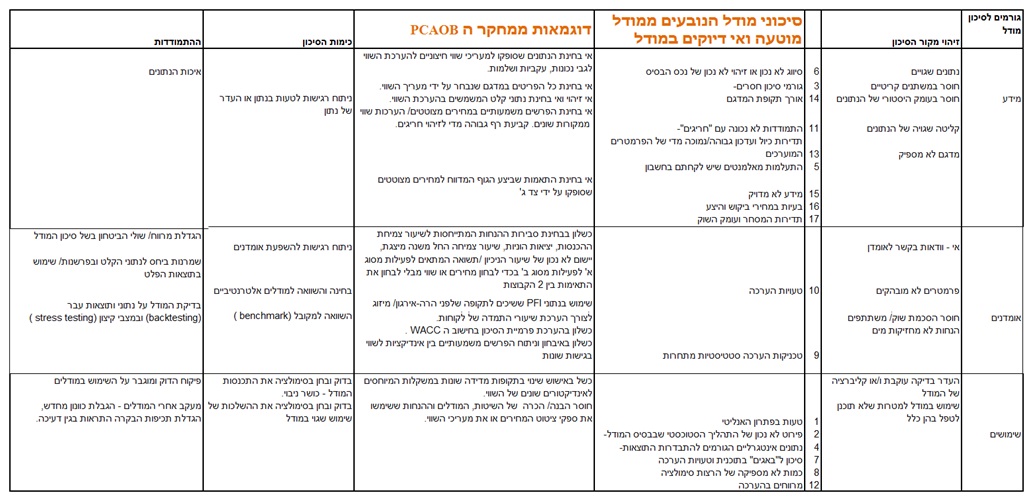

אחד הלקחים מהמשבר העולמי הפיננסי שפרץ בשנת 2008 הוא כי תחום ניהול סיכונים ומכשירים פיננסיים לא כוסה בצורה מספקת על ידי מבקרים. המשבר הפיננסי החל בגלל משבר הסאבפריים, אך הסאבפריים הוא ברובו משבר שמקורו במכשירים פיננסיים מורכבים (כגון: נגזרות אשראי, סטראקצ'רים מסוגים שונים,CDO MBS, ABS ,ARS ו-CDS). בקליפת אגוז, הבנקאים בארה"ב (שרוב משכורתם מבוססת על בונוסים) רצו להראות רווחים גבוהים יותר ועל כן רכשו מכשירים פיננסיים מורכבים שרק מתמטיקאים ידעו לספק מודלים שיכולים לתמחר אותם. רואי החשבון המבקרים מהפירמות הגדולות רשמו את השווי ההוגן שסיפקו המתמטיקאים וחברות דירוג האשראי נתנו ציוני איכות אשראי על בסיס מה שאמרו אותם רואי חשבון מבקרים. מאז התברר לנו, כי בעולם האמיתי המתמטיקה קצת אחרת והשווי ההוגן של חלק ניכר מכל אותם מכשירים פיננסיים מורכבים היה נמוך בהרבה. אין צורך להזכיר כי אותן חברות ביצעו הצגה מחדש של השווי ההוגן של אותם מכשירים פיננסיים מורכבים. אולם כיוון שמדובר בתחום שלא תמיד מוכר לאנשי הביקורת, הרי ששילוב בין אנשי הביקורת למומחים למכשירים פיננסיים ולניהול סיכונים עשוי להפוך את הביקורת למקצועית יותר ואף לאפשר לבקר תחומים שלא כוסו בעבר. בספטמבר 2015 פרסם ה- PCAOB (המועצה לפיקוח על הביקורת בחברות ציבוריות) ממצאים של מחקר שביצע לתקופה של שש שנים (2008-2013), בדבר חריגות ביקורת. מטרת המחקר הייתה לסייע לעורכי דוחות כספיים, למבקרים ולמעריכי שווי בהכרת/ זיהוי הגורמים העיקריים לחריגות, אי התאמות והכישלונות כפי שזוהו על ידי ה- PCAOB, בהערכה של נכסים לפי שווי הוגן ובהערכת ירידות ערך של נכסים.

דויד מור בעל תואר MBA במנהל עסקים עם התמחות במימון, בנקאות, שוק ההון והנדסה פיננסית מהאוניברסיטה העברית, תואר B.A במנהל עסקים וכלכלה מהאוניברסיטה העברית, רישיון מנהל תיקים מטעם הרשות לניירות ערך ומחזיק בהסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כאקטואר סיכוני אשראי (CRA) והסמכה כאקטואר סיכוני השקעות (IRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). בנוסף, מר מור הינו בוגר קורס דירקטורים מטעם לה"ב באוניברסיטת תל אביב והכשרה מקצועית למסחר באופציות וחוזים עתידיים מטעם ברק קפיטל.

מור הוא בעל ניסיון אינטנסיבי של כמעט שני עשורים בתחום ניהול השקעות מוסדי, אג"ח (Fixed Income), מימון כמותי, ניהול נכסים והתחייבויות וניהול סיכונים פיננסיים, הכולל ניהול אקטיבי של נכסים בהיקף של עשרות מיליארדי שקלים חדשים. כיום, מנכ"ל ובעלים של Ultimate Advice אשר עוסקת בניהול עושר למטרת פרישה. לשעבר, מנכ"ל לאומי קמ"פ (קופה מרכזית לפיצויים של בנק לאומי כאשר בתפקיד זה ניהל נכסים בהיקף של כ- 3 מיליארד שקלים חדשים), מנהל דסק אג"ח בלאומי גמל (חברת ניהול קופות הגמל של בנק לאומי כאשר בתפקיד זה ניהל נכסים בהיקף של כ- 24 מיליארד שקלים חדשים) ומנהל השקעות בכיר בקבוצת אינפיניטי (עבור לקוחות בעלי עושר פיננסי כאשר בתפקיד זה הופקד על למעלה מ- 500 תיקים מנוהלים).

שווי פנימי הינו בוטיק ייעוץ והדרכה המתמחה בהערכות שווי חברות ומכשירים פיננסיים ובכלים למדידה וניהול סיכונים כגון: מודלים של VaR וניהול סיכונים פיננסיים, אופציות ונגזרים אחרים, הנדסה פיננסית ומוצרים מובנים, תהליכים סטוכסטיים וסימולציית Monte Carlo, חיזוי ואופטימיזציה, סטטיסטיקה ומידול סיכונים; ניתוח ומדידת חברות ומכשירים פיננסיים בסיכון; זיהוי, כימות, הערכת שווי, גידור, הפחתה (mitigate), ופיזור סיכונים.

רועי פולניצר בעל תואר MBA(בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות)מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), הסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

פולניצר הינו בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטייםביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהולבמכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד(כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים