חלק ב'

פורסם: 28.3.17 צילום: יח"צ

שיטות חלופיות לחישוב רכיבי פרמיות סיכון הגודל (המשך מהמאמר הקודם)

שיטת אמידת רכיבי פרמיות סיכון הגודל שהוצגה לעיל מניחה מספר הנחות ביחס לגודל המדגם ולאומד ל"תיק השוק". ניתן לבחון את השפעתן של הנחות אלו על ידי הסתכלות על כמה חלופות. בחלקים הבאים נבחן את השפעתם של מדגמים מגדלים שונים על רכיבי פרמיות סיכון הגודל כמו גם את השפעת השימוש באומדים שונים ל"תיק השוק" לצורך אמידת רכיב פרמיית הסיכון בשוק ההון והביתא של כל אחד מהעשירונים.

שינוי האומד ל"תיק השוק"

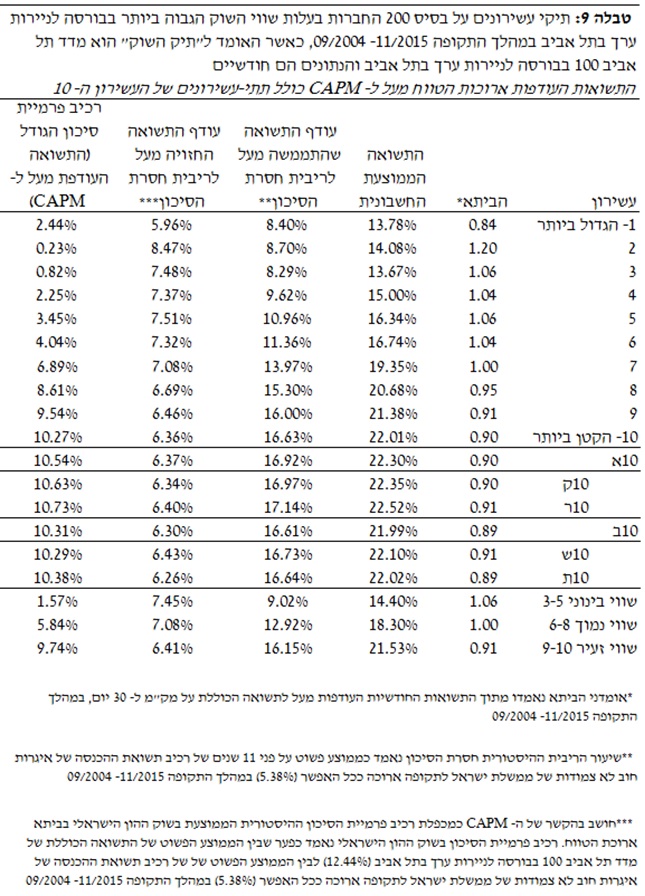

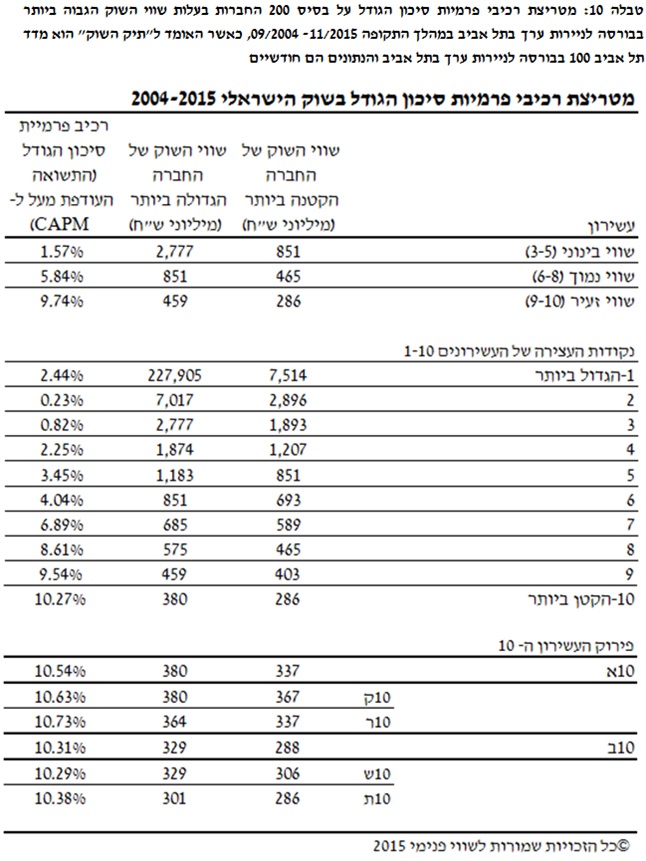

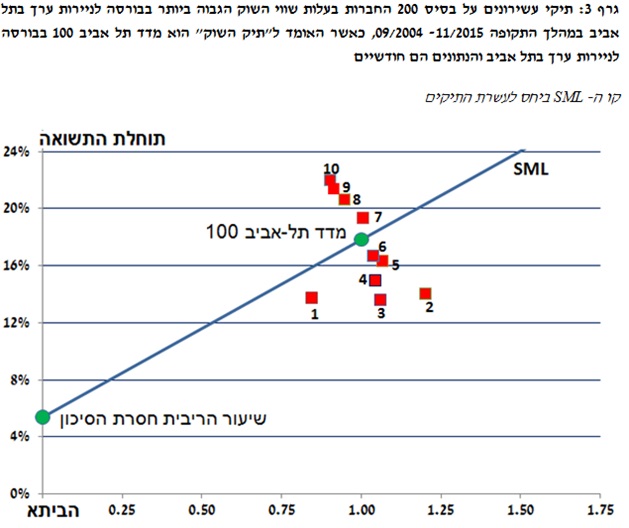

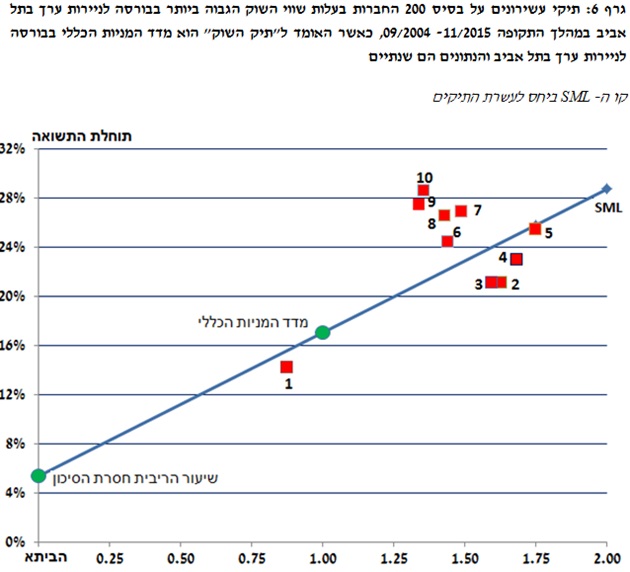

במחקר רכיבי פרמיות סיכון הגודל המקורי, מדד המניות הכללי בבורסה לניירות ערך בתל אביב משמש כאומד ל"תיק השוק" בעת חישוב רכיב פרמיית הסיכון ההיסטורית בשוק ההון והביתא של כל כל אחד מהעשירונים. מדד תל-אביב 100 הינו אומד חלופי ל"תיק השוק" המשמש לחישוב רכיב פרמיית הסיכון ההיסטורית בשוק ההון והביתא. לפיכך, טבלאות 9 ו- 10 וגרף 3 משתמשים במדגם של 200 החברות בעלות שווי השוק הגבוה ביותר, במדד תל אביב 100 כאומד ל"תיק השוק" ובנתונים חודשיים.

עבור התקופה 11/2015- 09/2004, אומדני הביתא המתקבלים משימוש במדד תל אביב 100 כאומד ל"תיק השוק" הינם נמוכים יותר מאלו המתקבלים משימוש במדד המניות הכללי. היות וכך הם פני הדברים, הרי שהיינו מצפים שרכיבי פרמיות סיכון הגודל יגדלו. עם זאת, אומדן רכיב פרמיית הסיכון ההיסטורית הממוצעת בשוק ההון המתקבלים משימוש במדד תל אביב 100 כאומד ל"תיק השוק" הינו גבוה יותר מזה המתקבל משימוש במדד המניות הכללי. האפקט של אומדני ביתא נמוכים יותר ואומדן רכיב פרמיית סיכון בשוק הון גבוה יותר מקזזים אחד את השני, ועל כן רכיבי פרמיות סיכון הגודל בטבלה 9 הינם קצת נמוכים יותר מאלו שבטבלה 7.

הגדלת גודל המדגם

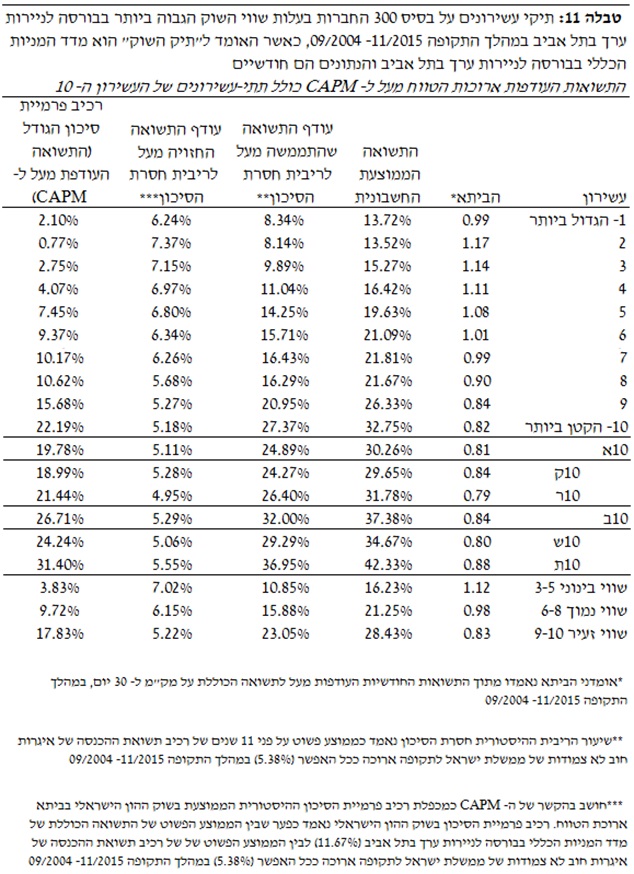

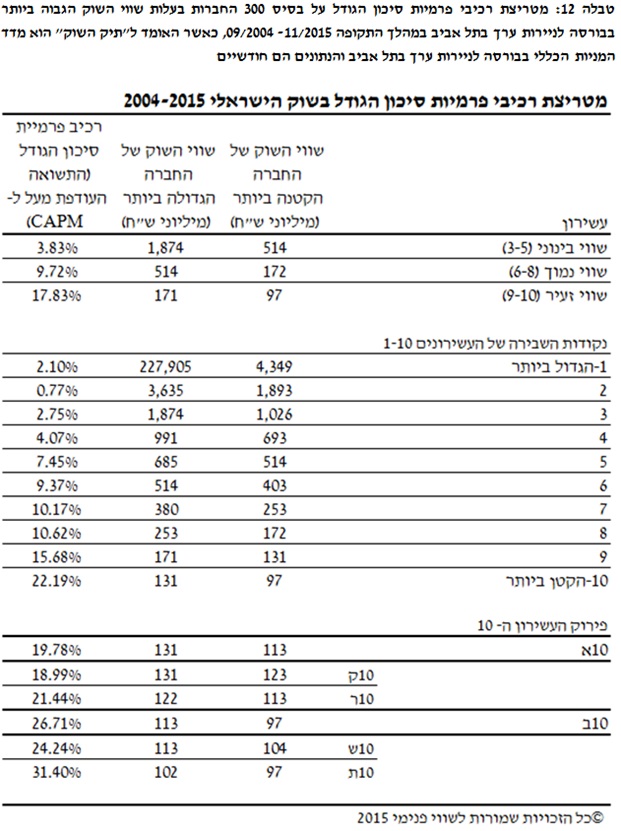

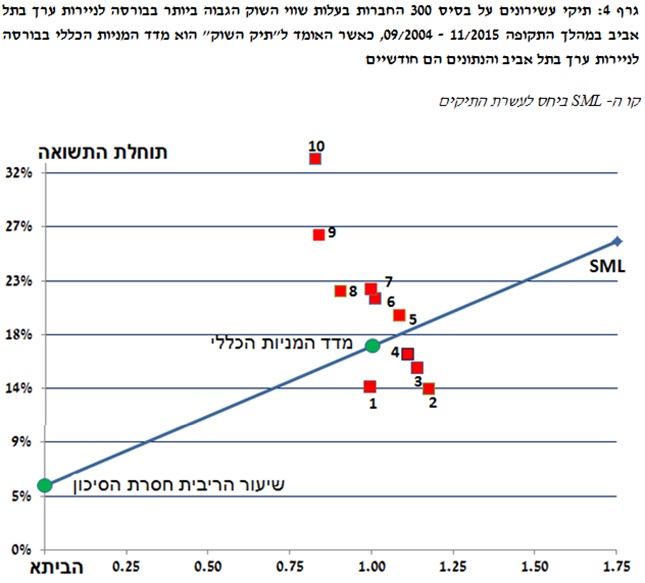

במחקר רכיבי פרמיות סיכון הגודל המקורי, השתמשנו במדגם המורכב מ- 200 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב במהלך התקופה 11/2015 – 09/2004 בעת חישוב התשואה הממוצעת השנתית של כל כל אחד מהעשירונים. מדגם המורכב מ- 300 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב הינו מדגם חלופי לחישוב התשואה הממוצעת השנתית. לפיכך, טבלאות 11 ו- 12 וגרף 4 משתמשים במדגם של 300 החברות בעלות שווי השוק הגבוה ביותר, במדד המניות הכללי כאומד ל"תיק השוק" ובנתונים חודשיים.

עבור התקופה 11/2015 – 09/2004, אומדני הביתא המתקבלים משימוש במדגם של 300 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב הינם נמוכים יותר מאלו המתקבלים משימוש במדגם של 200 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב. היות ובשני המדגמים אנו משתמשים במדד המניות הכללי בבורסה לניירות ערך בתל אביב כאומד ל"תיק השוק" – הרי שאין שינוי באומדן רכיב פרמיית הסיכון בשוק ההון. לפיכך, רכיבי פרמיות סיכון הגודל בטבלה 11 גבוהים יותר מאלו שבטבלה 7.

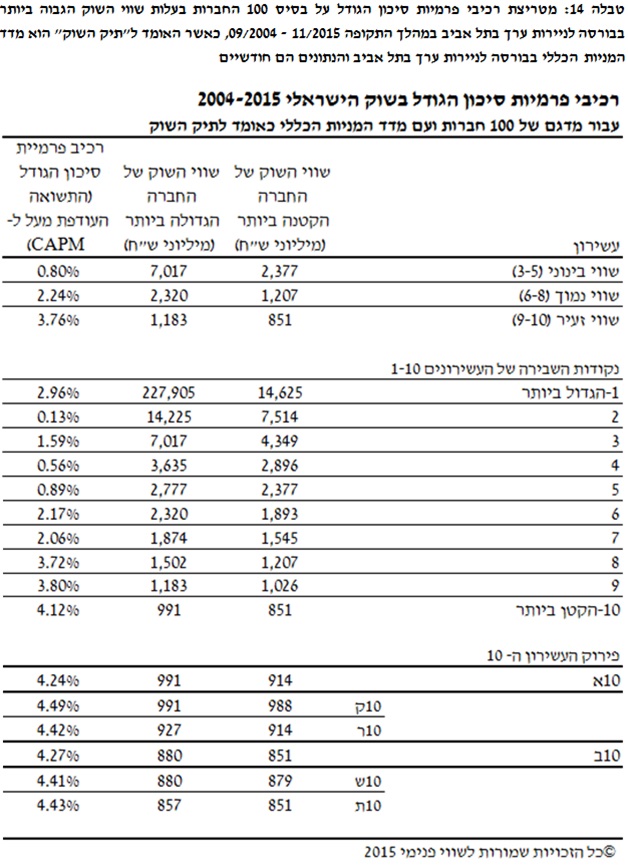

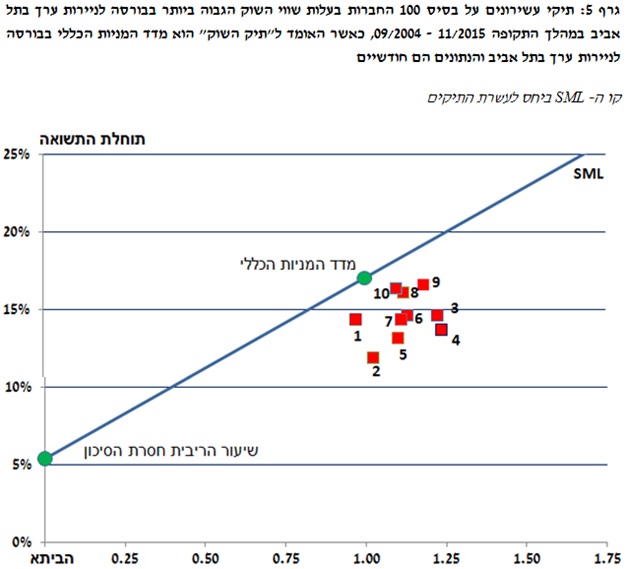

הקטנת גודל המדגם

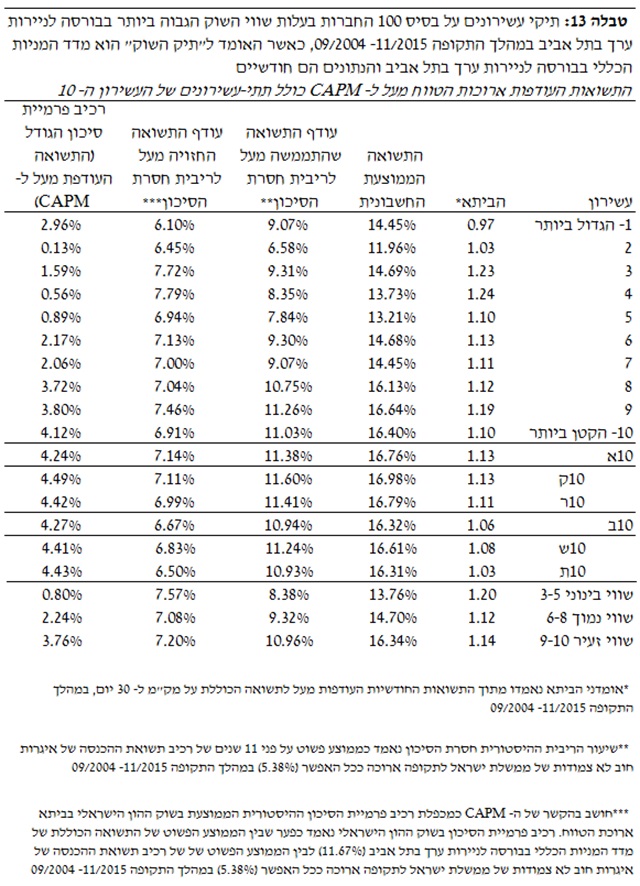

במחקר רכיבי פרמיות סיכון הגודל המקורי, השתמשנו במדגם המורכב מ- 200 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב במהלך התקופה 11/2015 – 09/2004 בעת חישוב התשואה הממוצעת השנתית של כל כל אחד מהעשירונים. מדגם המורכב מ- 100 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב הינו מדגם חלופי לחישוב התשואה הממוצעת השנתית. לפיכך, טבלאות 13 ו- 14 וגרף 5 משתמשים במדגם של 100 החברות בעלות שווי השוק הגבוה ביותר, במדד המניות הכללי כאומד ל"תיק השוק" ובנתונים חודשיים.

עבור התקופה 11/2015 – 09/2004, אומדני הביתא המתקבלים משימוש במדגם של 100 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב הינם גבוהים יותר מאלו המתקבלים משימוש במדגם של 200 החברות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב. היות ובשני המדגמים אנו משתמשים במדד המניות הכללי בבורסה לניירות ערך בתל אביב כאומד ל"תיק השוק" – הרי שאין שינוי באומדן רכיב פרמיית הסיכון בשוק ההון. לפיכך, רכיבי פרמיות סיכון הגודל בטבלה 13 נמוכים יותר מאלו שבטבלה 7.

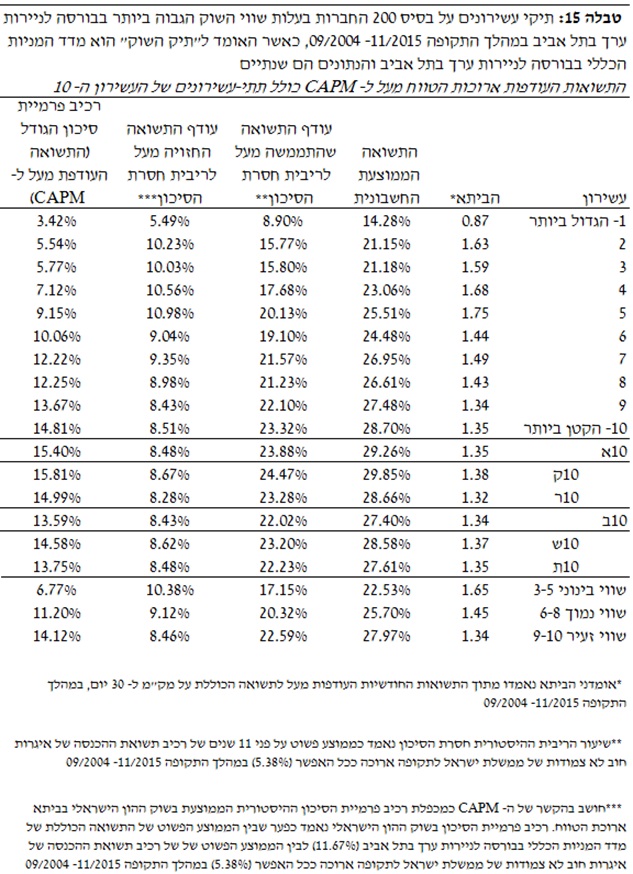

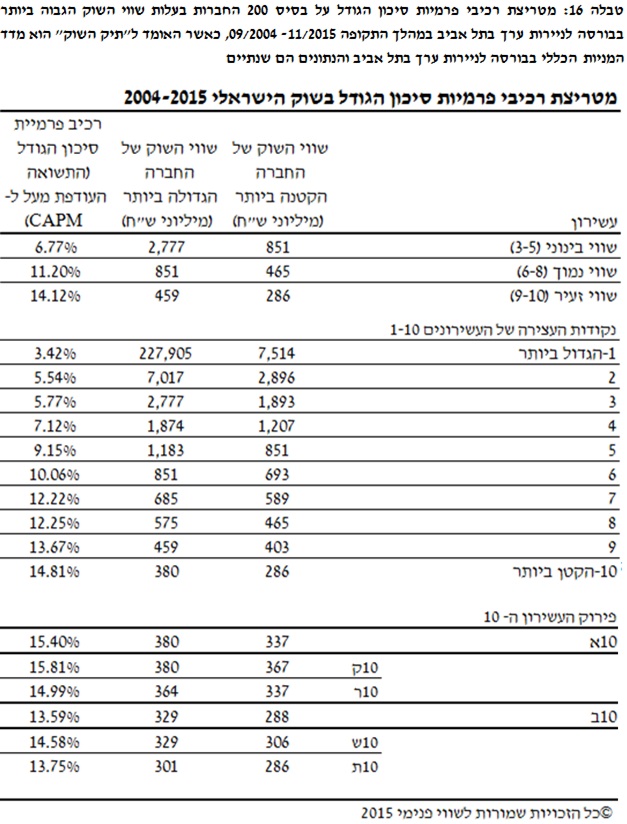

נתונים שנתיים מול נתונים חודשיים

דרך פוטנציאלית נוספת לחישוב התשואות כמו גם אומדני הביתא של העשירונים השונים באמצעות נתונים שנתיים חלף נתונים חודשיים. השימוש בנתונים שנתיים עשוי להעלים את טיעון המסחר הלא רציף שקיים בנתונים חודשיים, עקב תקופת הזמן הארוכה המכוסה. לפיכך, טבלאות 15 ו- 16 וגרף 6 משתמשים במדגם של 200 החברות בעלות שווי השוק הגבוה ביותר, במדד המניות הכללי כאומד ל"תיק השוק" ובנתונים שנתיים.

עבור התקופה 11/2015- 09/2004, אומדני הביתא המתקבלים משימוש בנתונים שנתיים הינם גבוהים יותר מאלו המתקבלים משימוש בנתונים חודשיים, אולם התשואות המתקבלות משימוש בנתונים שנתיים גבוהות יותר מהתשואות המתקבלות משימוש בנתונים חודשיים. האפקט של אומדני ביתא גבוהים יותר ותשואות גבוהות יותר מקזזים אחד את השני, ועל כן רכיבי פרמיות סיכון הגודל בטבלה 15 גבוהים יותר מאלו שבטבלה 7.

המשך במאמר הבא….

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר – בעלים של משרד "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות

בעשור האחרון היה רועי אחראי על מאות עבודות להערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור חברות פרטיות וציבוריות, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בישראל.

רועי הקים ועומד בראש לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), פיתח את 9 תוכניות ההסמכה של הלשכה וכתב את כללי האתיקה והסטנדרטים המקצועיים של הלשכה. בנוסף, רועי כיהן כיו"ר הוועדה לקביעת קווים מנחים עבור רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים, המוכרת יותר בשמה הלא רשמי – וועדת פולניצר.

לרועי ניסיון כמומחה בהליכים משפטיים ובעבודה מול רשות המסים, מול רשות ניירות ערך ומול גופים סטטוטוריים אחרים. כמו כן, הוא יו"ר פורום הפרקטיקנים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל וכתב את 8 גילויי דעת של הלשכה.

רועי ייבא ארצה את המודל הטוב ביותר בעולם להערכת שווי ופיצול מכשירי חוב/הון היברידיים (כגון: אג"ח להמרה, הלוואה המירה ומסגרת מימון המירה) והתאמתי אותו למאפיינים הייחודיים של שוק איגרות החוב להמרה הישראלי. פרסום עבודה שביצע עבור חברה ציבורית בנושא זה באתרי מגנ"א ומאי"ה הביא לשינוי המתודולוגיה המשמשת בארץ להערכת שווי ופיצול מכשירי חוב והון משולבים.

רועי פיתח מתודולוגיה ייחודית לבניית עקומי תשואות להיוון תזרימי המזומנים של מכשירים (נכסים והתחייבויות) פיננסיים בכלל ולהתחייבויות פנסיוניות בפרט ומתודולוגיה ייחודית לדירוג פנימי של חברות המבוססת על נתונים המשתמעים באופן ישיר או עקיף מנתוני שוק. בנוסף, רועי פיתחתי את מודל פולניצר להערכת שווי השוק ההוגן של חברה פרטית, נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה, פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר, ציון פולניצר לדירוג אשראי סינטטי/פנימי של חברה ישראלית ובימים אלו הוא שוקד על פיתוחים נוספים.

רועי הינו מרצה מבוקש להערכת שווי, ניהול סיכונים ואקטואריה, המופיע בפני חברי הנהלה ודירקטורים, ובפורומים מקצועיים של של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. בעבר שימש כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון.

רועי הינו בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה ומימון, מאוניברסיטת בן-גוריון. כמו כן, רועי מוסמך הן כאקטואר (PRA) והן כמעריך שווי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, ומוסמך כמנהל סיכונים פיננסיים (FRM) מטעם GARP.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי סטרטאפים תשואה