מאמר מס' 2 בסדרה

פורסם:13.6.17 צילום: shutterstock

מודל שלושת הגורמים של פאמה-פרנץ' (המשך מהמאמר הקודם)

מודלים נוספים לחישוב עלות ההון העצמי נשענים על "אנומליות" – או הפרות נצפות של ה- CAPM או של מודלים אחרים של שיווי משקל – כמו למשל אפקט הגודל שתואר במאמר הקודם. הפרופסורים יוג'ין וקנת' פרנץ' פיתחו מודל שכזה. הם מצאו כי התשואות על מניות מוסברות טוב יותר כפונקציה של גודל החברה (התופס את אפקט הגודל) וההופכי של מכפיל ההון העצמי (book-to-market ratio, התופס את המצוקה הפיננסית של החברה) בנוסף לגורם השוק הבודד של ה- CAPM.

באופן יותר ספיצפי, הם מצאו כי הגודל פועל על עלות ההון העצמי של החברה ביחס הפוך בעוד שההופכי של מכפיל ההון העצמי פועל על עלות ההון העצמי של החברה ביחס ישר. במילים אחרות, לחברות ששווי השוק של ההון העצמי שלהן נמוך יותר ישנה עלות הון עצמי צפויה גבוהה יותר, ולחברות שההופכי של מכפיל ההון העצמי שלן גבוה יותר (קרי, בעלות מכפיל הון עצמי נמוך יותר) ישנה עלות הון עצמי צפויה גבוהה יותר. ממצא זה מציע מודל ניבוי שבו המשתנים הללו – הגודל וההופכי של מכפיל ההון העצמי – משמשים (ביחד עם הביתא) לאמידת התשואה הצפויה או עלות ההון העצמי.

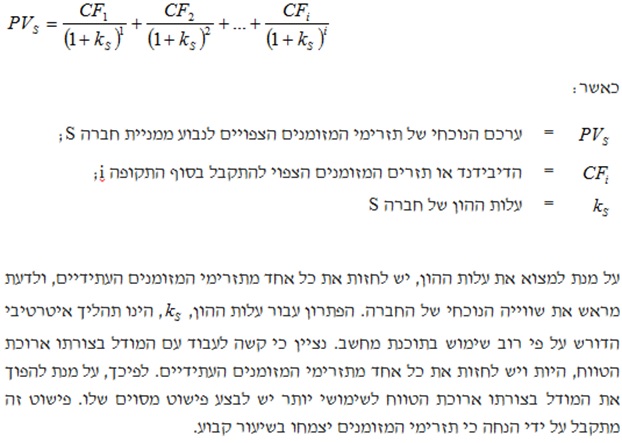

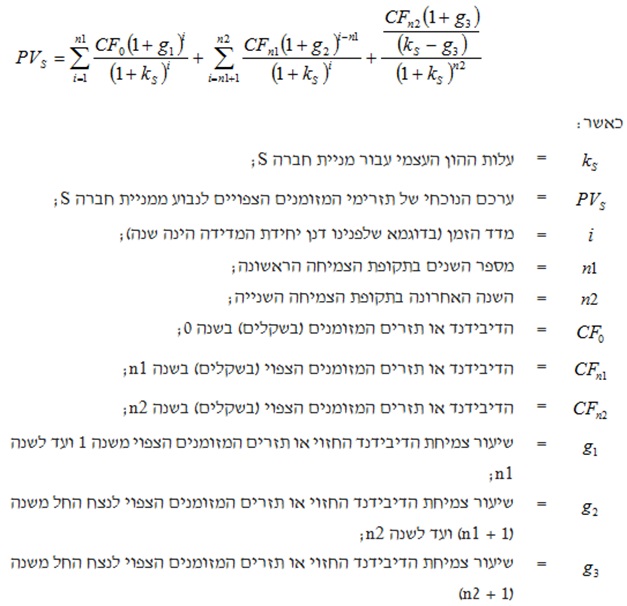

מודל היוון תזרימי המזומנים (DCF)

מודל היוון תזרימי המזומנים (DCF), או שיטת ההכנסה, פותח על ידי ג'ון וויליאמס ושוכללה על ידי מיירון גורדון ואלי שפירו. המודל משתמש בעלות ההון לצורך היוון תזרימי המזומנים החזויים לערכם הנוכחי. קיימות צורות שונות של מודל היוון תזרימי המזומנים. צורתו הכללית ביותר של המודל הינה כדלקמן:

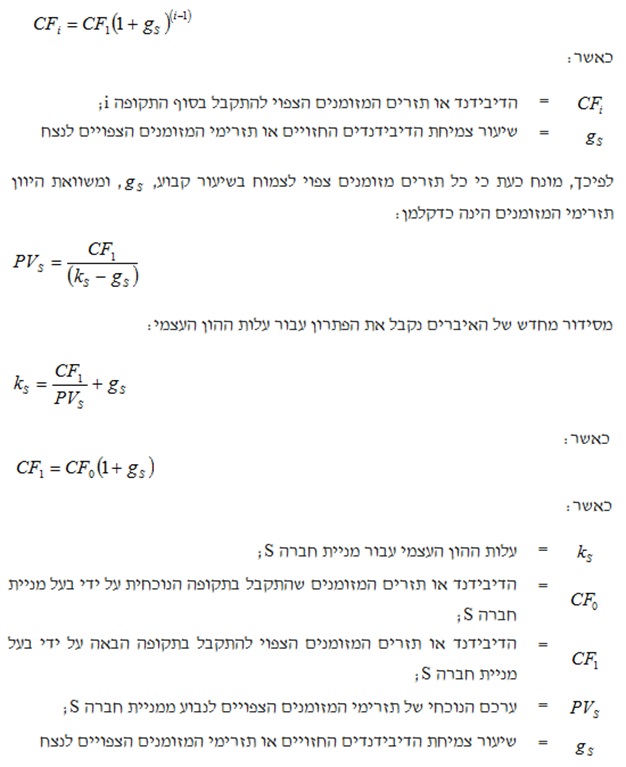

מודל הצמיחה החד-שלבי

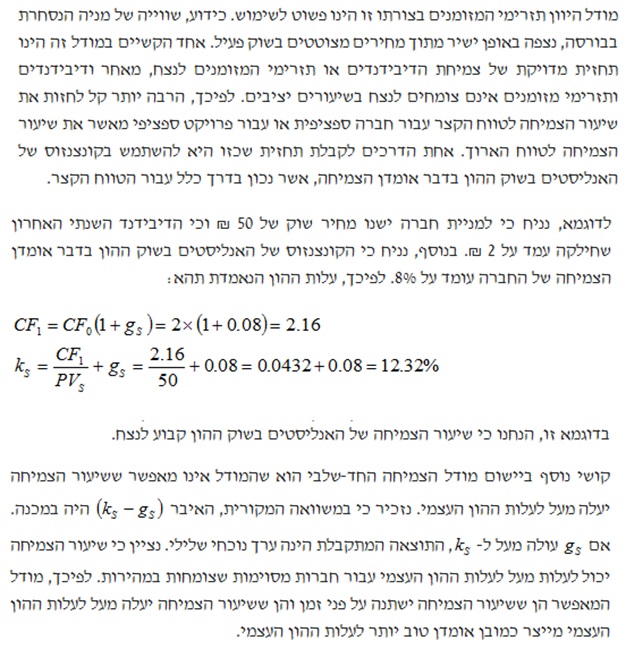

מודל זה, בצורתו הפשוטה ביותר, מתאר את עלות ההון העצמי עבור מניה המחלקת דיבידנד, כאשר שיעור צמיחת הדיבידנדים החזויים שלה קבוע לנצח. צורה זו של גישת היוון תזרימי המזומנים ידועה בשם מודל הצמיחה החד-שלבי או מודל הצמיחה של גורדון. ניתן לפשט את המשוואה על ידי החלפת תזרימי המזומנים של מודל היוון תזרימי המזומנים בצורתו ארוכת הטווח באופן הבא:

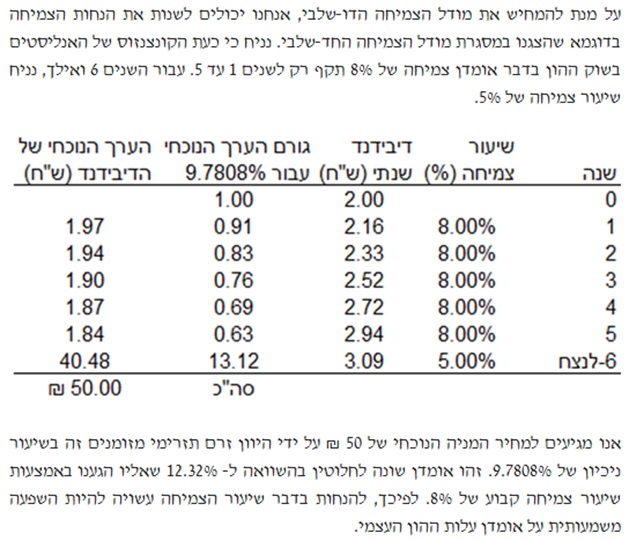

מודל הצמיחה הדו-שלבי

על מנת לייצר אומדן טוב יותר לעלות ההון העצמי, ניתן להשתמש במודל היוון תזרימי המזומנים הרב-תקופתי. כל המודלים של היוון תזרימי המזומנים הרב-שלביים מאפשרים למעשה לשיעור הצמיחה לעלות מעל לעלות ההון העצמי בכל התקופות מלבד בתקופה האחרונה. ניתן לבטא את מודל הצמיחה הדו-שלבי כדלקמן:

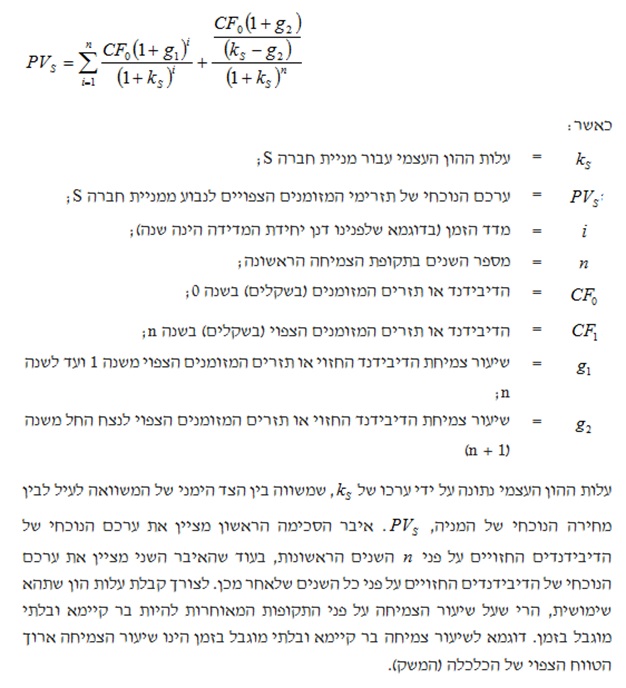

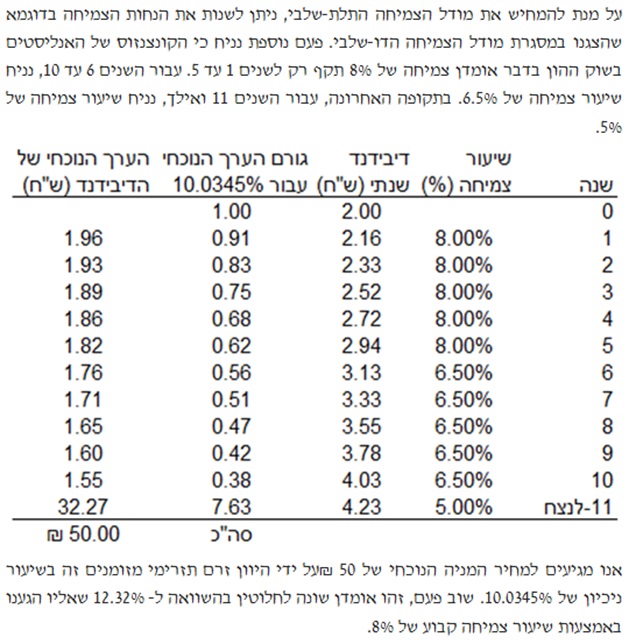

מודל הצמיחה התלת-שלבי

ניתן להשתמש בתקופות צמיחה נוספות, אולם בפרקטיקה על פי רוב נעשה שימוש רק במודלים של היוון תזרימי מזומנים: חד-שלביים, דו-שלביים או תלת-שלביים. המודל התלת-שלבי מבוטא כדלקמן:

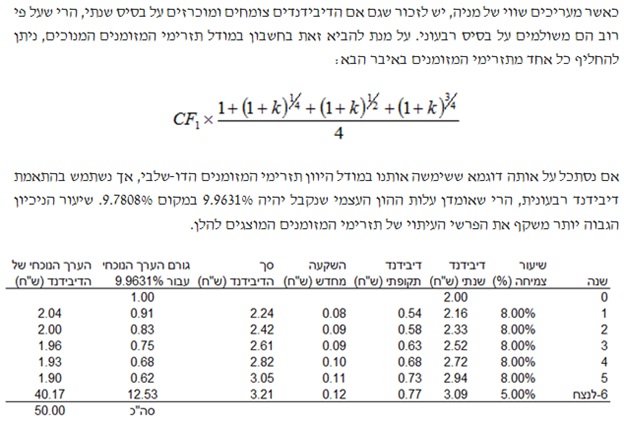

התאמות דיבידנד רבעוניות

אמידת שיעורי צמיחה

אחד היתרונות של מודל היוון תזרימי המזומנים התלת-שלבי הוא שהוא מתאים לתיאוריות מחזור החיים בקשר לצמיחת החברה. תאוריות אלו, מניחות כי לחברות ישנם מחזורי חיים בעלי מאפייני צמיחה משתנים. ברגיל, הפוטנציאל לצמיחה יוצאת דופן בטווח הקרוב קטן על פני זמן ולבסוף הצמיחה מאטה לרמה יותר יציבה.

בספרם של דאף אנד פלפס ניתן למצוא את מודל הצמיחה התלת-שלבי. בשלב הראשון (חמש השנים הראשונות) נעשה שימוש קונצנזוס של האנליסטים בשוק ההון בדבר אומדן צמיחת הכנסות החברה. אומדן זה אמור לשקף פוטנציאל צמיחה יוצאת דופן בטווח הקרוב. על פני השנים 6 עד 10, נעשה שימוש בממוצע הקונצנזוס של האנליסטים בשוק ההון בדבר אומדני צמיחת הרווחים של הענף בכללותו (הספר מניח כי בטווח הבינוני, צמיחתה של כל חברה תתיישר לצמיחתו של הענף). לבסוף, בשנים 11 ואילך, נעשה שימוש באומדן שיעור הצמיחה עבור הכלכלה כולה, אשר משקף את האמונה שגם בעף הצומח במהירות יגיע זמן שהצמיחה תאט ותתיישר לצמיחת הכלכלה (המשק) כולה.

*למען גילוי נאות הכותבים הינם אקטוארים אשר עורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחום הערכות השווי ומתמנים ע"י בתי משפט ובתי דין כאקטוארים וככלכלנים מוסמכים. הנושאים בהם עוסקים הכותבים הינם בין היתר: היוון התחייבויות מעביד לפי תקן 19 IAS, הערכות שווי עסקים, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, בדיקת תוכניות ביטוח ופנסיה, תוכניות עסקיות, תכנון תוכניות ביטוח חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד. הכותבים חברים בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

הכותב יוסי דקל הינו הבעלים של משרד הייעוץ הכלכלי K.O. Dekel & Co., במתן ייעוץ כלכלי, חוות דעת מומחה כלכליות ואקטואריות והערכות שווי מקצועיות בלתי תלויות, מרצה בתחומים כלכליים שונים, חבר מערכת בכתב עת מדעי בתחום חקר ארגונים באוניברסיטת חיפה, יו"ר ועדת ביקורת בלשכת המסחר והתעשייה, יו"ר פורום בוועדת היגוי באוניברסיטת חיפה ופעיל למען הקהילה בארגון רוטרי ובמסגרות נוספות.

בעל תואר M.B.A (בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת חיפה בסטטיסטיקה עם התמחות במימון, בוגר לימודי ביטוח (בהצטיינות) במגמה למפקחי רכישה בביטוח חיים במכללה לביטוח בישראל ובוגר קורס אנליסטים ומעריכי שווי מטעם המרכז להשתלמויות מאוניברסיטת בר-אילן. בנוסף, מוסמך כחתם מורשה בביטוח חיים (CLU) מטעם ה- American college והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח.

מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי וחוות דעת מומחה כלכליות ואקטואריות לבתי משפט הייעוץ הכלכלי, הכולל כתיבת חוות דעת מומחה מטעם בתי המשפט, חוות דעת מומחה מטעם הצדדים, וחוות דעת מומחה עבור משרדי עורכי דין מובילים.

לשעבר, מנכ"ל של מספר חברות בתחומי הטכנולוגיה והשירותים הרפואיים, סמנכ"ל בתאגיד בנקאי מוביל, ממונה על איסור הלבנת הון וממונה על ועדות אשראי, סמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית, עיתונאי כלכלי בעל טור קבוע במגזין הכלכלי (Isr.) Forbes בתחום הניהול ושוק ההון, יו"ר דירקטוריון וחבר במספר דירקטוריונים.

משרד הייעוץ הכלכלי K.O. Dekel & Co מתמחה במתן חוות דעת מומחה כלכליות ואקטואריות לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים, זכויות פנסיוניות, איזון משאבים בין בני זוג וכן בביצוע הערכות שווי חברות. חוות הדעת של המשרד נדונו בבתי המשפט ותקפותן ומהימנותן הוכחה. לרשות המשרד ניסיון מוכח בעדות בבתי המשפט לשם תמיכה בחוות הדעת.

רועי פולניצר הינו בעליו של חברת "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA), וכאקטואר סיכונים פנסיוניים (PRA), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה