מחקר חדש של דאסו סיסטמס מגלה כי מנהלי נכסים ועושר צופים שיבוש משמעותי בשוק שלהם בעשור הקרוב. אך בעוד המאמצים המוקדמים של הדיגיטציה כבר מזהים יתרונות מרובים לעסקים וללקוחות, עדיין רוב מנהלי הנכסים והעושר מבצעים צעדים זהירים בלבד לעבר דיגיטציה, ונמנעים מזינוקים גדולים

פורסם: 5.9.17 צילום: יח"צ

דאסו סיסטמס הזמינה מחקר מ- CREATE-Research, אשר סקר יותר מ- 450 מנהלי נכסים ועושר בכירים בנושא מהפך דיגיטלי בתעשייה הפיננסית. הסקר חשף כי מנהלי נכסים ועושר נוקטים בגישה זהירה לגבי דיגיטציה, זאת בעוד הם צופים כי שיבוש חלקי או מלא יתרחש בתעשייה במהלך העשור הקרוב. במקביל, מאמצים מוקדמים של כלי דיגיטציה כבר מדווחים על הישגים של יתרון תחרותי וחווית לקוח משופרת.

הסקר, המפורט בדוח "דיגיטציה של ניהול נכסים ועושר: הבטחה ומלכודות", מספק תובנות לגבי מספר מניעים לדיגיטציה, מצב האימוץ הנוכחי וחסמים. כמו כן, הוא בוחן את אופי השיבוש הצפוי בתעשייה וגורמי ההצלחה ויתרונות.

על הדיגיטציה

דיגיטציה מתרחבת כיום הרבה מעבר ליצירה של ערוצי דיגיטל חדשים לשיווק ותקשורת עם לקוחות. היא כוללת את הרצף המלא, מיצירת נכסים אלקטרוניים ותהליכים בצד אחד, דרך שדרוג של מערכות מסורתיות, חיבור בין יחידות מבודדות בארגון ואספקה של שירותים חדשים, ועד לעולמות הקיימים של ביג דאטה, אנליטיקה מתקדמת ובינה מלאכותית, בקצה השני.

לבסוף, היקף הדיגיטציה מתרחב מעבר לחברה עצמה, ומכסה את שרשרת האספקה בסביבה רחבה יותר אשר כוללת גם לקוחות, גופי ממשל ורגולציה. לכן, עליית החדשנות הדיגיטלית מתרחשת לאור היכולת לחסוך עלויות, לפשט היצע של מוצרים, לספק הכוונה מקוונת, לעמוד בסטנדרטים של נאמנות ולספק כלים לשירות עצמי.

חלק מהחדשנות שמאמצים כיום – כגון רובו-יועצים ופלטפורמות דיגיטליות ללקוח – מהווה גורם משיכה לדורות חדשים של משקיעים דיגיטליים, הדורשים מידיות, קישוריות וזמינות בכל מקום – במיוחד בני דור המילניום (שנולדו ב- 1982 ו- 2004)

כשבני דור הבייבי בום נמצאים בדרך לפרישה, בני דור המילניום צפויים להפוך לקבוצת המועסקים הגדולים ביותר בחברה מהערבית במהלך 15 השנים הקרובות. הם גם צפויים לקבל את הירושה הגדולה אי פעם מהדור העשיר ביותר בהיסטוריה, המוערכת ב- 15 טריליון בארה"ב ו- 12 טריליון באירופה.

בין ממצאי הסקר:

- גורמים המאיצים את הדיגיטציה: לחצים כתוצאה מגידול בעלויות, גידול בחשיבות של עמלות וחיובים כגורם מבדל, צמיחת המימון הפסיבי בעלות נמוכה, כניסה לשוק של הפינטק וענקי האינטרנט, ודור חדש של משקיעים ילידי-דיגיטל.

- 54% ממנהלי הנכסים ציינו כלים של מדיה חברתית כתחום האימוץ המרכזי. זאת, לעומת 56% ממנהלי העושר שאימצו בעיקר פלטפורמות דיגיטציה חדשות. מבין 8 הכלים הדיגיטליים שצוינו בסקר, בלוקצ'יין זכה לאזכור הנמוך ביותר עם 6% בלבד.

- 80% ממנהלי הנכסים ו-77 אחוזים ממנהלי העושר צופים כי דיגיטציה תשבש באופן מלא או חלקי את התעשייה שלהם ב- 10 השנים הקרובות.

- הרוב צופה אופק תחרותי שיתמקד בשותפויות בין גורמים משבשים חיצוניים או באמצעות פיתוח של פלטפורמות עצמאיות. רק אחוז קטן צופה כי גורמים חיצוניים לשוק ייתפסו לעצמם נישות פעולה.

- מאמצים מוקדמים מדווחים על עלויות תפעול מופחתות, מיצוב חזק יותר בשוק, יעילות גבוהה יותר, עמידה משופרת ברגולציה וחווית לקוח משופרת.

"הגורם המרכזי לדיגיטציה ב- 10 השנים הקרובות יגיע מהשינוי בהתנהגות הלקוחות, אשר תשנה את שוק השירותים הפיננסים ממבוסס היצע למוטה ביקוש", אמר אמין רג'אן, מנכ"ל CREATE-Research. "המשמעות היא שניהול נכסים ועושר נמצא בתחילתו של מהפך, רחב יותר מאשר כל דבר שנראה לפני כן. דיגיטציה היא לא הבחירה הראשונה או האחרונה, היא הבחירה היחידה. העתיד שייך לאלו שיש להם חזון ברור לגבי העסקים שלהם בעידן הדיגיטלי".

"הזמנו את המחקר כדי למדוד את ההשפעה הצפויה של הטכנולוגיה הדיגיטלית ב- 10 השנים הקרובות על תעשיות של ניהול נכסים ועושר, ותפיסות לגבי החלק של הדיגיטציה בשימור או שינוי מודלים עסקיים", אמר גיום דופור, סגן נשיא, תעשיית שירותים פיננסים, דאסו סיסטמס. "נמשיך לתמוך במהפך הדיגיטלי של ארגונים פיננסים עם פתרונות ייעודיים לתעשייה, כמו Innovation Factory, המאפשרים לבצע דיגיטציה של תהליכים, לחזק משילות, לקצר את זמן היציאה לשוק של מוצרים חדשים, ולהפחית עלויות הקשורות ברגולציה. כל זאת, כדי לשרת טוב יותר את בסיס הלקוחות המשתנה".

הדוח "דיגיטציה של ניהול נכסים ועושר: הבטחות ומלכודות" מבוסס על סקר בינלאומי של 458 מנהלי נכסים ועושר מ- 37 רשויות מימון, עם סך נכסים מנוהלים של 32 טריליון דולר. הדוח המלא זמין ב: https://www.3ds.com/industries/financial-and-business-services/innovation-factory/

מידע מורחב מהדוח:

הדוח מסמן 8 טכנולוגיות חדשניות הנכללות במהפך הדיגיטלי:

- פלטפורמות דיגיטליות חדשניות: שמסוגלות להגדיר מחדש את היחסים בין מפיק-מפיץ-לקוח.

- אוטומציה רובוטית של תהליכים: כלי תוכנה המבצעים אוטומציה לתהליכים הדורשים כח אדם רב

- טכנולוגיה קוגניטיבית ולימוד מכונה: יכולות חדשות המקלות על יצירת אלפא

- ממשקי תכנות אפליקציות (API): המייצרות מודלים עסקיים חדשים דרך אפליצקיות ניידות והענן

- רובו–יועצים: אלגוריתמים המאפשרים לעקוף את המפיצים של כלי המימון, ומקדמים עסקי D2C

- בלוקצ'יין: ביזור המקצר על תשלומים והסדרים

- ביג דאטה: זמינות של נתונים בהיקפים עצומים, ובמהירות ומגוון גדולים

- מדיה חברתית: רשתות חברתיות מסייעות להגביר את החשיפה של מותגים ואת היכולת להגיע ללקוחות.

מניעים מרכזיים לדיגיטציה:

- רגולציה עודפת של ניהול כספים (ציינו 60% מהמשיבים)

- צמיחה של כלים דיגיטליים חדשים (52%)

- כניסת בני דור המילניום כקבוצת משקיעים מבודלת (41%)

הטמעת הדיגיטציה עד עתה נעשתה בצעדים קטנים, לא בקפיצות גדולות

מנהלי נכסים

ישנה הכרה בקרב מנהלי נכסים כי לא ניתן היה לשמר את רמת הרווחיות הקיימת, במיוחד לאור המגמות המבניות בשוק. החיפוש אחר צמיחה אורגנית יעילה התחזק, והוא ממוקד בדיגיטציה – אבל הדבר מלווה בהיסוס.

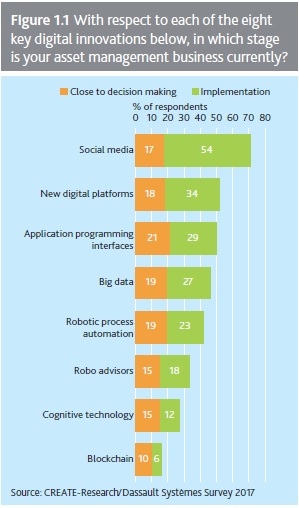

ההטמעה עד עתה הייתה יותר בגדר הליכה זהירה ופחות באפיק אימוץ מהיר(איור 1.1). בעוד 54% ממנהלי הנכסים אימצו מדיה חברתית, רק 6% אימצו בלוקצי'יין, ורובם פועלים כחלק מבנק גדול שהוא חלק מתאגידים גלובליים המפתחים את הדור החדש של בלוקצ'יין.

בסך הכל, ההטמעה עד עתה נגעה בעיקר בטכנולוגיות הנגישות ביותר, כגון מדיה חברתית, אשר דורשות את השינוי הקטן ביותר במודלים העסקיים. כדאי לציין, כי לפחות אחד מכל שני משיבים עדיין נמצא בשלב "גיוס המודעות", שלאחריו מגיעים השלבים "קרוב לקבלת החלטות" ו"הטמעה", על פי מחזור האימוץ המסורתי. הדבר נכון במיוחד לארבע תחומי חדשנות היכולים להביא למהפך במשרד האחורי, המרכזי והקדמי:

- מחשוב קוגניטיבי, אשר יכול לקדם יכולות של דור אלפא וסוגים חדשים של השקעות המשלבות אסטרטגיות פאסיביות ואקטיביות.

- יועצים רובוטיים, אשר יכולים לשנות את אופק ההפצה באמצעות משיכת קבוצה חדשה של משקיעים בניהול עצמי הזוכים לשירות נמוך.

- אוטומציה רובוטית של תהליכים אשר יכולה לבצע אוטומציה לפעולות ידניות חוזרות כגון נאמנות, הסדרים וחשבונאות מימון.

- בלוקצ'יין אשר יכול לגשר על סחר, תשלומים והסדרים, בזמן אמת ובשבריר העלות.

ואכן, ההיסוס כרגע של מנהלי נכסים לגבי דיגיטציה משקף סקפטיות עמוקה לגבי כל דבר שלא נוסה ונבחן לאורך זמן ודרך אירועים. אחרי הכל הם נאמנים לכסוף של אנשים אחרים. מעבר לדרכים חדשות של ביצוע עסקים דורש עדות כי הן תעבודנה טוב יותר מהישנות.

מנהלי עושר

מנהלי עושר (הכוללים בנקים פרטיים ויועצים פיננסים עצמאיים) שונים ממנהלי נכסים ב- 3 אופנים. קודם כל, בסיס הלקוחות שלהם ממוקד היטב בפרטים עשירים בעלי ערך נקי גבוהה, בעוד מנהלי נכסים משרתים משקיעים מוסדיים לטווח ארוך וכן משקיעים מהקמעונאות. יותר מכך, מנהלי עושר מציעים שירותים המתרחבים מעבר להשקעה, וכוללים one-stop-shop, תכנון פיננסי מקיף (כולל דרישות סגנון חיים, שאיפות פילנטרופיות ותכנון אחוזות), בעוד מנהלי נכסים ממוקדים בהשקעה בלבד. לבסוף, ייעוץ הוא עורק החיים של מנהלי עושר, בעוד מנהלי נכסים בעיקר מקושרים דרך מפיצי מימון ויועצי פנסיה.

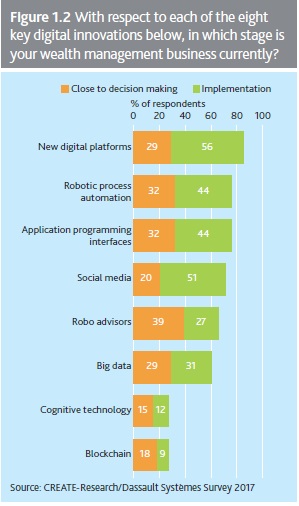

הבדלים אלה מסבירים מדוע מנהלי עושר נמצאים קדימה יותר בעקומת האימוץ של כל ענפי החדשנות הדיגיטלית (איור 1.2). ראוי לציין כי יותר מהם מעידים כי הם נמצאים בשלב "קרוב לקבלת החלטה" מאשר מנהלי נכסים, שרובים עדיין בשלב "גיוס המודעות" לגבי כל ענפי החדשנות מלבד מדיה חברתית. מבין כל 8 ענפי החדשנות, לפלטפורמות דיגיטליות היה את האימוץ הנרחב ביותר (מצד 56% מהמשיבים).

המשמעות של תבנית האימוץ הזו היא היכולת פילוח הלקוחות לפי היעדים והעמידות שלהם לסיכון, ותכנון היצע של שירותים המתאים להם, ובצעד אחד קדימה, גם שירותים מהנים עבורם. את הקוסטומיזציה הזו ישלים ויחזק ממשק אדם מכונה חדש, כשלקוחות בניהול עצמי יפנו לרובו-ייעוץ. אבל הרוב, עם זאת, ימשיכו להעדיף נוכחות פיזית ומגע אנושי. רוב התרחישים הסבירים צופים שירותים היברידיים המשלבים השקעות ממוחשבות בסיוע אדם. רובו יועצים צפויים להעלות את הרף לשותפיהם האנושיים.

לבסוף, השינוי הגדול ביותר בשרשרת האספקה של ניהול העושר צפוי להתמקד בחווית הלקוח – תפיסה חדשה שמגיעה מעולם הקניות המקוונות ונתמכת במערכות הפעלה לרכבים במודל השכרה – והכל בשפה פשוטה שהיא גם אינפורמטיבית וגם מושכת.

צפי לשיבוש

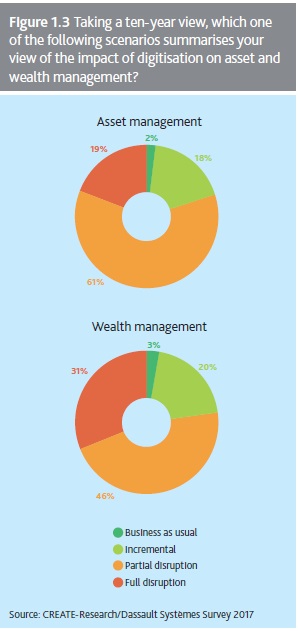

כדאי לציין שני פערים שעלו בסקר לגבי השיבוש הצפוי: הראשון, שיבוש מלא צפוי בניהול עושר ולא בניהול נכסים (31% לעומת 19%). שנית, שיבוש חלקי צפוי יותר בניהול נכסים מאשר בניהול עושר (61% לעומת 46%). ההבדלים נובעים בחשיפה הישירה ללקוח הקצה.

גורמים מעכבים

בניהול כסף, ישנם שני גורמים שיפעלו כמעכבים עד סוף העשור הנוכחי. הראשון קשור לחדשנות הדיגיטלית עצמה. חלק גדול ממנה הוא אטום מאשר מערכות שנכתבו על ידי אדם. לדוגמא, מערכות קוגניטיביות יש לתת את היכולת ללמוד בעצמן, אם רוצים שהן יגלו תובנות מעשיות אמיתיות. מצד שני, הגמישות שמתקבלת גם גורמת למערכות הלומדות האלה להפוך לקופסה שחורה. אף אחד לא יודע כיצד ומדוע האלגורתמים המתקדמים שלהם עושים מה שהם עושים. עד אשר יימצאו דרכים להפוך אותם לשקופים יותר ליוצרים ומשילים יותר בפני המשתמשים, ההתקדמות תעשה בצעדים קטנים, ולא בקפיצות גדולות. מגבלה טכנולוגית נוספת היא אבטחת הסייבר. תוכנות קוגניטיביות אשר חוזות ומעריכות איומים, ומתכננות הגנות מתאימות, כבר נמצאות בפעולה זמן רב. עדיין, 80% מהחברות ברחבי העולם דיווחו על חשיפה למתקפות סייבר.

המעכבים המרכזיים:

- מערכות IT מיושנות (74%)

- דילמת החדשנות (63%)

- לחצים יומיומיים על מנהלים בכירים (48%)

- הוצאה בלתי מספקת לעתיד על יכולות דיגיטליות (38%)

- בעיות רגולציה שמאיטות דברים (35%)

- עלות גבוהה של השקעה בחדשנות (33%)

- עלות גבוה של השקעה בניהול שינויים (32%(

עסקים ו– IT כרגיל

השמרנות נפוצה הודות לשני גורמים: הראשון, תשתית ה- IT הנפוצה אינה מתאימה לחדשנות. מנהלי כספים לא ניצלו את "הזמנים הטובים" כדי לשדרג את מערכות ה- IT: לא הייתה עדות שהדבר נדרש. התפיסה השלטת הייתה "זה עובד, פחות או יותר". אחרי הכל שיעור רווח גבוהים וקבועים היה הנורמה.

שנית, שיעורי רווחיות גם היו בלב דילמת המשקיעה: מדוע לשבש מדול קיים, אם השורה התחתונה של העסק כל כך בריאה? האטה בשווקים בעבר מעולם לא נתפסה כפלטפורמה בוערת, מאחר וההתאוששות תמיד הייתה צפויה כמו זריחת השמש בבוקר. במקום זאת, עיקר תשומת הלב ניתן לשימור כשרונות. ובאמת היציבות של ארגונים נתפסה כאחד הגורמים המבדלים כאשר מטפלים בכסף של אחרים.

הגורם השני נוגע ללחצים ועלויות יומיומיים. השינויים המבניים בשוק הסיטו את תשומת הלב של הנהלות מצמיחה בטווח הארוך לשרידות בטווח הקצר. הדחוף לעיתים קרובות עמד בדרכו של החשוב. תקופת הכהונה של מנהלים בכירים צנח, והרף המשיך לעלות. זחילה רגולטורית לא סייעה, וגם לא העלויות של חדשנות דיגיטלית וניהול השינוי הקשור בה. בהתאם מנהלים בכירים נזקקים לעדות מוחשית לגבי היתרונות של דיגיציה לפני שהם מתחייבים לפרויקטים גדולים. ההיסטוריה מראה כי פרויקטים של IT יכולים לעיתים קרובות לחרוג מתקציבים ולוחות זמנים. היו יותר מידי התחלות שגויות, אפילו בצד של הספק. חלק מהחדשנות, בעיקר בלוקצייין, מחשוב קוגנטיבי ואטומציה רובוטית של תהליכים, עדיין נתפסים כקפיצה לאפלה.

Digitisation-study-financial-services

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה חדשנות טכנולוגיה מנהיגות מעבר לדיגיטל ניהול