מאמר מס' 5 בסדרה

פורסם: 4.2.18 צילום: shutterstock

"תיק השוק" הינו תיק מניות הכולל את כל המניות הנסחרות בשוק ההון. בישראל כאומד לתיק השוק, מעריכי השווי והאקטוארים הפיננסיים עושים שימוש במדד תל אביב 125, המורכב מ- 125 המניות בעלות שווי השוק הגבוה ביותר בבורסה לניירות ערך בתל אביב. המדד משקלל את המניות (תחת מגבלה למשקל יחסי מקסימלי של מניה בודדת העומד על 5%) באופן פרופורציונלי לערך השוק שלהן. האומד לתיק השוק בארה"ב הינו מדד ה- S&P 500.

- תיק השוק

במאמרים הקודמים הסברנו כיצד נראית החזית היעילה עבור תיק המורכב ממספר נכסים מסוכנים ועבור תיק המורכב מנכס מסוכן ונכס חסר סיכון.

נשאלת השאלה, כיצד אם כך תיראה החזית היעילה עבור מספר נכסים מסוכנים ונכס חסר סיכון?

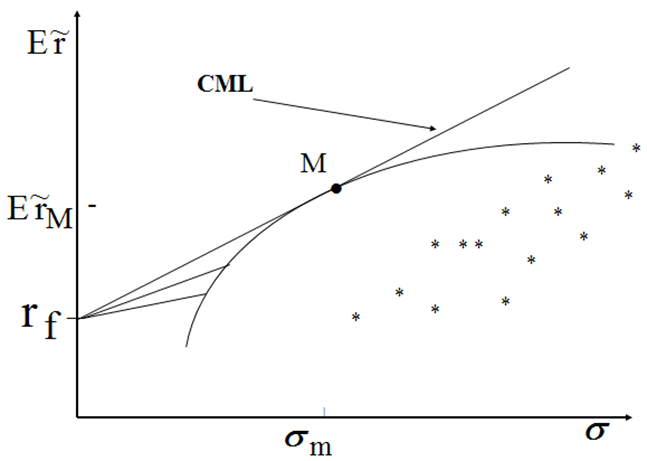

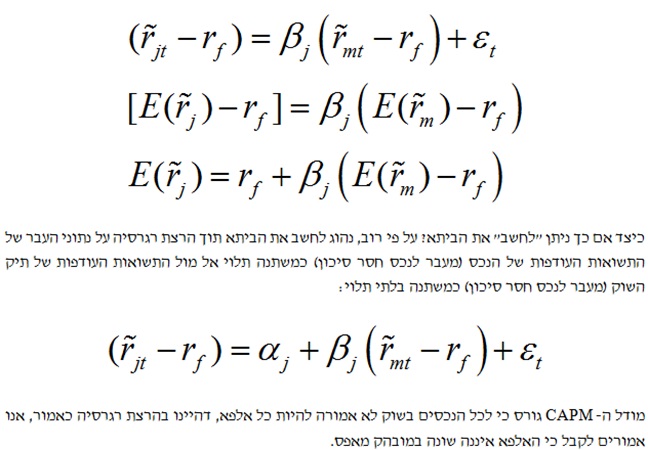

נעיר כי ניתן למצוא קומבינציות של נכסים מסוכנים המתאימים לשילוב עם נכס חסר סיכון, אולם רק קומבינציה אחת מביאה למקסימום תוחלת תשואה עבור רמת סיכון נתונה, ולהיפך. קומבינציה זו תיקרא "תיק השוק". הקו המקשר בין הנכס חסר הסיכון ותיק השוק נקרא ה- CML (קו התיקים היעילים, Capital Market Line).

כפי שניתן לראות, קומבינציות התיקים "היושבות" על ה- CML הינן הקומבינציות האופטימאליות עבור כלל המשקיעים. למעשה כל הקומבינציות שיושבות על ה- CML מורכבות משני נכסים: הראשון הוא "תיק השוק", אשר כל שקל המושקע בו מתחלק פרופורציונלית בין כל הנכסים המרכיבים אותו והשני הוא נכס חסר סיכון, המהווה את המרכיב "הבטוח" בתיק.

לתובנה זו משמעות חשובה ביותר, מאחר ועל פי מודל ה- CAPM, כל המשקיעים אשר מעוניינים להשקיע את כספם בנכסים "מסוכנים" ישקיעו את כספם בסופו של דבר בפרופורציות זהות לפרופורציות תיק השוק.

עולה השאלה המתבקשת, אז במה יבדלו המשקיעים זה מזה? התשובה הינה שהמשקיעים יבדלו זה מזה אך ורק בהחלטה כמה כסף להשקיע בנכס חסר סיכון וכמה כסף להשקיע ב"תיק השוק", אולם משעה שהמשקיעים החליטו מהו הסכום שיושקע בנכסים "מסוכנים", הם אמורים "להתיישר" עם הפרופורציות שנקבעו על ידי "תיק השוק".

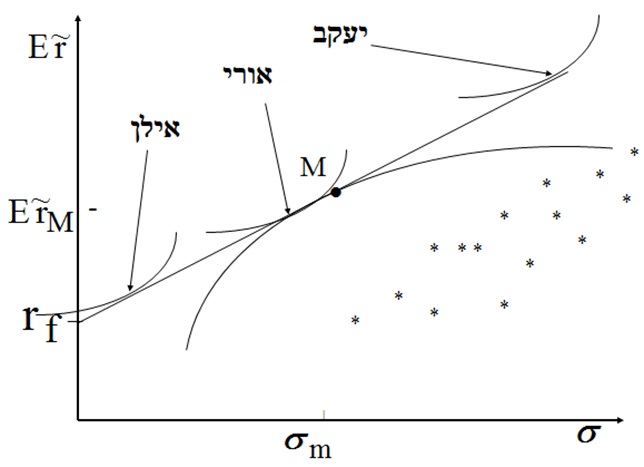

לשם המחשה נניח כי תיק השוק מורכב מ- 30% במניות חברה A, 10% במניות חברה B ו- 60% במניות חברה C.

לאילן, משקיע סולידי מסוים, ישנם 10,000 ₪ פנויים להשקעה, אותם אילן מעדיף להקצות באופן הבא: 90% יוקצו להשקעה בנכס חסר סיכון ו- 10% יוקצו להשקעה ב"תיק השוק". לפיכך, יעקב ישקיע 9,000 ₪ בנכס חסר סיכון ו- 1,000 ₪ ב"תיק השוק", כאשר 300 ₪ (= 30%x 1,000) יושקעו במניות חברה A, 100 ₪ (= 10%x 1,000) יושקעו במניות חברה B ו- 600 ₪ (= 60%x 1,000) יושקעו במניות חברה C.

לאורי, משקיע אמיץ, ישנם 500,000 ₪ פנויים להשקעה, אותם אורי מעדיף להקצות באופן הבא: 20% יוקצו להשקעה בנכס חסר סיכון ו- 80% יוקצו להשקעה ב"תיק השוק". לפיכך, אורי ישקיע 100,000 ₪ בנכס חסר סיכון ו- 400,000 ₪ ב"תיק השוק", כאשר 120,000 ₪ (= 30%x 400,000) יושקעו במניות חברה A, 40,000 ₪ (= 10%x 400,000) יושקעו במניות חברה B ו- 240,000 ₪ (= 60%x 400,000) יושקעו במניות חברה C.

ליעקב, משקיע שלא "רואה בעיניים" ישנם רק 10,000 ₪ פנויים להשקעה, אולם הוא מעוניין לקחת מהבנק הלוואה בסך 40,000 ₪ ולהשקיע את הסכום הכולל כולו ב"תיק השוק". לפיכך, יעקב ישקיע 50,000 ₪ ב"תיק השוק", כאשר 15,000 ₪ (= 30%x 50,000) יושקעו במניות חברה A, 5,000 ₪ (= 10%x 50,000) יושקעו במניות חברה B ו- 30,000 ₪ (= 60%x 50,000) יושקעו במניות חברה C.

שאלה נוספת שעולה הינה האם ניתן לקבוע משהו לגבי התפלגות שווי הנכסים הכלולים ב"תיק השוק"? נאמר זאת כך, אם כל המשקיעים בשוק משקיעים בפרופורציות זהות בנכסים המסוכנים – או אז פרופורציות ההשקעה ב"תיק השוק" תהיינה זהות לפרופורציות השווי של הנכסים, שהרי זהו סך כל הכספים שהושקעו בהם.

בנתוני הדוגמה הקודמת, אם סך על ההון שהושקע ב"תיק השוק" על ידי כלל המשקיעים עמד על 1 מיליארד ₪ הרי ששווי השוק של מניות חברה Aיעמוד על 300 מיליון ₪ (= 30%x 1,000,000,000), שווי השוק של מניות חברה B יעמוד על 100 מיליון ₪ (= 10%x 1,000,000,000) ושווי השוק של מניות חברה C יעמוד על 600 מיליון ₪ (= 60%x 1,000,000,000).

- חשיבות הביזור

במאמרים הקודמים הראנו כי ככל שאנו מוסיפים נכסים לתיק ההשקעות שלנו ובכך מגוונים אותו, כך אנו יכולים להמשיך ולהקטין את שונות התשואה של התיק, עד גבול מסוים, כמובן.

במאמר זה הראנו כי בהתקיים נכס חסר סיכון בנוסף לנכסים המסוכנים, או אז כדאי לכלל הפרטים במשק להשקיע בנכסים מסוכנים בפרופורציות מסוימות, שהם למעשה הפרופורציות ב"תיק השוק".

בדרך זו יוכלו המשקיעים הלכה למעשה להשיג תוחלת תשואה מקסימלית עבור אותה רמה של שונות תשואה או לחילופין שונות תשואה מינימלית עבור אותה רמה של תוחלת תשואה. המסקנה המתבקשת היא שתיקי כל המשקיעים הרציונאליים בשוק צפויים להיות רגישים רק לתנודות בתשואות "תיק השוק".

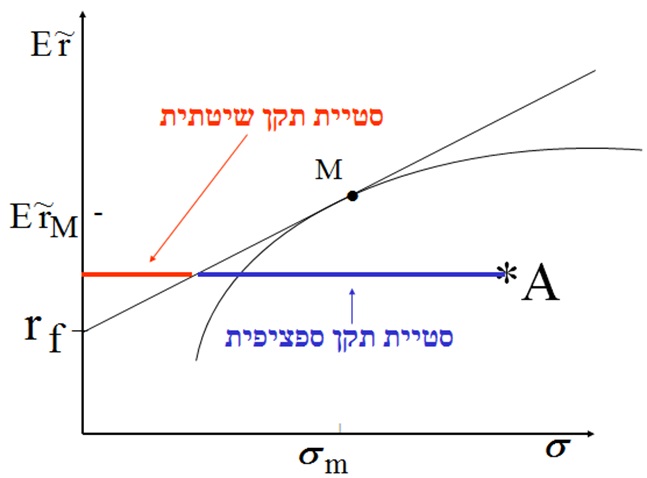

מכאן ניתן לקפוץ למסקנה הבאה שעל מנת להשיג תוחלת תשואה מסוימת קיימת שונות תשואה מינימלית לה חייב המשקיע להסכים. שונות תשואה זו תתקבל מעצם ההשקעה בתיק מבוזר היטב (תיק המורכב משילוב של "תיק השוק" ונכס חסר סיכון). לאמור- השקעה בתיקים שאינם מבוזרים היטב או לחילופין בנייר ערך בודד, תכלול בחובה "שונות תשואה מיותרת" שכן ניתן היה להרוויח בהשקעה אחרת את אותה תוחלת התשואה עבור פחות שונות תשואה.

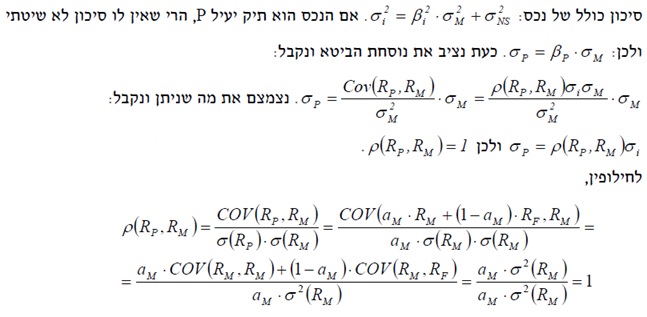

נגדיר כעת 2 מרכיבים לשונות הכוללת או לסיכון הכולל של כל נכס. המרכיב הראשון נקרא סיכון שיטתי שפירושו סיכון אשר אותו המשקיע אינו יכול לבזר. המרכיב השני נקרא סיכון לא שיטתי ופירושו סיכון אשר אותו יכול המשקיע לבזר.

- מודל ה- CAPM

מודל ה-CAPM (המודל לתמחור נכסי הון, Capital Asset Pricing Model) פותח בשנות ה- 60 של המאה הקודמת ונשען על העיקרון שהצגנו זה עתה, הווה אמור, שכל המשקיעים בשוק (או עיקרם המכריע) ישקיעו את כספם בפרופורציות "תיק השוק" ועל כן הם נחשבים למשקיעים "מבוזרים". לפיכך, תיקי ההשקעות של משקיעם אלו יהיו רגישים אך ורק לשינויים בתשואות "תיק השוק". על כן כאשר משקיעם אלו בוחנים השקעות חדשות, חשובה להם אך ורק הרגישות של תשואת הנכס החדש לשינויים ב"תיק השוק".

לאמור- משקיעם אלו דורשים תשואה על השקעות חדשות אך ורק בהתאם לסטיית התקן השיטתית שלהם, שאותה הם אינם מסוגלים עוד לבזר. מנגד, משקיעם אלו אינם דורשים תשואה נוספת בגין תנודות "מקריות" (אשר אינן מתואמות עם תנודות "תיק השוק") בתשואות הנכסים. הסיבה לכך נעוצה בעובדה שאת סטיית התקן הספציפית ניתן למעשה להעלים באמצעות ביזור ההשקעה.

הכיצד תתכן תוצאה מפתיעה זו? לשם כך עלינו להבין ראשית מיהם המשקיעים "המבוזרים"? משקיע מבוזר הינו משקיע הבוחן בכל פעם השקעה קטנטנה בהשוואה לסך התיק שלו המושקע בנכסים המסוכנים, ומקפיד שתיק זה יושקע תמיד בפרופורציות "תיק השוק".

היות והשפעת התנודות ה"מקריות" (אלו הבלתי מתואמות עם תיק השוק) של ההשקעה השולית הנוספת זניחות כאמור בהשוואה לשינויים בתשואות שיוצר "תיק השוק" על תיקו של המשקיע, הרי שהמשקיע אינו "מוטרד" מתנודות קטנטנות אלו.

למה דומה הדבר? במאמרים הקודמים הצגנו מצב בו השקעה באוסף הגרלות בלתי תלויות מביאה למעשה להשקעה בנכס "בטוח" יחסית. כעת הניחו כי אתם בוחנים השקעת שקל נוסף בהגרלה דומה. מנקודת ראותכם, סטיית התקן הספציפית של ההגרלה החדשה אינה ממש מביאה ל"חשש", זאת בשל העובדה שהתשואה שתתקבל בהגרלה אינה מתואמת עם יתר ההגרלות שבהם כבר השקעתם.

- משוואת ה- SML

כעת נגדיר את נוסחת ה- CAPM. תוחלת התשואה הצפויה על נכס (נזכיר כי כאשר מדברים על העתיד מדברים על תוחלת של התפלגות מצבי טבע שונים) מורכבת משני מרכיבים. המרכיב הראשון הינו פיצוי בגין הזמן, הווה אומר, פיצוי בגין דחיית הצריכה העכשווית וזוהי למעשה תשואתו של הנכס חסר הסיכון. המרכיב השני הינו פיצוי בגין הסיכון, דהיינו, פיצוי בגין רגישות תשואות הנכס לשינויים בתשואות "תיק השוק" מעבר לתשואת הנכס חסר הסיכון.

הנוסחה לעיל נקראת משוואת ה-SML (קו ניירות הערך, Security Market Line) ומטרתה לקבוע את תוחלת התשואה הנדרשת על השקעה בנייר ערך מסוים על ידי המשקיעים המבוזרים.

המשקיעים המבוזרים דורשים כאמור את תוחלת התשואה הנמוכה ביותר (הואיל ואינם דורשים פיצוי בגין סיכונים ספציפיים, משמע, אותם סיכונים המבוזרים הלכה למעשה באמצעות תיק ההשקעות הקיים של המשקיעים המבוזרים) ועל כן המשקיעים המבוזרים יהיו מוכנים לשלם את השווי הגבוה ביותר עבור הנכסים המסוכנים (נזכיר כאמור את הקשר ההפוך שבין שווי הנכס לבין התשואה הנדרשת עליו). מסיבה זו, המשקיעים המבוזרים הם ורק הם יהיו אלה שיקבעו מה תהיה תוחלת התשואה של הנכסים המסוכנים בשוק.

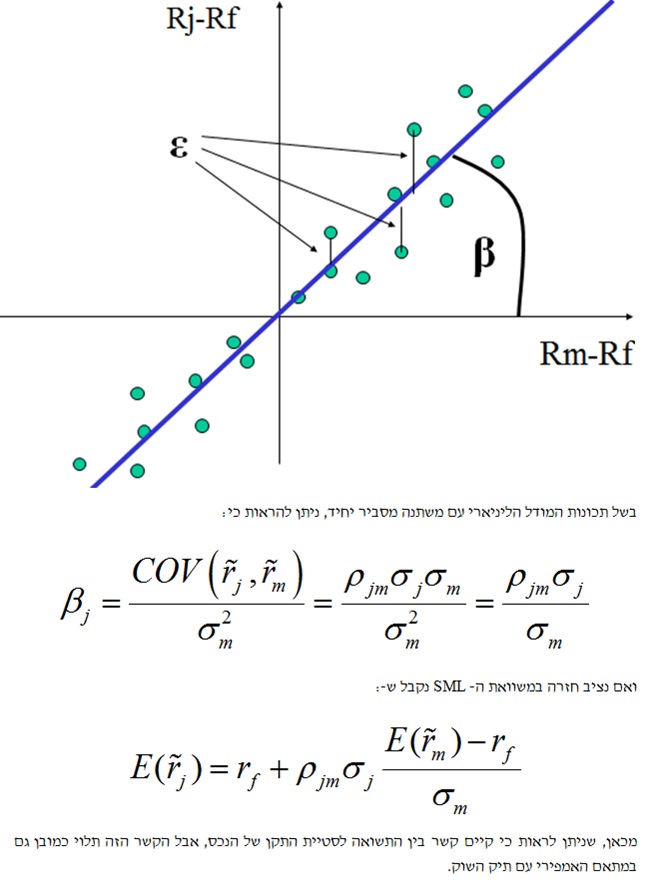

מהי אם כן משמעות הביתא? הביתא מציגה למעשה מה תהיה בתוחלת תשואתו העודפת של הנכס מעל לשיעור הריבית חסרת הסיכון בשוק, כאשר תיק השוק ישיג תשואה עודפת של 1%.

לשם המחשה, אם למניית חברה A ישנה ביתא של 2, אזי כאשר תיק השוק ישיג תשואה עודפת (מעל לשיעור הריבית חסרת הסיכון בשוק) של 1%, הרי שמניית חברה A תשיג בתוחלת תשואה עודפת (מעל לשיעור הריבית חסרת הסיכון בשוק) של 2%. על אותו משקל, אם תיק השוק ישיג תשואה עודפת השל 8% הרי שהמניה צפויה בתוחלת להשיג תשואה עודפת (מעל לשיעור הריבית חסרת הסיכון בשוק) של 16%.

מדוע ההקפדה על ההדגשה של ה"תוחלת"? מאחר ואנו עוסקים באקטואריה, כלומר, במימון בתנאי אי ודאות והמודל אינו "חוזה" במדויק מהי תהיה תשואת המניה, אלא רק מה המשקיעים מעריכים בממוצע שהתשואה צפויה להיות. תמיד צפויות להיות גם "הפתעות" לטובה או לרעה.

נשאלת השאלה, מהי הביתא של "תיק השוק" עצמו? התשובה לכך היא כמעט מיידית, הואיל והתשואות של תיק השוק מתואמות עם עצמן (קרי, מקדם המתאם שווה ל- 1), הרי שהביתא של תיק השוק שווה תמיד ל-1 (מאחר וסטיית התקן של תשואות תיק השוק מחולקת בעצמה).

ומהי אם כן הביתא של נכס חסר סיכון? גם התשובה לכך היא די טריוויאלית, מאחר והתשואות של נכס חסר סיכון אינן מתואמות כלל עם תשואות תיק השוק (קרי, מקדם המתאם שווה ל- 0), הרי שהביתא של נכס חסר סיכון שווה תמיד ל-0 (מכפלה של כל דבר באפס שווה לאפס).

מהי הביתא של תיקים היעילים המהווים קומבינציה של תיק השוק ושל נכס חסר סיכון? הדרך הטובה ביותר לענות על כך הינה באמצעות דוגמא מספרית. נניח לשם הדוגמא שתיק השקעות כלשהו מורכב מ- 30% השקעה ב"תיק השוק" ו- 70% השקעה בנכס חסר סיכון. נניח שביום שני האחרון השיג תיק השוק תשואה עודפת (מעל התשואה של נכס חסר סיכון) של 1%, מה הייתה אם כן תשואתו העודפת של התיק המבוזר? כמובן שלחלק המושקע בנכס חסר הסיכון אין תשואה עודפת מעבר לתשואה חסרת הסיכון. לפיכך, סך תשואתו העודפת של התיק הינה: 0.3% (= 30% * 1%) ומכאן שהביתא של התיק שלנו שווה ל- 0.3.

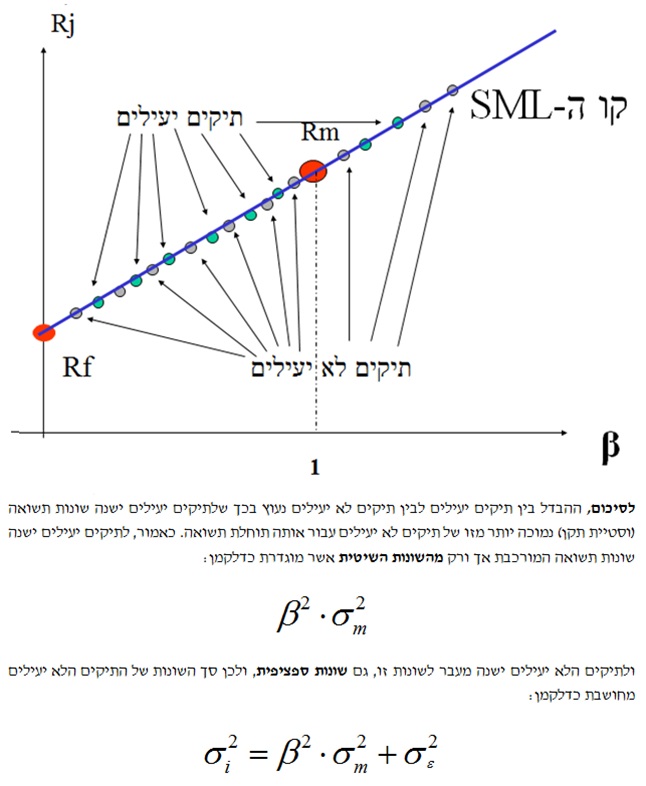

נעיר את תשומת לב הקורא, כפי שציינו כבר מספר פעמים, כי התנודתיות בתיקים יעילים נובעת אך ורק מהתנודות בתיק השוק. תוחלת התשואת של תיקים אלו הינה פונקציה של תשואת "תיק השוק" והיא ניתנת לאמידה.

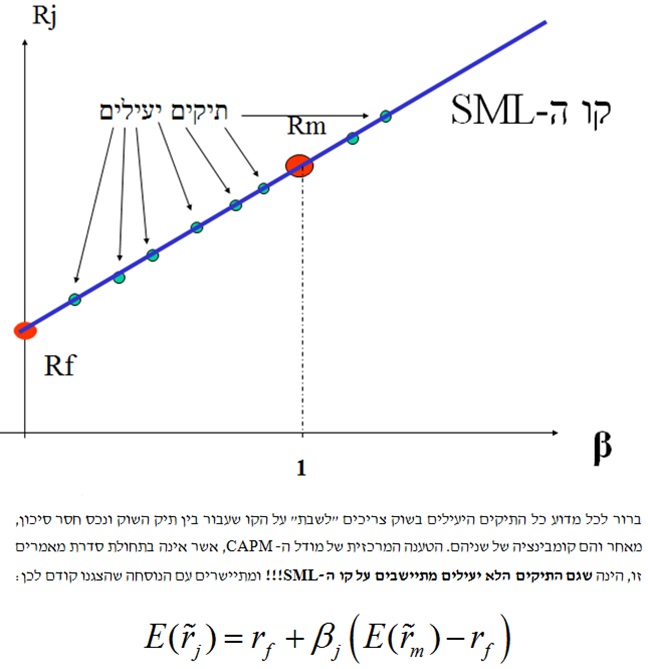

נציג באופן גרפי את התוצאה על גבי קו ה- SML:

המשך במאמר הבא….

*למען גילוי נאות הכותבים הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום אקטואריית סיכוני השקעות הינם, בין היתר: בניית תיקי השקעות, ניתוח ביצועים מבוסס תיקי השקעות, בדיקות תקפות למודל לתמחור נכסי הון, פיתוח, יישום ותיקוף מודלים של Investment VaR, תקצוב סיכונים, יישום מדד ה- SaR ומדדי ביצוע המותאמים לרמת הסיכון, ניטור סיכונים ומדידת ביצועים, קרנות גידור (אסטרטגיות של קרנות גידור, Due Diligence כלכלי וזיהוי הונאות, נזילות וניהול סיכונים של קרנות גידור), השקעות הון פרטיות (Private Equity) ורגולציה הוראות מודל הפיקוח לתעודות סל ותקנות זירת סוחר לחברות הפורקס וכיוצא באלה עבודות אקטואריית סיכוני השקעות.

האקטואר האחראי מטעם דויד מור ייעוץ פיננסי: אקטואר דויד מור, IRA

האקטואר הראשי של דויד מור ייעוץ פיננסי, אקטואר דויד מור, בעל הסמכות מעריך שווי מימון כמותי (QFV), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA) ואקטואר סיכוני השקעות (IRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעל רישיון מנהל תיקים מטעם הרשות לניירות ערך.

משרד דויד מור ייעוץ פיננסי חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן ייעוץ כלכלי בהערכות שווי, ניהול סיכונים ועוד. המשרד מספק חוות דעת כלכליות אקטואריות ויועץ לתאגידים פיננסיים. המשרד עוסק בנושאים הבהם: הערכות שווי של אופציות ומכשירים פיננסיים מורכבים, היוון התחייבויות מעביד לפי תקן 19 IAS, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, תוכניות עסקיות, תכנון תוכניות חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה