מאמר מס' 1 בסדרה

פורסם: 27.11.17 צילום: יח"צ

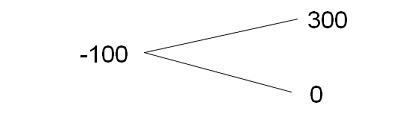

הבעיה באקטואריה (קרי, במימון בתנאי אי ודאות) נעוצה בעובדה שכאשר אנו מבצעים השקעה, פעמים רבות איננו יודעים כמה נקבל בתמורה, אם בכלל. נתחיל ממקרה פשוט, שבו עומדות לפנינו שתי חלופות השקעה. האחת השקעה "בטוחה", בה אנו משקיעים 100 ₪ ומקבלים בוודאות 110 ₪ בעוד שנה והשניה השקעה "מסוכנת", בה אנו משקיעים 100 ₪ ומקבלים 300 ₪ בעוד שנה בהסתברות של 50%, ואפס בהסתברות של 50%.

השאלה המתבקשת כאן היא במה כדאי לבחור? והאם בחירתנו תשתנה במידה ויצויין כי כל הסכומים הינם באלפי שקלים חדשים? ברור כמובן שבממוצע (כלומר, בתוחלת וכשמדברים על העתיד תמיד מדברים בתוחלת) ההשקעה השניה מניבה תשואה גבוהה יותר (50% לעומת 10%), אולם קיים חשש כבד כי השקעתנו תרד לטמיון.

מחקרים שונים, כמו גם ההיגיון הבריא, הוכיחו כי על פי רוב בני האדם הינם שונאי סיכון, ומעדיפים "ללכת על בטוח". לפיכך משקיעים יבחרו לגשת לפרויקט "מסוכן" אך ורק אם הם מקבלים פיצוי הולם בדמות תוחלת תשואה גבוהה יותר.

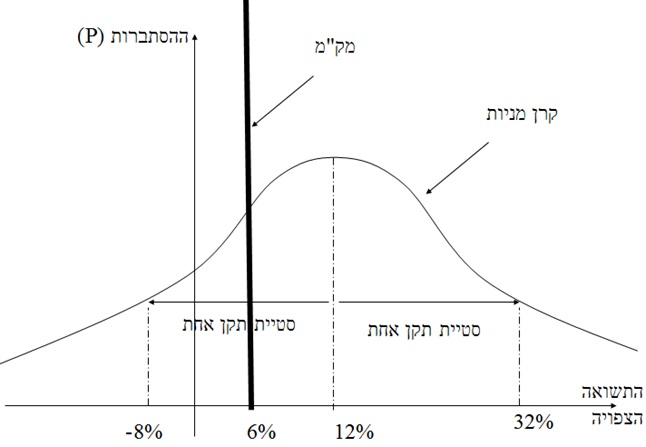

כעת ניקח דוגמה קצת יותר מציאותית: ברשותינו 100,000 ₪ אשר חסכנו בעמל רב ואיננו מתכוונים לבזבז אותם בעתיד הנראה לעין. יועץ ההשקעות שלנו מציע לנו שתי חלופות השקעה. הראשונה השקעה במק"מ (מלווה קצר מועד) אשר מבטיחה לכם תשואה נומינלית של 6% בוודאות לשנה הקרובה (לצערי, אין יותר חיה כזו) והשניה השקעה בקרן נאמנות מנייתית בעלת היסטוריית תשואה ממוצעת של 12%, אולם אותה היסטוריה מעידה על כך שלתשואות השנתיות של הקרן יש סטיית תקן של 20%. שוב עולה השאלה, במה עלינו לבחור?

כמובן שהתשובה תלויה באישיות של כל פרט, ורמת "שנאת הסיכון" שלו. ככל שהפרט יותר שונא סיכון, כך הוא ידרוש תוחלת תשואה גבוהה יותר על הקרן המנייתית על מנת שיבחר בה על פני המק"מ.

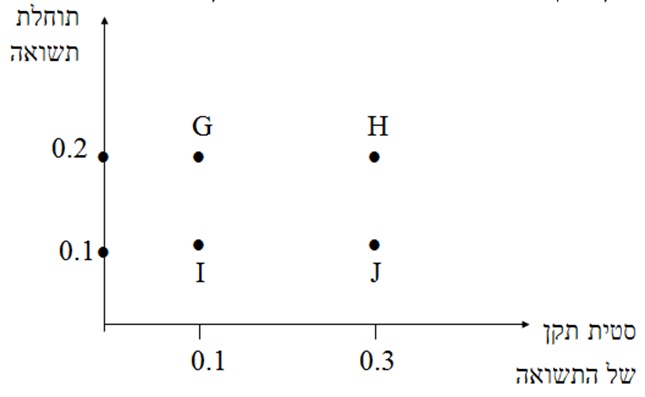

נאמר מראש, קיימות הגדרות שונות למונח "שנאת סיכון" אולם תיאורית המימון "המסורתית" מתייחסת בעיקר לטיפוסים מסוג "תוחלת שונות", אשר מעדיפים השקעות בעלות תוחלת תשואה גבוהה יותר ושונות (סטיית תקן) נמוכה יותר.

מי מההשקעות הללו (G,I,J,H) עדיפה על מי? והאם ניתן לקבוע משהו לגבי עדיפות בין I ל- H?

בטרם נצלול עמוק אל תוך הנחת היותם של המשקיעים הקלאסייים טיפוסים של "תוחלת שונות", ראוי שנשאל את עצמנו האם אכן הנחה זו תופסת במציאות? מדוע פרטים רוכשים ביטוחים? האם פעולה זו מתאימה להנחת טיפוסים של "תוחלת שונות"? התשובה לכך היא שכן. אנשים מוכנים "לוותר" על חלק מהתועלת שלהם (בדמות תשלום כספי) על להקטין את השונות האפשרית לשינויים ברמת החיים שלהם (ביטוח דירה/ רכב/ חיים וכו').

מדוע אם כך פרטים רוכשים טופס לוטו? כאן למעשה יש סתירה להנחת טיפוסים של "תוחלת שונות", שכן פרטים מוכנים מיוזמתם להשקיע ב"פרויקט" בעל תוחלת רווח שלילית, ובעל סטיית תקן גבוהה ביותר. טיפוסים מסוג "תוחלת שונות" היו תמיד מעדיפים שלא להשקיע בפיס/לוטו/טוטו הימורים וכו'.

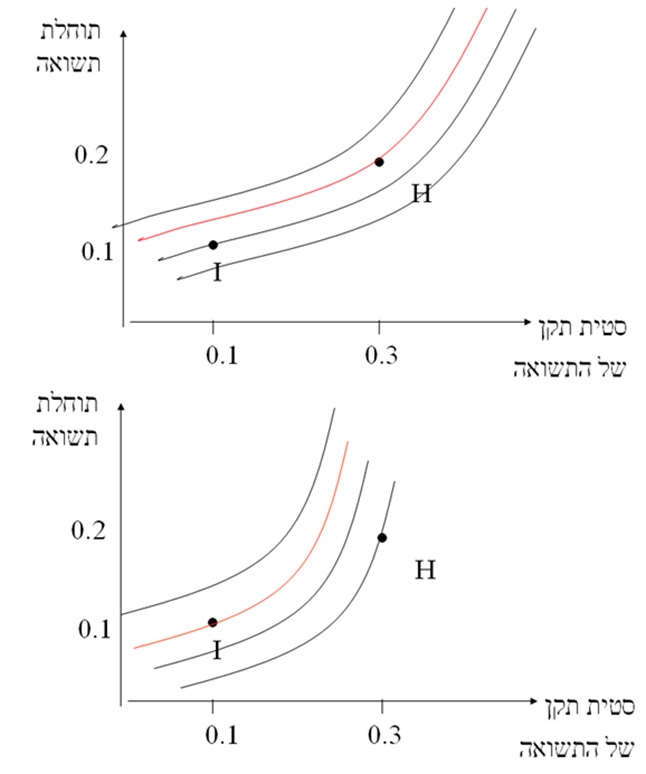

כיצד אם כך נוכל להעריך אילו מהשקעות I או H יבחר משקיע נתון? התשובה היא שתלוי בעקומות האדישות שלו:

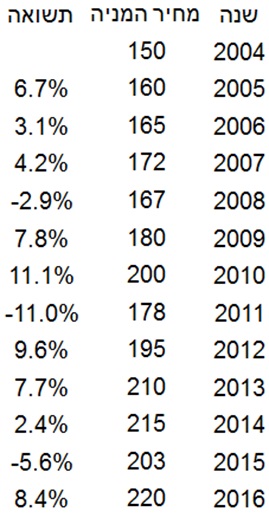

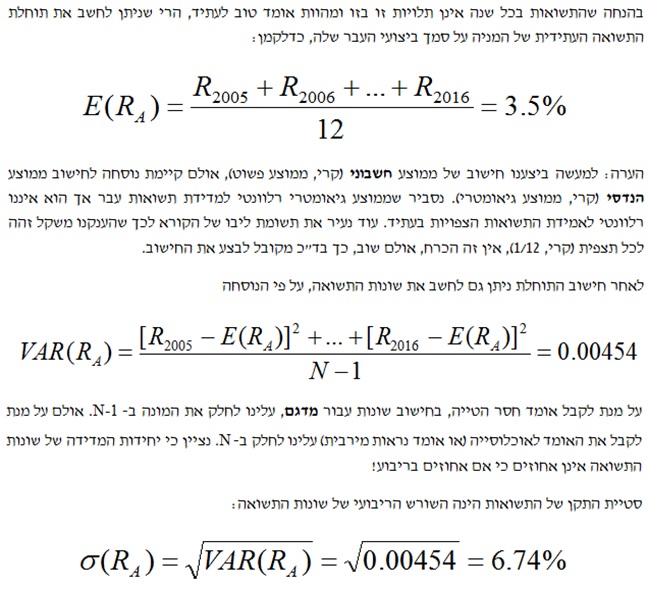

על מנת ללמוד דבר או שניים באקטואריה, עלינו להיזכר בכמה נוסחאות חשובות בסטטיסטיקה, הרלוונטיות לענייננו. לצורך כך נסתכל על סדרה היסטורית של מחירים של נכס פיננסי מסוים- A (למשל מחיר מניה) ונחשב את התשואה השנתית ההיסטורית של הנכס:

שימו לב! חשוב לזכור כי אמידת הנתונים ההיסטוריים אינה בהכרח רמז לבאות, אולם מקובל לבצע הערכות בדבר ההתנהגות הצפויה של הנכסים הפיננסים, על בסיס נתוני העבר.

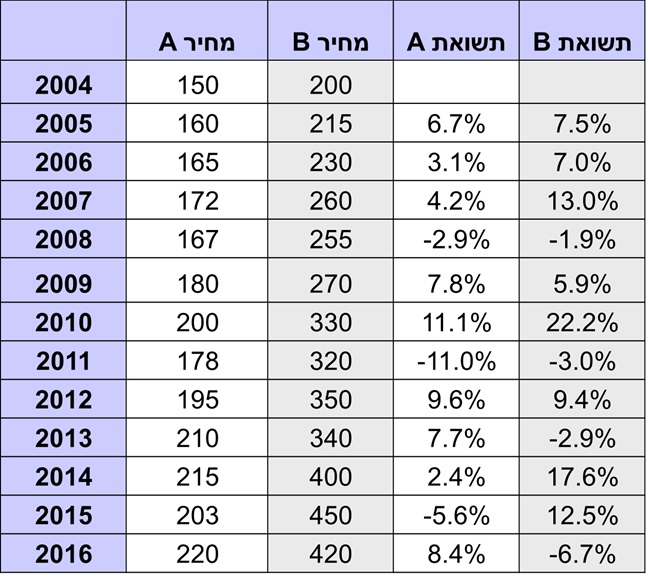

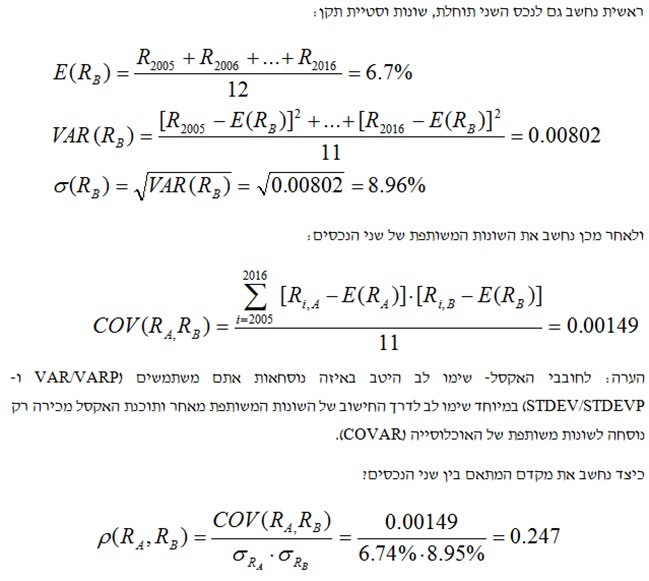

כעת נניח כעת כי קיים נכס פיננסי נוסף (B) ונציג את הנתונים הפיננסים לשני הנכסים (מחירים ותשואות):

מקדם המתאם נע בתחום שבין 1- לבין 1+. ככל שמקדם המתאם גבוה יותר, הקשר בין תשואות הנכסים גבוה יותר וכאשר מקדם המתאם שלילי, קיימת נטייה לתשואות הנכסים השונים להיות הפוכות זה מזו בכיוון (אחת עולה ואחת יורדת) אך לא בעוצמה.

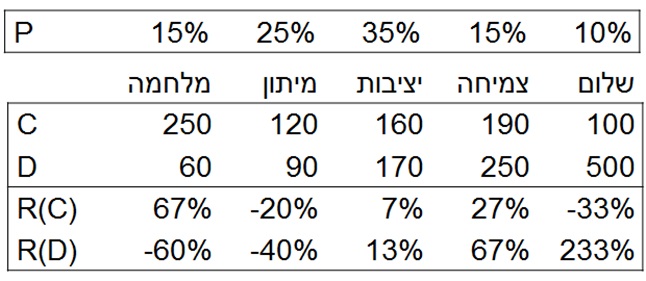

חשוב להבהיר כי אין הכרח כי לצורך חישוב תוחלת התשואה נסתמך על נתוני עבר או שנעניק משקל זהה לכל מצב טבע אפשרי בעתיד. למשל, נניח כי יתכנו 5 מצבי טבע בעתיד (בהסתברויות נתונות) וכי לפנינו 2 מניות: מניית חברת תעשייה צבאית (C) ומניית חברת תיירות (D). נניח כי מחיר המניות היום הינו זהה ועומד על 150 ₪ למניה

להלן מחיריהן, ותשואותיהן הצפויות של המניות, כפונקציה של מצבי הטבע האפשריים, כמו גם ההסתברות לקרות כל אחד ממצבי הטבע:

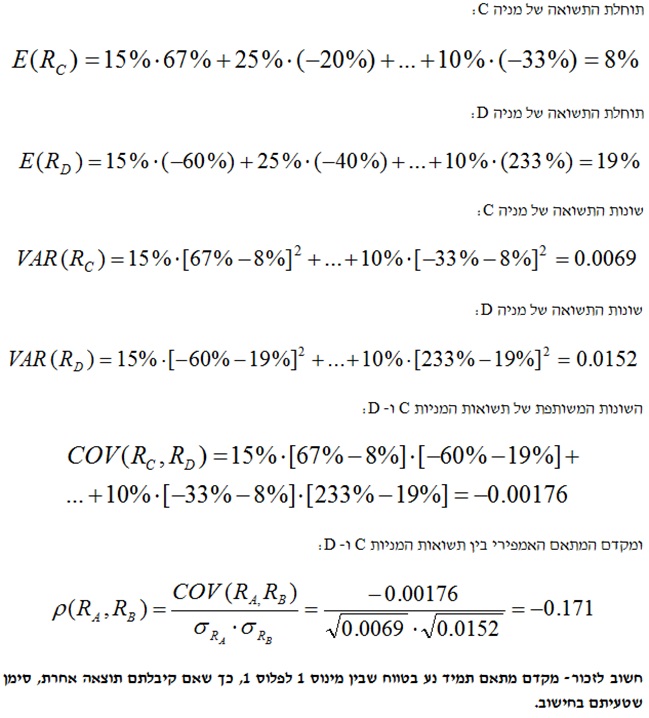

מהי אם כן תוחלת ושונות התשואה של כל אחת מהמניות? החישוב כמובן כולל התחשבות בהסתברות השונה לקרות כל אחד ממצבי הטבע האפשריים:

המשך במאמר הבא….

*מען גילוי נאות הכותבים הינם מעריכי שווי ומודליסטים פיננסיים וכלכליים מוסמכים מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) המבצעים הערכות שווי ועבודות מידול פיננסי וכלכלי בתוכנת Excel . הנושאים בהם עוסקים הכותבים הינם בין היתר: בניית כלים פתרונות ממוחשבים לתכנון וחיזוי פיננסי; בניית אפליקציות אקסליות לניהול תיקי השקעות/ תיקי אופציות וחוזים עתידיים/תיקי אג"ח; בניית מודלים לחיזוי המבנה העתי של שערי הריבית; בניית מודלים כלכליים מורכבים (לרבות BOT ו- PPP); בניית מודלים פיננסיים ואינפלציוניים (IAS 39 ,AG-7, AG-8); מידול פרמיית שליטה; דיסקאונט בגין אחזקת מיעוט; ערך המטרד (Nuisance Value); דיסקאונט בגין היעדר סחירות (DLOM); דיסקאונט בגין איש מפתח וכיוצא באלה עבודות מידול פיננסי וכלכלי.

המודליסט הפיננסי האחראי מטעם אשד-רוזין תשואות יועצים: היועץ הפנסיוני רונן רוזין, FEM

רונן רוזין הינו שותף במשרד הייעוץ הכלכלי "אשד-רוזין תשואות יועצים" ויועץ פנסיוני עצמאי. רונן בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעל רישיון יועץ פנסיוני מטעם משרד האוצר.

.

משרד הייעוץ הכלכלי אשד-רוזין תשואות יועצים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן ייעוץ פיננסי ובמגוון רחב של הערכות שווי וחוות דעת. המשרד נעזר ביועצים מומחים כגון: מידענים, יועצי שיווק, עורכי סקרים, עיבוד נתונים וסטטיסטיקאים, יועצים הנדסיים וכדומה שונים בהתאם לצרכים הייחודיים של הפעילות העסקית המוערכת. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, מוסדות הפעילים בשוק ההון, מוסדות וארגונים ציבוריים, רשויות מוניציפליות וכן אנשי עסקים ומשקיעים פרטיים.

המודליסט הפיננסי האחראי מטעם שווי פנימי: האקטואר רועי פולניצר, FEM

מנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעליו של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים, האקטואר רועי פולניצר, בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה