בעוד שהשיטה המסורתית לחישוב ערכו של חוב תלויה מהותית ורגישה ביותר להנחה לגבי מחיר ההון המשמש להוון תשלומי האג"ח, נתון שלגביו אין מודל אשר קובע את ערכו בשווי משקל, הרי שבמודל מרטון, אין צורך בקביעת מחיר ההון

פורסם: 4.6.16 צילום: shutterstock

מאמר מס' 4 בסדרה

על פי תורת המימון ערכם הכלכלי של נכסי החברה הינו הערך הנוכחי של זרמי המזומנים הצפויים להתקבל מהפעילות המוערכת המהוונים לפי מחיר ההון המשקף את רמת הסיכון הנכסי של פעילות החברה או לפי השווי הנכסי שלהם אם הוא ידוע ממקור אחר (כמו במקרה הנ"ל). הערך המתקבל הינו הערך הכלכלי הנכסי של פעילות החברה.

הערך הכלכלי של הפעילות הינו בלתי תלוי בהרכב ההון של פעילות זו, דהיינו, הוא בלתי תלוי במימון החברה בין אם דרך הון עצמי או הון זר. לאחר שיתקבל ערכה הכלכלי של הפעילות ניתן יהא לגזור את ערכן הכלכלי של התחייבויות החברה, בהתאם לתנאי ההתחייבויות השונות. לבסוף, תוערך החזקת בעלי המניות בחברה. ערך ההון העצמי של החברה יתקבל מהערך הכלכלי של פעילות החברה, בתוספת נכסים עודפים ובניכוי ערכן הכלכלי של התחייבויות החברה.

חישוב שווי הלוואה לז"א באמצעות מודל Merton

לדעתי, הערכת שוויו כל חוב צריך שתבוצע באמצעות מודל (Merton (1974. מודל מרטון להערכת חוב מבוסס על גישת DCF בתנאי רציפות והעדר הזדמנויות לארביטראז'.

לפי גישה זו בעלי המניות הנם בעלי אופציה (קי, חבות מגבלת) או לשלם את החוב כאשר ערכה של החברה ביום פקיעת החוב גבוה מערך הפדיון, או לחילופין להעביר את מניות החברה לידי המלווה כאשר ערך הפדיון עולה על ערכה של החברה. ערכה של אופציה זו המצויה בידיהם של בעלי המניות הנה ערך השייר של החברה לאחר תשלום החוב (מחושב לפי אלגוריתם הדומה לנוסחת האופציה של Black and Scholes).

בעוד שהשיטה המסורתית לחישוב ערכו של חוב תלויה מהותית ורגישה ביותר להנחה לגבי מחיר ההון המשמש להוון תשלומי האג"ח, נתון שלגביו אין מודל אשר קובע את ערכו בשווי משקל, הרי שבמודל מרטון, אין צורך בקביעת מחיר ההון. במקום הצורך להעריך את מחיר ההון, מחייב המודל חישוב אמפירי (הניתן לביצוע) של סטיית התקן של שיעורי התשואה של פעילות החברה. על אף שמודל מרטון הנו בתנאי שווי משקל חלקי ובעל הנחות חזקות יותר ממודל ה- DCF המסורתי, מאחר וכל מתודולוגית הנכסים הנגזרים מאד מקובלת היום, הרי שאין בחסרון זה בכדי לגרוע מאיכות התוצאות.

דוגמא לתחשיב על סמך מודל Merton

להלן ההנחות שעמדו בבסיס התחשיב של שווי ההלוואה:

- גובה הקרן – 1,046 אלפי $.

- שער הריבית האפקטיבי – 11.742%

- אורך תקופת ההלוואה בשנים – 5.28 שנים

- ריבית חסר סיכון – 4.5%

- סטיית תקן כלל נכסי החברה (הון עצמי + חוב)- 0.608 – סטית התקן של כלל נכסי החברה חושבה ע"פ סטיית התקן של הון העצמי – 0.649 בחישוב איטרטיבי- התחשיב יוסבר להלן

- ערך הפעילות של החברה לאחר הפרשת כלל החובות בחברה הינו- 1,412,712$ – התחשיב יוסבר להלן

הסבר התחשיב

כללי

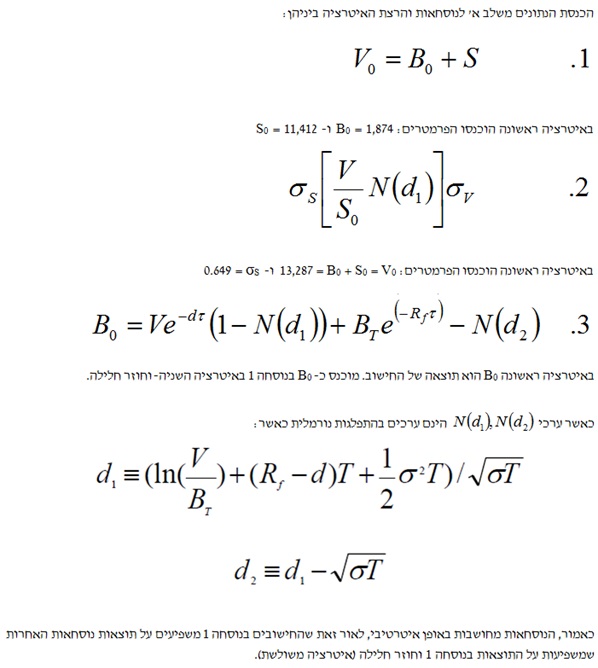

כאמור, הערכת שווי החוב תבוצע ע"י נוסחה איטרטיבית. חישוב שווי החוב באמצעות מודל Merton כאשר שווי החוב נגזר משווי כלל נכסי החברה הכוללים גם את ההון העצמי, כאשר בשלב הראשון יחושב שווי החוב ע"פ שווי ערכו הנקוב וההון העצמי. לאחר שנקבל את שווי החוב, נציב את שווי זה במקום שווי החוב כערך הפידיון. משווי זה נגזור שווי לכלל נכסי החברה, שממנו נגזור שווי חדש לחוב וחוזר חלילה. כמו כן סטיית התקן של כלל נכסי החברה תחושב ע"פ סטיית התקן של ההון העצמי, המושפעת משווי כלל נכסי החברה כך שהאיטרציה כוללת אף את נוסחת חישוב סטיית התקן הנכסי (איטרציה משולשת).

שלבי החישוב

שלב א'

- שווי החוב ע"פ ערכו הנקוב- 1,874 אלפי $ = B0

- שווי ההון העצמי- 11,412 אלפי $ = S0

- שווי כלל נכסי החברה- 13,287 אלפי $ = V0

- סטיית התקן של ההון העצמי – 0.649 = σS

- אורך חיי ההלוואה – 28 שנים = T

שלב ב'

התוצאות הסופיות מתקבלות כאשר כל הנוסחאות במודל נמצאות בשווי משקל.

- שווי הון עצמי- 11,412 אלפי $ = S0

- שווי כלל נכסי החברה- 12,748 אלפי $ = V0

- סטיית התקן של ההון העצמי – 0.649 = σS

- סטיית התקן הנכסית – 0.608 = σV

- שווי החוב – 1,336 אלפי $ = B0

מסקנה: שווי החוב שנאמד למועד החישוב הינו 1,336 אלפי $.

* הכותב דויד מור הינו מנהל תיקים המחזיק בתואר M.B.A עם התמחות במימון, בנקאות, שוק ההון והנדסה פיננסית ובוגר השתלמויות מקצועיות מתקדמות בהיקף של 250 שעות מטעם הסניף האקדמי של GARP ישראל בתחומי יסודות ניהול הסיכונים, ניתוח כמותי, שווקים ומוצרים פיננסיים, מודלים להערכות שווי ולניתוח סיכונים, מדידה וניהול סיכוני שוק, מדידה וניהול סיכוני אשראי, ניהול סיכונים תפעוליים ואינטגרטיביים וניהול סיכוני נזילות והשקעות. דויד הוא בעל רישיון מנהל תיקים בישראל (CPM) מטעם הרשות לניירות ערך ומוסמך כמעריך שווי מימון כמותי (QFV) וכאקטואר סיכוני אשראי (CRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). בעל ניסיון אינטנסיבי של מעל לעשור וחצי בתחום ניהול ההשקעות והייעוץ הפיננסי, הכולל ניהול נכסים בהיקף מצטבר של כ- 27 מיליארד שקלים חדשים. לשעבר מרצה בהשתלמויות מקצועיות של הסניף האקדמי של GARP בישראל בתחום השווקים והמוצרים הפיננסיים, מנכ"ל לאומי קמ"פ (קופה מרכזית לפיצויים של בנק לאומי), מנהל דסק אג"ח בלאומי גמל (חברת ניהול קופות הגמל של בנק לאומי) וכמנהל השקעות בכיר בקבוצת אינפיניטי (עבור לקוחות בעלי עושר פיננסי).

Tags: הערכת שווי כלכלה פיננסים שווי חוב תשואה