כלכלנים מטבעם עוסקים בתמחור, עריכת תחזיות פיננסיות, גיבוש שיעורי היוון ובניית מודלים כלכליים. לפיכך, כלכלנים נוהגים לבצע הערכת שווי לחברות ופעילויות באמצעות גישת ההכנסות – הדורשת עריכת תחזיות פיננסיות, גיבוש שיעורי היוון ובניית מודלים כלכליים. גישת ההכנסות הינה דרך כללית לקביעת שווי של עסק, זכות בעלות על עסק, נייר ערך או נכס בלתי מוחשי תוך שימוש בשיטה אחת או יותר אשר ממירה הטבות כלכליות חזויות לסכום נוכחי בודד

צילום: Shutterstock

ב- 6 באוקטובר 2022 נכנסו לתוקף תקנות בתי המשפט (רשימת מומחים מטעם בית המשפט), התשפ"ב- 2022 (להלן: "התקנות"). ב- 19 ביוני 2023, בהתאם לתקנות, הודיעה הנהלת בתי המשפט על הקמת רשימת מומחים לכלכלה מטעם בתי המשפט, כאשר בתי המשפט ימנו בעתיד מומחים לכלכלה מתוך רשימה שתעמיד לרשותם הנהלת בתי המשפט.

הנהלת בתי המשפט הזמינה למעשה כלכלנים העומדים בתנאי הסף הקבועים בתקנות והמעוניינים לשמש כמומחים מטעם בית המשפט להגיש מועמדותם להיכלל ברשימה המומחים לכלכלה. תנאי הסף הנדרשים במצטבר לכניסה לרשימת המומחים לכלכלה הינם:

- תואר בכלכלה / מנהל עסקים במוסד אקדמי המוכר על ידי המל"ג.

- חמש שנות ניסיון מוכח לפחות בתחום המומחיות מתוך שבע השנים שקדמו למועד הגשת המועמדות.

- ניסיון מוכח בכתיבת חוות דעת בתחום המומחיות שנערכו לצורך הליך משפטי או מעין שיפוטי. לצורך הוכחת ניסיון כאמור יצרף המועמד חמש חוות דעת שכתב בתחום מומחיותו בחמש השנים שקדמו להגשת הבקשה.

- העדר עבר פלילי או משמעתי.

למען גילוי נאות, כותבי מאמר זה הינם כלכלנים אשר מונו בעבר על ידי בתי המשפט כמומחים לכלכלה והם הגישו את מועמדותם לרשימת המומחים לכלכלה. במאמר זה נציג חמש דוגמאות לתמציות חוות דעת כלכליות בנושא הערכת שווי חברה פרטית בגישת ההכנסות (Income Approach).

כלכלנים מטבעם עוסקים בתמחור, עריכת תחזיות פיננסיות, גיבוש שיעורי היוון ובניית מודלים כלכליים. לפיכך, כלכלנים נוהגים לבצע הערכת שווי לחברות ופעילויות באמצעות גישת ההכנסות – הדורשת עריכת תחזיות פיננסיות, גיבוש שיעורי היוון ובניית מודלים כלכליים. גישת ההכנסות הינה דרך כללית לקביעת שווי של עסק, זכות בעלות על עסק, נייר ערך או נכס בלתי מוחשי תוך שימוש בשיטה אחת או יותר אשר ממירה הטבות כלכליות חזויות לסכום נוכחי בודד.

- גישת ההכנסות (Income Approach)

גישת ההכנסות היא דרך כללית לקביעת אינדיקציית שווי של עסק, זכות בעלות בעסק, נייר ערך או נכס בלתי מוחשי באמצעות שימוש בשיטה אחת או יותר אשר ממירה הטבות כלכליות חזויות לשווי. גישה זו כוללת הן שיטות של היוון הטבות (Capitalization of Benefits Method) והן שיטות של הטבות עתידיות מהוונות (Discounted Future Benefits Methods).

בשיטות של היוון הטבות, רמת הטבה נורמטיבית מייצגת כלשהי מחולקת או מוכפלת במקדם היוון מתאים על מנת להמיר את ההטבה לשווי. בשיטות של הטבות עתידיות מנוכות, ההטבות נאמדות עבור כל תקופת זמן (בדרך כלל שנה) מתוך מספר תקופות עתידיות (בדרך כלל 5 שנים). הטבות אלו מומרות לשווי על ידי הפעלת שיעור היוון מתאים ושימוש בהליכי ערך נוכחי.

ההטבות החזויות, המשמשות בגישת ההכנסות, מבוטאות במונחים כספיים. הטבות חזויות אלו עשויות להיות מיוצגות באופן סביר על ידי פריטים כגון דיבידנדים או חלוקות, או צורות שונות של רווחים או תזרים מזומנים.

נציין כי יש להעריך את ההטבות החזויות על ידי התחשבות בפריטים כגון: אופיה של הישות העסקית המוערכת, מבנה ההון שלה, ביצועיה ההיסטוריים, התחזית העתידית הצפויה לה ולענפים רלוונטיים כמו גם התחשבות בגורמים כלכליים רלוונטיים.

ההטבות החזויות מומרות לשווי באמצעות נהלים המתחשבים בצמיחה, בעיתוי קבלת ההטבות, בפרופיל הסיכון של זרם ההטבות כמו גם בערך הזמן של הכסף. המרת ההטבות החזויות לשווי מחייבת על פי רוב קביעת מקדם היוון או שיעור היוון. בקביעה זו, על הכלכלן (קרי, מעריך שווי מימון תאגידי מוסמך מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל) לשקול גורמים כגון: רמת הריבית, שיעורי התשואה הצפויים על ידי המשקיעים עבור השקעות חלופיות וכן מאפייני הסיכון הספציפיים של ההטבות החזויות.

בשיטות של הטבות עתידיות מהוונות, הצמיחה הצפויה נלקחת בחשבון בעת אמידת זרם ההטבות העתידי, בזמן שבשיטות של היוון הטבות הצמיחה הצפויה מקופלת בתוך גורם ההיוון. גורמי ההיוון או שיעורי ההיוון צריכים להיות עקביים עם סוגי ההטבות החזויות שבשימוש. לדוגמא, יש להשתמש בגורמי/שיעורי היוון לפני מס לטובת היוון הטבות/תזרימי מזומנים על בסיס לפני מס ויש להשתמש בגורמי/שיעורי היוון לאחר מס לטובת היוון הטבות/תזרימי מזומנים על בסיס לאחר מס.

גישת ההכנסות מתבססת על ההנחה ששווי החברה הוא תזרים המזומנים החזוי של החברה, כשהוא מהוון בשיעור המשקף את הסיכון הגלום בתזרימי החברה. אחת השיטות הנפוצות ביותר תחת גישה זו הינה שיטת ה- DCF, לפיה החברה נקבע כערך נוכחי של תזרימי המזומנים שלה בתוספת נכסים לא תפעוליים שלה (לרוב, נכסים פיננסיים), נטו. הערכת השווי תלויה, במידה רבה, בשיעור ההיוון הנבחר אשר אמור לשקף את ערך הזמן, האינפלציה ואת הסיכון הגלום בפעילות חברה.

בהערכות שווי של חברות ציבוריות שיעור ההיוון מבוסס על התנודתיות של מחיר המניה בהשוואה למדד המניות (הביתא ממודל ה- CAPM). אולם, במקרה של חברות פרטיות מדידת שיעור זה אינה אפשרית. לפיכך, נהוג להשתמש בשיעור היוון של חברות ציבוריות דומות.

הערכת שווי בנויה מתחזיות של תזרימי מזומנים מהוונים ומשיעור ההיוון. העובדה שמדובר בתחזיות בלבד באה לידי ביטוי בשיעור ההיוון, שמשקף את הסיכון שהתחזית לא תממש. על המספרים שמופעים במודל, כמו המכירות למשל, להציג את התוחלת של כל המצבים האפשריים, ולא את ההערכה הטובה ביותר של מעריך השווי. ישנה נוסחה ברורה לחישוב שיעור היוון, ועל מעריך השווי להסביר על פיה כיצד הוא קבע את שיעור ההיוון. כמו כן, ככל שלחברה יש פחות היסטוריה, התחזיות לגביה יהיו יותר תנודתיות, ולכן מעריך השווי נדרש להצמיד לה שיעור היוון גבוה יותר.

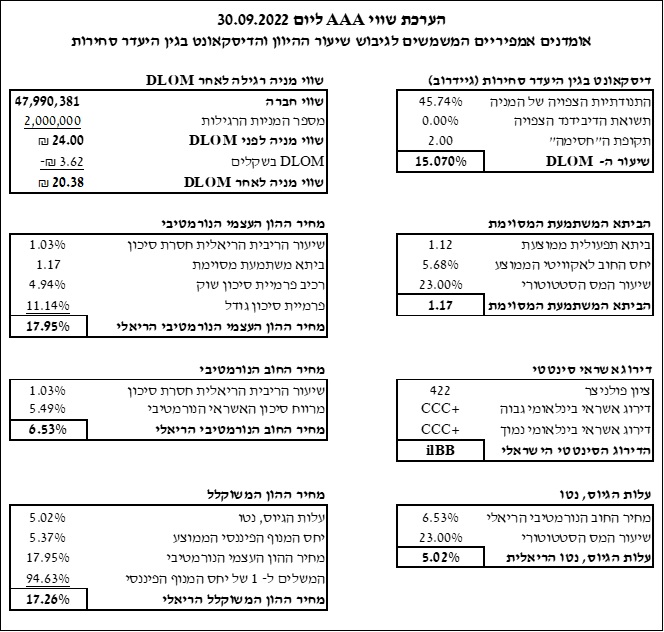

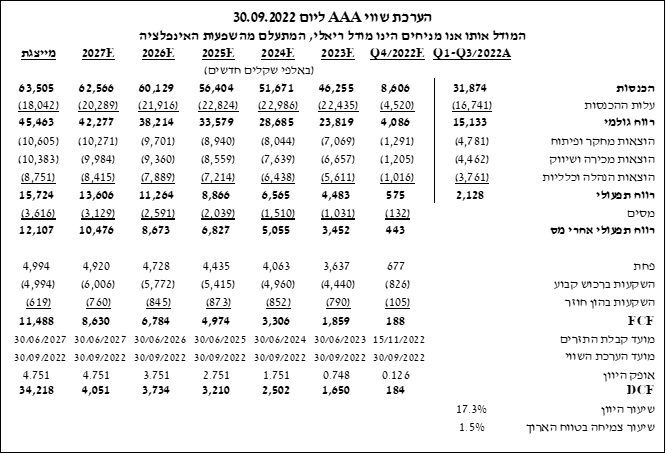

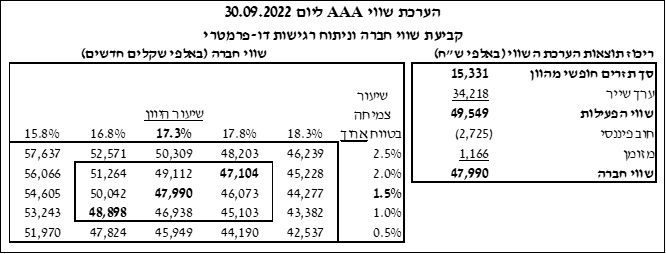

- דוגמא מס' 1 לתמצית חוות דעת כלכלית בנושא הערכת שווי חברת AAA ליום 30.09.2022

AAA הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Software (System & Application) על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת כלכלית שעניינה הערכת שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של AAA ליום 30 בספטמבר 2022 לפי גישת ההכנסות.

- גיבוש שיעור היוון

- גיבוש תחזית פיננסית

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של AAA, נאמד ליום 30 בספטמבר 2022 בטווח של כ- 47-49 מיליון שקלים חדשים (בתוחלת כ- 48 מיליון שקלים חדשים).

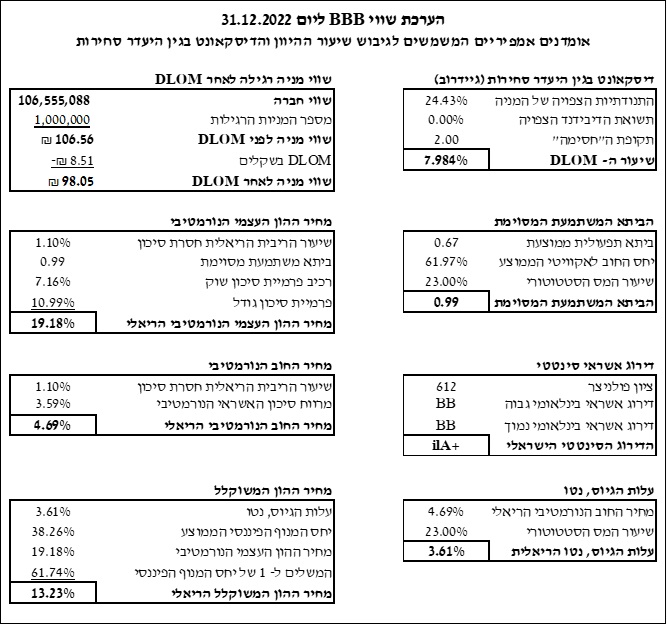

- דוגמא מס' 2 לתמצית חוות דעת כלכלית בנושא הערכת שווי חברת BBB ליום 31.12.2022

BBB הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Packaging & Container על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת כלכלית שעניינה הערכת שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של BBB ליום 31 בדצמבר 2022 לפי גישת ההכנסות.

- גיבוש שיעור היוון

- גיבוש תחזית פיננסית

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של BBB, נאמד ליום 31 בדצמבר 2022 בטווח של כ- 104-109 מיליון שקלים חדשים (בתוחלת כ- 107 מיליון שקלים חדשים).

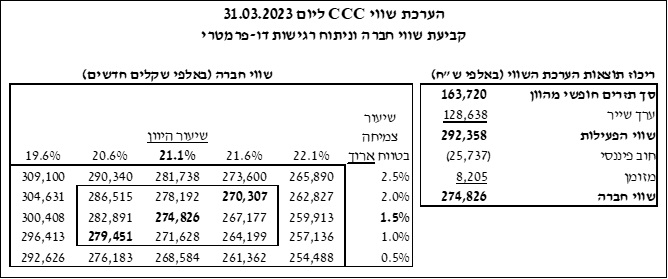

- דוגמא מס' 3 לתמצית חוות דעת כלכלית בנושא הערכת שווי חברת CCC ליום 31.03.2023

CCC הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Software (System & Application) על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת כלכלית שעניינה הערכת שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של CCC ליום 31 במרץ 2023 לפי גישת ההכנסות.

- גיבוש שיעור היוון

- גיבוש תחזית פיננסית

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של CCC, נאמד ליום 31 במרץ 2023 בטווח של כ- 270-279 מיליון שקלים חדשים (בתוחלת כ- 275 מיליון שקלים חדשים).

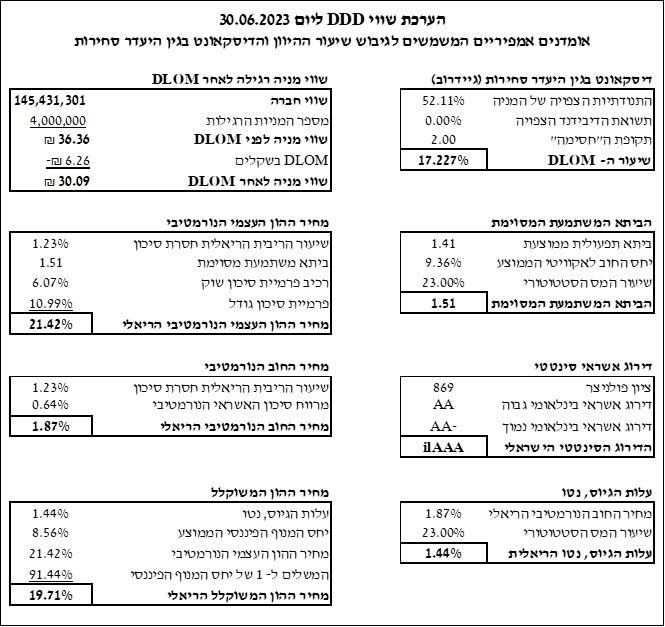

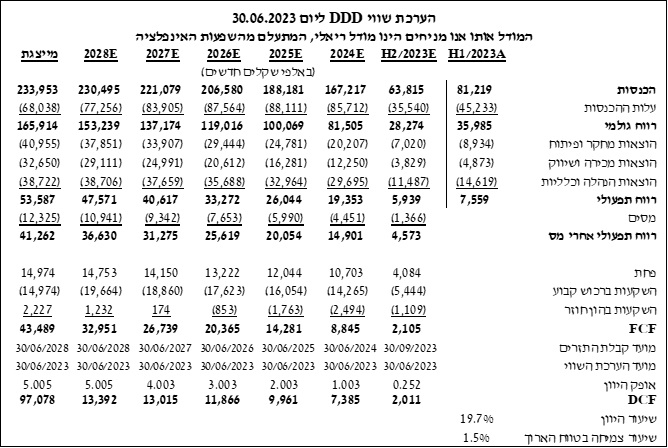

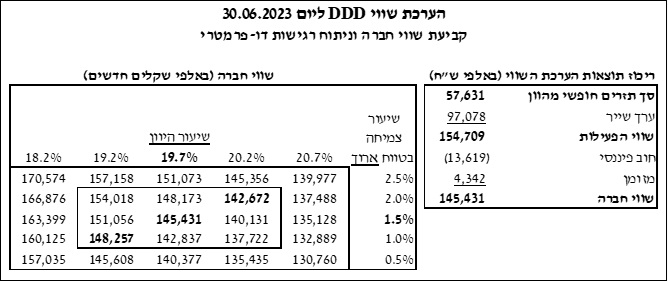

- דוגמא מס' 4 לתמצית חוות דעת כלכלית בנושא הערכת שווי חברת DDD ליום 30.06.2023

DDD הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Software (System & Application) על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת כלכלית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של DDD ליום 30 ביוני 2023 לפי גישת ההכנסות.

- גיבוש שיעור היוון

- גיבוש תחזית פיננסית

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של DDD, נאמד ליום 30 ביוני 2023 בטווח של כ- 143-148 מיליון שקלים חדשים (בתוחלת כ- 145 מיליון שקלים חדשים).

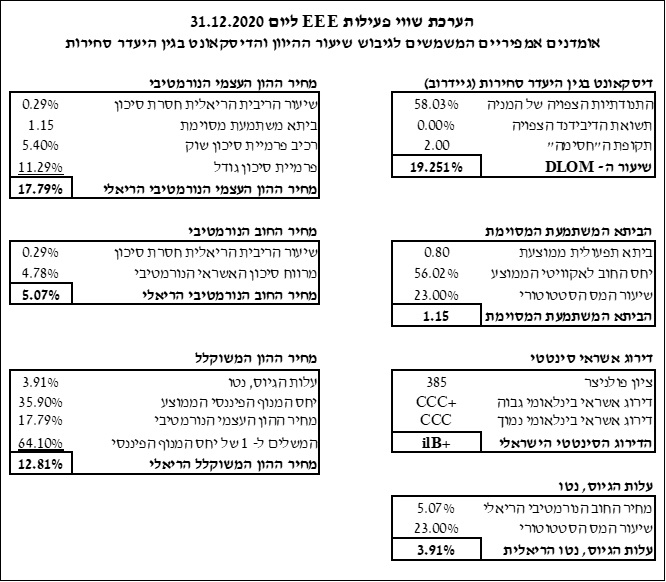

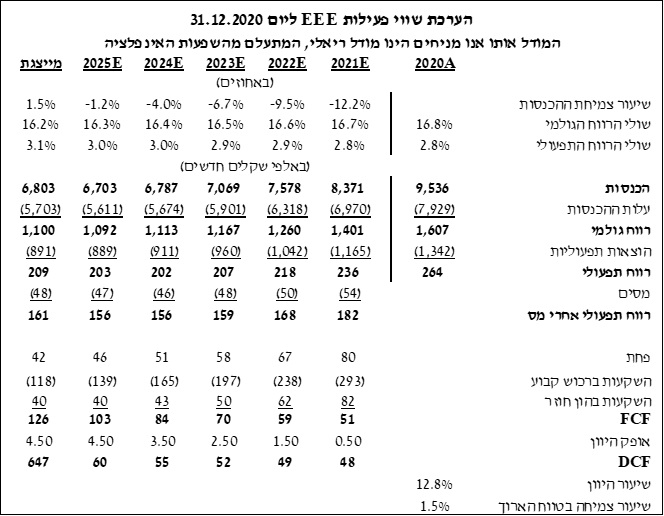

- דוגמא מס' 5 לתמצית חוות דעת כלכלית בנושא הערכת שווי פעילות EEE ליום 31.12.2020

EEE הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Food Wholesalers על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת כלכלית שעניינה הערכת שווי הפעילות (קרי, השווי התפעולי) של EEE ליום 31 בדצמבר 2020 לפי גישת ההכנסות.

- גיבוש שיעור היוון

- גיבוש תחזית פיננסית

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי פעילותה (קרי, השווי התפעולי) של EEE, נאמד ליום 31 בדצמבר 2020 בטווח של כ- 896-928 אלפי שקלים חדשים (בתוחלת כ- 912 אלפי שקלים חדשים).

לסיכום

גישת ההכנסות הינה גישה נפוצה מאד ונחשבת כמבוססת ביותר, הן מבחינה כלכלית – תיאורטית והן מבחינה מימונית – פרקטית. גישה זו משמשת כלכלנים היות והיא מנתחת ומודדת את התוחלת המהוונת של התמורה הכלכלית התזרימית העתידית (DCF) הצפויה לנבוע מהנכס המוערך. זרמי מזומנים חזויים אלה מהוונים למועד ההערכה על פי שיעור היוון המותאם, בין היתר, למידת הסיכון הגלומה בתחזיות על פני משך אופק ההיוון. בהערכת שווי על בסיס גישת ההכנסות נהוג להשתמש בשיטת היוון תזרימי המזומנים.

שיטת הערכת השווי המבוססת ביותר מבחינה תיאורטית הינה שיטת היוון תזרימי המזומנים (DCF – Discounted Cash Flows) לפיה, שוויו הכלכלי של נכס נובע מתזרימי המזומנים העתידיים הצפויים להתקבל ממנו, לאחר היוונם למועד הערכת השווי. באופן זה מוערכת למעשה הפעילות העסקית כמכלול אחד, הכולל הן את הנכסים המוחשיים והן את הנכסים הבלתי מוחשיים (מוניטין) בעסק. בשיטת ה- DCF יש לערוך תחזיות לגבי מרכיבי ההכנסות, ההוצאות וההשקעות של החברה, הערכת פוטנציאל הצמיחה, הערכת סביבת הסיכון שבו היא פועלת והערכת שווי הפעילות בתום תקופת התחזית (Exit Value).

האקטואר יוסי דקל

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "Dekel & Co". האקטואר דקל הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, כמנכ"ל של מספר חברות, כסמנכ"ל בתאגיד בנקאי מוביל מקבוצת הפועלים, כסמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית מקבוצת הפניקס, כמנהל ועדות אשראי, כממונה על איסור הלבנת הון וכעיתונאי כלכלי בעל טור קבוע במגזין הכלכלי Forbes (Isr.) בתחום הניהול ושוק ההון.

האקטואר דקל הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בסטטיסטיקה ו- M.B.A במנהל עסקים שניהם בהצטיינות ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי והאקטואריה ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). האקטואר דקל שימש בעבר כמרצה בקורסים בניתוח דוחות כספיים ובהערכות שווי. כיום מכהן כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

Dekel & Co

פירמת הייעוץ "Dekel & Co" המתמחה במתן הערכות שווי בלתי תלויות ועוסקת בתחומי הייעוץ הכלכלי והערכות השווי. תחומי פעילות הפירמה כוללים: הערכות שווי תאגידים, מגזרים ופרויקטים, ייחוס עלויות רכישה (PPA- Purchase Price Allocation), בדיקות Impairment למוניטין, הערכות שווי נכסים טכנולוגיים בלתי מוחשיים, שווי הוגן נגזרים משובצים (Embedded derivatives), שווי הוגן אופציות (לרבות A409 ו- Real Options) ואגרות חוב להמרה, שווי הוגן מכשירי הון ומכשירים פיננסיים מורכבים, ניתוח סיכונים לדוח גלאי 2 (רגישות, VaR), עריכת מחקרים סטטיסטיים ובניית מודלים אקטואריים.

הערכות השווי של פירמת הייעוץ "Dekel & Co" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

האקטואר רועי פולניצר

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים". האקטואר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, כמעריך שווי תאגידים ונכסים בלתי מוחשיים ו-Head of Corporate Valuations במשרד רואי חשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים, מעריך שווי מכשירים פיננסיים מורכבים ו- Head of Quantitative Finance Valuationsבחברת עגן ייעוץ אקטוארי פיננסי ועסקי בע"מ וכמנהל סיכונים, אנליסט ו- Chief Modelist של ועדת השקעות באוניברסיטת בן-גוריון בנגב.

האקטואר פולניצר הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בכלכלה ו- M.B.A במנהל עסקים שניהם בהצטיינות ועם התמחות במימון ואקטואריה ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי, ניהול הסיכונים, האופציות וההנדסה הפיננסית מאיגודים מקצועיים שונים ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), אשר אותה הוא ייסד. האקטואר פולניצר שימש בעבר כמרצה במוסדות אקדמיים ואחרים בקורסים בניתוח דוחות כספיים ובהערכות שווי. כיום מכהן כיו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומרצה בקורסים והשתלמויות של הלשכה בתחומי הערכות השווי והאקטואריה.

שווי פנימי – מעריכי שווי בלתי תלויים

פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" המתמחה במתן הערכות שווי בלתי תלויות. לפירמה ניסיון מעשי נרחב במתן שירותי הערכות שווי לחברות וגופים בתחומי ההיי-טק, התעשייה, התקשורת, הבנייה, הפיננסים והמסחר לרבות: הערכות שווי תאגידים, הערכות שווי מגזרים (מקומיים ורב לאומיים), קביעת שווי אקטוארי לזכויות פנסיוניות ותמחור חוזי ביטוח חיים, ייחוס עלויות רכישה (PPA), שווי הוגן מכשירי הון מורכבים ואופציות (לרבות ESOP, נגזרים משובצים ו- A409), בדיקות Impairment למוניטין, הערכות שווי לנכסים טכנולוגיים בלתי מוחשיים, ניתוח סיכונים (לרבות VaR Analysis) לדוח גלאי 2, הערכת שווי מכשירים פיננסיים מורכבים ונגזרים משובצים, עריכת מחקרים סטטיסטיים ובניית מודלים אקטואריים.

הערכות השווי של פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (מיזוגים, פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

מגזין "סטטוס" מופק ע"י:

Tags: אסטרטגיה אקטואריה הערכות שווי כלכלה פיננסים