ברגיל, אקטוארים מבצעים חוות דעת אקטואריות בעניין הפסדי פנסיה שנגרמו כתוצאה מתאונת עבודה, תאונת דרכים או מחלה. הפסדי פנסיה אלו כוללים הן את הפסדי הפנסיה לעבר והן את הפסדי הפנסיה לעתיד. במאמר זה נציג 3 דוגמאות לחישוב הפסדי פנסיה למנוחים בגילאים שונים עם ובלי תלויים

פורסם: 13.1.20 צילום: יח"צ

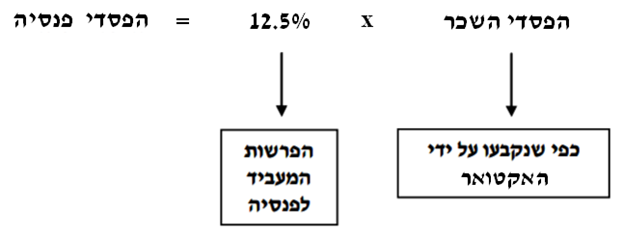

- הפסד פנסיה – כללי

על פי צו הרחבה [נוסח משולב] לפנסיה חובה לפי חוק הסכמים קיבוציים, התשי"ז-1957 (להלן: "צו ההרחבה"), מחויב כל מעסיק בביטוח פנסיוני את עובדיו החל מיום 1.1.08. סעיך 6 של צו ההרחבה כולל טבלה בה מפורט שיעור ההפרשות מן השכר המבוטח (להלן: "הטבלה"); נקבע כי הפרשות העובד, כמוהן הפרשות המעביד יועלו בהדרגה משנת 2008 ועד לשנת 2018, כך שהחל מיום 1.1.17 יפריש המעביד סך הכל, ולרבות הפרשה למרכיב הפיצויים, 12.5% מן השכר המובטח.

על כן, ולאור הוראות צו ההרחבה, במצב הדברים הרגיל בו הוסבו לניזוק בתאונה הפסדי השתכרות, יש לקבוע פיצוי בראש הנזק של הפסד פנסיה בגובה 12.5% מכלל הפסדי השכר של הניזוק. יובהר ויחודד כי, כך אם תחילתם של הפסדי השכר ביום 1.1.17 או במועד מאוחר יותר. מקום בו הפסדי השכר מיוחסים לתקופה קודמת ליום 1.1.17, יש לחשב את הפסד הפנסיה לפי שיעור הפרשותיו המדורג של המעביד, כקבוע בטבלה שבסעיף 6 של צו ההרחבה.

לפיכך, ככלל, נוסחת החישוב היא כדלקמן:

במאמר מוסגר נציין כי קודם לתחולת צו ההרחבה, ומקום בו הוכיח הניזוק שבוצעה הפרשה בפועל מאת המעביד לטובת קרן פנסיה, נהגו בתי המשפט לפסוק את הפסד הפנסיה בשיעור של 70% מבסיס שכרו של הניזוק, ובהתחשב כמובן בשיעור הגריעה משכרו ובהיוונים המתאימים המבטאים את חלוף הזמן ממועד ההיוון ועד גיל הפרישה של הניזוק (מקדם היוון כפול), וכן את אורכה של תקופת הפנסיה (מקדם היוון רגיל). שיעור זה בן 70% הוא השיעור הנהוג בפנסיה תקציבית או בפנסיה מקרן פנסיה ותיקה לאדם שצבר את מלוא זכויותיו. ואולם, עם שינוי העיתים – ביטולן של הפנסיה התקציבית והפנסיה מקרן פנסיה ותיקה ומעבר לפנסיה מקרן פנסיה חדשה (קרי, פנסיה צוברת), וכן כינונו של צו ההרחבה – יש לאמוד את הפסדי הפנסיה כאמור לעיל.

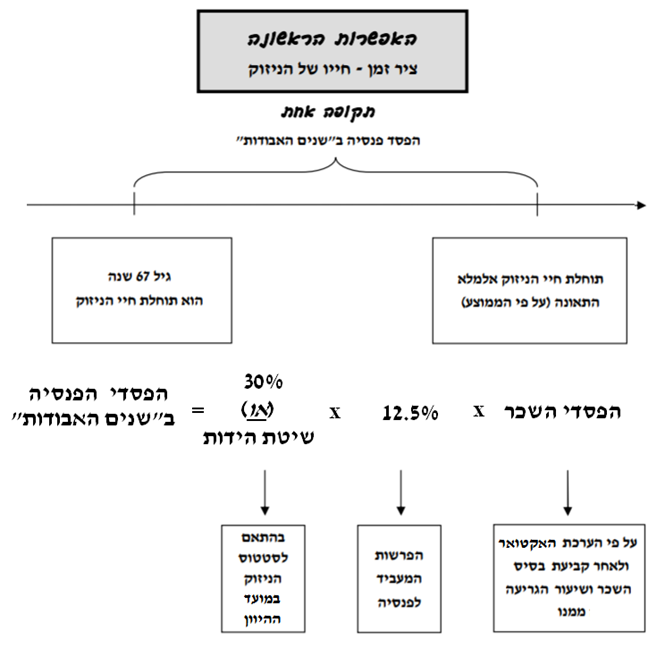

- הפסד פנסיה במקרה של קיצור תוחלת חיים ("השנים האבודות")

ומה כאשר קוצרה תוחלת חייו של הניזוק כתוצאה מן התאונה, כך שבפועל הוא לא ייהנה מכספי הפנסיה ("פנסיה בשנים האבודות")? כיצד יחושבו הפסדי הפנסיה במקרה כזה?

הפסד הפנסיה הינו, כאמור, נגזרת של הפסדי השכר. לפיכך, עלינו לבחון תחילה את השפעת קיצור תוחלת חיי הניזוק על הפסדי השכר. מקום בו קוצרה תוחלת חיי הניזוק באופן כזה שכתוצאה מן התאונה ימצא הניזוק את מותו טרם הגיעו לגיל תוחלת חיי העבודה (בהעדר הוכחה וקביעה אחרת – גיל 67 שנה אצל שכירים), זכאי הוא לפיצוי בגין הפסדי שכר ב"שנים האבודות" (ראו ע"א 00/140 עיזבון המנוח אטינגר ז"ל נ' החברה לשיקום ופיתוח הרובע היהודי, פ"ד נח(4) 486 (2004) (להלן: "עניין אטינגר").

לעולם, הפיצוי בגין הפסד השכר ב"שנים האבודות" הנו חלקי ואינו זהה לפיצוי שיוענק לניזוק ה"חי" בגין הפסד השכר. הטעם לכך נעוץ בשימוש שעושה הניזוק לצרכיו הוא, בעודו בחיים, בחלק מסוים מהכנסתו. שימוש זה מנוכה מהפיצוי בגין הפסד השכר "בשנים האבודות" ("ידת הקיום").

החלק שינוכה מהפיצוי בגין הפסד ההשכר ב"שנים האבודות" מושפע, בין היתר, מן הסטטוס המשפחתי של הניזוק – אם סמוכים תלויים על שולחנו, יחושב ההפסד על פי "שיטת הידות"; אם במועד מתן פסק הדין היה הניזוק רווק חסר תלויים, יחושב ההפסד לפי 30% מבסיס שכרו של הניזוק (ראו ע"א 05/10990 פינץ נ' הראל חברה לביטוח בע"מ, פ"ד סא(1) 325 (2006) (להלן: "עניין פינץ").

אותו רציונאל חל גם בנוגע לפיצוי בגין הפסד הפנסיה "בשנים האבודות" (היינו, בתקופה שלאחר גיל הפרישה). במקרה כזה, עלינו לקבוע את החלק שינוכה מסך הפסדי הפנסיה (בגין אותה "ידת קיום"), בהתאם למצבו המשפחתי של הניזוק במועד מתן פסק הדין.

מכאן נעבור לבחינת אופן חישוב הפנסיה "בשנים האבודות".

- אופן חישוב הפנסיה "בשנים האבודות"

ישנן שלוש אפשרויות עיקריות:

האחת- תוחלת חיי הניזוק קוצרה כך שהיא תסתיים בפועל עם הגיע הניזוק לגיל יציאה לפנסיה.

השנייה – תוחלת חיי הניזוק תסתיים בפועל עוד קודם הגיע הניזוק לגיל יציאה לפנסיה.

השלישית – תוחלת חיי הניזוק קוצרה כך שבפועל היא תסתיים לאחר הגיע הניזוק לגיל יציאה לפנסיה.

- האפשרות הראשונה לחישוב הפסדי פנסיה

האפשרות הראשונה היא מצב בו תוחלת חיי הניזוק קוצרה כך שבפועל יסתיימו חייו עם הגיעו לגיל יציאה לפנסיה (גיל 67 שנה אצל שכירים, וכל עוד לא הוכח ונקבע אחרת).

מאחר ובמועד תחילת הפסדי הפנסיה תסתיים תוחלת חייו של הניזוק – לפנינו "תקופה אחת" של הפסדי פנסיה, תקופה אשר כולה "בשנים האבודות".

הפיצוי לו זכאי הניזוק במקרה כזה – פיצוי המשקף תקופת פנסיה אשר כולה "בשנים האבודות" – יבוסס על הנתונים הבאים: גובה הפסדי השכר בעבר ולעתיד כפי שנקבע על ידי בית המשפט, שיעור הפרשות המעביד (%12.5 החל מיום 1.1.17, ולגבי הפסדים קודם למועד זה – בהתאם לטבלה), וכן שיטת הידות או 30% בהתאם למצבו המשפחתי של הניזוק במועד ההיוון (אם הוא רווק).

לאחר הצבת הנתונים בנוסחה שלהלן יתקבל הפיצוי בגין הפסדי הפנסיה "בשנים האבודות":

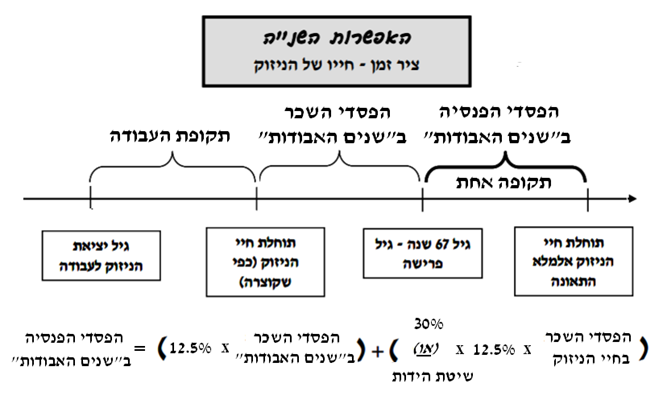

- האפשרות השנייה לחישוב הפסדי פנסיה

האפשרות השנייה היא מצב בו תוחלת חיי הניזוק קוצרה כך שבפועל יסתיימו חייו לפני הגיעו לגיל יציאה לפנסיה. נעיר כי מצב זה אינו שכיח וחל במיוחד במקרים בהם הניזוק הוא במצב וגטטיבי.

מאחר וטרם מועד תחילת הפסדי הפנסיה תסתיים תוחלת חייו של הניזוק – גם לפי אפשרות זו, הרי שלפנינו "תקופה אחת" של הפסדי פנסיה, תקופה אשר כולה "בשנים האבודות".

בפנינו, אפוא, מקרה בו הניזוק כבר נכנס למעגל העבודה, אך תוחלת חייו תסתיים לפני הגיעו לגיל 67 – היינו, במהלך "חיי העבודה". במצב דברים זה, ועל פי ההלכה שנקבעה בעניין אטינגר, זכאי הניזוק לפיצוי בגין "השנים האבודות"; מסכום הפיצוי מנוכה "ידת הקיום" (או 30% במקרה של רווק). נוכח ניכוי זה, אין מקום לבצע ניכוי נוסף של "ידת הקיום" שעה שמחשבים את הפסדי הפנסיה של הניזוק בהתייחס להפסדי השכר "בשנים האבודות". ניכוי כזה של "ידת הקיום" אמור להתבצע רק בהתייחס להפסדי השכר בחיי הניזוק.

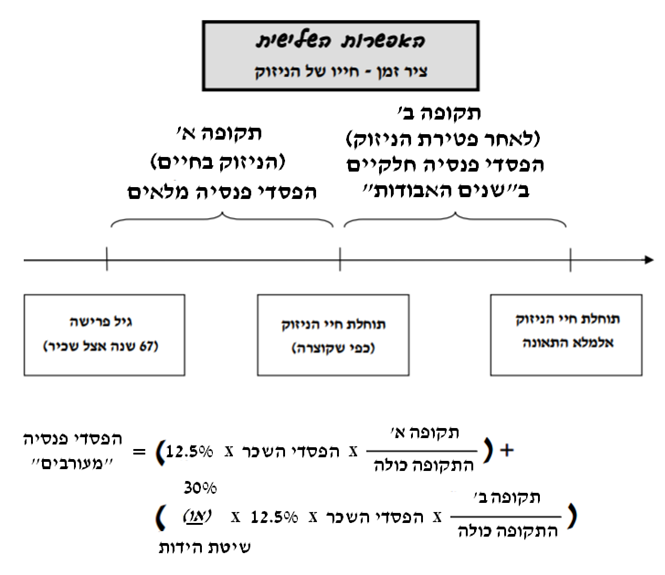

- האפשרות השלישית לחישוב הפסדי פנסיה

האפשרות השלישית, היא המורכבת יותר, אך השכיחה ביותר – מצב בו תוחלת חיי הניזוק קוצרה כך שעל פני ציר הזמן יסתיימו חיי הניזוק בנקודה כלשהי לאחר הגיעו לגיל יציאה לפנסיה וקודם לתוחלת החיים שהייתה צפויה לו על פי הממוצע.

במצב זה בפנינו הפסדי פנסיה "מעורבים", המורכבים משתי תקופות:

תקופה א' – כל עוד הניזוק בין החיים, זכאי הוא לפיצוי בגין הפסדי פנסיה "מלאים", האיבר הראשון מצד ימין של המשוואה שתוצג בהמשך.

תקופה ב' – עם הסיום המשוער של תוחלת חיי הניזוק בעקבות הקיצור הנובע מהתאונה, ועד תוחלת החיים שהייתה צפויה לו אלמלא קיצור זה (על פי הלוחות של תוחלת החיים הממוצעת, ובהתאם לפרסומי הלשכה המרכזית לסטטיסטיקה), זכאי הניזוק לפיצוי בגין הפסדי פנסיה "חלקיים" "בשנים האבודות", האיבר השני מצד ימין של המשוואה שתוצג בהמשך.

אם כן, במקרה של הפסדי פנסיה "מעורבים" (המורכבים מתקופה א' + תקופה ב'), הפיצוי מורכב משילוב של שני איברים כפי שיוצג בהמשך. על מנת לעמוד על הפיצוי במדויק, יש לקבוע את החלק היחסי של כל אחת מהתקופות (א' ו- ב') על ידי פעולת חילוק של כל אחת מהן בתקופה השלמה.

לפיכך, הנוסחה היא כדלקמן (בהנחה שההפסד מתחיל ב- 1.1.17, ולפי שיעור הפרשה של 12.5%, אחרת ניזקק לחישוב נפרד, נוסף, לפי שיעורי ההפרשות הנקובים בטבלה):

- הפסדי שכר ופנסיה לניזוק-חי רווק ללא תלויים עם 100% נכות

לצורך הדוגמא, נניח כי נתבקשנו לערוך חוות דעת אקטוארית לגבי הפסדי השכר והפנסיה לניזוק-חי, רווק ללא תלויים עם 100% נכות, עקב תאונה מיום 29.4.15.

נתוני ההיוון הם:

- מועד ההיוון: 8.8.19.

- תאריך הלידה של הניזוק: 5.3.1990.

- מועד התאונה: 29.4.15 (בהיות המנוח כבן 25).

- נכותו הרפואית והתפקודית של הניזוק כתוצאה מהתאונה: 100%.

- שיעור הגריעה מהשכר: 100%.

- מועד יציאה לפנסיה (גיל 67): 5.3.2057.

- בסיס השכר לעבר: 6,000 ₪.

- בסיס השכר לעתיד: 9,000 ₪.

- הנחנו שגיל תום תוחלת חייו של הניזוק אלמלא התאונה הינו 81.77 (יתרת תוחלת חיים של 52.32 שנים נלקחה מתוך לוח תמותה שלם של ישראל: יהודים – זכרים 2017-2013 של הלמ"ס אשר התפרסם 4.8.19 עבור גבר יהודי בן 29.4 במועד ההיוון).

- נאמר שגיל תום תוחלת חייו של הניזוק לאחר קיצור תוחלת חייו בעקבות התאונה הינו 73.

- הנחנו שגיל הפרישה של הניזוק בהיותו שכיר הינו 67.

תחילה נחשב את הפסדי השכר –

תקופה ראשונה – ממועד התאונה (29.4.15) ועד למועד ההיוון (8.8.19) – 51 חודשים:

- שכר הבסיס של הניזוק: 6,000 ₪ לחודש.

- הפסד השכר: 6,000 ₪ לחודש (100% כפול 6,000 ₪ לחודש).

- ריבית פסיקה: 1% לשנה

- לצורך שיערוך תשלומי העבר המדד הקובע הוא המדד הידוע ביום התשלום.

כעת נחשב את הפסדי הפנסיה –

במקרה שבפנינו מדובר באפשרות השלישית לחישוב הפסדי פנסיה, דהיינו, הפסדי פנסיה "מעורבים"; הפסדי הפנסיה מורכבים משתי תקופות – תקופה א' של הפסדי פנסיה "מלאים" ותקופה ב' של הפסדי פנסיה "חלקיים". כמו כן, במקרה דנן שיעור הפרשות המעביד לפנסיה ייעשה גם לפי השיעור שנקבע בטבלה לתקופה שקדמה ל- 1.1.17.

אורך תקופה הפנסיה כולה הינה 14.77 שנה (גיל 81.77 פחות גיל 67).

אורך תקופה א', בגינה זכאי הניזוק להפסדי פנסיה "מלאים" הינו 6.00 שנים (גיל 73 פחות גיל 67).

אורך תקופה ב', בגינה זכאי הניזוק להפסדי פנסיה "בשנים האבודות" הינו 8.77 שנים (גיל 81.77 פחות גיל 73).

במועד ההיוון הניזוק רווק חסר תלויים, ולכן ההפסד יחושב לפי שיעור של 30%.

יוער ויודגש כי במקרה דנן נדרשנו לבצע שני חישובים על מנת לקבוע את הפסדי הפנסיה ה"מעורבים" נוכח השינוי שהחל ברבות השנים בהפרשותיו של המעביד. ואולם, בעתיד לבוא, ומקום בו האירוע הנזיקי יארע ביום 1.1.17 ולאחריו, ובהתאם יחושבו הפסדי השתכרותו של הניזוק החל ממועד זה ואילך, די יהיה בחישוב אחד כולל. זאת, כאמור, משום שממועד זה ואילך הפרשותיו של המעביד לפנסיה חד הם – שיעור של 12.5%.

תוצאות ההיוון הן:

- הסכום המהוון ל- 8.8.19 של הפסדי השכר בעתיד נאמד בכ- 2,447,701 ₪.

- סך הפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 306,000 ₪.

- שיערוך (תוספת הצמדה) להפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 4,582 ₪.

- ריבית חוקית צמודה על הפסדי השכר בעבר עד ל- 8.8.19 מסתכמת ב- 6,546 ₪.

- סה"כ הפסדי השכר בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 2,764,829 ₪ (כסך הצברם של 2,447,701 ₪, 306,000 ₪, 4,582 ₪ ו- 6,546 ₪).

- סה"כ הפסדי הפנסיה בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 201,264 ₪ (כסך הצברם של 22,470 ₪ ו- 178,794 ₪).

- הפסדי פנסיה למנוח רווק ללא תלויים שטרם הגיע לגיל סיום השירות הצבאי

לצורך הדוגמא, נניח כי נתבקשנו לערוך חוות דעת אקטוארית לגבי הפסדי הפנסיה למנוח, רווק ללא תלויים שטרם הגיע לגיל סיום השירות הצבאי, עקב תאונה מיום 4.12.15.

הלכת מינץ שנקבעה על ידי בית המשפט העליון קובעת שכאשר מדובר במנוח רווק ללא תלויים שטרם הגיע לגיל סיום השירות הצבאי חישוב הפסדי השכר יתבסס על הפרמטרים הבאים:

- בסיס השכר הוא השכר הממוצע במשק הנאמד מעת לעת על ידי הלשכה המרכזית לסטטיסטיקה.

- שיעור ההפסד הוא 30% מהשכר הממוצע במשק.

- תקופת ההפסד הינה 552 חודשים (מגיל 21 ועד גיל 67).

נתוני ההיוון הם:

- מועד ההיוון: 8.8.19.

- תאריך הלידה של המנוח: 1.4.1996.

- מועד התאונה: 4.12.15 (בהיות המנוח כבן 19).

- מועד סיום השירות הצבאי (גיל 21): 1.4.17.

- מועד יציאה לפנסיה (גיל 67): 1.4.63.

- השכר הממוצע במשק שידוע נכון לחודש אוגוסט 2019: 10,779 ₪.

תוצאות ההיוון הן:

- הסכום המהוון ל- 8.8.19 של הפסדי השכר בעתיד נאמד בכ- 922,925 ₪.

- סך הצברם של הפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 91,141 ₪.

- שיערוך (תוספת הצמדה) להפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 1,117 ₪.

- ריבית חוקית צמודה על הפסדי השכר בעבר עד ל- 8.8.19 מסתכמת ב- 1,084 ₪.

- סה"כ הפסדי השכר בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 1,016,266 ₪ (כסך הצברם של 922,925 ₪, 91,141 ₪, 1,117 ₪ ו- 1,084 ₪).

- סה"כ הפסדי הפנסיה בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 127,033 ₪ (כמכפלה של 12.5% בסך של 1,016,266 ₪).

- הפסדי שכר למנוח עם תלויים שטרם הגיע לגיל הפרישה

לצורך הדוגמא, נניח כי נתבקשנו לערוך חוות דעת אקטוארית לגבי הפסדי השכר למנוח, עם תלויים שטרם הגיע לגיל הפרישה, עקב תאונה מיום 29.2.16.

נתוני ההיוון הם:

- מועד ההיוון: 8.8.19.

- מועד התאונה: 29.2.16.

- המנוח יליד 25.8.1988 בן 27.5 במועד התאונה.

- מועד יציאה לפנסיה (גיל 67): 25.8.50.

- תאריך לידה של האלמנה: 9.5.1990 (בת 25.8 במועד התאונה).

- תאריך לידה של הבן הבכור: 5.1.11 (בן 5.1 במועד התאונה).

- תאריך לידה של הבת: 27.7.13 (בת 2.6 במועד התאונה).

- תאריך לידה של הבן הצעיר: 29.6.16 (נולד 4 חודשים בדיוק לאחר מועד התאונה).

- שכר הבסיס של המנוח ממועד התאונה ועד למועד ההיוון: 15,000 ₪ לחודש (ממוצע 3 תלושי השכר של המנוח עובר למועד התאונה שימש אותנו כשכר הבסיס).

- שכר הבסיס של המנוח ממועד ההיוון ואילך: 18,000 ₪ לחודש (על פי ניסיוננו האקטוארי ומעיון בפסקי דין שפורסמו בנושא זה מקובל לקבוע את השכר העתידי של מנוח, אשר משתכר נכון למועד התאונה יותר מהשכר הממוצע במשק נכון למועד התאונה, באמצעות מכפיל של 1.2 על ממוצע 3 תלושי השכר של המנוח עובר למועד התאונה).

- שכר הבסיס של האלמנה ממועד התאונה ועד למועד ההיוון: 4,000 ₪ לחודש (ממוצע 3 תלושי השכר של האלמנה עובר למועד התאונה שימש אותנו כשכר הבסיס).

- שכר הבסיס של האלמנה ממועד ההיוון ואילך: 6,000 ₪ לחודש (על פי ניסיוננו האקטוארי ומעיון בפסקי דין שפורסמו בנושא זה מקובל לקבוע את השכר העתידי של אלמנה, אשר משתכרת נכון למועד התאונה פחות מהשכר הממוצע במשק נכון למועד התאונה, באמצעות מכפיל של 1.5 על ממוצע 3 תלושי השכר של האלמנה עובר למועד התאונה).

- ריבית היוון של 3% לשנה.

תוצאות ההיוון הן:

- הסכום המהוון ל- 8.8.19 של הפסדי השכר בעתיד נאמד בכ- 3,511,681 ₪ (כסך הצברם של 1,424,432 ₪, 316,712 ₪, 310,845 ₪ ו- 1,459,692 ₪).

- סך הצברם של הפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 516,012 ₪.

- שיערוך (תוספת הצמדה) להפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 7,828 ₪.

- ריבית חוקית צמודה על הפסדי השכר בעבר עד ל- 8.8.19 מסתכמת ב- 9,044 ₪.

- סה"כ הפסדי השכר בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 4,044,564 ₪ (כסך הצברם של 3,511,681 ₪, 516,012 ₪, 7,828 ₪ ו- 9,044 ₪).

- סה"כ הפסדי הפנסיה בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 505,570 ₪ (כמכפלה של 12.5% בסך של 4,044,564 ₪).

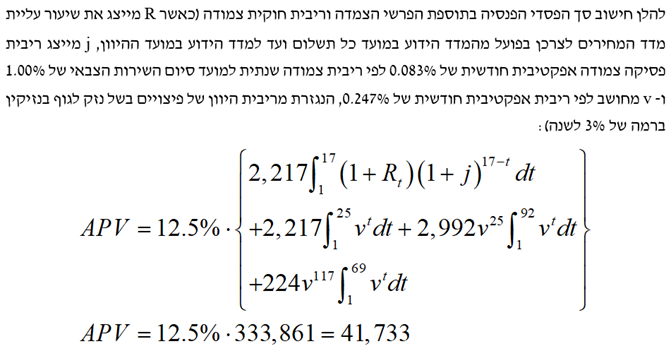

- הפסדי שכר למנוח עם תלויים שכבר עבר את גיל הפרישה

לצורך הדוגמא, נניח כי נתבקשנו לערוך חוות דעת אקטוארית לגבי הפסדי השכר למנוח, עם תלויים שכבר עבר את גיל הפרישה, עקב תאונה מיום 22.3.18.

נתוני ההיוון הם:

- מועד ההיוון: 8.8.2019.

- מועד התאונה: 22.3.18.

- המנוח יליד 1.6.1949 בן 68.9 במועד התאונה ובן 70.2 במועד ההיוון.

- מועד הפרישה האפקטיבי של המנוח (גיל 80): 1.6.29 המנוח מועסק כמאבטח וגיל הפרישה בחברת האבטחה הינו 86 (גיל 80 הינו מצג עורך דין אקסוגני לחישוב).

- מועד תום תוחלת חיי המנוח (גיל 85.8): 26.2.35 (יתרת תוחלת חיים של 15.6 שנים נלקחה מתוך לוח תמותה שלם של ישראל: יהודים – זכרים 2017-2013 של הלמ"ס אשר התפרסם 4.8.19 עבור גבר יהודי בן 70 במועד ההיוון ולכן גיל של 85.8 עבור גבר יהודי בן 70.2 במועד ההיוון).

- תאריך לידה של האלמנה: 1.9.1954 בת 63.6 במועד התאונה ובת 65.0 במועד ההיוון.

- מועד הפרישה האפקטיבי של האלמנה (גיל 67): 11.9.21 האלמנה ממשיכה לעבוד וצפויה לפרוש בגיל פרישת חובה (גיל 67 לגברים ולנשים) (גיל 67 הינו מצג עורך דין אקסוגני לחישוב).

- מועד תום תוחלת חיי האלמנה (גיל 86.7): 28.4.41 (יתרת תוחלת חיים של 21.7 שנים נלקחה מתוך לוח תמותה שלם של ישראל: יהודים – נקבות 2017-2013 של הלמ"ס אשר התפרסם 4.8.19 עבור אישה יהודיה בת 65 במועד ההיוון).

- שכר הבסיס של המנוח ממועד התאונה (גיל 68.9) ועד מועד הפרישה האפקטיבי שלו (גיל 80): 5,296 ₪ לחודש (סך הצברם של 3,690 ₪ על בסיס ממוצע 3 תלושי השכר של המנוח עובר למועד התאונה ו- 1,606 ₪ קצבת הזקנה של המנוח עובר לתאונה).

- שכר הבסיס של המנוח ממועד הפרישה האפקטיבי שלו (גיל 80) ועד מועד תום תוחלת חייו (גיל 85.8): 1,606 ₪ לחודש (קצבת הזקנה של המנוח).

- שכר הבסיס של האלמנה ממועד התאונה (גיל 63.6) ועד מועד הפרישה האפקטיבית שלה (גיל 67): 7,020 ₪ לחודש (סך הצברם של 3,100 ₪ על בסיס ממוצע 3 תלושי השכר של האלמנה עובר למועד התאונה, 1,840 ₪ הפנסיה של האלמנה עובר לתאונה ו- 2,080 ₪ קצבת הזקנה של האלמנה עובר לתאונה).

- שכר הבסיס של האלמנה ממועד הפרישה האפקטיבית שלה (גיל 67) ועד מועד תום תוחלת חייה (גיל 86.7): 3,920 ₪ לחודש (סך הצברם של 1,840 ₪ הפנסיה של האלמנה עובר לתאונה ו- 2,080 ₪ קצבת הזקנה של האלמנה עובר לתאונה).

- ריבית היוון של 3% לשנה.

תוצאות ההיוון הן:

- הסכום המהוון ל- 8.8.19 של הפסדי השכר בעתיד נאמד בכ- 295,636 ₪ (כסך הצברם של 53,687 ₪, 231,308 ₪ ו- 10,642 ₪).

- סך הצברם של הפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 37,689 ₪.

- שיערוך (תוספת הצמדה) להפסדי השכר בעבר נאמד ל- 8.8.19 בכ- 282 ₪.

- ריבית חוקית צמודה על הפסדי השכר בעבר עד ל- 8.8.19 מסתכמת ב- 254 ₪.

- סה"כ הפסדי השכר בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 333,861 ₪ (כסך הצברם של 295,636 ₪, 37,689 ₪, 282 ₪ ו- 254 ₪).

- סה"כ הפסדי הפנסיה בעבר ובעתיד נאמדו ל- 8.8.19 בכ- 41,733 ₪ (כמכפלה של 12.5% בסך של 333,861 ₪).

- לסיכום

נהרג אדם כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים, חייב המזיק בתשלום מלוא נזקיו עפ"י ראשי הנזק המוכרים. כאשר הפגיעה ותוצאותיה פוגעות בכושר ההשתכרות של הניזוק הרי שיש לפצותו בגין הפסדי הפנסיה שנגרמו לו בפועל וכן בגין הפגיעה העתידית ביכולתו להשתכר. החישוב יבוצע עפ"י נתוני ההשתכרות עובר לפגיעה וכן עפ"י הפוטנציאל לגידול בשכר של הנפגע עפ"י נתוניו גילו עיסוקו וכיו"ב.

במקרה של ניזוק מת (כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים) קיימת אבחנה בין רווק ללא תלויים לבין נשוי עם תלויים (אישה עם או בלי ילדים):

- במקרה של ניזוק-מת (כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים) רווק ללא תלויים אנו מזהים 5 מקרים נפוצים:

- עבור ניזוק-מת שטרם הגיע לגיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי הפנסיה על בסיס מכפלה של 12.5% בשכר הבסיס (המחושב כמכפלה של שיעור הפסד של 30% בשכר הממוצע במשק שידוע במועד ההיוון) ובמקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שמגיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) ועד גיל הפרישה (67 לגברים ו- 62 לנשים)) מהוון למועד ההיוון באמצעות מקדם היוון ודאי חודשי לתקופה שממועד המוות ועד למועד ההיוון. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר על בסיס מכפלה של 12.5% בשיעור הפסד של 30% בשכר הממוצע במשק שידוע במועד ההיוון וכל זה במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל הפרישה. כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי הפנסיה על בסיס מכפלה של 12.5% בשכרו החודשי הממוצע ב- 3 החודשים עובר למועד הפגיעה וכל זה במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל הפרישה. כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, חישוב הפסדי הפנסיה יבוצע על בסיס מכפלה של 12.5% בשיעור הפסד של 30% בשכר הממוצע במשק בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית וכל זה במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל תום תוחלת החיים (המחושב על פי לוח התמותה העדכני ביותר של הלמ"ס). כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, חישוב הפסדי הפנסיה יבוצע על בסיס מכפלה של 12.5% בשכרו החודשי ב- 3 החודשים עובר למועד הפגיעה בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית וכל זה במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל תום תוחלת החיים (המחושב על פי לוח התמותה העדכני ביותר של הלמ"ס). כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- במקרה של ניזוק-מת (כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים) נשוי עם תלויים (אישה עם או בלי ילדים) אנו מזהים 5 מקרים נפוצים:

- עבור ניזוק-מת שטרם הגיע לגיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי הפנסיה על בסיס מכפלה של 12.5% ובהתבסס על שיטת הידות ולהשתמש בשכר הממוצע במשק כאומדן לשכר הבסיס כאומדן לשכר הבסיס של המנוח לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי הפנסיה על בסיס מכפלה של 12.5% ובהתבסס על שיטת הידות ולהשתמש בשכר הממוצע במשק כאומדן לשכר הבסיס כאומדן לשכר הבסיס של המנוח לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי הפנסיה על בסיס מכפלה של 12.5% ובהתבסס על שיטת הידות ולהשתמש בשכרו החודשי הממוצע של המנוח ב- 3 החודשים עובר למועד הפגיעה כאומדן לשכר הבסיס שלו לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי פנסיה (חישובי אובדן השתכרות)".

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי הפנסיה על בסיס מכפלה של 12.5% ובהתבסס על שיטת הידות ולהשתמש בשכר הממוצע במשק בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית כאומדן לשכר הבסיס שלו לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי הפנסיה על בסיס מכפלה של 12.5% ובהתבסס על שיטת הידות ולהשתמש בשכרו החודשי ב- 3 החודשים עובר למועד הפגיעה בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית כאומדן לשכר הבסיס שלו לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי הפנסיה לעבר לבין חישוב הפסדי הפנסיה לעתיד, כפי שהוצג בדוגמא שבמאמר "חוות דעת אקטואריות בנושא הפסדי שכר (חישובי אובדן השתכרות)".

משרד שווי פנימי – מעריכי שווי בלתי תלויים קיים מ- 2010 ומספק שירותי ייעוץ אקטוארי מימוני וכלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/כלכלית, כגון: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- IAS19, הערכת שווי חברות וקניין רוחני, הערכת שווי אופציות ומכשירי חוב והון מורכבים, הערכת נזקים עקב פגיעות גוף, הפסדי שכר ופנסיה, איזון משאבים בגירושין ובדיקת פנסיות וביטוחי חיים.

בעל משרד לייעוץ אקטוארי מימוני וכלכלי עם ניסיון של מעל לאלף הערכות שווי, עבודות ייעוץ כלכלי, ניתוחי סיכונים וחוות דעת אקטואריות. ניסיון משנת 2004 בביצוע הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים ומשנת 2007 בעריכת חוות דעת אקטואריות בנושאים: הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, תגמולים ממשרד הביטחון, איזון משאבים עקב גירושין, נכסי קריירה, הערכת התחייבויות החברה לעובדיה בהתאם לתקן דיווח כספי בינלאומי IFRS2 ולתקן חשבונאות בינלאומי IAS19, בדיקה והערות לחוות דעת של מומחים ובדיקת פנסיות וביטוחי חיים. אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.) משנת 2018. מכהן כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

אומדנות חשבונאים ויועצים (1969) בע"מ מתמחה במתן חוות דעת כלכליות ואקטואריות מקצועיות ובלתי תלויות וייעוץ פיננסי בתחומים של הערכות שווי, ניהול סיכונים, ועוד.

האקטואר דוד בכר מכהן יו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). בכר בעל הסמכת "מעריך שווי מימון תאגידי" (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (עם התמחות בהערכות שווי של תיקי ביטוח וסוכנויות ביטוח), בעל תואר Certified Financial Planner מארגון בינ"ל FPSB ובעל תואר CLU מארגון בינ"לAmerican College .

תחומי התמחותו הם השקעות וניהול תיקים, מיסוי, הגנות פיננסיות, תכנון פרישה ועזבון ותכנון פיננסי.

בכר שימש בעבר ו/או משמש גם כעת כשמאי רכוש וחקלאות מוסמך וכיועץ בנושא חשבונאות חקירתית, ייעוץ מס, ניתוחים כלכליים, ייעוץ פנסיוני, אובדן רווחים/הכנסות, אחריות מקצועית, הערכות שווי חברות, שווי מלאי לאחר אירוע פריצה/שריפה/הצפה, מעילות והונאות לגופים רבים כמו גם למבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים.

בכר פרסם סדרת מאמרים מקצועיים בנושא "הערכת שווי חברות סטארט-אפ (Start-up)" וסדרת מאמרים מכוננת בנושא "שיטות להערכת שווי תיקי ביטוח וסוכנויות ביטוח", בכתב העת סטטוס – לחשיבה ניהולית, עם רועי פולניצר. פרסם מאמרים רבים בעיתונים מקצועיים בישראל, כגון: ירחון מיסוי ומשפט, סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית וביטוח ופיננסים – ביטאון לשכת סוכני הביטוח בישראל וכיוצא באלה מגזינים מקצועיים.

בכר הקים את חברת "אומדנות חשבונאים ויועצים (1969) בע"מ", אשר במתן חוות דעת כלכליות ואקטואריות מקצועיות ובלתי תלויות וייעוץ פיננסי בתחומים של הערכות שווי, ניהול סיכונים, ועוד ומשמש כמנהל ובעלים של סי. אל. יו. סוכנות לביטוח (1989) בע"מ בהיותו בעל רישיון יועץ פנסיוני מטעם משרד האוצר.

בכר למד השתלמויות מקצועיות באקטואריה בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל כגון: תחשיבים אקטואריים בסיסיים וחישובים אקטואריים הקשורים בפנסיות והיוונים של קצבאות – מה שהופך אותו לאקטואר על פי הפסיקה בישראל. נזכיר כי בישראל על פי הפסיקה אקטואר הינו כל מי שמתמחה בתחומי הכלכלה והחשבונאות, שמעיד על עצמו כנותן חו"ד אקטואריות וכבעל ידע וניסיון בתחום זה, וכפועל יוצא מכך ניתן יהיה להפנות אליו החלטות בתי הדין ובתי המשפט לנתינת חו"ד אקטואריות. הוא הדין במקרה של בכר, אשר מכריז על עצמו בדף הלוגו שלו כנותן "חוות דעת כלכליות ואקטואריות", וכן מצהיר על עצמו באתר שלו כבעל ניסיון והתמחות ב"הערכת שווי תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים" (השייכות לתחום האקטואריה) – ועל כן על פי הפסיקה בישראל בכר הינו אקטואר לכל דבר ועניין ועל כן ניתן למנותו כאקטואר מטעם בתי משפט/בתי דין ולהפנות אליו חו"ד אקטואריות על פי החלטת ביה"ד.

במשך כשנתיים כיהן בכר כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. לשעבר יו"ר לשעבר בוועדת הביקורת של לשכת סוכני הביטוח בישראל וכיום יועץ לנזקי רכוש אלמנטרי ואובדן רווחים בלשכת סוכני הביטוח בישראל.

בכר משתף פעולה עם פירמת הייעוץ "שווי פנימי" בציטוט עקומי תשואה (Yield Curves) לפי דרגות סיכון, בהתבסס על נתוני השוק הסחיר, לצורך יישום מודל היוון תזרימי המזומנים. שווי פנימי מספקת 4 סוגי מטריצות (עקומי ריבית): שקלי, צמוד, דולר ויורו לתקופות של עד 25 שנה (בטווחי זמן של שלושה חודשים), לתקופה ודירוג אשראי נתונים, כאשר 4 סוגי המטריצות כוללים גם עקומי חסרי סיכון (RF, לאורך התקופה ולסוג העקום הרלוונטי, וכן עקומים לדירוגי האשראי השונים).

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה כלכלה