87% מהצרכנים הישראליים מוגדרים כ״משתמשי תשלומים ניידים״ – אנשים שמנהלים את ענייניהם הכספיים או מבצעים תשלומים באמצעות מכשירים ניידים. מספר הצרכנים באירופה ובישראל, אשר משתמשים בקביעות במכשירים ניידים לצורך ביצוע תשלום, גדל פי שלושה מאז שנת 2015 (54% לעומת 18%)

פורסם: 1.2.17 צילום: יח"צ

על פי מחקר התשלומים הדיגיטליים של Visa לשנת 2016, מספר הצרכנים המשתמשים בקביעות במכשיר נייד (סמארטפון, טאבלט או גאדג׳ט לביש) על מנת לבצע תשלומים, גדל פי שלושה בשנה האחרונה. נכון להיום, 54% מהצרכנים באירופה ובישראל, אשר השתתפו במחקר, משתמשים באופן קבוע במכשירים הניידים שלהם על מנת לשלם תמורת מגוון פעילויות. לשם השוואה, במחקר זהה שנערך בשנה שעברה, 18% בלבד השיבו בחיוב כאשר נשאלו האם השתמשו באפשרויות תשלום ניידות על מנת לשלם תמורת מוצרים ושירותים יומיומיים.

המחקר, אשר במסגרתו נסקרו למעלה מ-36,000 צרכנים מקוונים מ-19 מדינות אירופיות, מהם 2,050 ישראלים גולשי אינטרנט בגילאי 18-64, חושף כיצד אימוץ התשלומים הדיגיטליים בקרב צרכנים השתנה באופן דרמטי במהלך 12 החודשים האחרונים. באירופה רק לפני שנה, 38% מהאנשים שהשתתפו בסקר אמרו, כי מעולם לא השתמשו במכשיר נייד על מנת לבצע תשלומים וכי אין להם שום תכניות לעשות כן. כעת, אחוז האנשים שהשיבו בחיוב על שאלה זו צנח ל-12%.

מיהם ומה הם קונים?

כאשר בוחנים מיהן עשרת המדינות המובילות באימוץ של תשלומים ניידים נפוצים, מגלים כי הן מתחלקות לשתי קטגוריות: שווקים מתפתחים, כגון טורקיה ורומניה, אשר דילגו על שיטות תשלום מסורתיות לטובת אימוץ מהיר יותר של טכנולוגיות חדשות; ושווקים מפותחים – במיוחד אלה של המדינות הנורדיות וישראל – אשר פתוחים לאימוץ של טכנולוגיות חדשות בקצב המשתנה.

בישראל, 87% מהאנשים שנסקרו מוגדרים כמשתמשים בתשלומים ניידים. בכך מדורגת ישראל במקום השלישי ביחד עם נורבגיה, כאשר לפניהן ניצבות רק דנמרק, בהפרש קטן (89%), וטורקיה (91%).

בישראל, מתוך קבוצת משתמשי התשלומים הניידים 93% מעידים כי השתמשו בעבר בטלפון הסלולרי שלהם לצורך תשלומים או לצורך פעולות בנקאיות. החלוקה המגדרית בתוכם היא שווה (50% גברים ו-50% נשים). כמחצית (48%) מתוכם משתמשים בחנויות הפיזיות כ"חדרי תצוגה" שניתן להתבונן בהם בפריטים אותם הם רוצים לרכוש, לפני ביצוע הרכישה אונליין.

משתמשי תשלומים ניידים ציינו, כי הם חשים בנוח לבצע גם רכישות יקרות יותר באמצעות מכשירים ניידים ולא רק תשלומים יומיומיים. בישראל מחצית (54%) מהמשתמשים רוכשים מוצרים יקרי ערך, דוגמת חופשות ומוצרי אלקטרוניקה, באמצעות המכשירים הניידים, וכן מבצעים עסקאות רגילות, כמו תשלום חשבונות (46%) או רכישת כרטיסי נסיעה באוטובוס או ברכבת (35%). כמחציתם עושים שימוש במכשירים שלהם על מנת להעביר כספים לחברים ובני משפחה (48%), קרוב למחצית מזמינים משלוחי אוכל (41%), ו-54% משתמשים בהם לצורך רכישת תכני מוזיקה, תכניות טלוויזיה וסרטים.

אופן השימוש

בישראל, אופן השימוש המועדף על משתמשי התשלומים הניידים הוא באמצעות הסמארטפון: 88% אחוזים אמרו כי הסמאטרפון הוא האמצעי המועדף עליהם עבור תשלומים של מספר פעמים בשבוע, לפחות. כשנשאלו באילו מכשירים הם צופים שישתמשו במהלך שלוש השנים הבאות, 92% אמרו שיעשו שימוש בסמארטפון, 64% בטאבלט ו-39% בגאדג'טים לבישים.

הבנקאות הניידת רושמת צמיחה

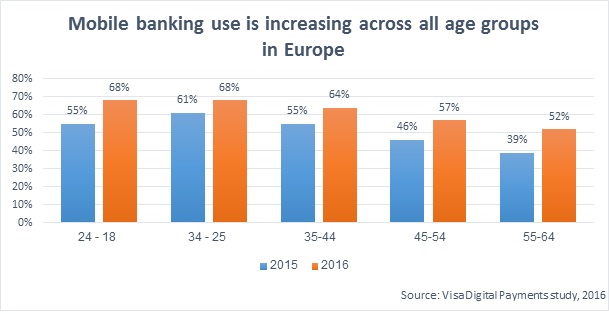

המחקר מגלה עוד, כי פעילות הבנקאות הניידת רושמת עלייה בקרב כל קבוצות הגיל. בפעם הראשונה אי פעם, יותר ממחצית מהמשיבים האירופים בכל קבוצות הגיל משתמשים בבנקאות ניידת כמו גם בישראל. בעוד בני דור המילניום הם קטגוריית הגיל הנפוצה ביותר, גם קבוצות אחרות ממהרות לאמץ את הטכנולוגיה. בישראל 60% מבני 55-64 משתמשים כיום במכשיר נייד לצורך ניהול ענייניהם הבנקאיים.

בכל רחבי אירופה, העלייה במספר משתמשי הבנקאות הניידת מסייעת להם לעקוב אחרי ההוצאות וההתנהלות הכספית שלהם: מחצית (51%) ממשתתפי הסקר אמרו, כי הם בודקים את חשבון הבנק שלהם בקביעות באמצעות האינטרנט או בעזרת אפליקציית בנקאות ניידת.

עודד סלומי, מנכ"ל Visa בישראל אמר: ״הנתונים הללו מהווים אישור לכך שעתיד התשלומים הדיגיטליים הגיע, וצרכנים בכל רחבי אירופה ובישראל, מאמצים מגוון דרכים חדשות לבצע תשלומים. Visa מתייחסת אל סמארטפונים וגאדג׳טים לבישים כאל התחלה של מגמה רחבה יותר, במסגרתה מיליוני מכשירים מחוברים מציעים דרך קלה, בטוחה ומאובטחת לשלב עסקאות מסחריות יומיומיות במרבית הטכנולוגיות הקיימות. באירופה, ראינו לאחרונה שאפל השיקה את Apple Pay בבריטניה, צרפת ושוויץ; סמסונג השיקה את Samsung Pay בספרד וגוגל השיקה את Android Pay בבריטניה. ראינו גם עידן חדש של תשלומים באמצעות גאדג׳טים לבישים: שעונים חכמים, צמידים ואפילו פריטי לבוש. ברור לגמרי שהמגמה הזו תמשיך לרשום צמיחה מהירה, ותאפשר לצרכנים לבחור את המכשיר הנייד אשר מתאים לסגנון החיים שלהם״.

קורלציה עם תשלום ללא מגע

העלייה הנוכחית בשימוש בתשלומים דיגיטליים עולה בקנה אחד עם אימוץ נרחב יותר של טכנולוגיית תשלום ללא מגע. המחקר של Visa מצביע על כך, שתשלומים ללא מגע הפכו לנורמה המקובלת כיום בקרב כל קבוצות הגיל.

המחקר מדגיש את הקורלציה בין השימוש בכרטיסים ללא מגע לבין שימוש באמצעי התשלום החדשים: אנשים המשתמשים בכרטיסי תשלום ללא מגע מעוניינים יותר לעשות שימוש במכשיר נייד גם כאמצעי תשלום בחנויות (52% בקרב משתמשי כרטיסים ללא מגע, בהשוואה ל-32% בקרב אנשים שאינם משתמשים בכרטיסים ללא מגע), לערוך קניות באמצעות אפליקציות שמציעים קמעונאים (49% לעומת 31%) או להשתמש במכשיר נייד על מנת לשלם תמורת ארוחה (50% לעומת 30%).

סלומי אמר: ״עוד עולה מהמחקר כי בישראל כ-50% סברו ששימוש במכשיר נייד לביצוע תשלומים הוא בטוח. למעשה, באירופה כל אחד מוכן כיום להתנסות באמצעי תשלום חדשים, לרבות בנקאות ניידת. המחויבות של Visa לחדשנות בלתי פוסקת מאפשרת ליותר ויותר אנשים לבצע תשלומים בצורה בטוחה ושקופה בכל מקום שבו הם רוצים בכך ובאמצעות איזה מכשיר שיבחרו, בלי קשר לזמן, למקום או לערוץ״.

(Visa Inc. (NYSE:V היא חברת טכנולוגיות תשלומים עולמית, אשר מחברת צרכנים, עסקים, מוסדות פיננסיים וממשלות ביותר מ-200 מדינות וטריטוריות אל מערכת תשלומים אלקטרוניים מהירה, מאובטחת ואמינה. אנו מפעילים את אחת מרשתות סליקת התשלומים המתקדמות ביותר בעולם – VisaNet, המסוגלת לטפל ביותר מ-65,000 עסקאות בשניה, תוך הגנה על הצרכנים מפני הונאות והבטחת התשלום לבתי העסק. Visa היא אינה בנק ואינה מנפיקה כרטיסים, נותנת אשראי או קובעת את התעריפים והעמלות שישלמו הצרכנים. חדשנותה של Visa מאפשרת למוסדות הפיננסיים שעובדים בשיתוף עמה להציע לצרכנים יותר אפשרויות בחירה, כמו תשלום מיידי באמצעות חיוב מיידי, תשלום מראש באמצעות חיוב נטען (prepaid) או תשלום עתידי באמצעות מוצרי אשראי.

לקבלת מידע נוסף, בקרו באתר הבינלאומי שלנו (www.visaeurope.com), בבלוג Visa Vision (www.vision.visaeurope.com), עקבו אחרינו בטוויטר ב-@VisaEuropeNews, בקרו באתר הישראלי שלנו www.visa.co.il או קבלו הטבות בנסיעות לחו"ל עם ה-Visa שלכם באתר www.tasti.co.il.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה חדשנות טכנולוגיה מכירות מעבר לדיגיטל שיווק