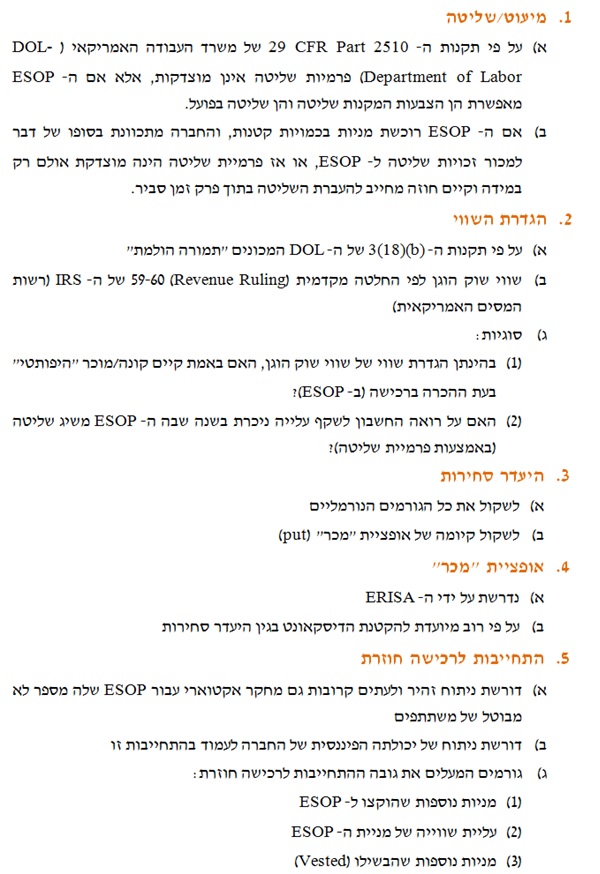

מאמר מס' 12 בסדרה

פורסם: 6.12.15 צילום: shutterstock

תוכנית בעלות של עובדים על מניות (ESOP- Employee Stock Ownership Plan) יכולה להעלות סוגיות מיוחדות הקשורות לדיסקאונטים ופרמיות. שאלות ספציפיות בנוגע למידת ישימותם וגודלם של דיסקאונטים בגין אחזקת מיעוט ופרמיות שליטה ממשיכות לייצר פרשנויות וניתוחים על ידי מעריכי שווי, משרד העבודה האמריקאי ובית המשפט האמריקאי למסים.

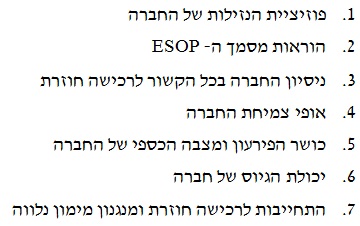

סוגיות נוספות מתעוררות בקשר לדיסקאונט בגין היעדר סחירות. בהתחשב בדרישתו של חוק ה- ERISA (Employee Retirement Income Security Act, אשר נועד להגן על זכויות הפנסיה של עובדים בארה"ב) בנוגע לאופציית "מכר" (put), הרי על מעריך השווי לכלול בעבודתו, בנוסף לגורמים הכלליים שאותם עליו לשקול, גם ניתוח של יכולתה הפיננסית של החברה לעמוד בהתחייבות עתידית זו.

נסביר כי גישה ניתן לתמחר אי סחירות של זכות בעסק המצוי בבעלות פרטית כאופציית מכר סינטטית. הרעיון הוא שאי הסחירות מונעת מבעל הזכות למכור את זכויותיו בעסק במיוחד כאשר אלו מאבדות מערכן, ועל כן אופציית מכר עם מחיר ממימוש השווה לשווי זכויותיו בעסק כיום מבטחת הלכה למעשה את בעל הזכויות מפני הפסד פוטנציאלי או ירידת ערך. בבסיס חישוב שווי ה- DLOM כאופציית מכר קיימת ההנחה כי הענקת אופציית מכר (במקרה זה תיאורטית) מפצה את בעל הזכויות הבלתי סחירות על ידי הענקת זכות (נוספת במקרה דנן שלפנינו) לבצע מכירה של הזכויות הבלתי סחירות שברשותו במהלך תקופת אי הסחירות (ובכך למעשה מחזירה למניות את אלמנט הסחירות שאבד). המורכבות שנלווית לחישוב מסוג זה היא שלא קיים מחיר מצוטט בשוק פעיל לזכות בעסק המצוי בבעלות פרטית ועל כן מחיר המימוש של האופציה נקבע במסגרת הערכת השווי של העסק ולא כנתון. הוא הדין לגבי סטיית התקן של הזכות המהווה את נכס הבסיס של האופציה.

גורמים שאותם יש לשקול בעת הערכות שווי של ESOP

גורמים שאותם יש לשקול לצורך יישום דיסקאונט בגין היעדר סחירות

לסיכום, ככל שעולה גובה ההתחייבות לרכישה חוזרת, כך יורדת רמת הוודאות בכל הנוגע למימון הרכישה וכן עולה הדיסקאונט בגין היעדר הסחירות.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

ברועי פולניצר הנו בעל תואר MBA (בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות) מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), הסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

מר פולניצר הוא בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד(כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה