סדרת מאמרים זו באה לסקור את המושגים כמו גם את הכלים המשמשים לחישוב הדיסקאונטים והפרמיות השונים. הנושא הנידון הינו כה נרחב עד שלמעשה ניתן להעביר קורסים שלמים על הדיסקאונטים והפרמיות השונים והשיטות השונות לאמידתם

פורסם: 5.5.16 צילום: shutterstock

קביעת שווייה של זכות הונית דורשת ממעריך השווי לבחון בזהירות את מאפייני ההשקעה הספציפיים הטבועים במכשיר ההון הספציפי. הבנת מאפייני ההשקעה הללו חיונית ביותר לאמידת סיכונים נאותה בכלל, ועל ידי כך לייצר מסקנת שווי הנותנת מענה לסיכונים הללו.

בנוסף להבנת מאפייני ההשקעה של מכשיר ההון הספציפי, חשוב לא פחות כי מעריך השווי יבין גם את המכניקה של מתודולוגיות הערכת השווי הרבות המצויות בשימוש נרחב תחת שלוש גישות הערכת השווי הרחבות (גישת הכנסות, גישת שוק וגישת נכס). למעשה לכל מעריך שווי יש את היכולת לייצר מסקנת שווי שונה בנוגע לזכות ההונית הספציפית, כפונקציה של התשומות שאותן הוא מכניס לתוך המודלים המתמטיים תחת המתודולוגיות השונות.

ההבדל נובע ממאפייני ההשקעה השונים הכלולים בתוך המתודולוגיות עצמן. לדוגמא, אם מאפייני ההשקעה הכלולים במתודולוגיית הערכת השווי שנבחרה אינם מקבילים לאלו של הזכות ההונית המוערכת, הרי שעל מעריך השווי לשנות את מסקנת השווי שהתקבלה תחת המתודולוגיה האמורה.

לרוב, שינויים אלו באים לידי ביטוי כדיסקאונטים ו/או פרמיות על מסקנות השווי שנוצרו תחת שיטות הערכת השווי השונות. שני מאפייני ההשקעה שלרוב מתייחסים אליהם באופן הזה הינם אלו הקשורים לשליטה, או להיעדר שליטה, ואלה הקשורים להיעדר נזילות או סחירות.

חשוב לציין כי, דיסקאונטים ופרמיות אינם עומדים בזכות עצמם. הווה אומר, פריטים אלה אינם נסחרים בשוק פתוח כלשהו, ואין כל עדות ישירה שניתן להבחין בה באשר לרמתם הראויה של הדיסקאונט או הפרמיה המשמשים בכל מקרה ומקרה.

למעשה, "דיסקאונטים ופרמיות" הינם "הנשורת" של השימוש בנתוני שוק "פחות ממושלמים" לצורך מדידת שווי[1]. קבלתן של המתודולוגיות הללו מחייבת את מעריך השווי להפעיל דיסקאונטים או פרמיות על מנת לשנות את מסקנות השווי שהתקבלו וזאת במטרה להתאים את מאפייניה של הזכות ההונית המוערכת.

לעתים קרובות אין התאמה דולרית גדולה יותר מזו המיוחסת לקביעה הסופית של הדיסקאונטים והפרמיות על ידי מעריך השווי. להלן דוגמה פשוטה, מסקנה שווי לפני דיסקאונט של 1,000,000$ תופחת ב- 350,000$, היה ומעריך השווי יבחר בדיסקאונט כולל של 35 אחוזים.

מספרים משמעותיים שכאלה אינם נדירים, ואפילו שכיחים וכתוצאה מכך קיים ניסיון הולך וגובר מצד ה- IRS (רשות המס האמריקאית), כמו גם מצד רשויות מס ירושה במדינות שונות בארה"ב לערער את תקפותן של מסקנות השווי של מעריכי השווי. ההנחיה העיקרית של רשות המס האמריקאית מבוססת על יסודות השפה הכלולות בהחלטה מקדמית ([Revenue Ruling) 59-60[2).

החלטה מקדמית 59-60, 1959-1 ידיעון מצטבר 237, מגדירה שווי שוק הוגן (fair market value) כ-:

"המחיר שבו זכות בעלות במניה המוערכת תחליף ידיים בין קונה מרצון לבין מוכר מרצון, כאשר הראשון אינו תחת לחץ לקנות והאחרון אינו תחת לחץ למכור וכששני הצדדים מכירים באופן סביר את כל העובדות והנסיבות הרלוונטיות".

החלטות בית המשפט מציינות לעתים קרובות, כי בנוסף לכך שעל הרוכש והמוכר ההיפותטיים לפעול "מרצון", עליהם גם להיות "מסוגלים" לבצע את העסקה ואף להיות מעודכנים היטב הן לגבי הנכס והן לגבי השוק הזמין עבור נכס שכזה.

החלטה מקדמית 59-60 קובעת כי הערכת שוויו של עסק שבבעלות פרטית איננה מדע מדויק והסיבות לכך הינן שהערכות שווי מבוססות (sound) נובעות מ-:

- הבאה בחשבון של כל העובדות הרלוונטיות

- שימוש בשכל ישר

- הפעלת שיקול דעת מקצועי מושכל

- יישום הערכה מנומקת

א. דיסקאונטים אחרים

התאמות שווי אחרות מעבר לאלו הקשורים לשליטה וסחירות לעתים קרובות כוללות גם:

- דיסקאונט בגין כמות מניות גדולה וספיגת שוק (Market absorption and blockage discount)

- דיסקאונט בגין איש מפתח / ניהול רזה (Key person/thin management discount)

- דיסקאונט בגין חברת השקעות (Investment company discount)

- דיסקאונט בגין גישה למידע ומהימנות (Information access and reliability discount)

- דיסקאונט בגין היעדר ביזור (Lack of diversification discount)

- דיסקאונט בגין נכסים לא הומוגניים (Non-homogenous assets discount)

- דיסקאונט בגין הסדר כובל (Restrictive agreement discount)

- דיסקאונט בגין סיכון קוטן החברה (Small company risk discount)

- דיסקאונט בגין הסיכון הספציפי לחברה (Specific company risk discount)

- דיסקאונט בגין רווחי מס מובנים (Built-in gains tax discount)

- דיסקאונט בגין עלויות הנזלה (Liquidation costs discount)

חשוב לציין כי מקצוע הערכת השווי לעתים קרובות מפצה על קביעת השווי המיוחסת לדיסקאונטים הללו באמצעות גיבוש שיעורי הניכיון/ההיוון שלהם. לפיכך, שומה על מעריך להימנע מ"ספירה כפולה" (Double Counting) של המאפיינים הללו בעת גיבוש מסקנת השווי.

המפתח ליישום מוצלח של דיסקאונטים ו/או פרמיות הינו להבין באמת הן את מאפייני הבעלות והן את תכונותיה של הזכות ההונית המוערכת.

ב. דיסקאונטים ופרמיות / מושגי יסוד

שווי השוק ההוגן של זכות בעסק נקבע על ידי עסקאות בין קונים ומוכרים. אמידה אולטימטיבית של שווי שוק הוגן תחת גישות ומתודולוגיות הערכת שווי מקובלות דורשת ממעריך השווי לזהות ולשקול את אותם מאפייני זכות בעלות המתאימים לזכות המוערכת.

כעיקרון, משקיעים הינם שונאי סיכון. מאפייני זכות בעלות המגבירים את הסיכון הכרוך בהחזקת ההשקעה באותה זכות – באופן טבעי יורידו את שווי זכות הבעלות. מאידך, מאפיינים ספציפיים הפועלים לצמצום סיכוני ההשקעה באופן טבעי יגדילו את שווי זכות הבעלות.

הנאותות של כל דיסקאונט או פרמיה איננה מוגדרת עד ששווי הבסיס, שעליו מיושמות ההתאמות הללו, מוגדר בבירור. יישום של דיסקאונטים ופרמיות אינו יכול להניב תוצאה נכונה אם הוא בוצע על אומדן שווי בסיס שאינו הולם.

לא קיימים רמות או טווחים "מומלצים" עבור דיסקאונטים או פרמיות שבאמצעותם יכול מעריך השווי לקבוע בוודאות את ההתאמות הראויות עבור כל מקרה ספציפי. יתרה מכך, מעריך השווי אינו יכול לצפות להשתמש באותו מערך חישובים או נוסחאות על מנת לקבוע את ההתאמות הראויות למקרים בעלי עובדות ונסיבות שונות.

על פי רוב הדיסקאונט בגין היעדר שליטה (מיעוט) והדיסקאונט בגין היעדר סחירות נבדלים האחד מהשני ומוערכים בנפרד, למרות שהם אינם לגמרי מוציאים זה את זה (mutually exclusive). אמנם קיימת חפיפה מסוימת בין שני הדיסקאונטים האמורים, כאשר זכויות שאינן מקנות שליטה פחות סחירות מאשר זכויות המקנות שליטה מכוח מאפיין היעדר השליטה, אולם עדיין קיים מידע מספק על מנת לתמוך בהפרדה בין השניים. אחרת, בעת קביעת הרמה הנאותה עבור הדיסקאונט המשולב עשויים להתעורר קשיים שלא ניתן להתגבר עליהם.

במקרים שבהם מעריך השווי מוצא לנכון ליישם הן דיסקאונט בגין היעדר שליטה והן דיסקאונט בגין היעדר סחירות, הרי שיישום הדיסקאונטים הינו מכפלתי (multiplicative) ולא חיבורי (additive).

בדרך כלל הדיסקאונט בגין היעדר השליטה מיושם קודם לדיסקאונט בגין היעדר הסחירות, בעיקר בשל ההבנה הברורה שהן זכויות השליטה והן זכויות המיעוט עשויות להיות כפופות לדיסקאונט בגין היעדר סחירות. יתרה מכך, הנתונים האמפיריים היחידים אודות היעדר סחירות זמינים אך ורק ברמת המיעוט, מה שתומך ברעיון של יישום הדיסקאונט בגין היעדר השליטה קודם לדיסקאונט בגין היעדר הסחירות.

בשל מאפיינים ספציפיים הדורשים יישום הן של דיסקאונט בגין היעדר שליטה (מיעוט) והן של דיסקאונט בגין היעדר סחירות, הרי שזכויות מיעוט בעסק בבעלות פרטית יכול שתהיינה שוות הרבה פחות מחלקן היחסי בשווי העסק הכולל. במילים אחרות, סך הצברם של החלקים המרכיבים את השלם עשוי שלא להסתכם לכדי השלם.

ג. גורמים כלליים המשפיעים על הישימות והגודל של הדיסקאונט או הפרמיה

- מטרת הערכת השווי – גירושין, עיזבון (estate, (ESOP, וכו'

- הזכויות והמאפיינים הנלווים לזכות הבעלות הספציפית המוערכת

- הגבלות על עבירות (איסור על מכירה באופן עקיף דרך מכירה בחסר או באמצעות אופציות)

- מבנה הבעלות של הישות המוערכת – מניותבעלות זכויות הצבעה לעומת מניות ללא זכויות הצבעה

- איכות צוות ההנהלה של החברה המוערכת – ניהול רזה, קשרי משפחה מתוחים

- גודל החברה המוערכת – עסק משפחתי קטן ("Mom and Pop") לעומת עסקים רב-גוניים גדולים

- גודל חבילת המניות (block) המוערכת – שיקולי קולות מתנדנדים (swing vote)

- נאותות שכר ההנהלה, זכויות מיוחדות (perquisites) וכו' – תגמול עודף ו/או הטבות עודפות

- השליטה של בעל מניות המיעוט

- סוגיות הקשורות למניות – מדיניות והיסטוריית דיבידנד, מדיניות פדיון מניות (stock redemption), הגבלות על מכירת מניות, זכות סירוב ראשונה, וכו'

- מצבה הכספי של החברה המוערכת ותנודתיות הרווחים – הגבלות מצד הבנקים על חלוקת דיבידנד, וכו'

- מגבלות רגולטוריות – למשל בארה"ב, תקנות משרד האוצר האמריקאי בדבר עיזבונות/מתנות; תקנות משרד העבודה האמריקאי בדבר ESOPs

- דיני תאגידים מקומיים – למשל בארה"ב לכל מדינה חוקים משלה

- כְּדָאִיוּת שוק – ענפים מקרטעים מול ענפים משגשגים

- סינרגיה פוטנציאלית, אם בכלל, עבור קונה פוטנציאלי (או קונים פוטנציאליין)

- אופק זמן ההשקעה

- יישויות שקופות (pass-through entities)

ד. רמות שווי

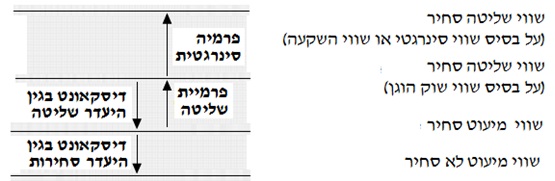

קהילה מעריכי השווי בדרך כלל מניחה ארבע רמות בסיסיות של שווי:

- שווי סינרגיסטי (למעשה מניחים הגדרת שווי שונה, כאשר הגדרת שווי פירושה הזיהוי של סוג השווי שבו עושים שימוש בהתקשרות מסוימת; לדוגמה,שווי שוק הוגן, שווי הוגן, שווי סינרגטי וכו')

- שווי זכויות שליטה

- שווי זכויות מיעוט סחירות

- שווי זכויות מיעוט לא סחירות

התרשים הבא מתאר את רמות השווי השונות במונחים של מאפייני בעלות:

שימו לב כי רמת השווי הגבוהה ביותר הינה על בסיס שווי סינרגטי או שווי השקעה ולא על בסיס שווי שוק הוגן.

זכויות השליטה בעסק שבבעלות פרטית עשוי שתהיינה כפופות גם לדיסקאונט בגין היעדר סחירות, אולם בדרך כלל לא באותה הרמה של זכויות המיעוט או של הזכויות שאינן מקנות שליטה.

ה. חישוב הדיסקאונט הכולל הניתן ליישום על זכות מוערכת

הדוגמא הבאה מספקת המחשה לחישוב המכפלתי של הדיסקאונט הכולל הניתן ליישום על זכויות מיעוט בפעילות עסקית שבבעלות פרטית.

ראוי לציין, כי הדיסקאונט הכולל בדוגמא לעיל הינו 44 אחוזים, ולא 50 אחוזים (סך הצברם של דיסקאונט של 30 אחוזים בגין היעדר שליטה ודיסקאונט של 20 אחוזים בגין היעדר סחירות). על אף שבתי המשפט בארה"ב שגו בעניין יישום הדיסקאונטים, הרי שזוהי הפרקטיקה הנוהגת ליישום דיסקאונטים מרובים בו זמנית.

דיסקאונטים ופרמיות יכול שישחקו תפקיד חשוב בקביעת שווייה של זכות בעסק שבבעלות פרטית. הסוג כמו גם רמת הדיסקאונט ו/או פרמיה עשויים להיות תלויים בגורמים רבים כמופיע בסעיף ג' לעיל.

הרעיון של ארבע רמות שווי, אשר עליו יכולות להתבצע התאמות באמצעות דיסקאונטים ופרמיות לצורך קבלת מסקנת השווי הנכונה בהינתן המאפיינים הספציפיים של זכות הבעלות המוערכת, מקובל כמעט מבחינה אוניברסלית.

הכותב מר מר פולניצר הינו בעליו של משרד הייעוץ הכלכלי "שווי פנימי – מעריכי שווי בלתי תלויים". מר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והאקטואריה הפיננסית, כמנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון, מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, ראש תחום הערכות השווי במשרד רואי חשבון רווה–רביד (Russell Bedford ישראל) וכעוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ה"ה ד"ר שילה ליפשיץ ז"ל.

מר פולניצר הינו מוסמך כמעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר הינו מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM), בעל תואר B.A בכלכלה ו- M.B.A במנהל עסקים עם התמחות במימון מאוניברסיטת בן גוריון ושימש כעוזר הוראה של ה"ה ד"ר שילה ליפשיץ ז"ל בקורסים במימון ובנקאות במוסדות אקדמיים שונים, מרצה בקורסים בנגזרות וניהול סיכונים במכללה האקדמית אחווה, מרצה בקורסים בניתוח דוחות כספיים והערכת שווי במכללה האקדמית אשקלון וכמרצה בקורסים בניתוח ניירות ערך, מכשירים פיננסיים וניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הייעוץ הכלכלי "שווי פנימי" מספק קשת רחבה של שירותי הערכות שווי של עסקים, הכוללים: אנליזות אקוויטי וחוב, הערכות שווי מקיפות, סקירה ובקרה של הערכות שווי, עדות מומחה, חוות דעת הוגנות, חוות סולבנטיות, הסדרי חוב, חוות דעת אקטואריות, כמו גם הערכות שווי של מכשירים פיננסיים מורכבים וניתוחים כמותיים למדידת סיכונים.

שירותי הערכות שווי של עסקים נדרשים למגוון רחב של מטרות, לרבות: מיזוגים ורכישות, לצורכי מס, איזון משאבים בין בני זוג, סכסוכים בין בעלי מניות ושותפים ופעולות פירוק, פשיטת רגל, כימות נזקים ואובדן רווחים, תוכניות אופציות לעובדים (ESOPs) ועוד. אנו גם מוסמכים לבצע הערכות שווי של נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים לצרכי עסקאות ודוחות כספיים. www.intrinsicvalue.co.il

[1] Michael Bolotsky, p. xxi, foreword – Business Valuation Discounts and Premiums, Shannon Pratt, 2001.

[2] כאשר Revenue Ruling פירושו עמדת רשויות המס בארה"ב כיצד חוקי המס חלים על מערכת ספציפית של עובדות. החלטות אלו מתפרסמות ב- Internal Revenue Bulletin שהוא פרסום רשמי של רשויות המס האמריקאיות. הפרסום נועד כדי ליידע ולספק הדרכה לציבור. אין ל- Revenue Ruling מעמד של חקיקה, אלא מעמד של תקדים על ידי הצגתו לפני כל ציבור משלמי המס, ופרסומם נועד לעודד יישום אחיד של חוקי המס ולסייע לציבור משלמי המס על ידי פרסום הפרשנות שרשויות המס נותנות לחקיקה.

Tags: הערכת שווי כלכלה פיננסים