מאמר מס' 7 בסדרה : במאמר זה נעסוק בתמחור חוזי ביטוח חיים קלאסיים בעת הנפקת הפוליסה ובמאמר הבא בהערכת שוויים של חוזי ביטוח חיים קלאסיים במהלך חייהם

פורסם: 25.7.17 צילום: יח"צ

למען גילוי נאות הכותבים הינם אקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וככלכלנים מוסמכים. הנושאים אשר בהם עוסקים הכותבים הינם, בין היתר: הערכת שווי חוזי ביטוח לפי 4 IFRS, הערכת מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19 IAS, תמחור חוזי ביטוח חיים (ביטוח חסכון טהור, ביטוח ריסק טהור, ביטוח לכל החיים, ביטוח מעורב- ביטוח מנהלים וביטוחי גימלא מכל הסוגים) באמצעות קצבאות חיים (קצבאות חיים קבועות/ משתנות/ דחויות/ אינסופיות וזמניות) וטבלאות תמותה (טבלת תמותה רגילה/ סלקטיבית/ המייצגת חשיפה לסיכונים משתנים), הערכת שווי פוליסות חיים שונות (רזרבה רטרוספקטיבית/ פרוספקטיבית/ צילמר) וקביעת שווי ערכי פדיון וערכי סילוק לפוליסות חיים שונות.

פוליסה הינה חוזה מתועד בין המבטח למבוטח שבו מצויינים תנאי תוכנית הביטוח. בפוליסה נקבעים הזכויות והחובות של הצדדים זה כלפי זה במסגרת תוכנית הביטוח והתנאים, החריגים והסייגים המצויים בה.

א.כללי

בחוזי ביטוח חיים, ממש כמו בחוזים עתידיים מסוג Futures, בחוזי אקדמה מסוג Forward ובעסקאות החלפה (Swaps), נהוג להבחין בין תמחור בעת הנפקת הפוליסה (Pricing) לבין הערכת שווי במהלך חיי הפוליסה (Valuation). בתמחור חוזה ביטוח חיים בעת הנפקת הפוליסה אנו מחשבים את הפרמיה, בעוד שבהערכת שווי חוזה ביטוח חיים במהלך חיי הפוליסה אנו מחשבים את שווייה ההוגן של הפוליסה במועד החישוב, כאשר שווי הוגן זה מכונה באקטואריה בשם רזרבה.

ב.פרמיות נטו (Net premiums)

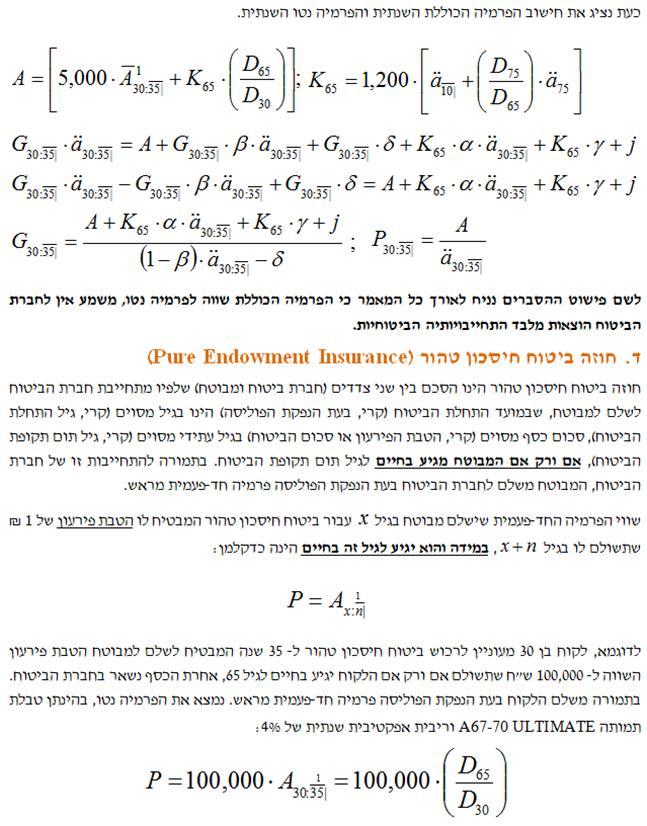

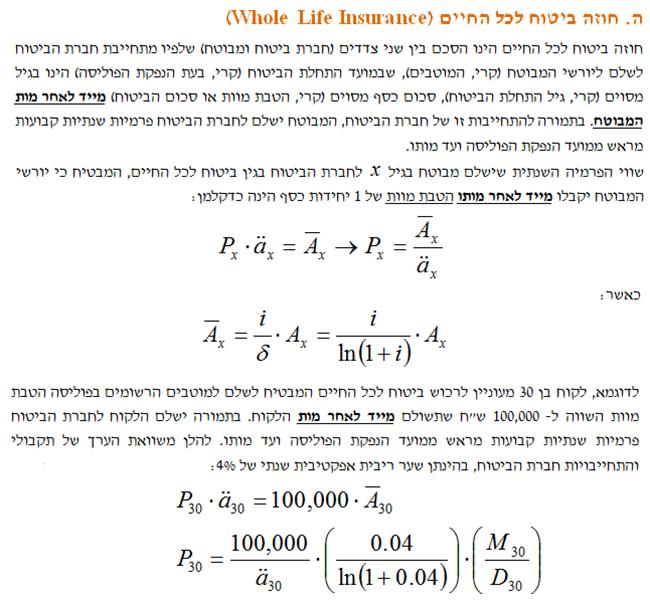

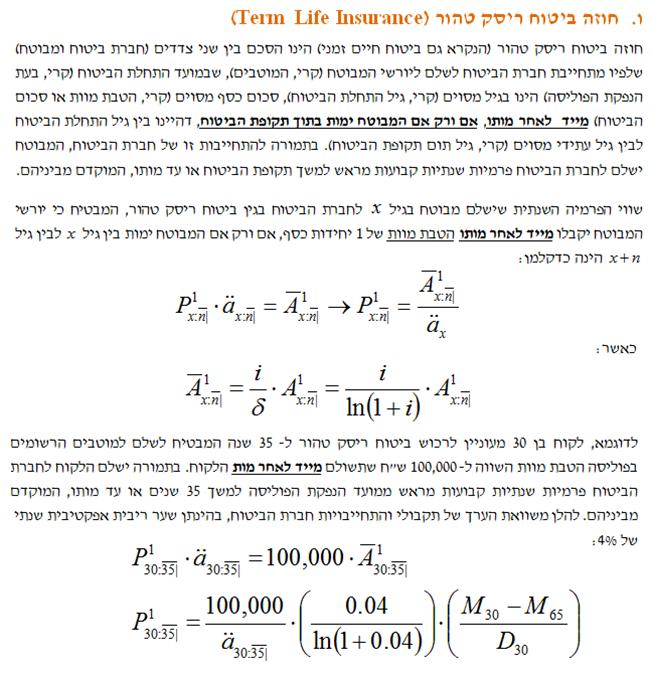

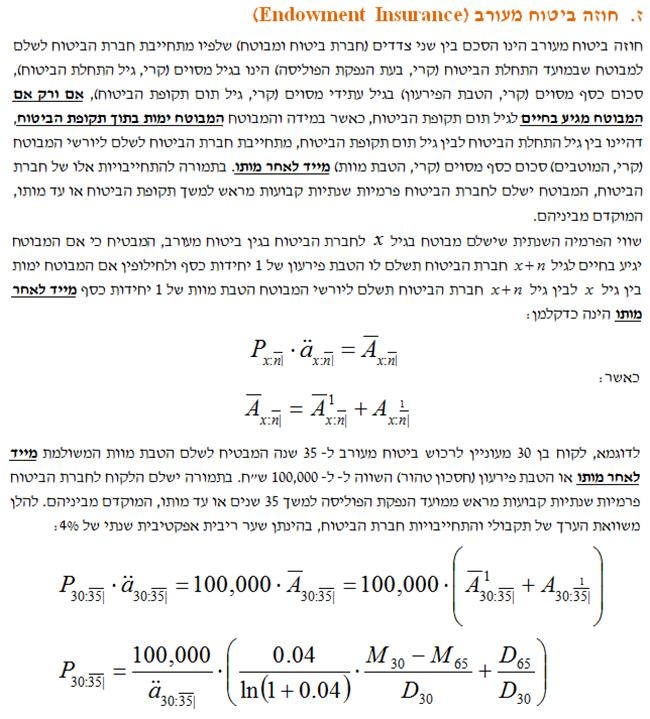

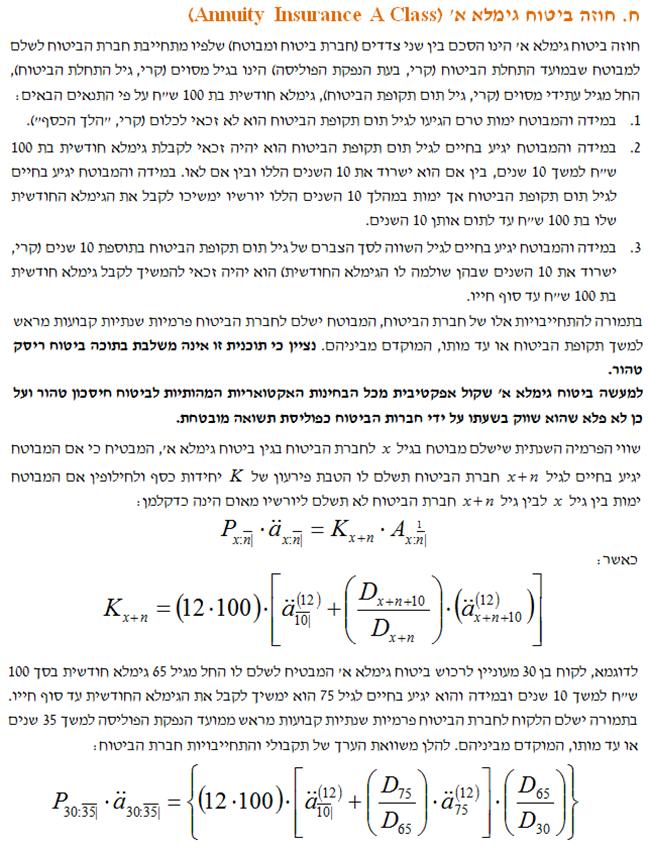

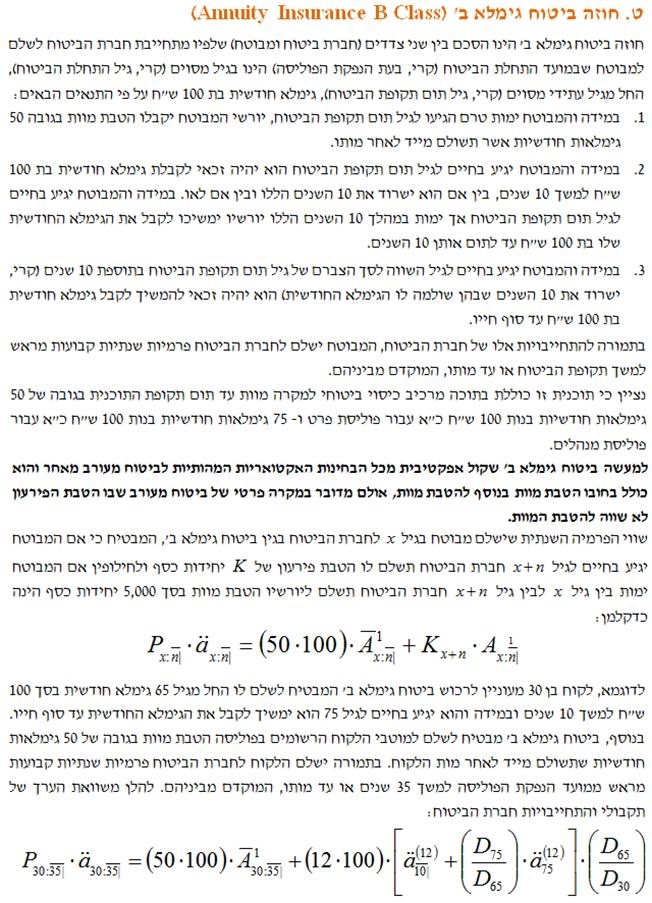

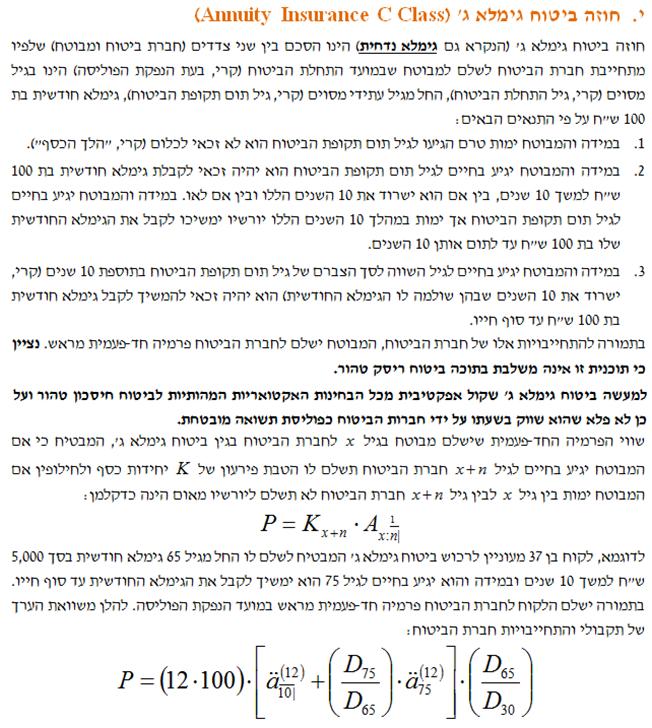

הפרמיה או הפרמיות של חוזה ביטוח חיים הינן הסכום או הסכומים המשולמים, בדרך כלל על ידי המבוטח, עבור הזכות לקבל את הסכום המובטח בקרות אירוע מוות – או שרידות במקרה של ביטוח מעורב. על פי רוב, הפרמיות הינן קבועות, דהיינו, שוות בסכומן ומשולמות למשך כל תקופת הביטוח.

השיטה המקובלת למציאת פרמיות הינה להשוות את השווי הנוכחי האקטוארי של ההטבות והפרמיות, כאשר השווי הנוכחי האקטוארי של הפרמיות הינו מכפלת הפרמיה בשווי קצבת החיים הרלוונטית, כפי שהצגנו במאמרים הקודמים.

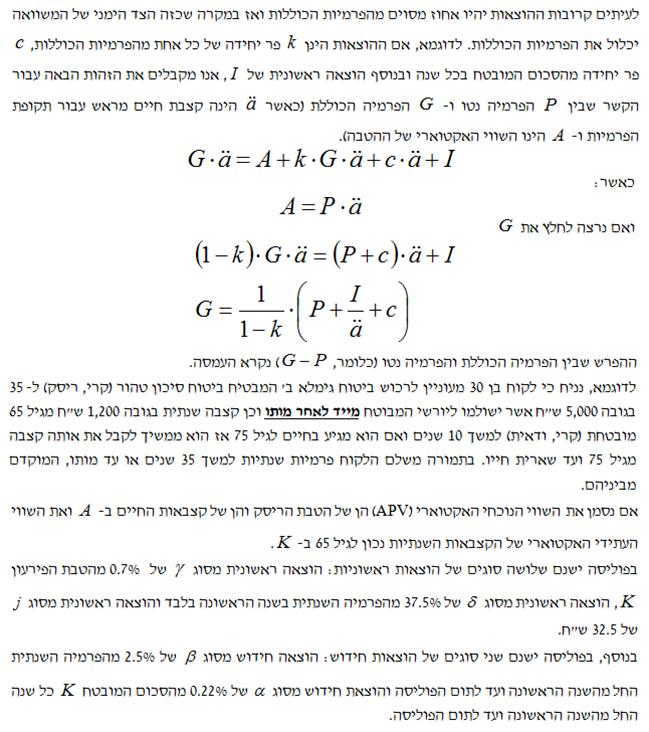

ג. פרמיות כוללות (Office premiums)

הפרמיות שבהן דנו בחלק הקודם היו פרמיות נטו, דהיינו, פרמיות המביאות בחשבון אך ורק את הריבית והתמותה, ללא שום התחשבות בהוצאות אדמניסטרטיביות חברת הביטוח. פרמיות כוללות כשמן כך הן כוללות העמסה, דהיינו, סכום המתווסף לפרמיה נטו על מנת לכסות את ההוצאות הכלליות של המבטח בחוזה הביטוח כמו גם שולי רווח.

ברגיל, הוצאות חברת הביטוח מתחלקות ל-:

- הוצאות ראשוניות – הנוצרות בעת הנפקת הפוליסה

- הוצאות חידוש – הנוצרות בכל שנה במהלך תקופת הפוליסה

כאשר כל אחת מההוצאות לעיל עשויה להיות:

- כאחוז מסוים ישירות מהפרמיה (למשל, עמלת חידוש לסוכן)

- כאחוז מסוים ישירות מהסכום המובטח

- בלתי תלויה בפרמיה או בסכום המובטח (למשל, עלות ניהול, הוצאות חיתום רפואי)

בעבר היה מקובל שהעמלה הראשונית לסוכן הייתה אחוז מסוים מהסכום המובטח, אולם כיום העמלה הראשונית לסוכן הינה אחוז מסוים מהפרמיה (בשיעור גבוה יותר מזה של עמלת החידוש).

תעריפי פרמיות בדרך כלל מצוטטים בצורה של פרמיה פר 100 ש"ח או 1,000 ש"ח סכום מובטח, הנקראת אחוז או פרומיל המסומנים כ- % או ‰ ובכך מאפשרים למעשה לגזור הוצאות כאחוז מסוים ישירות מהפרמיה וכאחוז מסוים ישירות מהסכום המובטח. הוצאות בלתי תלויות בפרמיה או בסכום המובטח מאפשרות להוסיף תוספת קבועה לפרמיה, הנקראת דמי פוליסה (סכום המתווסף לפרמיה של פוליסה ללא קשר לגובה הפרמיה או לסכום הביטוח, בעבור ביטוחים חדשים בביטוח חיים ולעיתים גם בסוגי ביטוח אחרים. הוא בא לכסות הוצאות מינימליות הכרוכות בטיפול בפוליסה במשך שנות קיומה וזאת בנוסף להעמסה להוצאות המתווספת לפרמיה נטו) המתווספת לכל אחת מהפרמיות למשל 2 ש"ח או 3 ש"ח.

משוואת הערך עבור פרמיות כוללות מורכבת כך שמצד שמאל של המשוואה מצוי השווי הנוכחי האקטוארי של הפרמיות הכוללות ומצד ימין של המשוואה סך הצברם של השווי הנוכחי האקטוארי של ההטבות/הכיסויים הביטוחיים והשווי הנוכחי האקטוארי של הוצאותיה של חברת הביטוח.

המשך במאמר הבא….

מעריכת השווי האחראית מטעם שניידר, נאור ושות': רו"ח ליטל נאור, CFV

מעריכת השווי הראשית של שניידר, נאור ושות', רו"ח ליטל נאור, בעלת הסמכות מעריכת שווי מימון תאגידי (CFV), מעריכת שווי מימון כמותי (QFV) ומודליסטית פיננסית וכלכלית (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעלת רישיון ישראלי לראיית חשבון.

.

שניידר, נאור ושות' – רואי חשבון חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ייעוץ בתחום הביקורת החקירתית (איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים) והן במתן ייעוץ כלכלי והערכות שווי מקצועיות לצורכי עסקאות, דיווח כספי וכחוות דעת מומחה לבתי משפט, בתי דין רבניים ורשויות רגולטוריות וסטטוטוריות שונות. המשרד מעסיק צוות של רואי חשבון וכלכלנים הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי ניהול סיכונים תשואה