מאמר מס' 1 בסדרה

פורסם: 11.6.17

אקטואריה הינה מקצוע שעוסק במיפוי, מידול, מדידה וניהול סיכונים ואי וודאות. שם הדיסציפלינה או תחום-דעת שבו מבוצעים מחקרים אקדמיים בתחום נקרא מדעי האקטואריה.

אז מהי בעצם אקטואריה? כל מי שלמד תואר פיננסי ובמסגרתו קורס או יותר בתורת המימון מכיר את ההבחנה המקובלת בין מימון בתנאי ודאות לבין מימון בתנאי אי ודאות.

מימון בתנאי ודאות, שבו אנו לומדים בשנה שנייה בתואר הראשון בכלכלה את הנושאים הבאים: 1) חישובי הון (ערך עתידי, ערך נוכחי); 2) חישוב ערך איגרות חוב ומחיר מניות; 3) קריטריונים לקבלת החלטות השקעה; 4) בניית תזרים מזומנים וחישובי כדאיות פרוייקטים; 5) מבנה הון ומנוף פיננסי; 6) מבנה הון וערך הפירמה (גישת מודליאני – מילר); 7) מחיר ההון של הפירמה; ו- 8) חישובי כדאיות פרוייקטים עם הלוואות ייעודיות עסקאות חכירה – איננו אקטואריה. למעט כאשר אנו עושים שימוש בריבית שוק מותאמת לסיכון לצורך חישוב ערך מניות, חישובי כדאיות פרויקטים, תמחור איגרות חוב קונצרניות וקביעת מחיר ההון של הפירמה. אבל בגדול במימון בתנאי ודאות אנו עושים שימוש בריבית שוק חסרת סיכון לצורך חישובי הון (כגון ערך עתידי וערך נוכחי של פיקדונות ותוכניות חיסכון/הפקדות) וחישוב ערך איגרות חוב ממשלתיות (צמודות ולא צמודות כאחד).

בעוד שמימון בתנאי אי ודאות, שבו אנו לומדים בשנה שנייה בתואר הראשון בכלכלה את הנושאים הבאים: 1) קריטריונים לקבלת החלטות השקעה בתנאי אי-ודאות (מקסימום תוחלת, תוחלת התועלת, Max-Max ,Max-Min, הורוביץ, מודל תוחלת שונות, SSD ,FSD, ישומי ניתוח הסיכון- פרמיית סיכון, פרמיית ביטוח); 2) בחירת תיקי השקעות (מודל מרקוביץ', תיקי השקעות יעילים, קורלציה בין מניות, פיזור השקעות ותועלת, רווח מפיזור הסיכון, תיק מינימום סיכון, בניית תיקים יעילים לפי סיכון נדרש, תיקי השקעות עם אפשרות ללוות ולהלוות וארביטרז'); 3) המודל לתמחור נכסי הון (CAPM) והרחבותיו (עקרונות המודל, קו שוק ההון, פרופורציות השקעה אופטימליות, סיכון סיסטמטי וסיכון ספציפי, ה"ביתא" וחישובה. בדיקות תקפות מודל CAPM ומודלים נוספים כגון APT); 4) מודלים אלטרנטיבים לבחינת ביצועי השקעות (הערכת ביצועי קרנות נאמנות, מדד שארפ, טריינור, ג'נסן, ממצאים אמפיריים ומבחנים לבחינת יעילות שוק ההון); 5) מח"מ, קמירות וחיסון תיקי איגרות חוב; 6) חוזים עתידיים, ארביטרז' ומכירות בחסר; 7) אופציות פיננסיות (סוגים, אסטרטגיות, שווי פנימי, שווי נאיבי, המודל הבינומי של קוקס-רוס-רובינשטיין, Put Call Parity ומודל בלק-שולס-מרטון); ו- 8) אופציות ריאליות (RADR, With and Without Method, אופציית נטישה/חיסול, אופציית הרחבה, אופציית צמצום, אופציית דחייה ואופציה להאריך) – הוא למעשה אקטואריה. למרות שבתמחור אופציות אנו עושים שימוש בריבית שוק חסרת סיכון, הרי שההתאמה לסיכון נעשית באמצעות השימוש בהסתברויות הנייטרליות לסיכון (הן במודל הבינומי והן במודל בלק אנד שולס) ולא באמצעות שימוש בריבית שוק מותאמת לסיכון.

למה הוא אקטואריה? מעצם ההגדרה, הרי בכל הנושאים הללו אנו מנתחים את מרכיבי אי הודאות הגלומים בהשקעה ומכמתים אותם לכדי שיעור היוון מותאם לסיכון בין אם לצורך תמחור ובין אם לצורך ניהול הסיכונים.

אז מה בעצם אומר לנו אותו שיעור היוון המותאם לסיכון? שיעור ההיוון המותאם לסיכון אומר לנו פעם אחת שהוא מתחשב בערך הזמן של הכסף, דהיינו, שהוא מביא בחשבון את העובדה שהתזרים (או התשלום) אמור להתקבל (או להיות משולם) אי שם בעתיד ועל כן אותו שיעור היוון מורכב מרכיב שנקרא שיעור ריבית חסרת סיכון המותאם למשך החיים הממוצע של ההשקעה. פעם שנייה, שיעור ההיוון המותאם לסיכון אומר לנו שהוא מתחשב גם בסיכוני הבסיס של ההשקעה, דהיינו, שהוא מביא בחשבון את העובדה שהתזרים (או התשלום) לא יתקבל (או ישולם) במלואו או בכלל.

הסיכון הראשון שאנו נחשפים אליו בלימודי המימון בתנאי אי ודאות הינו סיכון שוק. לאמור- הסיכון שערכה של השקעה יירד, כתוצאה מתזוזה בלתי צפויה באחד או יותר מגורמי הסיכון הבאים: שיעור ריבית, שער חליפין, מדד מחירים, מחיר סחורה ומחיר ני"ע. הסיכון השני שאליו אנו נחשפים בלימודי המימון בתנאי אי ודאות הינו סיכון אשראי, דהיינו, הסיכון להפסד כתוצאה מפשיטת רגל של צד נגדי לעסקה או כתוצאה מאחד או יותר מאירועי האשראי הבאים: אי עמידה בהתחייבות, הורדת דירוג אשראי, הרחבת מרווחי אשראי ופשיטת רגל. נניח והשקעתי במניה מסוימת 100 ₪. אם היא ירדה מ- 100 ₪ ל- 80 ₪ (קרי, הפסד של 20%) אז חוויתי סיכון שוק כי היה שינוי במחיר המניה, אבל אם היא התרסקה מ- 100 ₪ ל- 0 (קרי, הפסד של 100%) אז למעשה חוויתי סיכון אשראי, כי החברה פשטה רגל. למעשה מי שמנתח, מכמת ומנהל את הסיכונים הללו נקרא אקטואר.

אז איך זה שכולם חושבים שאקטואר זה רק מי שמתמחר סיכונים חיים וסיכונים פנסיוניים ועובד בחברות ביטוח? מדובר בלקונה/ שנוצרה בישראל ושלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) פועלת על מנת לתקנה בה. בארץ אקטוארים נחשבים רק אלו העוסקים בתמחור חוזי ביטוח חיים (כגון: ביטוח חסכון טהור, ביטוח ריסק טהור, ביטוח לכל החיים, ביטוח מעורב, ביטוחי גימלא וביטוחי חיים נוספים עם פוליסות עולות ויורדות) באמצעות קצבאות חיים (קצבאות חיים קבועות, משתנות, אינסופיות, זמניות, דחויות, מראש ובפיגור), פונקציות הישרדות וטבלאות חיים (טבלת תמותה רגילה, טבלת תמותה סלקטיבית, טבלת תמותה המייצגת חשיפה לסיכונים משתנים) ובחישוב הרזרבות בתיק ביטוח החיים בחברת ביטוח (רזרבה רטרוספקטיבית, רזרבה פרוספקטיבית ורזרבת צילמר) או לחילופין אלו העוסקים בתמחור חוזי ביטוח פנסיוניים (כגון: פנסיית יסוד, פנסיה מקיפה, פנסיה תקציבית וביטוח מנהלים), בחישוב זכויות העמיתים בקרנות (פנסיית שארים, פנסיית זקנה, פנסיית נכות ופנסיית אלמנה) ובעריכת מאזנים אקטואריים של קרנות פנסיה.

אולם בעולם הגדול ישנה דיכוטומיה ברורה בין אקטוארים העוסקים בסיכוני חיים, לאקטוארים העוסקים בסיכונים אלמנטריים (קרי, ביטוח כללי), לבין אקטוארים העוסקים בסיכוני בריאות, לבין אקטוארים פנסיוניים ואקטוארים פיננסיים (העוסקים בסיכונים פיננסיים).

עיוות נוסף הוא שחברות הייעוץ הגדולות בישראל מכונות בארץ הקודש משרדי רו"ח – אולם קצרה היריעה מלהכיל את כל העיוותים הקיימים בשוק.

בסדרת מאמרים זו נעסוק בתחום אקטואריית סיכוני חיים, כאשר מטרתנו היא להכיר לקורא את שוק ביטוחי החיים בארץ, את יסודות מתמטיקת האקטואריה ואת הכלים החיוניים לתמחור ביטוחי חיים.

המאמרים הראשונים יעסקו בהכרת שוק ביטוח החיים בישראל וסוגי חוזים שכיחים, לאחר מכן נעבור לדבר על פונקציות הישרדות וטבלאות תמותה, קצבאות חיים, נציג את אופן התמחור של ביטוחי החיים הקיימים ולבסוף נסביר כיצד חברת הביטוח מחשבת את הרזרבות בתיק ביטוח החיים.

סוגי הפוליסות

בתחום חוזי ביטוח החיים קיימות תוכניות רבות המבוססות על תקופות כיסוי שונות, צורות תשלום שונות וסוגי הטבות מגוונות אשר אותן המבוטחים מבקשים לרכוש. בגדול קיימות 5 תוכניות בסיסיות של ביטוח חיים המהווים את כל סוגי ביטוח החיים הנמכרים בארץ ובעולם.

- ביטוח ריסק טהור או ריזיקו (Term Life Insurance, ריזיקו) – ביטוח למקרה מוות בלבד.

- ביטוח לכל החיים (Whole Life Insurance) – בארץ ביטוח זה נמכר עד גיל 95.

- ביטוח מעורב (Endowment Insurance) – לא נמכר יותר בארץ במבנה המקורי. הורסיה החדשה שלו נקראת ביטוח מנהלים והיא שונה במהותה מהורסיה המקורית. הערה: המפקח על הביטוח אסר על חברות הביטוח למכור את המוצר הזה בארץ.

- ביטוח חיסכון טהור (Pure Endowment Insurance)– הוא חלק מהביטוח המעורב, אך ניתן לראותו כמרכיב נפרד. הערה: המוצר הזה מעולם לא נמכר בארץ.

- ביטוח גימלא (Annuity Insurance) – לא נמכר יותר בארץ על ידי חברות הביטוח, אך נמכר בהצלחה על ידי קרנות הפנסיה. הערה: לא נמכר בארץ משנות ה- 90 כי המדינה הפסיקה לסבסד אותו.

- ביטוח סיכון טהור – Term Life Insurance

בביטוח סיכון טהור (המכונה גם "ריסק", "ריזיקו" או "ביטוח למקרה מוות") אם המבוטח נפטר מכל סיבה שהיא בתוך תקופת הפוליסה (על פי רוב עד גיל הפרישה: 67 לגברים ו- 64 לנשים)– או אז חברת הביטוח תשלם למוטבים הרשומים בפוליסה את הטבת הביטוח (קרי, הסכום הנקוב בפוליסה). מאידך, אם המבוטח שורד את תקופת הביטוח (קרי, לא נפטר עד למועד תום תקופת הפוליסה) – או אז חברת הביטוח לא תשלם (לא למבוטח ולא למוטביו) את הטבת הביטוח.

אנשים קונים ביטוח סיכון טהור מסיבות רבות ומגוונות, למשל כשרוצים להבטיח סכום מסוים לשארי המשפחה לאחר מות המבוטח, או לחילופין במקרה של שותפות בעסקים – במקרה ואחד השותפים ימות אז יתר השותפים יקבלו את הטבת הביטוח (תחת ההנחה שהמוטב הוא העסק). נציין כי ביטוח סיכון טהור אפשר לכתוב את מי שרוצים כמוטבים.

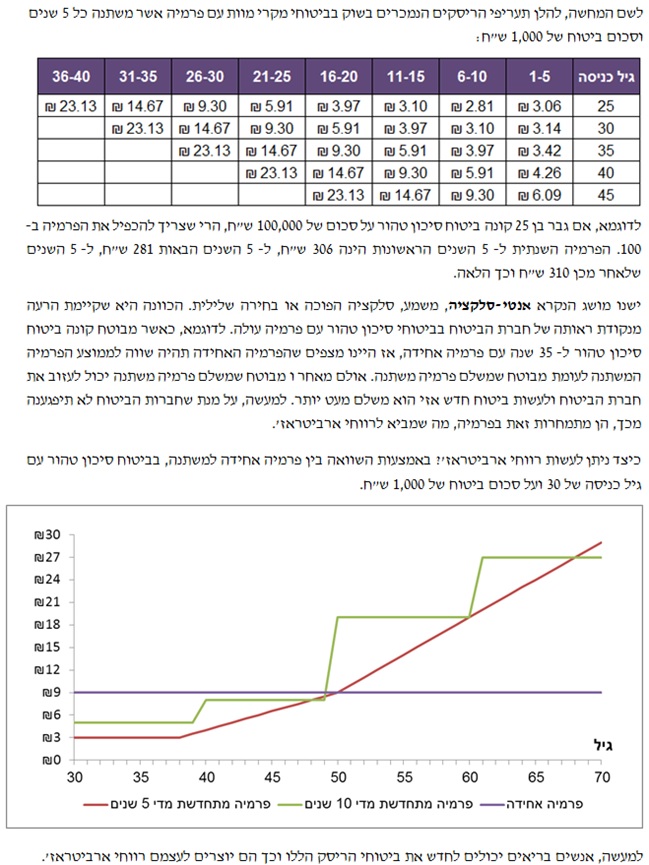

מקרה מאוד שכיח של ביטוח סיכון טהור הינו הלוואות משכנתא. במסגרת נטילת הלוואת משכנתא, הבנק המלווה מחייב את שני בני הזוג לקנות ביטוח סיכון טהור, כאשר המוטב הוא הבנק והביטוח הוא על המינימום מבין חיי בני הזוג (כלומר, על הראשון ש"הולך" מבין השניים) על גובה קרן המשכנתא שנותרה לפירעון. לדוגמא, נניח שביום מסוים זוג כלשהו נכנס לבנק ויצא עם משכנתא של חצי מיליון ₪. למעשה, ברגע שאחד מבני הזוג נפטר, חברת הביטוח מכסה את תשלום המשכנתא. אולם, מאחר ויתרת הקרן שנותרה לפירעון הולכת ופוחתת, הרי שכדאי אחרי בערך 6-7 שנים למחזר את ביטוח הריסק, הואיל וסכום הביטוח וגובה הפרמיה אינם מתעדכנים בהתאם ליתרת הקרן המשכנתא שנותרה לפירעון. נסביר כי אם שני בני הזוג הם בני 30, הרי שתמחור ביטוח סיכון טהור נעשה מנקודת מבט של גבר ואישה בני 30. אך אם בני הזוג הם כבר בני 35 – אז כבר ההסתברות למוות גבוהה יותר ולכן כדאי לעדכן את הביטוח כי זה יוריד את הפרמיות.

מרבית ביטוחי הריסק בארץ הינם עד גיל הפרישה (ישנם גם חוזים עד גיל 70), כאשר גיל הפרישה, נכון לכתיבת שורות אלו, הינו 67 לגברים ו- 64 לנשים.

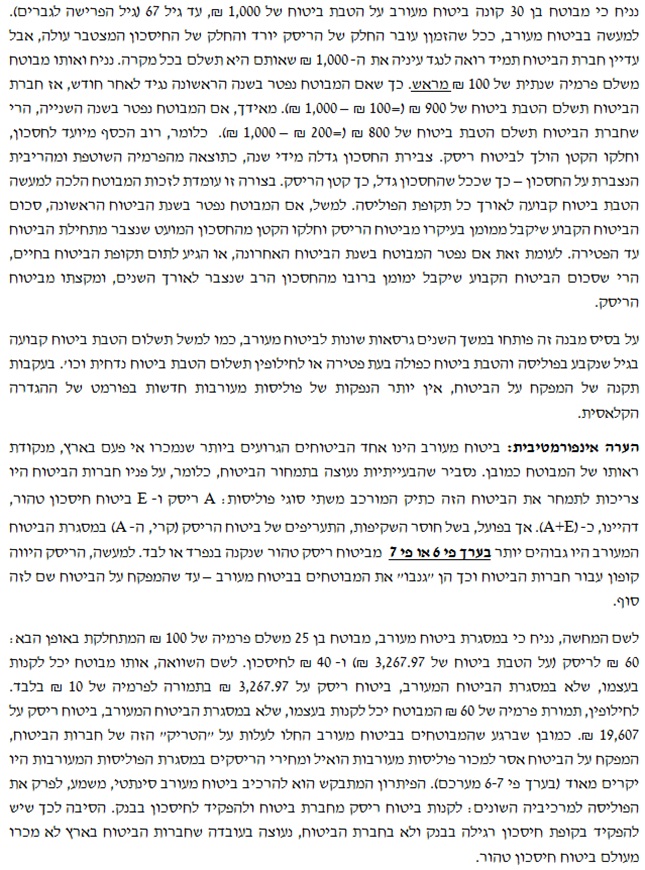

ישנן מספר אפשרויות לשלם את הפרמיה לחברת הביטוח. האפשרות הראשונה, הינה פרמיה קבועה לאורך כל תקופת הפוליסה, כאשר ביום הקניה האקטואר של חברת הביטוח מתמחר את הפרמיה והיא רלוונטית לכל אורך חיי הפוליסה. האפשרות השנייה הינה פרמיה המשתנה מדי שנה, בהתאם לטבלה מוגדרת ואז המובטח לא חייב לשלם עד סוף תקופת הפוליסה. למשל, הפוליסה תקפה עד גיל 70 אך המבוטח משלם פרמיה משתנה רק עד גיל 50 ומגיל 50 ואילך הוא לא משלם יותר כלום וזה כבר מוכנס בחישוב הפרמיה. האפשרות השלישית הינה פרמיה המתחדשת במועדים שונים, על פי רוב כל 5 שנים, כך שלמעשה כל 5 שנים התמחור נעשה מחדש (כאשר יודעים מראש מהו גובה העליה).

הערה אינפורמטיבית: לאחר מספר שנים ממועד רכישת הפוליסה, כדאי למבוטח לבדוק האם שווה לו למחזר את הפוליסה. ישנן חברות בשוק הישראלי הממחזרות את הפוליסה מדי שנה באופן אוטומטי, לאורך כל חיי הפוליסה. כל שנה שהמבוטח נשאר בחיים אותן חברות מוכרות את הפוליסה שלו וקונות לו במקומה פוליסהחדשה בתנאים טובים יותר. הסיבה שהמיחזור כדאי למבוטח נעוצה בעובדה שאותן חברות אינן דורשות מהמבוטח לעבור חיתום בריאות.

נגדיר מושג בשם "גיל אקטוארי". הגיל האקטוארי הינו הגיל שבו ההתחייבויות והתקבולים של חברת הביטוח מתאזנים. זוהי הסיבה לגירעונות בקרנות הפנסיה הישנות, רוצה לומר, קליטה של עמיתים חדשים לקרנות הפנסיה לאחר הגיל האקטוארי.

לסיכום, ביטוח סיכון טהור הינו אחד מסוגי חוזי הביטוח הנמכרים ביותר בשוק, והוא השכיח ביותר. עוד נציין כי כאשר ביטוחי סיכון טהור נמכרים לקבוצת מבוטחים (קרי, ביטוח קבוצתי) הרי שהם אינם מתומחרים לפי גיל הלקוח הבודד כי אם לפי הגיל הממוצע של חברי הקבוצה (על פי רוב חברי הקבוצה הינם מפעלים, ארגוני עובדים וכו'). למעשה נוצר מצב שהעובדים הצעירים שבקבוצה "מממנים" את העובדים המבוגרים. אולם היתרונות בביטוח קבוצתי הינם ש-: 1) התעריפים יותר נמוכים; 2) המעביד משתתף בתשלום הפרמיה; 3) המעביד הוא בעל הפוליסה; 4) הפוליסה איננה כוללת מרכיבי חיסכון.

ביטוח לכל החיים – Whole Life Insurance

בביטוח לכל החיים, אם המבוטח נפטר מכל סיבה שהיא (מלבד מחריגים לפוליסה) בתוך תקופת הפוליסה (עד גיל 95 לגברים ונשים כאחד) – או אז חברת הביטוח תשלם למוטבים הרשומים בפוליסה את הטבת הביטוח (קרי, הסכום הנקוב בפוליסה). מאידך, אם המבוטח שורד את תקופת הפוליסה (קרי, לא נפטר בגיל 95) – או אז חברת הביטוח תשלם למבוטח עצמו את הטבת הביטוח.

זהו ביטוח המשלב בתוכו אלמנט של ריסק ואלמנט של חיסכון, כאשר הביטוח אומר שאם המבוטח נפטר מסיבה כלשהי לפני תום תקופת הפוליסה (נזכיר כי הפוליסות הללו נמכרות בארץ עד גיל 95) הרי שהמובטים הרשומים בפוליסה יקבלו את סכום הביטוח בקרות אירוע המוות, ובנוסף קיימת הטבה נוספת לפיה, ברגע שהמבוטח מגיע לגיל 95 בחיים הוא מקבל בעצמו את סכום הביטוח. למעשה, כך או כך חברת הביטוח תשלום את הכסף כסכום הוני חד-פעמי ולא כקצבה חודשית. למעשה זוהי ורסיה קטנה של ביטוח מעורב.

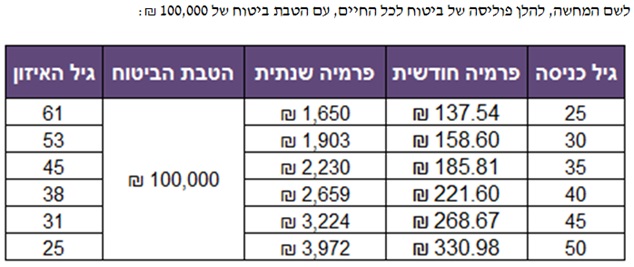

הסבר לטבלה לעיל: מבוטח בן 25 קונה פוליסת ביטוח לכל החיים, עם הטבת ביטוח של 100,000 ₪ ומשלם מעכשיו כל שנה פרמיה שנתית בגובה 1,650 ₪. מחד, במידה והמבוטח נפטר טרם הגיעו לגיל 95, הרי שמוטביו יקבלו את הטבת הביטוח. מאידך, במידה והמבוטח מגיע בחיים לגיל 95, הוא בעצמו יקבל את הטבת הביטוח. למעשה נקודת האיזון של חברת הביטוח הינה בערך בגיל 60. כלומר, אם אותו מבוטח בן ה- 25 ימות בגיל 65, הרי שסך ההכנסות של חברת הביטוח מהפוליסה שלו עולות על סך ההוצאות שלה מהפוליסה שלו. מאידך, אם אותו מבוטח ימות בגיל 55, הרי שסך ההוצאות של חברת הביטוח מהפוליסה שלו עולות על על סך ההוצאות שלה מהפוליסה שלו.

ביטוח מעורב – Endowment Insurance

ביטוח מעורב הינו שילוב של 2 תוכניות: תוכנית ביטוח סיכון טהור ותוכנית ביטוח חיסכון טהור. בביטוח מעורב, אם המבוטח נפטר מכל סיבה שהיא (מלבד מחריגים לפוליסה) בתוך תקופת הפוליסה (על פי רוב עד גיל הפרישה: 67 לגברים ו- 64 לנשים) – או אז חברת הביטוח תשלם למוטבים הרשומים בפוליסה את הטבת הביטוח (קרי, הסכום הנקוב בפוליסה). מאידך, אם המבוטח שורד את תקופת הפוליסה (קרי, לא נפטר לפני גיל הפרישה) – או אז חברת הביטוח תשלם למבוטח עצמו את הטבת הביטוח. למעשה תקופת הפוליסה או הגיל הנקוב בפוליסה הוא כל ההבדל בין ביטוח מעורב לבין ביטוח לכל החיים.

ביטוח חיסכון טהור – Pure Endowment Insurance

בביטוח חיסכון טהור, המבוטח קונה פוליסה (קרי, מפקיד לחיסכון סכום חד פעמי לזמן מוגדר מראש) במטרה לקבל את הטבת הביטוח בתום תקופת הפוליסה (על פי רוב עד גיל הפרישה: 67 לגברים ו- 64 לנשים). אם המבוטח שורד את תקופת הפוליסה (קרי, לא נפטר לפני גיל הפרישה) – או אז חברת הביטוח תשלם למבוטח את הטבת הביטוח. מאידך, אם המבוטח נפטר מכל סיבה שהיא בתוך תקופת הפוליסה – או אז חברת הביטוח לא תשלם מאום.

נשאלת השאלה האם בתנאים הללו לא כדאי למבוטח לחסוך את כספו בבנק חלף בביטוח חיסכון טהור? אז התשובה הראשונה היא שבעבר לא הייתה הכרה למס על הפקדות לחיסכון בעוד שכן הייתה הכרה למס של 25% על הפרמיה המשולמת לפוליסה. לעומת זאת, כיום שקופות הגמל ניתנות למשיכה מגיל 60, הרי שניתן להשוות אותן לפוליסת חיסכון טהור, מכיוון שלהפקדות לקופות גמל ישנה גם הכרה למס ובנוסף הכסף שנחסך בהן משולם באופן וודאי ללא שום קשר לעובדה האם החוסך יחיה או ימות.

התשובה השנייה היא שמכיוון וניתן להגיע לסכום חיסכון זהה לזה הנצבר בקופת חיסכון רגילה, הרי שסכום ההפקדה בביטוח חיסכון טהור (כלומר, הפרמיה) נמוך יותר מגובה ההפקדה התקופתית בקופת חסיכון רגילה, משום שהתמחור של ביטוח חיסכון טהור לוקח בחשבון, בנוסף לערך הזמן של הכסף (קרי, שיעור הריבית חסרת הסיכון), גם את ההסתברות של המבוטח לשרוד עד לתום תקופת החיסכון.

ביטוח גימלא – Annuity Insurance

ביטוח גימלא הינו ביטוח שבו המבוטח משלם פרמיה חד-פעמית או פרמיות מתחדשות תמורת קניית גימלא שתשולם לו (על פי רוב בגיל הפרישה) לתקופה מוגדרת מראש (10, 15 או 20 שנה) או לחילופין גימלא שתשולם לו עד סוף תוחלת חייו. ביטוח גימלא הינו במהותו תוכנית חסכון, שלעיתים מתווסף לה ביטוח למקרה מוות ולפעמים לא. בביטוח גמלא, בהגיע המבוטח לגיל הפרישה, או לגיל אחר שנקבע בפוליסה, הוא מקבל קצבה חודשית לכל ימי חייו. נציין כי בעוד שבביטוח מעורב אם המבוטח שורד את תקופת הפוליסה (קרי, לא נפטר עד גיל הפרישה) הוא מקבל סכום הוני חד פעמי, הרי שבביטוח גימלא אם המבוטח שורד את תקופת הפוליסה הוא מקבל קצבה חודשית (לתקופה הרשומה בפוליסה). הערה: בעבר זה מוצר זה לא נמכר בהצלחה דרך חברות הביטוח, הואיל וקרנות הפנסיה מכרו אותו כ"קרן פנסיה". אי לכך מוצר זה לא נמכר יותר בארץ.

קיימים 4 סוגי פוליסות של ביטוח גימלא:

- ביטוח גימלא א' – בתוכנית זו המבוטח משלם פרמיה חודשית קבועה ושוטפת עד התאריך שנקבע בפוליסה (על פי רוב גיל הפרישה). החל מהגיל שנקבע בפוליסה תשולם קצבה חודשית וקבועה, כל זמן שיחיה. בביטוח גימלא א' אין ביטוח ריסק עד לגיל שנקבע בפוליסה, כך שאם המבוטח ימות טרם הגיעו לגיל שנקבע בפוליסה הרי מוטביו יקבלו את ערך הפדיון (קרי, כמות הכסף שנצברה בפוליסה שהמבוטח יכול לקבל באופן מיידי במידה והוא מבטל את הפוליסה).

- ביטוח גימלא ב' – כמו בביטוח גימלא א' גם בביטוח גימלא ב' המובטח מפריש פרמיה חודשית קבועה עד לגיל שנקבע בפוליסה והחל מהגיל שנקבע בפוליסה יקבל המבוטח קצבה חודשית וקבועה, כל זמן שיחיה. אולם בעוד שבביטוח גימלא א' לא קיים מרכיב של ביטוח ריסק, הרי שבביטוח גימלא ב' קיים גם מרכיב של ביטוח ריסק עד הגיל שנקבע בפוליסה (בגובה של 50 או 75 או 100 גימלאות חודשיות). כך שאם למשל, המבוטח ימות טרם הגיעו לגיל שנקבע בפוליסה הרי שמוטביו יקבלו את את הגבוה מבין ביטוח הריסק (בגובה של 50 או 75 או 100 גימלאות חודשיות) וערך הפדיון (קרי, כמות הכסף שנצברה בפוליסה שהמבוטח יכול לקבל באופן מיידי במידה והוא מבטל את הפוליסה). ברור שהקצבה החודשית שתתקבל מביטוח גימלא ב' תהיה נמוכה יותר מזו שתתקבל מביטוח גימלא א', הואיל וחלק מסוים מהפרמיה המשולמת בביטוח גימלא ב' מיועד לרכישת ביטוח ריסק.

- ביטוח גימלא ג' – בביטוח גימלא ג' אין פרמיות שוטפות אלא רק פרמיה חד פעמית. למעשה, המבוטח מפקיד סכום כסף אשר נשאר בחברת הביטוח עד לגיל שנקבע בפוליסה וצובר ריבית והצמדה, והחל מהגיל שנקבע בפוליסה המבוטח יקבל קצבה חודשית הנגזרת מהחסכון שנצבר. נציין כי בביטוח גימלא ג' אין מרכיב של ביטוח ריסק. ביטוח גמלא ג' נוצל לא אחת לשם הפקדת כספים בביטוח מנהלים כאשר שכיר קיבל מענק או תוספת חד פעמית למשכורתו. מאחר שבביטוח מעורב או בביטוח גימלא א' ההפרשה הינה קבועה ואין טעם להפריש יותר מאחר שזכויות המבוטח אינן גדלות בהתאמה, הרי שפרמיות הנובעות מתוספות חד פעמיות או ממענקים לשכרו של המבוטח הלכו באופן טבעי לקניית ביטוח גימלא ג'.

- ביטוח גימלא ד' – כמו בביטוח גימלא ג' גם בביטוח גימלא ד' אין פרמיות שוטפות אלא פרמיה חד פעמית. השוני בין התוכניות נעוץ בכך שבביטוח גימלא ד' חברת הביטוח משלמת את הקיצבה החודשית החל מהחודש שלאחר ההפקדה. ביטוח גימלא ד' נותן למעשה מענה לצורך של הפיכת סכום הוני שמקבל אדם בגיל שנקבע בפוליסה לקצבה חודשית. באופן זה נחסך מהמבוטח "כאב הראש" של ניהול הכספים ההוניים.

נסביר כי ביטוחי הגימלא לא נמכרים יותר בארץ ויש לכך סיבות רבות.

הסיבה הראשונה היא שניתן לקבל את המוצר הזה דרך קרנות הפנסיה (זהו מרכיב הזקנה בקרנות הפנסיה) ועל כן אין כל טעם לקנות אותו במיוחד כי כבר יש כיסוי פנסיוני.

הסיבה השנייה הינה שחברות הביטוח עבדו עם לוחות תמותה לא מעודכנים. נסביר כי החל משנת 2000 כל החברות הביטוח בלי יוצא מכן הכלל, העלו את העתודות לביטוחי הגימלא. כך למשל, אם למבוטח כלשהו היה סכום צבור של 1 מיליון ₪ בפוליסה, אז חברות הביטוח הוסיפו על זה עוד 100 אלף ₪ או 200 אלף ₪ (כלומר, הוסיפו עתודה של 100%). מדוע? מאחר וחישוב הקצבה החודשית נעשה לפי טבלאות תמותה שהתבססו על על אוכלוסיית בריטניה בשנת 1955, אבל עם איזשהו תיקון ישראלי לא כל כך מוצלח (קרי, הזזה של הטבלה בשנתיים, התאמה שלא עזרה לחברות הביטוח ועדיין הביאה אותן לגירעון אקטוארי). נסביר כי בשנת 1955 באנגליה, הבריטים (גברים ונשים כאחד) "מתו כמו זבובים" יחסית לישראלים (גברים ונשים כאחד) בישראל בשנות ה- 80 וה- 90 (השנים אשר בהן שווקו ביטוחי הגימלא) ואז חברות הביטוח הגיעו לגירעון. למה גירעון? הואיל וחברת הביטוח הבטיחה לשלם למבוטח גימלא חודשית (נניח של 5,000 ₪) כל זמן שהוא הוא חי, אולם אין לה מספיק עתודות, ואז היה על האקטואר של חברת הביטוח להוסיף כסף לעתודות מתוך הונה העצמי של החברה. למשל, בפוליסת ביטוח מסוג גימלא ב' שהונפקה בשנת 1987, האקטואר של חברת הביטוח העמיד את העתודה כבר בשנת 1987 על הסכום שייצבר בפוליסה עד לשנת 1997 (ז"א 10 שנים ממועד הנפקת הפוליסה). ואז באו האקטוארים ושכנעו את המפקח על הביטוח שמשהו "לא בסדר" עם טבלאות התמותה שאיתן הם עובדים. המפקח בתגובה הוציא לחברות הביטוח הנחיות בדבר אופן חישוב העתודות, הואיל ומה שהן שמו כעתודות איננו מספק באופן נאות. למעשה המפקח דרש מחברות הביטוח להוסיף לעתודה סכום נוסף בגין ה- Longevity (אריכות הימים או הישרדות המובטחים) אשר לא בא לידי ביטוי בטבלאות התמותה הבריטיות המיושנות. רק על מנת לסבר את האוזן, על פי טבלאות התמותה הללו המבוטחים היה אמורים למות, נגיד, בגיל 85 וכך חושבו העתודות, אך חברות הביטוח גילו כי המבוטחים "מסרבים למות" ומתעקשים לחיות חיים ארוכים בממוצע עוד 5 שנים, כלומר, עד גיל 90. כלומר חברות הביטוח נדרשו לממן למבוטחים שלהן קצבאות חודשיות למשך 60 חודשים נוספים מכיסן הפרטי, דהיינו, מהונן העצמי. לפיכך, על חברות הביטוח היה להפריש יותר עתודות. נציין כי רק ההפרשה לעתודות בגין ביטוחי היגמלא הללו הסתכמו בכלל השוק הישראלי בכמה מיליארדי ₪. למעשה חברות הביטוח הפסידו בכל ביטוחי הגימלא בגלל שתוחלת החיים האמיתית הייתה גבוהה מתוחלת החיים הצפויה.

הסיבה השלישית היא הכרה במס של 25% בלבד בביטוח גימלא בעוד שבביטוח לקצבה בקרנות הפנסיה הייתה הכרה במס של 35%.

לסיכום, כל סוג של פוליסת ביטוח חיים הנמכרת כיום בישראל הינה ורסיה של אחד מ- 5 סוגי ביטוח החיים שפורטו במאמר זה.

המשך במאמר הבא….

*למען גילוי נאות הכותב הינו אקטואר אשר עורך חוות דעת אקטואריות וכלכליות נגד חברות ביטוח ובנקים, נותן ייעוץ בתחום הערכות השווי ומתמנה ע"י בתי משפט ובתי דין כאקטואר וככלכלן מוסמך. הנושאים בהם עוסק הכותב הינם בין היתר: היוון התחייבויות מעביד לפי תקן 19 IAS, הערכות שווי עסקים, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, בדיקת תוכניות ביטוח ופנסיה, תוכניות עסקיות, תכנון תוכניות ביטוח חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד. הכותב הינו יו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה