מאמר מס' 5 בסדרה

פורס.ם: 6.6.17 צילום: יח"צ

- נתונים והנחות (המשך מהמאמר הקודם)

- על פי חישובינו לא יחול מס על פנסיות או מענקים של הבעל ובגיל פרישה. וכן לא יחול מס על פנסיות של האישה בגיל פרישה.

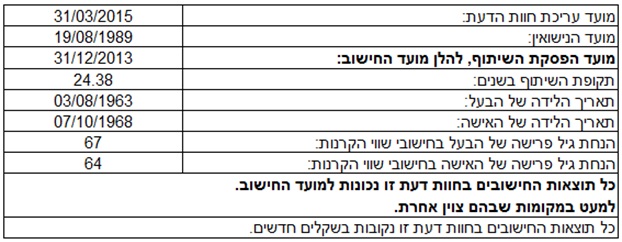

- הנחנו גיל פרישה 67 לגבר ו- 64 לאישה.

- נציין כי לגבי צבירות תגמולים ופיצויים של הבעל והאישה בקופות גמל הנחנו כי המימוש יערך רק בגיל הפרישה. להלן תמצית האפשרויות הנוספות: תגמולים של שכיר מכל סוג ניתנים למשיכה רק בעת עזיבת העבודה ולפחות מחצית שנה מיום העזיבה, או התחלת עבודה אצל מעסיק חדש שאינו מפריש לתגמולים, או אם יהפוך לעצמאי, או בפרישה. אזי: אם נצברו עד 31/12/1999 לא יחויבו במס. אך תגמולים המיועדים לקצבה שנצברו לאחר 31/12/1999 ולפני 31/12/2004, אשר ימשכו לפני גיל פרישה יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מביניהם. תגמולים שנצברו לאחר 31/12/2004, מכל סוג אשר ימשכו לפני גיל 60 יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מביניהם. תגמולים שנצברו החל מ- 1/01/2008 ואילך הונח שהם מיועדים לפנסיה מגיל פרישה ואם ימשכו לפני כן יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מביניהם.

- כללי לגבי פיצויים: פיצויים המושקעים בקרן לקצבה ישולמו כפנסיה. פיצויים הופכים לנזילים בעת תשלומם בנסיבות מזכות בפיצויים. על הפיצויים עשוי לחול מס שונה ממה שהונח אם בעת התשלום יעלה הסכום על תקרת הפטור (משכורת בשנה ולא יותר מהתקרה הפטורה כפול מספר שנות עבודה).

- נציין כי החישובים שביצענו בארבעת המאמרים הקודמים מבוססים על הנחות מסוימות, לרבות תשואות הקרנות והפרשות לקרנות עד גיל פרישה. בין השאר הונחה הנחת יסוד שסכומים המיועדים לקצבה, אכן ינוצלו לקצבה מגיל פרישה ואילך. הנחות אלה הן חזקות מאוד ואם הן לא תתקיימנה יחולו שינויים בחישובינו.

- אם יבחרו הצדדים לשלם קצבה חודשית במקום לשלם סכום חד פעמי נכון למועד החישוב, יש להוסיף לסכומים המפורטים בעמודה "קצבה חודשית" בטבלאות שלהלן הצמדה למדד, בהתאם ליחס בין המדד האחרון שיהיה ידוע בטרם הפרישה, לבין המדד האחרון הידוע ביום החישוב.

- היוון הפנסיות/מענקי הפרישה של הבעל והאישה חושב לפי ריבית בשיעור של 3% לשנה ובהתחשב בהסתברויות התמותה של כל אחד מבני הזוג ממועד עריכת חוות הדעת ואילך. הסתברויות התמותה בהן התחשבנו חושבו לפי הוראות משרד האוצר לגבי חישובים אקטואריים בקרנות פנסיה, בחוזר שמספרו 2012-3-4.

- בחישוב נכסי הקריירה השתמשנו בריבית של 17% להיוון ההפרש החודשי של הבעל ממועד עריכת חוות הדעת ועד גיל 70. לצורך היוון ההפרש החודשי לתקופה בין מועד החישוב למועד עריכת חוות הדעת השתמשנו בריבית של 4%. לצורך חישוב נכסי הקריירה השתמשנו בהסתברויות תמותה ובשיעורי נכות. לגבי שיעורי תמותה, ההערכה מבוססת על לוחות תמותה עדכניים לחברות הביטוח ושיטות החישוב כפי שמפורט בחוזר 2012-3-4. שיעורי הנכות נקבעו גם הם בהתאם לחוזר 2012-3-4 של קרנות הפנסיה.

- שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 4% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את הסכומים המפורטים בעמודה "סכום חד פעמי במועד החישוב" בטבלאות להלן, ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליהם 31%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת, לבין המדד האחרון הידוע במועד החישוב, ו- 4% ריבית צמודה לשנה.

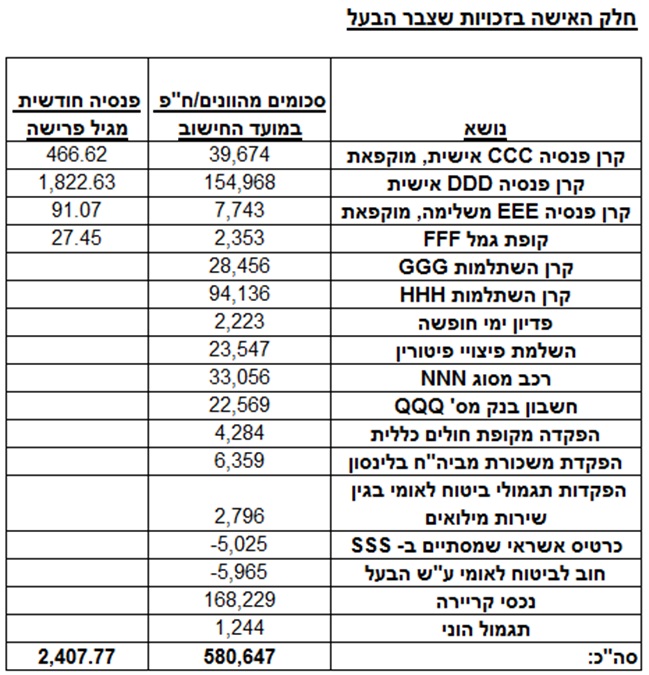

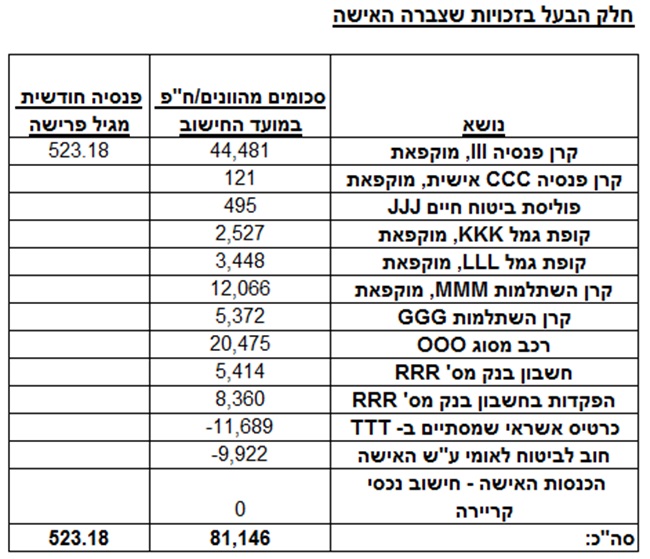

- תוצאות החישוב האקטוארי נכון למועד החישוב (בש"ח)

- מסקנת האיזון

הפרש לזכות האישה נכון למועד החישוב: 499,501 ₪ = (81,146 ₪ – 580,647 ₪)

הפרש לזכות האישה משוערך נכון למועד עריכת חוות דעת: 531,020 ₪ =X (1+0.0631) 499,501 ₪

הערות הסבר:

בסדרת מאמרים זו הצגנו שלוש אפשרויות לאיזון המשאבים.

האפשרות הראשונה: איזון כל הזכויות לרבות זכויות פנסיוניות ומענקי פרישה בסכום חד פעמי (ראו הטור השני משמאל בטבלה).

לחילופין, האפשרות השניה: בזכויות שהן פנסיוניות, האיזון יהיה החלק החודשי בפנסיות מגיל פרישה (ראו טור מצד שמאל בטבלה). לגבי שאר הזכויות האיזון יערך לפי הטור סכום חד פעמי ראו הטור השני משמאל בטבלה).

לחילופי חילופין, האפשרות שלישית: החלטנו להציע נוסחא לחלוקה בפועל של הקרנות אם יחליט מי מהצדדים שלא לבחור בדרך של היוון הזכות.

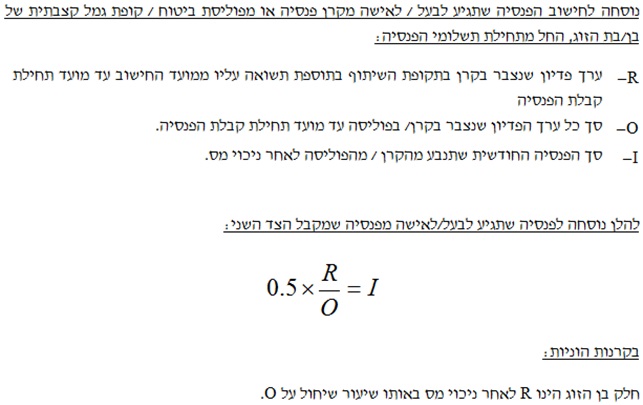

הבהרה: נציין כי כבר חישבנו את סכומי הפנסיות שכל צד צריך לשלם לצד השני (כולל פירוט של אופן ההצמדה העתידית), למקרה שיבחרו הצדדים לא להוון זכויות, ראו טור מצד שמאל בטבלה. חישוב זה מבוסס על תשואה צפויה של 3% בקופות גמל / פוליסות ביטוח וכן תשואה צפויה של 3.74% בקרנות פנסיה. להלן נוסחה כללית נוספת לאיזון:

כמובן שקיימות אפשרויות רבות לשילובים בין החלופות שצוינו לעיל.

*למען גילוי נאות מר פולניצר הינו אקטואר ועורך חוות דעת אקטואריות ויועץ לחברות, המתמנה מעת לעת על ידי בתי משפט ובתי דין כאקטואר וככלכלן מוסמך. הנושאים בהם עוסקים הכותבים הינם: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19 IAS, איזון משאבים בגירושין, חישובי ריבית, אומדן התחייבויות בגין מענקים ממשלתיים, ביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי שליטה, ביצוע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים פיננסיים משובצים, אגרות חוב ואופציות, ESOPו- A409, יעוץ לחשבונאות הגנה/גידור ובדיקות אפקטיביות ההגנה (Hedge Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לרוב לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS), ואמריקאיים (US GAAP), לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי דיווח לרשויות שונות, כחוות דעת לצרכים משפטיים ולמטרות חשבונאיות ועסקיות אחרות.

הכותבת רו"ח לירון דורי הינה בעלים של משרד לירון דורי, משרד רואי חשבון ב- °360 המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי. לירון הינה בעלת ניסיון של למעלה מעשור בתפקידי ניהול בעולם הפיננסים, בהם מנהלת מחלקה עסקית בבנק דיסקונט, בעלת הסמכה לניהול סניף ומבקרת, רואת חשבון בכירה ומנג'רית במחלקת הביקורת במשרד רואי חשבון קוסט-פורר-קסירר (כיום ERNST & YOUNG ישראל). לירון מחזיקה בתואר M.B.A. במנהל עסקים עם התמחות במימון פיננסי ותואר B.A. מאוניברסיטת תל אביב בכלכלה עם התמחות בחשבונאות, רישיון ראיית חשבון בישראל מספר 109518 וחברהבלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) מספר 1084.

הכותבת רו"ח לירון דורי הינה בעלים של משרד לירון דורי, משרד רואי חשבון ב- °360 המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי. לירון הינה בעלת ניסיון של למעלה מעשור בתפקידי ניהול בעולם הפיננסים, בהם מנהלת מחלקה עסקית בבנק דיסקונט, בעלת הסמכה לניהול סניף ומבקרת, רואת חשבון בכירה ומנג'רית במחלקת הביקורת במשרד רואי חשבון קוסט-פורר-קסירר (כיום ERNST & YOUNG ישראל). לירון מחזיקה בתואר M.B.A. במנהל עסקים עם התמחות במימון פיננסי ותואר B.A. מאוניברסיטת תל אביב בכלכלה עם התמחות בחשבונאות, רישיון ראיית חשבון בישראל מספר 109518 וחברהבלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) מספר 1084.

לירון דורי, משרד רואי חשבון ב- °360 מעניק ללקוחותיו שירות מקיף לכלל הצרכים העסקיים. שירותי המשרד כוללים: ראיית חשבון – תרגום המספרים להצלחה עסקית; ייעוץ עסקי – הקמה, ניהול וקידום העסק; מינוף – בחינת הרכב האשראי האופטימלי וגיוסו. תפקיד המשרד הוא לספק שירותי ראיית חשבון באופן מקצועי, ולהפוך את המספרים לכלים פרקטיים לנסיקת העסק. זוהי ראיית חשבון ב-°360.

בעשור האחרון היה רועי אחראי על מאות עבודות להערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור חברות פרטיות וציבוריות, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בישראל.

רועי הקים ועומד בראש לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), פיתח את 9 תוכניות ההסמכה של הלשכה וכתב את כללי האתיקה והסטנדרטים המקצועיים של הלשכה. בנוסף, רועי כיהן כיו"ר הוועדה לקביעת קווים מנחים עבור רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים, המוכרת יותר בשמה הלא רשמי – וועדת פולניצר.

לרועי ניסיון כמומחה בהליכים משפטיים ובעבודה מול רשות המסים, מול רשות ניירות ערך ומול גופים סטטוטוריים אחרים. כמו כן, הוא יו"ר פורום הפרקטיקנים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל וכתב את 8 גילויי דעת של הלשכה.

רועי ייבא ארצה את המודל הטוב ביותר בעולם להערכת שווי ופיצול מכשירי חוב/הון היברידיים (כגון: אג"ח להמרה, הלוואה המירה ומסגרת מימון המירה) והתאמתי אותו למאפיינים הייחודיים של שוק איגרות החוב להמרה הישראלי. פרסום עבודה שביצע עבור חברה ציבורית בנושא זה באתרי מגנ"א ומאי"ה הביא לשינוי המתודולוגיה המשמשת בארץ להערכת שווי ופיצול מכשירי חוב והון משולבים.

רועי פיתח מתודולוגיה ייחודית לבניית עקומי תשואות להיוון תזרימי המזומנים של מכשירים (נכסים והתחייבויות) פיננסיים בכלל ולהתחייבויות פנסיוניות בפרט ומתודולוגיה ייחודית לדירוג פנימי של חברות המבוססת על נתונים המשתמעים באופן ישיר או עקיף מנתוני שוק. בנוסף, רועי פיתח את מודל פולניצר להערכת שווי השוק ההוגן של חברה פרטית, נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה, פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר, ציון פולניצר לדירוג אשראי סינטטי/פנימי של חברה ישראלית, פרמיות פולניצר לאמידת רכיב פרמיית סיכון הגודל של חברות ישראליות ובימים אלו הוא שוקד על פיתוחים נוספים.

רועי הינו מרצה מבוקש להערכת שווי, ניהול סיכונים ואקטואריה, המופיע בפני חברי הנהלה ודירקטורים, ובפורומים מקצועיים של של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. בעבר שימש כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון.

רועי הינו בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה ומימון, מאוניברסיטת בן-גוריון. כמו כן, רועי מוסמך הן כאקטואר (PRA) והן כמעריך שווי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, ומוסמך כמנהל סיכונים פיננסיים (FRM) מטעם GARP.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי פיננסים תשואה