מאמר מס' 4 בסדרה

ורסם: צילום: shutterstock

1. נתונים והנחות (המשך מהמאמר הקודם)

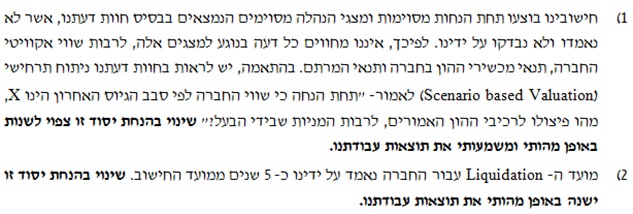

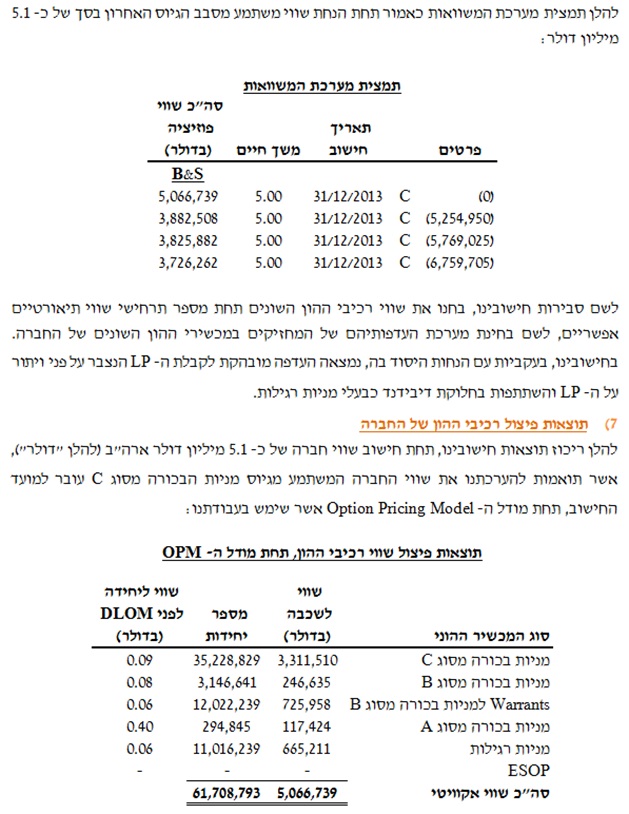

- החברה הוערכה באמצעות שיטת ה- OPM בהתבסס על גיוס הון שנערך בסמוך למועד החישוב. ניתן ליישם את שיטת ה- OPM במידה שבין מועד הגיוס ועד למועד החישוב לא חלו שינויים מהותיים בחברה. בהתאם להנחות שהתקבלו מהנהלת החברה, לא חלו שינויים מהותיים בחברה ממועד הגיוס ועד למועד החישוב.

- בחוות הדעת הנחנו כי רק 50% מכתבי האופציה לעובדים (ESOP) ישתתפו בעת Liquidation.

- בחוות הדעת הנחנו כי כתבי האופציה מסוג Warrants למניות בכורה מסוג B, אשר הוקצו במסגרת גיוסי הכספים, לא ישתתפו בחלוקת ה- LP בעת Liquidation אך ישתתפו בחלוקת יתר התמורה העתידית (התמורה בניכוי ה- LP).

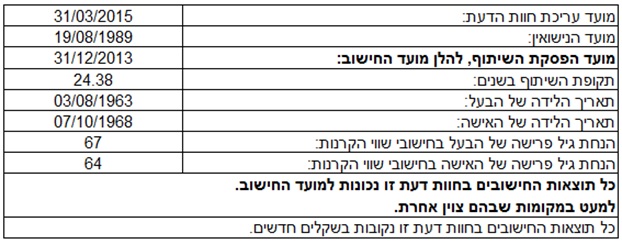

- שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 4% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את הסכומים המפורטים בעמודה "סכום חד פעמי במועד החישוב" בטבלת "תוצאות החישוב האקטוארי של איזון התגמול ההוני נכון למועד החישוב" (ראו סעיף 3 במאמר זה), ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליהם 2.31%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת (99.596 נקודות), לבין המדד האחרון הידוע במועד החישוב (101.310 נקודות), ו- 4% ריבית צמודה לשנה.

- תגמול הוני

- הרקע

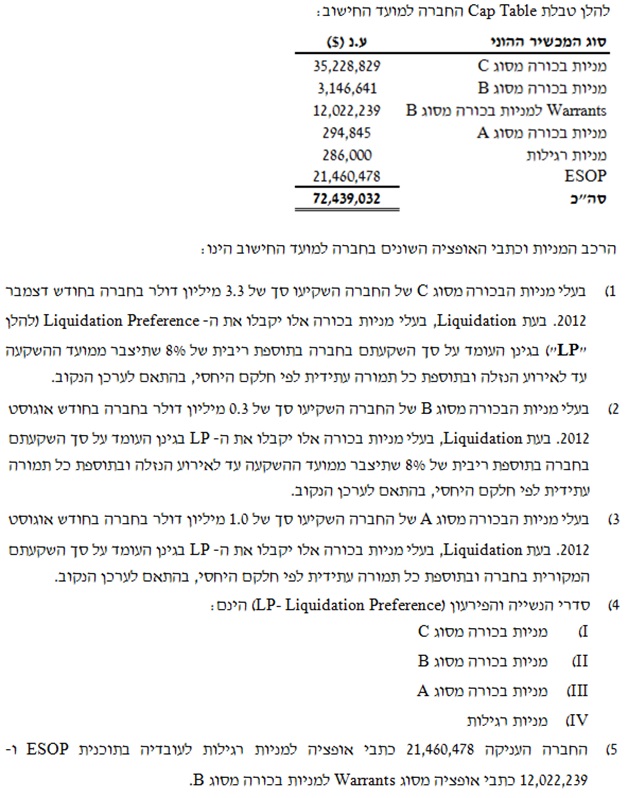

קיבלנו הסכם להקמת מיזם משותף בין מנכ"ל החברה לבין הבעל מיום 17/1/09. על פי הדוחות הכספיים ל- 31.12.13: החברה (חברת UUU) החלה את פעילותה ב- 1/1/10. החברה עוסקת בפיתוח מכשיר רפואי חדש. בחודש דצמבר 2012 גובש מסמך עקרונות בין חברת UUU לבין ממשקיע חדש לפיו יגויס סך של כ- 3.3 מיליון דולר בתמורה ל- 35,228,829 מניות בכורה מסוג C (המהוות 57.09% מכלל מניות חברת UUU). העסקה הושלמה בתום חודש פברואר, 2013.

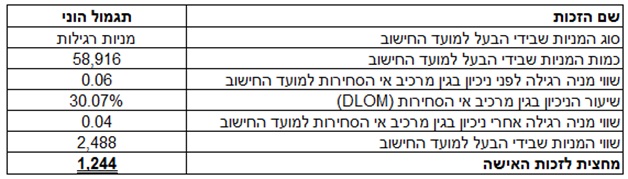

על פי דוח למס הכנסה לשנת 2013, הבעל מחזיק ב- 20.6% בבעלות על הון המניות הרגילות, דהיינו, ב- 58,916 מניות רגילות של החברה. הבעל לא מקבל משכורת מהחברה.

קיבלנו סיכום ניסוי קליני מ- 21/01/13 שנערך ע"י חברת VVV לניסוי שנערך בעזרת הבעל בבית החולים בלינסון.

לדברי הבעל בשנת 2012 החברה פעלה לרישום פטנט בארה"ב ובאירופה למכשיר שפיתחה.

הערה: בתחום הביומד לא כל הצלחה בניסוי משמעותה מכירות במיליוני דולרים ומאידך לא כל כישלון ברישום פטנט מביא להשבתת החברה.

לאחר לימוד ענף הביומד וחברות ההזנק בכלל, הסיכויים והסיכונים הכרוכים בענף זה ומצב החברה כלשעצמה, מצאנו כי, כל הערכת שווי לחברה שנעשה לצורך איזון משאבים עקב גירושין תהיה הערכה שגויה ועשויה לגרום לקיפוח משמעותי ביותר של אחד הצדדים.

נסביר כי האישה והבעל אינם משקיעים הרוכשים בכספם חברות בשוק הפיננסי, כאשר ההשקעה מצטרפת אצלם ל"pool" של השקעות וסיכונים. משקיע העוסק באופן מקצועי בהשקעות, מנטרל הלכה למעשה חלק מהסיכונים על הוספת השקעה בעלת סיכון גבוה (מניות בכורה בחברת ביומד במקרה דנן שלפנינו) לסל של סיכונים. הבעל והאישה אינם משקיעים מסוג זה. על כן לא הגיוני לחשוף אותם לאי וודאות כה גבוהה הקיימת במקרה דנן שלפנינו.

לשון אחר, אם נקבע את שווי החברה כפי שמקובל, הווה אומר, בין קונה (משקיע) מרצון למוכר מרצון הרי שנכלול בכך גורם סיכון מאוד גבוה שלדעתנו לא יהיה זה נכון להחילו על הצדדים האמורים. לפיכך, החלטנו שלא יהיה נכון ולא הוגן, כלפי בני הזוג, להעריך את שווי החברה בשלב זה, אלא להסתמך על הגיוס האחרון.

שיטת הגיוס האחרון היא השיטה המקובלת והאמינה ביותר להערכת חברות הזנק. בבסיס גישה זו נעוצה ההנחה כי הפרמטר הטוב ביותר להערכת שווי חברה הינו הערך הנגזר מהעסקה האחרונה שבוצעה בחברה, כאשר יש להעדיף שיטה זו על פני אחרות בכל עת שניתן. על מנת ליישם שיטה זו, יש להקפיד על העקרונות הבאים:

- על אמת המידה להשוואה להיות קרובה ככל הניתן למועד החישוב (קרי, עד שנה).

- על הגיוס לשמור על העיקרון 'מוכר מרצון לקונה מרצון', כלומר עליו להיעשות ללא שיקולים זרים.

- על החברה לא לעבור כל אירוע משמעותי, המוגדר כאירוע חריג במהלך העסקים הרגיל, בין מועד ביצוע הגיוס ומועד החישוב.

- על המניות נשוא הגיוס להיות זהות למניות ששוויין מוערך בעת מועד החישוב, ולקבוע האם זכויותיהן זהות (הזכויות של מניות בכורה שונות, ולפיכך ערכן שונה מערכן של מניות רגילות).

- יש לבחון קיומה של פרמיית שליטה, לחילופין האם קיים מחסום למסחר (נזילות) או לחילופי חילופין האם ישנו הבדל בסחירות המניות (קרי, שוני ביכולת העברה).

יש להתחשב בכל הגורמים האמורים לעיל בעת יישום שיטה זו.

למועד החישוב החברה הייתה בת 5 שנים על פי דוחות החתומים ע"י עובדים בחברה. החברה נכשלה בניסיונות על חיות ועל כן למועד החישוב אין לחברה עדיין היתכנות טכנולוגית.

יתר על כן, על פי הדוחות הכספיים "החברה לא עמדה בתוכניות ונכנסה לפיגור אשר כתוצאה ממנו היא לא תגיע לשוק כחזוי בשנת 2018".

הנהלת החברה לא סיפקה תחזית של תזרים מזומנים וגם אם הייתה מספקת תחזית כזו הרי שלמועד החישוב, התחזית הייתה חסרת כל ביסוס עובדתי, והייתה מתקבלת תוצאה לא אמינה וסובייקטיבית מאוד.

אנו סבורים כי השלב בו נמצאת החברה במועד הקובע אינו מאפשר ביצוע הערכת שווי כלכלית לחברה ועל כן הערכת שווי החברה תתבסס על פי שיטת הגיוס האחרון.

- הון החברה

- גורמי סיכון ואי ודאות

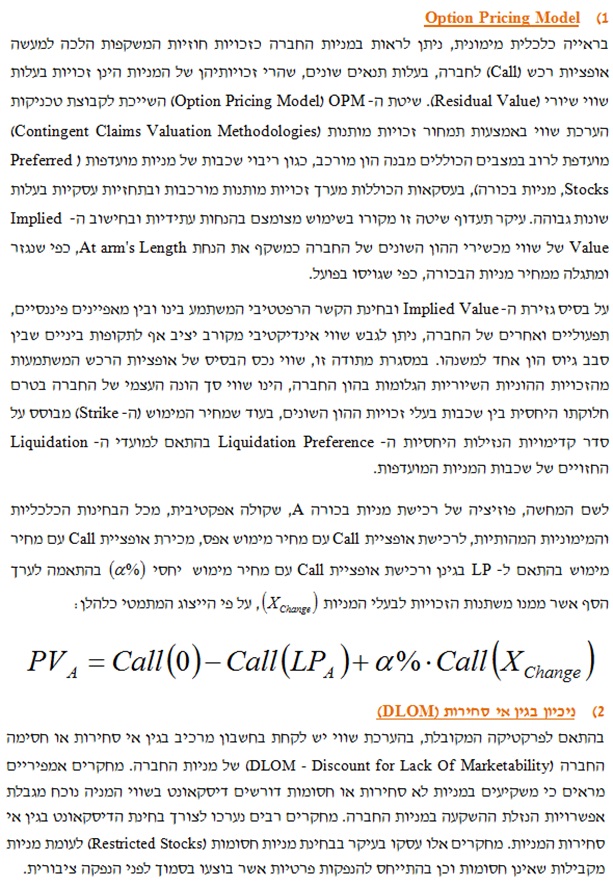

- מתודולוגיה

- הנחות עבודה ותוצאות פיצול רכיבי ההון של החברה

- הנחות עבודה ותוצאות הערכת שיעור הניכיון בגין מרכיב אי הסחירות במניות החברה

- תוצאות הערכת שווי התגמול ההוני

מכיוון שהתבקשנו להעריך את השווי המניות הרגילות של החברה המצויות בידי הבעל נכון למועד החישוב, הרי שבהיות החברה חברה פרטית, חישבנו את שיעור הניכיון בגין מרכיב אי הסחירות (DLOM) במניות החברה. בחברה שבבעלות פרטית לא קיים שוק נגיש לצורך מכירה או קנייה של מניות ולכן לבעלי המניות המחזיקים בחברה קיימות מגבלות על סחירות המניות ולכן יש לקחת שיעור ניכיון בהתאם לכך.

- תוצאות החישוב האקטוארי של איזון התגמול ההוני נכון למועד החישוב (בש"ח)

המשך במאמר הבא….

*למען גילוי נאות מר פולניצר הינו אקטואר ועורך חוות דעת אקטואריות ויועץ לחברות, המתמנה מעת לעת על ידי בתי משפט ובתי דין כאקטואר וככלכלן מוסמך. הנושאים בהם עוסקים הכותבים הינם: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19 IAS, איזון משאבים בגירושין, חישובי ריבית, אומדן התחייבויות בגין מענקים ממשלתיים, ביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי שליטה, ביצוע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים פיננסיים משובצים, אגרות חוב ואופציות, ESOPו- A409, יעוץ לחשבונאות הגנה/גידור ובדיקות אפקטיביות ההגנה (Hedge Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לרוב לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS), ואמריקאיים (US GAAP), לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי דיווח לרשויות שונות, כחוות דעת לצרכים משפטיים ולמטרות חשבונאיות ועסקיות אחרות.

הכותבת רו"ח לירון דורי הינה בעלים של משרד לירון דורי, משרד רואי חשבון ב- °360 המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי. לירון הינה בעלת ניסיון של למעלה מעשור בתפקידי ניהול בעולם הפיננסים, בהם מנהלת מחלקה עסקית בבנק דיסקונט, בעלת הסמכה לניהול סניף ומבקרת, רואת חשבון בכירה ומנג'רית במחלקת הביקורת במשרד רואי חשבון קוסט-פורר-קסירר (כיום ERNST & YOUNG ישראל). לירון מחזיקה בתואר M.B.A. במנהל עסקים עם התמחות במימון פיננסי ותואר B.A. מאוניברסיטת תל אביב בכלכלה עם התמחות בחשבונאות, רישיון ראיית חשבון בישראל מספר 109518 וחברהבלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) מספר 1084.

הכותבת רו"ח לירון דורי הינה בעלים של משרד לירון דורי, משרד רואי חשבון ב- °360 המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי. לירון הינה בעלת ניסיון של למעלה מעשור בתפקידי ניהול בעולם הפיננסים, בהם מנהלת מחלקה עסקית בבנק דיסקונט, בעלת הסמכה לניהול סניף ומבקרת, רואת חשבון בכירה ומנג'רית במחלקת הביקורת במשרד רואי חשבון קוסט-פורר-קסירר (כיום ERNST & YOUNG ישראל). לירון מחזיקה בתואר M.B.A. במנהל עסקים עם התמחות במימון פיננסי ותואר B.A. מאוניברסיטת תל אביב בכלכלה עם התמחות בחשבונאות, רישיון ראיית חשבון בישראל מספר 109518 וחברהבלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) מספר 1084.

לירון דורי, משרד רואי חשבון ב- °360 מעניק ללקוחותיו שירות מקיף לכלל הצרכים העסקיים. שירותי המשרד כוללים: ראיית חשבון – תרגום המספרים להצלחה עסקית; ייעוץ עסקי – הקמה, ניהול וקידום העסק; מינוף – בחינת הרכב האשראי האופטימלי וגיוסו. תפקיד המשרד הוא לספק שירותי ראיית חשבון באופן מקצועי, ולהפוך את המספרים לכלים פרקטיים לנסיקת העסק. זוהי ראיית חשבון ב-°360.

בעשור האחרון היה רועי אחראי על מאות עבודות להערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור חברות פרטיות וציבוריות, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בישראל.

רועי הקים ועומד בראש לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), פיתח את 9 תוכניות ההסמכה של הלשכה וכתב את כללי האתיקה והסטנדרטים המקצועיים של הלשכה. בנוסף, רועי כיהן כיו"ר הוועדה לקביעת קווים מנחים עבור רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים, המוכרת יותר בשמה הלא רשמי – וועדת פולניצר.

לרועי ניסיון כמומחה בהליכים משפטיים ובעבודה מול רשות המסים, מול רשות ניירות ערך ומול גופים סטטוטוריים אחרים. כמו כן, הוא יו"ר פורום הפרקטיקנים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל וכתב את 8 גילויי דעת של הלשכה.

רועי ייבא ארצה את המודל הטוב ביותר בעולם להערכת שווי ופיצול מכשירי חוב/הון היברידיים (כגון: אג"ח להמרה, הלוואה המירה ומסגרת מימון המירה) והתאמתי אותו למאפיינים הייחודיים של שוק איגרות החוב להמרה הישראלי. פרסום עבודה שביצע עבור חברה ציבורית בנושא זה באתרי מגנ"א ומאי"ה הביא לשינוי המתודולוגיה המשמשת בארץ להערכת שווי ופיצול מכשירי חוב והון משולבים.

רועי פיתח מתודולוגיה ייחודית לבניית עקומי תשואות להיוון תזרימי המזומנים של מכשירים (נכסים והתחייבויות) פיננסיים בכלל ולהתחייבויות פנסיוניות בפרט ומתודולוגיה ייחודית לדירוג פנימי של חברות המבוססת על נתונים המשתמעים באופן ישיר או עקיף מנתוני שוק. בנוסף, רועי פיתח את מודל פולניצר להערכת שווי השוק ההוגן של חברה פרטית, נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה, פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר, ציון פולניצר לדירוג אשראי סינטטי/פנימי של חברה ישראלית, פרמיות פולניצר לאמידת רכיב פרמיית סיכון הגודל של חברות ישראליות ובימים אלו הוא שוקד על פיתוחים נוספים.

רועי הינו מרצה מבוקש להערכת שווי, ניהול סיכונים ואקטואריה, המופיע בפני חברי הנהלה ודירקטורים, ובפורומים מקצועיים של של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. בעבר שימש כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון.

רועי הינו בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה ומימון, מאוניברסיטת בן-גוריון. כמו כן, רועי מוסמך הן כאקטואר (PRA) והן כמעריך שווי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, ומוסמך כמנהל סיכונים פיננסיים (FRM) מטעם GARP.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי ניהול משברים