מאמר מס' 3 בסדרה

פורסם: 23.5.17 צילום: shutterstock

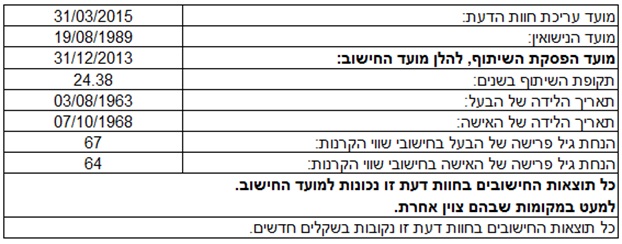

נתונים והנחות (המשך מהמאמר הקודם)

- לצורך חישוב נכסי הקריירה של הגבר הנחנו פרישה בגיל 70. נסביר כי זהו גיל הפרישה הצפוי לבעל על פי מקצועו, רופא מומחה במקרה דנן שלפנינו. מניסיוננו בבתי משפט בתיקים לענייני משפחה, מקובל להניח גיל פרישה של 70 במקצועות של צווארון לבן בכלל, ובפרט במקרה של רופא. כ"כ בריבית שבה היוונו את ההכנסות בעתיד (17%), כבר יש התחשבות בסיכון שיפסיק לעבוד לפני גיל 70.

- לא התחשבנו בחישוב נכסי הקריירה בכמות שעות העבודה של הבעל בעבודתו, הואיל ובחישוב נכסי קריירה אין להתחשב במספר שעות העבודה. נסביר כי בידי הבעל משלח יד, שלו ביקוש לשעות עבודה רבות (הן כעצמאי והן כשכיר) וזה כשלעצמו מהווה חלק מנכס הקריירה.

- לא התחשבנו בהוצאות רכב אשר אינן מוכרות על ידי מס הכנסה, שהרי מס הכנסה מכיר רק ב- 45% מהוצאות הרכב בפועל. נסביר כי חוקי מס הכנסה קובעים מהו שיעור ההוצאות לרכב שניתן לזקוף לפעילות העסקית ומהו שיעור הוצאות הרכב שנחשב כהוצאות אישיות. בחוות הדעת אנו נוהגים לפי אותו היגיון שמנחה את מס הכנסה. איננו חושבים שיש להפחית מההכנסות של הבעל את הוצאות הרכב הבלתי מוכרות על ידי שלטונות מס הכנסה. מס הכנסה איננו מכיר ב- 55% כהוצאה עסקית, וכך גם אנחנו.

- היוון נכסי הקריירה של הבעל חושב ממועד עריכת חוות הדעת ועד למועד החישוב לפי ריבית בשיעור של 17% לשנה (ראו הסבר להלן) וממועד עריכת חוות הדעת ועד למועד החישוב לפי ריבית של 4% ובהתחשב בהסתברויות התמותה והנכות שלו ממועד החישוב ואילך.

- הסתברויות תמותה – ההערכה מבוססת על לוחות תמותה עדכניים לקרנות פנסיה כפי שמפורט בחוזר פנסיה 2012-3-4.

- הסתברויות נכות – ההערכה מבוססת על לוחות יציאה לנכות עדכניים לקרנות פנסיה כפי שמפורט בחוזר פנסיה 2012-3-4.

- שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 4% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את הסכומים המפורטים בעמודה "סכום חד פעמי במועד החישוב" בטבלת "תוצאות החישוב האקטוארי של איזון נכסי הקריירה נכון למועד החישוב" (ראו סעיף 5 במאמר זה), ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליהם 2.31%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת (99.596 נקודות), לבין המדד האחרון הידוע במועד החישוב (101.310 נקודות), ו- 4% ריבית צמודה לשנה.

שווי נכסי הקריירה של הבעל

- רקע

הצדדים ביקשו לכלול בחוות הדעת חישוב נכסי קריירה.

הבעל הינו רופא. לפי קורות החיים של הבעל הוא החל את לימודיו באוגוסט 1986 וסיים את לימודיו בספטמבר 1992 באוניברסיטת תל אביב. את הסטאז' ערך הבעל בשנת 1993 בביה"ח איכילוב ואת ההתמחות משנת 1996 עד שנת 2000 בביה"ח שיבא.

במועד החישוב הבעל עוסק במקצועו הן כרופא שכיר בביה"ח בלינסון והן כעצמאי במרפאה מטעם קופת חולים כללית.

חישבנו את נכסי הקריירה של הבעל בהתאם לפער בין הכנסות הבעל בפועל במועד החישוב לבין השכר הממוצע במשק (לפי פרסום הלמ"ס) ב- 12 חודשים עובר למועד החישוב. השכר הממוצע במשק מהווה שכר בסיס הואיל והבעל החל לרכוש כישורים בתחום בו הוא עוסק היום החל משנת 1986, כ- 3 שנים טרם מועד הנישואין. כלומר 89% בדיוק מתקופת הלימודים האקדמאים והניסיון המקצועי צבר הבעל כנכסי קריירה במהלך תקופת השיתוף.

- הכנסה חודשית בפועל של הבעל במועד החישוב

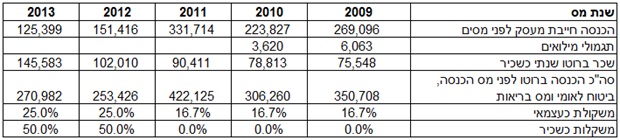

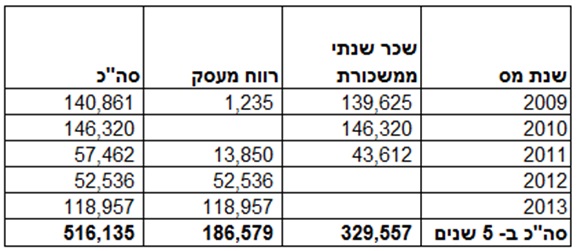

על פי דוחות למס הכנסה של הבעל לשנים 2009 עד 2013, חישבנו את ההכנסה השנתית ברוטו בממוצע משוקלל בהתאם למשקולות להלן וקיבלנו 330,439 ₪, סיכום ההכנסות מעצמאי וההכנסות משכר כשכיר. בהתאם לכך הכנסתו החודשית הממוצעת ברוטו של הבעל במועד החישוב הייתה בסך 27,537 ₪. להלן הנתונים והחישובים שערכנו.

השכר נטו, לאחר ניכוי מס הכנסה, ביטוח לאומי ומס בריאות ובתוספת הפרשות סוציאליות של המעסיק (מהכנסה כשכיר) לקרנות/קופות במועד החישוב הינו 19,793 ₪. גם ההפרשות של שכיר חישבנו לפי חלק ההכנסה כשכיר.

שכר הבעל במועד החישוב התבסס על נתוני הכנסתו כשכיר וכעצמאי על פני 5 שנים, השנים 2009 עד 2013. מיצוע ההכנסות על פני 5 שנים מנטרל השפעות חד פעמיות, כאשר "אירועים חד פעמיים" כגון: שביתת מתמחים, תמיכה חד פעמית של קופת חולים ו/או ייעוץ חד פעמי לחברת סטארט-אפ חוזרים על עצמם מידי מספר שנים, ואף יתכן שקרו נקודות שפל בהכנסות "חד פעמי".

בנוסף, בחישוב ההכנסה החודשית של הבעל במועד החישוב התחשבנו בהכנסותיו של הבעל בלבד, ולא על הכנסות בני הזוג יחדיו. הנתונים שהתחשבנו בהם הם נתוני טפסי 106 של הבעל ממקום עבודתו ונתוני דוחות על הכנסותיו השנתיות שהגיש הבעל למס הכנסה (טפסי 1301). נבהיר כי בדוחות שהגיש הבעל למס הכנסה קיימת הפרדה בין נתוני הכנסות בת הזוג והכנסות בן הזוג. הנתונים שהתחשבנו בהם, הם נתוני הבעל בלבד.

- שכר הבעל במועד נישואי הצדדים

פנינו לבעל וביקשנו ממנו לפרט מה היה השכר ברוטו השנתי שלו בכל שנה בתקופת הנישואים ובכל מקום עבודה. הואיל ולא קיבלנו מהבעל תשובה או בדל ראיה לגבי שכרו במועד הנישואין, ומאחר והצדדים התחתנו בשנת 1989 ועל פי קורות החיים שמסר לנו הבעל, הוא היה דאז סטודנט שנה ג' לרפואה, הרי שבהיעדר נתון לגבי שכר הבעל במועד נישואיו התחשבנו בחישובי קריירה בנתון השכר הממוצע במשק במועד החישוב כשכר הבסיס של הבעל.

- חישוב שכר בסיס ריאלי

כאמור לעיל, השכר הממוצע במשק ב- 12 החודשים עובר למועד החישוב שימש אותנו כשכר הבסיס והוא נאמד על ידינו בכ- 9,210 ₪ לחודש. השכר הבסיסי החודשי נטו במועד החישוב, בניכוי מס הכנסה, מס בריאות וביטוח לאומי ובתוספת הפרשות המעסיק עמד על כ- 9,927 ₪ לחודש.

- הפרש שצמח במרוצת הקריירה

חישבנו את נכסי הקריירה של הבעל על בסיס ההפרש בין השכר בפועל במועד החישוב לבין השכר הבסיסי במועד החישוב וקיבלנו סך של 9,866 ₪ לחודש (19,793 ₪ פחות 9,927 ₪).

- היוון ההפרש החודשי – לתקופה ממועד עריכת חוות הדעת עד גיל 70

היוונו את ההפרש בשכר החודשי בסך 9,866 ₪ לעתיד, ממועד עריכת חוות הדעת עד גיל 70, הגיל בו צפוי הבעל להפסיק את עבודתו כשכיר ו/או כעצמאי, לפי ריבית של 17% לשנה. ריבית זו מגלמת את הסיכון הקיים בקבלת השכר בעתיד עד גיל 70. היוון ההפרש הנ"ל למועד החישוב הינו 583,126 ₪. הערה: הנחנו שהבעל יעסוק במקצועו כרופא עד גיל 70, כנהוג להניח לגבי מקצועות צווארון לבן.

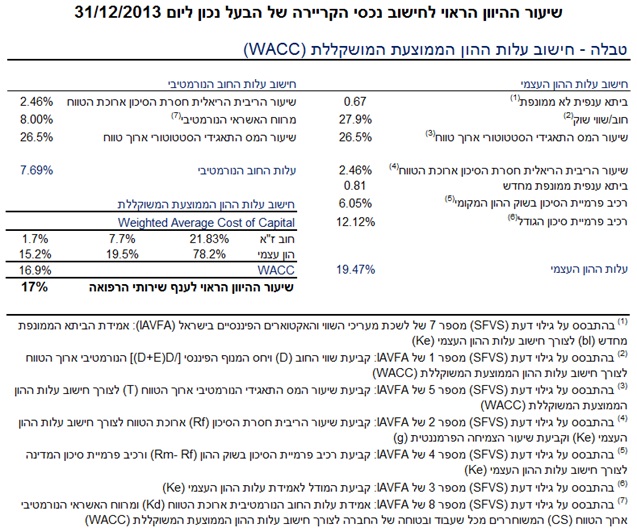

הואיל והבעל הוא רופא העובד הן כשכיר והן כרופא עצמאי במרפאה משלו החלטנו לאמוד את שיעור ההיוון הראוי להיוון נכסי הקריירה שלו על בסיס מחיר ההון המשוקלל (WACC- Weighted Average Cost of Capital) של ענף שירותי הרפואה.

- היוון ההפרש החודשי – לתקופה בין מועד החישוב למועד עריכת חוות הדעת

היוונו את ההפרש בשכר החודשי בסך 9,866 ₪ בגין תקופת עבר, ממועד החישוב עד מועד עריכת חוות הדעת לפי ריבית 4% לשנה. היוון ההפרש הנ"ל למועד החישוב הינו 172,958 ₪.

- יחס השיתוף

הבעל החל ללמוד לימודי רפואה באוגוסט 1986, לפני הנישואין. לכן יחס השיתוף בצבירת נכסי הקריירה הוא 89.0%.

- כישרון אישי

ייחסנו לבעל 50% כישרון אישי. כלומר הכישרון האישי של הבעל תרם 50% מעליית הכנסתו.

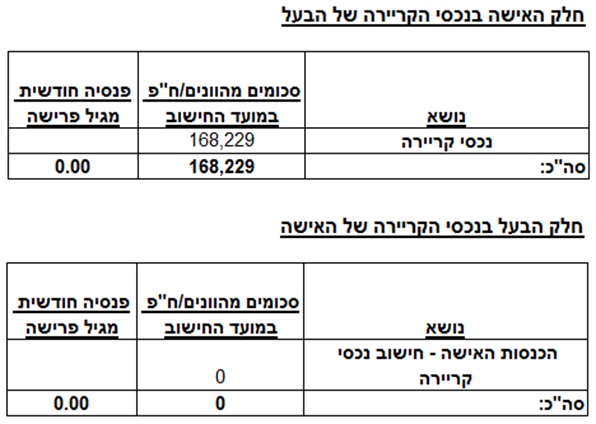

- סיכום נכסי הקריירה של הבעל

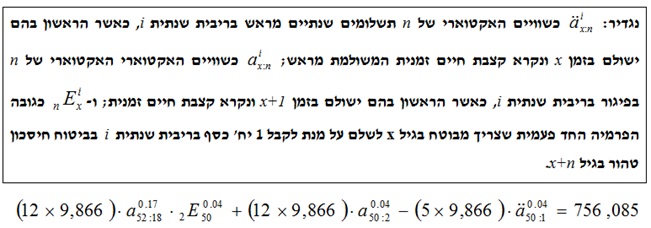

סך כל היוון נכסי קריירה עד גיל 70 למועד החישוב 756,085 ₪. כאמור לעיל, ייחסנו מחצית מזה לכישרונו האישי של הבעל.

חלק האישה בנכסי הקריירה של הבעל עד גיל 70 הינו 168,229 ₪ במועד החישוב, לאחר הפחתת 50% כישרון אישי ובהתחשב ביחס השיתוף.

756,085 ₪ X 50% X 89.0% ולחלק ל- 2 = 168,229 ₪.

- שיקולים נוספים

שיקולים שלעניות דעתנו הינם במישור המשפטי ולכן לא התחשבנו בהם:

- האם הבעל נתמך על ידי האישה בבניית הקריירה, אם לאו.

- מאידך, גובה המזונות שמשלם הבעל לאישה, ככל שמשלם.

שווי נכסי הקריירה של האישה

- הכנסה חודשית בפועל של האישה במועד החישוב

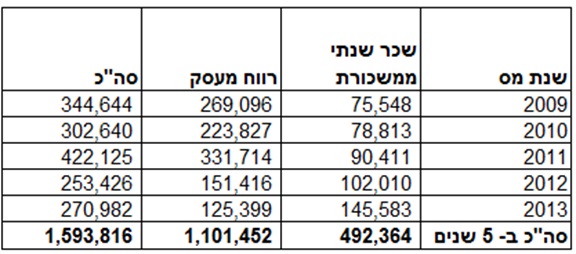

להלן נתונים לגבי הכנסת האישה בשנים 2009 עד 2012 לפי נתונים מדוחות על הכנסות שהוגשו למס הכנסה באותן שנים:

מהטבלה לעיל, עולה כי שכר האישה ברוטו בממוצע חודשי ב- 5 השנים האחרונות הינו 8,602 ₪. אנו קובעים שלאישה לא נצברו נכסי קריירה, מאחר והכנסתה ברוטו נמוכה מהשכר הממוצע במשק ב- 12 החודשים עובר למועד החישוב (9,210 ₪ לחודש).

- שכר האישה במועד נישואי הצדדים

פנינו לאישה וביקשנו ממנה לפרט מה היה השכר ברוטו השנתי שלה בכל שנה בתקופת הנישואים. קיבלנו מסמך קורות חיים של האישה לפיו בשנים 1989 עד 1994 האישה למדה הוראה ולפני הנישואין לא עבדה. על כן ערכנו השוואה בין הכנסתה במועד החישוב לבין השכר הממוצע במשק במועד החישוב.

השוואת הכנסות והיקף משרה

ביקשנו לכלול בחוות הדעת השוואה בין הכנסת האישה להכנסת הבעל לפי היקף משרה.

- הכנסות האישה בשנים 2009-2013 והיקף המשרה

להלן נתונים לגבי הכנסת האישה בשנים 2009-2013 לפי נתונים מדוחות על הכנסות שהוגשו למס הכנסה באותן שנים:

קיבלנו תלוש שכר אחד, לחודש 04/2010 לפיו חלקיות המשרה של האישה הינה 100% משרה. הבעל טוען שהיקף משרתה של האישה נמוך מהיקף של משרה מלאה אחת, אך לא מסר ראיות בנוגע להיקף העבודה של האישה בעסק. בשלב ההערות בקשנו מהאישה למסור לנו מה היה היקף הפעילות שלה או מה היה היקף משרתה כשכירה. האישה משרה שבשנים 2009, 2010, 2011 עבדה במשרה מלאה עד להפסקת עבודתה כשכירה.

- הכנסות הבעל בשנים 2009-2013 והיקף המשרה

להלן נתונים לגבי הכנסת הבעל בשנים 2009-2013 לפי נתונים מדוחות על הכנסות שהוגשו למס הכנסה באותן שנים:

לפי 15 תלושים (1/09, 5/09, 9/09, 1/10, 5/10, 9/10, 1/11, 5/11, 9/11, 1/12, 5/12, 9/12, 1/13, 5/13, 9/13) שנמסרו לנו, אנו קובעים שהיקף המשרה בפועל של הבעל כשכיר בבית החולים בלינסון הינו נמוך מ- 75% אך גבוה מ- 50%. הסבר: בתלושי השכר מופיע היקף משרה בסיס 50%. השכר בגין שעות נוספות ומשמרות היווה תוספת של כ- 50% לשכר הבסיס, ומכאן ששיעור המשרה הכולל בהתחשב בשעות נוספות ומשמרות הינו נמוך מ- 75% אך גבוה מ- 50%, כי יש לנטרל את התוספת לשכר לשעה בשעות נוספות ומשמרות.

אין משמעות להיקף המשרה של הבעל בעסק בשנים 2009 עד 2013. לא קיבלנו ראיות לגבי מספר השעות שמוציא הבעל בעסק.

תוצאות החישוב האקטוארי של איזון נכסי הקריירה נכון למועד החישוב (בש"ח)

המשך במאמר הבא….

*למען גילוי נאות מר פולניצר הינו אקטואר ועורך חוות דעת אקטואריות ויועץ לחברות, המתמנה מעת לעת על ידי בתי משפט ובתי דין כאקטואר וככלכלן מוסמך. הנושאים בהם עוסקים הכותבים הינם: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19 IAS, איזון משאבים בגירושין, חישובי ריבית, אומדן התחייבויות בגין מענקים ממשלתיים, ביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי שליטה, ביצוע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים פיננסיים משובצים, אגרות חוב ואופציות, ESOPו- A409, יעוץ לחשבונאות הגנה/גידור ובדיקות אפקטיביות ההגנה (Hedge Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לרוב לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS), ואמריקאיים (US GAAP), לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי דיווח לרשויות שונות, כחוות דעת לצרכים משפטיים ולמטרות חשבונאיות ועסקיות אחרות.

הכותבת רו"ח לירון דורי הינה בעלים של משרד לירון דורי, משרד רואי חשבון ב- °360 המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי. לירון הינה בעלת ניסיון של למעלה מעשור בתפקידי ניהול בעולם הפיננסים, בהם מנהלת מחלקה עסקית בבנק דיסקונט, בעלת הסמכה לניהול סניף ומבקרת, רואת חשבון בכירה ומנג'רית במחלקת הביקורת במשרד רואי חשבון קוסט-פורר-קסירר (כיום ERNST & YOUNG ישראל). לירון מחזיקה בתואר M.B.A. במנהל עסקים עם התמחות במימון פיננסי ותואר B.A. מאוניברסיטת תל אביב בכלכלה עם התמחות בחשבונאות, רישיון ראיית חשבון בישראל מספר 109518 וחברה בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) מספר 1084.

הכותבת רו"ח לירון דורי הינה בעלים של משרד לירון דורי, משרד רואי חשבון ב- °360 המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי. לירון הינה בעלת ניסיון של למעלה מעשור בתפקידי ניהול בעולם הפיננסים, בהם מנהלת מחלקה עסקית בבנק דיסקונט, בעלת הסמכה לניהול סניף ומבקרת, רואת חשבון בכירה ומנג'רית במחלקת הביקורת במשרד רואי חשבון קוסט-פורר-קסירר (כיום ERNST & YOUNG ישראל). לירון מחזיקה בתואר M.B.A. במנהל עסקים עם התמחות במימון פיננסי ותואר B.A. מאוניברסיטת תל אביב בכלכלה עם התמחות בחשבונאות, רישיון ראיית חשבון בישראל מספר 109518 וחברה בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) מספר 1084.

לירון דורי, משרד רואי חשבון ב- °360 מעניק ללקוחותיו שירות מקיף לכלל הצרכים העסקיים. שירותי המשרד כוללים: ראיית חשבון – תרגום המספרים להצלחה עסקית; ייעוץ עסקי – הקמה, ניהול וקידום העסק; מינוף – בחינת הרכב האשראי האופטימלי וגיוסו. תפקיד המשרד הוא לספק שירותי ראיית חשבון באופן מקצועי, ולהפוך את המספרים לכלים פרקטיים לנסיקת העסק. זוהי ראיית חשבון ב-°360.

בעשור האחרון היה רועי אחראי על מאות עבודות להערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור חברות פרטיות וציבוריות, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בישראל.

רועי הקים ועומד בראש לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), פיתח את 9 תוכניות ההסמכה של הלשכה וכתב את כללי האתיקה והסטנדרטים המקצועיים של הלשכה. בנוסף, רועי כיהן כיו"ר הוועדה לקביעת קווים מנחים עבור רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים, המוכרת יותר בשמה הלא רשמי – וועדת פולניצר.

לרועי ניסיון כמומחה בהליכים משפטיים ובעבודה מול רשות המסים, מול רשות ניירות ערך ומול גופים סטטוטוריים אחרים. כמו כן, הוא יו"ר פורום הפרקטיקנים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל וכתב את 8 גילויי דעת של הלשכה.

רועי ייבא ארצה את המודל הטוב ביותר בעולם להערכת שווי ופיצול מכשירי חוב/הון היברידיים (כגון: אג"ח להמרה, הלוואה המירה ומסגרת מימון המירה) והתאמתי אותו למאפיינים הייחודיים של שוק איגרות החוב להמרה הישראלי. פרסום עבודה שביצע עבור חברה ציבורית בנושא זה באתרי מגנ"א ומאי"ה הביא לשינוי המתודולוגיה המשמשת בארץ להערכת שווי ופיצול מכשירי חוב והון משולבים.

רועי פיתח מתודולוגיה ייחודית לבניית עקומי תשואות להיוון תזרימי המזומנים של מכשירים (נכסים והתחייבויות) פיננסיים בכלל ולהתחייבויות פנסיוניות בפרט ומתודולוגיה ייחודית לדירוג פנימי של חברות המבוססת על נתונים המשתמעים באופן ישיר או עקיף מנתוני שוק. בנוסף, רועי פיתח את מודל פולניצר להערכת שווי השוק ההוגן של חברה פרטית, נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה, פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר, ציון פולניצר לדירוג אשראי סינטטי/פנימי של חברה ישראלית, פרמיות פולניצר לאמידת רכיב פרמיית סיכון הגודל של חברות ישראליות ובימים אלו הוא שוקד על פיתוחים נוספים.

רועי הינו מרצה מבוקש להערכת שווי, ניהול סיכונים ואקטואריה, המופיע בפני חברי הנהלה ודירקטורים, ובפורומים מקצועיים של של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. בעבר שימש כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון.

רועי הינו בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה ומימון, מאוניברסיטת בן-גוריון. כמו כן, רועי מוסמך הן כאקטואר (PRA) והן כמעריך שווי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, ומוסמך כמנהל סיכונים פיננסיים (FRM) מטעם GARP.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי פיננסים