מדוע בני הזוג נדרשים לפנות למומחה (מעריך שווי או אקטואר) לצורך עריכת חוות דעת אקטוארית בעניין איזון משאבים?

פורסם: 23.4.17 צילום, יח"צ;

ברגיל, חוות דעת אקטוארית בעניין איזון משאבים בין בני זוג נדרשת בהליך גירושין. חוק יחסי ממון בין בני זוג, תשל"ג-1973 (להלן "החוק") חל על בני זוג אשר נישאו לאחר יום ה- 1 בינואר 1974. החוק החליף את הלכת השיתוף, אשר שימשה כמשטר הרכושי עד לחקיקת החוק. החוק גורס, כי בהיעדרו של הסכם ממון, הרי שחלוקת רכושם של בני הזוג תהיה על בסיס הסדר איזון משאבים. להבדיל מהלכת השיתוף (החלה כאמור על זוגות שנישאו לפני 1 בינואר 1974) לפיה, רכוש אשר נקנה לאחר מועד הנישואין שייך לשני בני הזוג (גם אם הוא רשום על שם אחד הצדדים), הסדר איזון משאבים הינו הסדר נכסים המפריד בין נכסי בני הזוג מתאריך הנישואין ועד מועד הפירוד (להלן "מועד הפסקת השיתוף").

במסגרת תיקון מספר 4 לחוק מחודש נובמבר 2008, התווסף סעיף 5א הקובע את מועד איזון המשאבים כ- "מועד הקרע"/ "מועד הפירוד". על פי התיקון, "הזכות לאיזון משאבים לפי סעיף 5 תהיה לכל אחד מבני הזוג אף בטרם פקיעת הנישואין אם הוגשה בקשה לביצועו של הסדר איזון משאבים" בהתקיים אחד מהתנאים: חלפה שנה מיום שנפתח הליך התרת הנישואין, לחילופין הוגשה תביעה לחלוקת רכוש בין בני הזוג או לחילופי חילופיו קיים קרע מהותי בין הצדדים והם חיים בנפרד במשך תקופה העולה על תשעה חודשים.

בתי המשפט לענייני משפחה ובתי הדין הרבניים האזוריים רשאים כמובן להורות גם על קיצור תקופות אמורות אלו בהתאם לנסיבות המקרה (לדוגמה, בגין אלימות במשפחה). בתי המשפט לענייני משפחה יכולים להורות על פירוק השיתוף ברכוש משותף הרשום על שמותיהם של שני בני הזוג באופן שהחלוקה איננה מעוררת בעיה ואין היא קשורה למועד מתן הגט. בנוסף, בני זוג רשאים לערוך הסכם ממון הקובע את אופן איזון המשאבים בנוגע לרכושם המשותף. חשוב לומר שהסכם ממון אשר אושר על ידי בית משפט לענייני משפחה גובר על הוראות חוק יחסי ממון בין בני זוג.

בהלימה להלכת השיתוף, ניתן לחלק את נכסי הצדדים מבלי להתחשב בגירושין, בשעה שהסדר איזון משאבים תלוי בתום הנישואין. חלוקת הנכסים מתוקף הסדר איזון משאבים, מבוצעת על ידי השוואת שוויים הנוכחי של הנכסים וההתחייבויות השונים אשר בבעלותם של כל אחד מבני הזוג. בתום הערכת השווי, המשאבים מאוזנים בין בני הזוג על פי כלל הנטו. הווה אומר, בן הזוג אשר לו עודף הנכסים על ההתחייבויות שלו גדול יותר יהיה זה שישלם מחצית מהפער לבן הזוג האחר בכסף או בשווה כסף.

רכוש אשר נצבר לצדדים ערב הנישואין או אשר התקבל בירושה או במתנה במהלך הנישואין, וכן, רכוש אשר הוסכם כי לא יחולק, במסגרת הסכם ממון, אינם ברי איזון. פרט לכך, לא יחולקו קצבאות או כספים שונים אשר מגיעים לבן הזוג מהמוסד לביטוח לאומי או כפיצוי כספי בשל נזקי גוף או מוות.

השאלה שנשאלת לרוב הינה מדוע בני הזוג נדרשים לפנות למומחה (מעריך שווי או אקטואר) לצורך עריכת חוות דעת אקטוארית בעניין איזון משאבים? התשובה לכך היא פשוטה. במסגרת תקופת הנישואין, קל וחומר כאשר הנישואים ארכו זמן רב, באופן טבעי נצבר לטובת בני הזוג רכוש רב, כגון ומבלי להגביל או להכליל: פנסיה מקרן פנסיה ותיקה, פנסיה מקרן פנסיה חדשה, פנסיה תקציבית, קופות תגמולים, ביטוחי מנהלים, עסקים, נכסי קריירה, מוניטין, חסכונות, זכויות למענקי פרישה, אופציות, מניות ועוד. מהרכוש האמור נדרש לנכות את ההתחייבויות המשותפות (כגון: משכנתא, הלוואות ואשראי). חישוב שוויין הנוכחי של הזכויות, אשר נצברו על ידי הצדדים בתקופת השיתוף, דורש ידע וניסיון רב בסוגי החיסכון השונים ותנאיהם, בנושאי קרנות פנסיה ותקנוניהן, בהערכות שווי של תאגידים, נכסים בלתי מוחשיים, מכשירים פיננסיים, שווי מוניטין ונכסי קריירה. יתרה מכך, נדרש ידע בהסתברויות תמותה ונכות, מיסוי, חישובי ריבית והזכויות הסוציאליות המגוונות שיש להתחשב בהן במסגרת מקומות העבודה של הצדדים. הידע והכלים בתחום זה מצויים, על פי רוב, אצל מומחים עורכים חוות דעת לבתי משפט בעניין שוויים הנוכחי של הנכסים וההתחייבויות אשר נצברו על ידי הצדדים במהלך חייהם המשותפים. הוא הדין לגבי הכותבים.

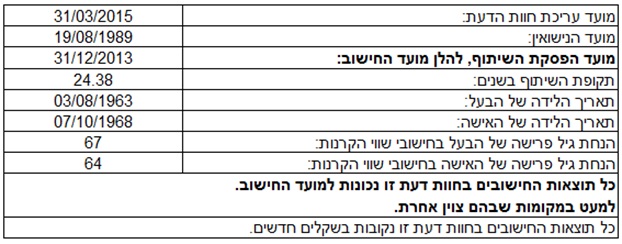

בסדרת מאמרים זו נבצע איזון משאבים בין מר AAA (להלן: "הבעל") לבין גב' BBB (להלן: "האישה") ונציג את תוצאת החישוב האקטוארי נכון למועד הפסקת השיתוף 31.12.2013 (להלן "מועד החישוב").

סדרת מאמרים זו מורכבת מחמישה מאמרים. במאמר הראשון נערוך איזון זכויות פנסיוניות, דהיינו, נחשב את חלקו של כל בן זוג בזכויות הפנסיוניות שצבר בן הזוג האחר בפנסיות מקרנות פנסיה חדשות, בקרנות השתלמות, בקופות גמל ובביטוחי מנהלים. בנוסף במאמר זה נטפל גם בפדיון ימי חופשה ובהשלמת פיצויי פיטורין. במאמר השני נערוך איזון רכבים, חשבונות בנק וכרטיסי אשראי, משמע, נחשב את חלקו של כל בן זוג ברכבו, בחשבונות הבנקים ובכרטיסי האשראי. בנוסף במאמר זה נטפל גם בחובות לביטוח לאומי ובנכסים משותפים. במאמר השלישי נערוך איזון נכסי קריירה, כלומר, נחשב את חלקו של כל בן זוג בשווי נכסי הקריירה של בן הזוג האחר. במאמר הרביעי נטפל בתגמול הוני של אחד מבני הזוג ובמאמר החמישי נסכם.

נתונים והנחות

- על פי חישובינו לא יחול מס על פנסיות או מענקים של הבעל והאישה בגיל הפרישה.

- הנחנו גיל פרישה 67 לגבר ו- 64 לאישה.

- נציין כי לגבי צבירות תגמולים ופיצויים של הבעל והאישה בקופות גמל הנחנו כי המימוש יערך רק בגיל הפרישה. להלן תמצית האפשרויות הנוספות: תגמולים של שכיר מכל סוג ניתנים למשיכה רק בעת עזיבת העבודה ולפחות מחצית שנה מיום העזיבה, או התחלת עבודה אצל מעסיק חדש שאינו מפריש לתגמולים, או אם יהפוך לעצמאי, או בפרישה. אזי: אם נצברו עד 31/12/1999 לא יחויבו במס. אך תגמולים המיועדים לקצבה שנצברו לאחר 31/12/1999 ולפני 31/12/2004, אשר ימשכו לפני גיל פרישה יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מביניהם. תגמולים שנצברו לאחר 31/12/2004, מכל סוג אשר ימשכו לפני גיל 60 יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מביניהם. תגמולים שנצברו החל מ- 1/01/2008 ואילך הונח שהם מיועדים לפנסיה מגיל פרישה ואם ימשכו לפני כן יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מביניהם.

- לגבי פיצויים: פיצויים המושקעים בקרן לקצבה ישולמו כפנסיה. פיצויים הופכים לנזילים בעת תשלומם בנסיבות מזכות בפיצויים. על הפיצויים עשוי לחול מס שונה ממה שהונח אם בעת התשלום יעלה הסכום על תקרת הפטור (משכורת בשנה ולא יותר מהתקרה הפטורה כפול מספר שנות עבודה).

- נציין כי החישובים דלהלן מבוססים על הנחות מסוימות, לרבות תשואות הקרנות והפרשות לקרנות עד גיל פרישה. בין השאר הונחה הנחת יסוד שסכומים המיועדים לקצבה, אכן ינוצלו לקצבה מגיל פרישה ואילך. הנחות אלה הן חזקות מאוד ואם הן לא תתקיימנה יחולו שינויים בחישובי.

- אם יבחרו הצדדים לשלם קצבה חודשית במקום לשלם סכום חד פעמי נכון למועד החישוב, יש להוסיף לסכומים המפורטים בעמודה "פנסיה חודשית מגיל פרישה" בטבלת "תוצאות החישוב האקטוארי של איזון הזכויות הפנסיוניות נכון למועד החישוב" (ראו סעיף ו' במאמר זה) הצמדה למדד, בהתאם ליחס בין המדד האחרון שיהיה ידוע בטרם הפרישה, לבין המדד האחרון הידוע ביום החישוב.

- היוון הפנסיות/מענקי הפרישה של הבעל והאישה חושב לפי ריבית בשיעור של 3% לשנה ובהתחשב בהסתברויות התמותה של כל אחד מבני הזוג ממועד עריכת חוות הדעת ואילך. הסתברויות התמותה בהן התחשבנו חושבו לפי הוראות משרד האוצר לגבי חישובים אקטואריים בקרנות פנסיה, בחוזר שמספרו 2012-3-4.

- שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 4% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את הסכומים המפורטים בעמודה "סכום חד פעמי במועד החישוב" בטבלאות להלן, ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליהם 2.31%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת (99.596 נקודות), לבין המדד האחרון הידוע במועד החישוב (101.310 נקודות), ו- 4% ריבית צמודה לשנה.

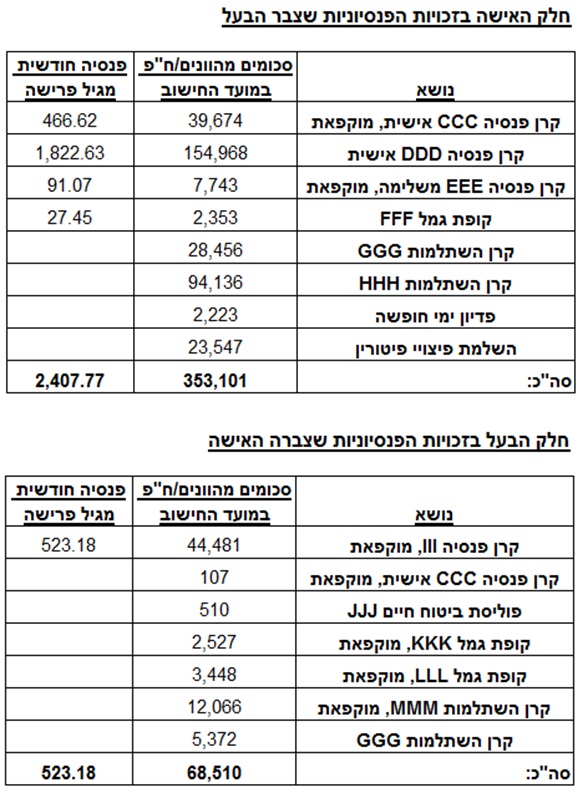

איזון זכויות פנסיוניות

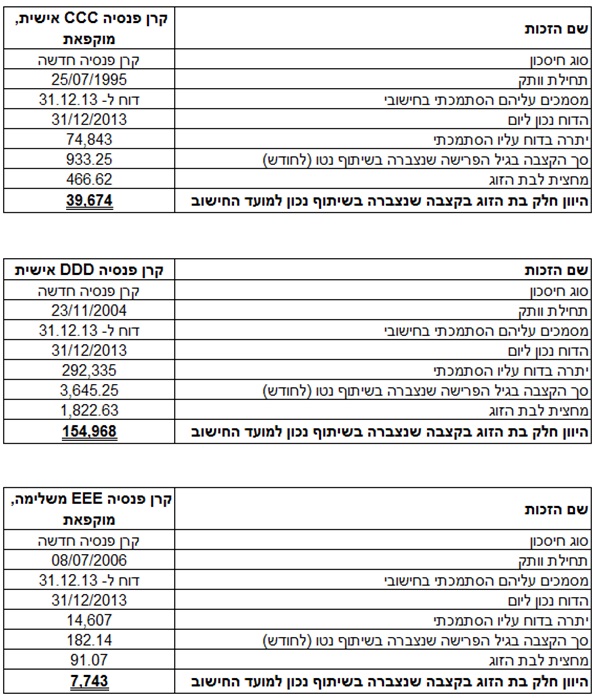

- נתונים והנחות לגבי חלק האישה בזכויות שצבר הבעל בקרנות

על פניו נראה כאילו חלק האישה בזכויות הבעל הינו מעל 50%. נסביר כי אין טעות בחישובינו. תמיד חלק כל צד בשווי האמיתי של קרנות הצד האחר הינו 50%. השווי האמיתי איננו השווי שמוצג בדוח כערך פדיון, אלא השווי המתקבל מהיוון הזכות למועד החישוב, בהתחשב בתשואה הצפויה עד הפרישה.

בקרנות ההשתלמות האיזון מתחשב בתשואות הקרנות לכל קרן בנפרד. בקרנות הפנסיה החדשות התשואה הצפויה 3.74% לשנה גבוהה משיעור ההיוון 3% לשנה ולכן בקרנות הפנסיה של הבעל, הסך לאיזון גבוה מ- 50% מהיתרה בדוחות הקרנות ב- 31/12/2013, אך, כאמור הוא 50% במדויק משווי (היוון) הפנסיה הצפויה בגיל הפרישה.

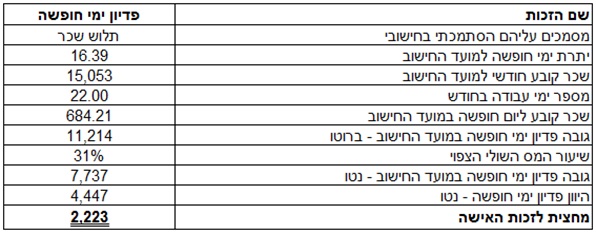

נתונים והנחות לגבי חלק האישה בפדיון ימי חופשה שצבר הבעל

נתונים והנחות לגבי חלק האישה בהשלמה לפיצויי פיטורין שמגיעה לבעל

התחייבות המעסיק לפיצויי פיטורין בשיעור מלא לפי 8.33%. לכן במועד החישוב יתכן שיווצר חוסר בין התחייבות המעסיק לבין הצבירה לפיצויי פיטורין בקרנות. מצאנו כי קייים חוסר כדלקמן ובהתאם את חלק האישה:

הסיבה שלא התייחסנו למס על הקצבאות בפרישה, וכן למס שיכול לחול על משיכת כספי פיצויים בפרישה הינה שחישבנו מהם הקצבאות והמענקים הצפויים לבעל בפרישה כולל השפעת הפרשות עתידות עד הפרישה, ולפי תוצאות חישובינו אלה מצאנו שלא יחול על הקצבאות או על המענקים מס בפרישה. התחשבנו כאמור בצבירה עד מועד החישוב וכן בצבירה הצפויה עד מועד הפרישה, הכל לפי הנתונים במסמכי הזכויות שנכללו בחוות הדעת.

נתונים והנחות לגבי חלק הבעל בזכויות שצברה האישה בקרנות

על פניו נראה כאילו חלק הבעל בקרן הפנסיה של האישה הינו מעל 50%. נסביר כי אין טעות בחישובינו. תמיד חלק כל צד בשווי האמיתי של קרנות הצד האחר הינו 50%. השווי האמיתי איננו השווי שמוצג בדוח כערך פדיון, אלא השווי המתקבל מהיוון הזכות למועד החישוב, בהתחשב בתשואה הצפויה עד הפרישה.

בקרנות ההשתלמות האיזון מתחשב בתשואות הקרנות לכל קרן בנפרד. בקרנות הפנסיה החדשות התשואה הצפויה 3.74% לשנה גבוהה משיעור ההיוון 3% לשנה ולכן בקרן הפנסיה של האישה, הסך לאיזון גבוה מ- 50% מהיתרה בדוחות הקרנות ב- 31/12/2013, אך, כאמור הוא 50% במדויק משווי (היוון) הפנסיה הצפויה בגיל הפרישה.

נוסחה לחלוקה של פנסיות שלא בדרך של היוון

החלטנו להציע נוסחא לחלוקה בפועל של הקרנות אם יחליט מי מהצדדים שלא לבחור בדרך של היוון הזכות.

הבהרה: נציין כי כבר חישבנו את סכומי הפנסיות שכל צד צריך לשלם לצד השני (כולל פירוט של אופן ההצמדה העתידית), למקרה שיבחרו הצדדים לא להוון זכויות, ראו סעיף ו' במאמר זה (הטור השמאלי בטבלאות המסכמות בסעיף ו'). חישוב זה מבוסס על תשואה צפויה של 3% בקופות גמל / פוליסות ביטוח וכן תשואה צפויה של 3.74% בקרנות פנסיה. להלן נוסחה כללית נוספת לאיזון:

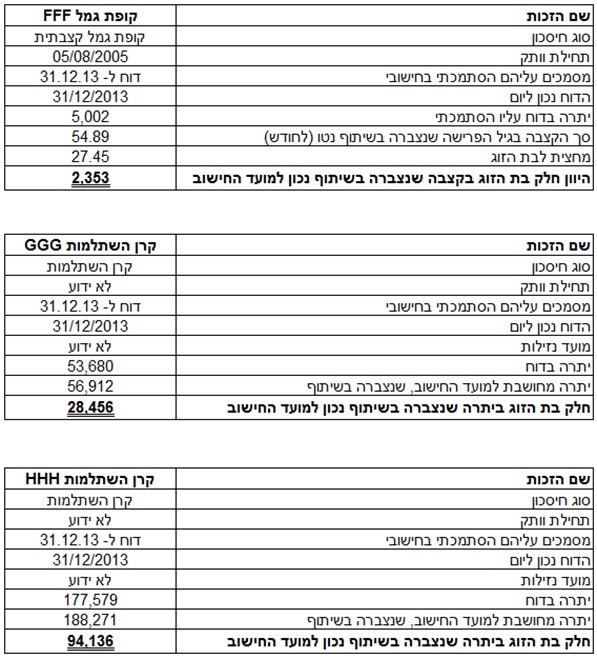

תוצאות החישוב האקטוארי של איזון הזכויות הפנסיוניות נכון למועד החישוב (בש"ח)

המשך במאמר הבא….

*למען גילוי נאות הכותבים הינם אקטוארים ועורכים חוות דעת אקטואריות וכלכליות. הכותבים מתמנים מעת לעת ע"י בתי משפט לענייני משפחה ובתי דין רבניים אזוריים כמומחים בהיותם אקטוארים ומעריכי שווי מוסמכים בתיקים שבהם נדרשות חוות דעת. הנושאים אשר בהם עוסקים הכותבים: היוון התחייבויות מעביד לפי תקן 19 IAS, הערכות שווי עסקים, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, בדיקת תוכניות ביטוח ופנסיה, תוכניות עסקיות, תכנון תוכניות ביטוח חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

שניידר, נאור ושות' – רואי חשבון הינו משרד המתמחה בתחום הביקורות המיוחדות -Forensic accountinggg והתחשיבים הפיננסים. תחום התמחותו של המשרד מהווה פלטפורמה יעילה לשם איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים. בנוסף, למחלקה הכלכלית של המשרד ניסיון וידע בנושאי אקטואריה, הערכות שווי חברות ומיזמים וכן התמחות ייחודית בסיוע ותמיכה בתיקי גירושין, איזון משאבים והערכת מוניטין אישי והיא נחשבת למתקדמת ולמובילה בתחומה. על לקוחות המשרד נמנים משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

רו"ח ליטל נאור

שותפה במשרד שניידר, נאור ושות' – רואי חשבון, המתמחה בתחום הביקורות המיוחדות – Forensic accountingg והתחשיבים הפיננסים.

ליטל בעלת ניסיון רב של כמעט עשור בתחומי הערכות השווי והביקורת החקירתית, הכולל ניסיון בעשרות תיקים בתחום, כולל מינוי כמומחה מטעם בתי המשפט לענייני משפחה ברחבי הארץ, כמתמחה, רואת חשבון בכירה ומנהלת תחום הערכות שווי משפחה וגירושין במשרד רואי החשבוןברלב ושות', ככלכלנית בחברת סמארט פתרונות אנרגיה בע"מ ועוזרת הוראה בקורסים לסמינריונים בביקורת חקירתית במסגרת החוג לחשבונאות במרכז האקדמי רופין ובמסגרת החוג לחשבונאות, במסלול האקדמי של המכללה למנהל.

ליטל הינה רואת חשבון מוסמכת בישראל, בעלת תואר ראשון במנהל עסקים (התמחות בחשבונאות) מהמכללה למנהל – המסלול האקדמי, לומדת בתוכנית המלאה ללימודי אקטואריהבמכון מגיד לצורך הכנה לבחינות המכון הבריטי לאקטואריה ומוסמכת כמעריכת שווי מימון תאגידי (CFV), כמעריכת שווי מימון כמותי (QFV) וכמודליסטית פיננסי וכלכלי (FEM) מטעםלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

ליטל הינה בוגרת השתלמות מקצועית בנושא החוק לחלוקת חסכון פנסיוני בין בני זוג שנפרדו מטעם אוניברסיטת בר אילן (2014) וקורס אנליסטים מטעם אוניברסיטת בר אילן (201333), בעלת הסמכה לעריכת ביקורות בקרנות נאמנות ותעודות סל מטעם רשות ניירות ערך (201111), הסמכה לביצוע ביקורות על פי סעיף 28 (ד')(111) לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות מטעם רשות ניירות ערך (201000), הסמכה לביצוע ביקורות על פי סעיף 97 (ג) לחוק השקעות משותפות בנאמנות מטעם רשות ניירות ערך (201000) ומחזיקה במינוי למפקח על חברי בורסה ומנהלי תיקים לפי סעיף 11 יד לחוק איסור הלבנת הון מטעם רשות ניירות ערך (2009) ובמינוי למפקח על נותני שירותי מטבע לפי פרק ד' 222 לחוק איסור הלבנת הון מטעםמשרד האוצר, הרשם של נותני שירותי מטבע, אגף שוק ההון הביטוח והחיסכון(200999).

פרטי משרד הערכות השווי: שווי פנימי

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי ואקטואריה פיננסית אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום נכסים בלתי מוחשיים בעסקאות הערכות שווי בנושא מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. רועי משמש גם כיו"ר הוועדה לקביעת קווים מנחים עבור עובדי רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים (וועדת פולניצר). בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי הינו אקטואר בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הכשרת עובדים כלכלה פיננסים תשואה