שיטת נוספת להערכת שווי תיקי ביטוח הינה שיטת תזרימי הדיבידנד העתידיים (DDM- Dividend Discount Method). לצורך היוון תזרימי הדיבידנד הריאליים של תיק ביטוח נשתמש בשיעור היוון ריאלי המשקף את ערך הזמן של הכסף ואת הסיכונים הספציפיים הגלומים בתיק הביטוח

פורסם: 30.6.19 צילום: shutterstock

סקירת שיטות עיקריות להערכת שווי

קיימות מספר גישות/שיטות אנליטיות להערכת שווי כלכלי של תיק ביטוח אשר עשויות להניב תוצאות שונות. כל אחת מהשיטות באיפיון שלה. בחירת שיטה מתאימה קשורה לאופי תיק הביטוח המוערך, למטרות ההערכה ועוד.

- גישת העלות (Cost Approach)

גישת העלות אומדת את שווי תיק הביטוח בהתבסס על העלות הצפויה לשחזר או להחליף את תיק הביטוח בתיק ביטוח אחר בעל מאפיינים דומים. ההנחה העומדת בבסיס גישה זו, היא כי משקיע לא ישלם על תיק ביטוח מחיר העולה על הסכום הנדרש להחליפו בתיק ביטוח אחר. בגישת העלות נערך בדרך כלל אומדן לעלות החלפת תיק הביטוח בתיק ביטוח חדש, לאחר מכן נערכות התאמות הבאות לשקף את ירידת הערך של תיק הביטוח כתוצאה מנטישת לקוחות ומביטולים.

- גישת ההכנסות (Income Approach)

על פי גישת ההכנסות, שוויו של תיק ביטוח נגזר מערכם הנוכחי של זרמי המזומנים אשר צפויים לנבוע ממנו לאורך יתרת חייו הכלכליים. ביישום גישה זו, בשלב הראשון יש לאמוד את תזרימי המזומנים אשר תיק הביטוח צפוי לייצר בעתיד, כלומר, עמידה של התקבולים והתשלומים העתידיים, בהתבסס, בין היתר, על ניתוח מידע פיננסי ותפעולי.

בשלב השני יש להביא את תזרימי המזומנים העתידיים, הצפויים לנבוע מתיק הביטוח המוערך, לערכים נוכחיים על ידי היוונם למועד הערכת השווי (Discounted Cash Flow). תהליך היוון תזרימי המזומנים עושה שימוש בשיעור תשואה, אשר אמור לשקף את ערך הזמן של הכסף ואת הסיכון העסקי. השווי ההוגן הינו למעשה הערך הנוכחי של תזרימי המזומנים העתידיים ובכלל זה ערך הגרט, באם קיים, בסוף תקופת התחזית.

יתרונה העיקרי של השיטה נובע מהתאמתה לנכס הספציפי והתייחסותה לגורמים ייחודיים בתיק הביטוח נשוא ההערכה. חסרונותיה של השיטה טמונים בקושי לחזות את תזרימי המזומנים העתידיים ובכלל זה את ערך הגרט, באם קיים, בסוף תקופת התחזית.

בית המשפט העליון רואה בגישת היוון תזרימי המזומנים (DCF) כגישה המתאימה ביותר להערכת שווי כלכלי של תיק הביטוח.

- גישת השווי הנכסי (NAV – Net Asset Value)

על פי גישה זו מעריכים את שווי תיק הביטוח ע"פ ערכם הכלכלי של הנכסים וההתחייבויות המרכיבים אותו.

לביצוע הערכת השווי ע"פ גישה זו, יש לקחת את יתרת הנכסים וההתחייבויות המרכיבים את תיק הביטוח המוערך ולבצע אומדן לערכם הכלכלי. כלומר, בשונה מ"השווי בספרים" הערך "הנכסי" מתייחס לערכי המימוש נטו (Exit Value) של הנכסים וההתחייבויות. ההפרש בין הערך הכלכלי של הנכסים וההתחייבויות הינו הערך הכלכלי של תיק הביטוח המוערך.

- גישת השוק/המכפיל (Market Approach)

בגישה זו מוערך תיק הביטוח על בסיס השוואה לנתוני תיקי ביטוח דומים וזאת על בסיס ההנחה שתיקי ביטוח באותו ענף מאופיינים במכפילים וביחסים פיננסיים דומים.

ההשוואה נעשית על בסיס היחס המחושב בין שווי השוק של תיק הביטוח המוערך לבין מדד נבחר של ביצוע, בדרך כלל מדד חשבונאי. יחס זה נקרא "מכפיל". גישות המתבססות על מכפילים השוואתיים מניחות, כי ניתן להעריך את השווי, על בסיס מכפלה של מספר מסוים, הזהה לתיקי ביטוח בעלי מאפיינים דומים בפרמטרים הייחודיים לתיק הביטוח המוערך. בדרך זו נבדקים הפרמטרים הייחודיים לתיק הביטוח הנבחן כגון סך הנפרעים של התיק, ההכנסות מעמלות הנפרעים, ה- EBITDA, ההון העצמי וכדומה. דוגמאות ל"מכפילים" הינם: מכפיל הכנסות מעמלות נפרעים, מכפיל רווח תפעולי, מכפיל EBITDA, מכפיל הון עצמי ומכפיל רווח נקי.

- שיטת תזרימי הדיבידנד העתידיים

שיטה נוספת המקובלת להערכת שווי תיק ביטוח הינה שיטת תזרימי הדיבידנד העתידיים (DDM- Dividend Discount Method). לצורך היוון תזרימי הדיבידנד הריאליים של תיק ביטוח יש לעשות שימוש בשיעור היוון ריאלי המשקף את ערך הזמן של הכסף ואת הסיכונים הספציפיים הגלומים בתיק הביטוח המוערך. מקובל לאמוד את שיעור ההיוון לפי התשואה הנדרשת על ההון העצמי תוך יישום המודל הידוע בשם Modified Capital Asset Pricing Model(להלן "Modified CAPM").

שיעור ההיוון לפי מודל ה- Modified CAPM מורכב משער הריבית חסר הסיכון על איגרות חוב ארוכות טווח של ממשלת ישראל, בתוספת מכפלת פרמיית הסיכון הממוצעת בשוק המניות המקומי במקדם הסיכון היחסי (קרי, הביתא) המשקף את הרגישות של שווי תיק הביטוח לתנודות בשוק ההון בכללותו ובתוספת פרמיית סיכון לתיקי ביטוח קטנים, בהתאם לנוסחה הבאה:

Ke = Rf + β*(Rm-Rf) + SSP

כאשר:

Rf – הינו שער הריבית חסרת הסיכון.

β – הביתא, הינה מקדם הסיכון היחסי.

Rm-Rf – פרמיית הסיכון בשוק ההון הישראלי.

– SSP פרמיית סיכון נוספת.

שיטת היוון תזרימי הדיבידנד העתידיים מבוססת על הערכת יכולתו של תיק הביטוח לחלק דיבידנדים לבעליו, וזאת בהתבסס על יכולותיו להפיק רווחים עתידיים.

בהתאם לכך, מוערך שווי תיק הביטוח באמצעות היוון תזרימי הדיבידנד העתידיים, שהינם הרווחים הכוללים השנתיים לפני מסים על ההכנסה, אשר צפוי כי תיק הביטוח יפיק בעתיד. תזרימי הדיבידנד העתידיים מהוונים במחיר הון המשקף את הסיכון הגלום בפעילות תיק הביטוח ואת הסיכון הפיננסי הגלום בהשקעה בו, ומבטא את התשואה אשר משקיע היה מצפה לקבל מהשקעה בתיק ביטוח בעל סיכון דומה.

שיטת היוון תזרימי הדיבידנד הינה השיטה המקובלת ובעלת הבסיס התיאורטי המוצק ביותר בהערכת שווי תיקי ביטוח. לצורך שימוש בשיטה זו יש לבנות מודל פיננסי, אשר יחזה את הרווח המייצג מהתיק ואת שיעור המס הרלוונטי לתיק וזאת לצורך גזירת תזרים הדיבידנד החזוי.

יתרונה העיקרי של השיטה נובע מהתאמתה לתיק הביטוח הספציפי והתייחסותה לגורמים ייחודיים בתיק הביטוח נשוא ההערכה. מאפיין זה מביא לרמת דיוק גבוהה יחסית.

חסרונותיה של השיטה טמונים בקושי לחזות את הרווח המייצג הרלבנטי, ולקבוע את מחיר ההון המתאים.

בחירת פרק הזמן שעל פי יקבע הרווח היציג (התקופה המייצגת) משפיעה באופן דרמטי על תוצאות הערכת השווי.

ברגיל, מקובל להביע את תוצאות הערכת השווי כטווח שווי סביר או כשווי בודד. לצורך גיבוש טווח שווי סביר בעת יישום שיטת תזרימי הדיבידנד העתידיים (DDM- Dividend Discount Method) מקובל לבחון נתוני עבר (כשהם רלוונטיים) ולאמוד שני אומדנים לתזרים הרווח המייצג לפני מס: (1) על בסיס הרווח השנתי לפני מס הממוצע בחמש שקדמו למועד הערכת השווי; (2) על בסיס הרווח השנתי לפני מס הממוצע בשלוש השנים שקדמו למועד הערכת השווי. לצורך קבלת שווי בודד יש לחשב את הממוצע של שני השוויים המתקבלים משימוש בשני האומדנים שנקבעו לעיל, כאשר במקרה הזה, מהסיבות הברורות כמובן, הממוצע הוא גם החציון.

במידה ובחמש השנים שקדמו למועד הערכת השווי קיימת שונות גבוהה ברווח השנתי לפני מס או לחילופין חלים תהליכים אשר בעטיים הניסיון ללמוד דבר מה מנותני העבר לגבי העתיד הינו, לכל הפחות, בעייתי, או אז לצורך גיבוש טווח שווי סביר יש לאמוד שני אומדנים לתזרים הרווח המייצג לפני מס: (1) על בסיס הרווח השנתי לפני מס העדכני ביותר נכון למועד הערכת השווי; (2) על בסיס הרווח השנתי לפני מס, שקדם הרווח השנתי לפני מס העדכני ביותר נכון למועד הערכת השווי. גם כאן, לצורך קבלת שווי בודד יש לחשב את הממוצע של שני השוויים המתקבלים משימוש בשני האומדנים שנקבעו לעיל.

בחישובינו השתמשנו בכלי חישוב ממוחשבים ולפיכך, ייתכנו הפרשים לא מהותיים בהצגת החישובים כתוצאה מהפרשי עיגול.

- דוגמא להערכת שווי תיק ביטוח רכב

לסוכנות הביטוח AAA תיק ביטוח רכב וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הרכב שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק ביטוח הרכב של סוכנות הביטוח AAA הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

להלן התפלגות הרווח לפני מס מתיק ביטוח הרכב המוערך לשנים 2018-2014:

להלן הנחות העבודה שלנו:

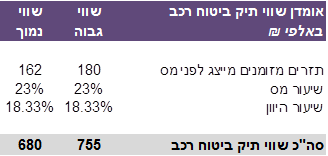

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2014-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 180 אלפי ₪ על בסיס ממוצע הרווח ל- 3 השנים האחרונות, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 162 אלפי ₪ על בסיס ממוצע הרווח ל- 5 השנים האחרונות.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 18.33%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי ביטוח רכב (חובה ורכוש) בכ- 1.60.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק ביטוח הרכב של הסוכנות לרבות המוניטין הוערך בטווח שבין 680 אלפי ₪ לבין 750 אלפי ₪, ובתוחלת כ- 718 אלפי ₪. כאינדיקציה לסבירות הערכת השווי בחנו את סבירות תוצאות חישובינו באמצעות שימוש ברווח לפני מס של שנת 2018 (189 אלפי ₪) כאומדן לתזרים מייצג של תיק הביטוח. הסטייה שבין תוחלת השווי שקיבלנו בתחילה (718 אלפי ₪) לבין השווי על בסיס הרווח בשנת 2018 (795 אלפי ₪) נמצאה כסבירה (כ- 10.8%), כאשר סטייה סבירה מוגדרת בין 15% ל- 20% לכל כיוון.

- דוגמא להערכת שווי תיק ביטוח דירות

לסוכנות הביטוח BBB תיק ביטוח דירות וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הדירות שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק ביטוח הדירות של סוכנות הביטוח BBB הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

להלן התפלגות הרווח לפני מס מתיק ביטוח הדירות המוערך לשנים 2018-2014:

להלן הנחות העבודה שלנו:

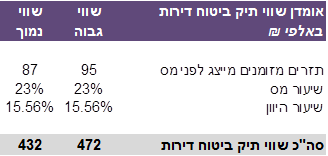

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2014-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 95 אלפי ₪ על בסיס ממוצע הרווח ל- 3 השנים האחרונות, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 87 אלפי ₪ על בסיס ממוצע הרווח ל- 5 השנים האחרונות.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 15.56%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי ביטוח דירות בכ- 1.20.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק ביטוח הדירות של הסוכנות לרבות המוניטין הוערך בטווח שבין 432 אלפי ₪ לבין 472 אלפי ₪, ובתוחלת כ- 452 אלפי ₪. כאינדיקציה לסבירות הערכת השווי בחנו את סבירות תוצאות חישובינו באמצעות שימוש ברווח לפני מס של שנת 2018 (96 אלפי ₪) כאומדן לתזרים מייצג של תיק הביטוח. הסטייה שבין תוחלת השווי שקיבלנו בתחילה (452 אלפי ₪) לבין השווי על בסיס הרווח בשנת 2018 (475 אלפי ₪) נמצאה כסבירה (כ- 5.0%), כאשר סטייה סבירה מוגדרת בין 15% ל- 20% לכל כיוון.

- דוגמא להערכת שווי תיק ביטוח עסקים

לסוכנות הביטוח CCC תיק ביטוח עסקים וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח העסקים שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק ביטוח העסקים של סוכנות הביטוח CCC הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

הרווח לפני מס של תיק ביטוח העסקים של סוכנות הביטוח CCC בשנים 2014, 2015, 2016, 2017 ו- 2018 הסתכמו ב- 66 אלפי ₪, 70 אלפי ₪, 75 אלפי ₪, 18 אלפי ₪ ו- 16 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

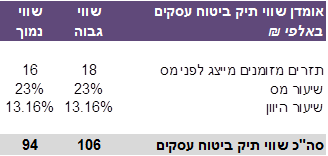

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2017-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 18 אלפי ₪ על בסיס הרווח בשנת 2017, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 16 אלפי ₪ על בסיס הרווח בשנת 2018.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 13.16%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי ביטוח עסקים בכ- 1.40.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק ביטוח העסקים של הסוכנות לרבות המוניטין הוערך בטווח שבין 94 אלפי ₪ לבין 106 אלפי ₪, ובתוחלת כ- 100 אלפי ₪.

- דוגמא להערכת שווי תיק ביטוח בריאות

לסוכנות הביטוח DDD תיק ביטוח בריאות וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הבריאות שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק ביטוח הבריאות של סוכנות הביטוח DDD הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

הרווח לפני מס של תיק ביטוח הבריאות של סוכנות הביטוח DDD בשנים 2014, 2015, 2016, 2017 ו- 2018 הסתכמו ב- 41 אלפי ₪, 51 אלפי ₪, 122 אלפי ₪, 125 אלפי ₪ ו- 79 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

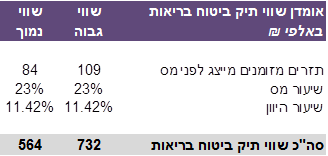

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2014-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 109 אלפי ₪ על בסיס ממוצע הרווח ל- 3 השנים האחרונות, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 84 אלפי ₪ על בסיס ממוצע הרווח ל- 5 השנים האחרונות.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 11.42%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי ביטוח בריאות בכ- 1.15.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק ביטוח הבריאות של הסוכנות לרבות המוניטין הוערך בטווח שבין 564 אלפי ₪ לבין 732 אלפי ₪, ובתוחלת כ- 684 אלפי ₪. כאינדיקציה לסבירות הערכת השווי בחנו את סבירות תוצאות חישובינו באמצעות שימוש ברווח לפני מס של שנת 2018 (79 אלפי ₪) כאומדן לתזרים מייצג של תיק הביטוח. הסטייה שבין תוחלת השווי שקיבלנו בתחילה (684 אלפי ₪) לבין השווי על בסיס הרווח בשנת 2018 (530 אלפי ₪) נמצאה כסבירה (כמינוס 18.2%), כאשר סטייה סבירה מוגדרת בין 15% ל- 20% לכל כיוון.

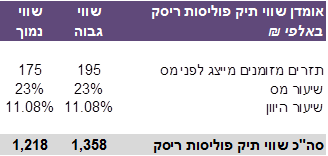

- דוגמא להערכת שווי תיק פוליסות ריסק

לסוכנות הביטוח EEE תיק פוליסות ריסק וזו מבקשת לבצע בעבורה הערכת שווי של תיק פוליסות הריסק שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק פוליסות הריסק של סוכנות הביטוח EEE הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

הרווח לפני מס של תיק פוליסות הריסק של סוכנות הביטוח EEE בשנים 2014, 2015, 2016, 2017 ו- 2018 הסתכמו ב- 139 אלפי ₪, 151 אלפי ₪, 174 אלפי ₪, 230 אלפי ₪ ו- 182 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2014-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 195 אלפי ₪ על בסיס ממוצע הרווח ל- 3 השנים האחרונות, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 175 אלפי ₪ על בסיס ממוצע הרווח ל- 5 השנים האחרונות.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 11.08%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי פוליסות ריסק בכ- 1.10.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק פוליסות הריסק של הסוכנות לרבות המוניטין הוערך בטווח שבין 1,218 אלפי ₪ לבין 1,358 אלפי ₪, ובתוחלת כ- 1,288 אלפי ₪. כאינדיקציה לסבירות הערכת השווי בחנו את סבירות תוצאות חישובינו באמצעות שימוש ברווח לפני מס של שנת 2018 (182 אלפי ₪) כאומדן לתזרים מייצג של תיק הביטוח. הסטייה שבין תוחלת השווי שקיבלנו בתחילה (1,288 אלפי ₪) לבין השווי על בסיס הרווח בשנת 2018 (1,267 אלפי ₪) נמצאה כסבירה (כמינוס 1.6%), כאשר סטייה סבירה מוגדרת בין 15% ל- 20% לכל כיוון.

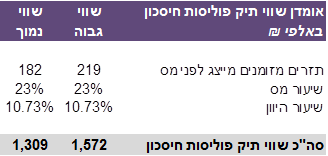

- דוגמא להערכת שווי תיק פוליסות חיסכון

לסוכנות הביטוח FFF תיק פוליסות חיסכון זו מבקשת לבצע בעבורה הערכת שווי של תיק פוליסות החיסכון שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק פוליסות החיסכון של סוכנות הביטוח FFF הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

הרווח לפני מס של תיק פוליסות החיסכון של סוכנות הביטוח FFF בשנים 2014, 2015, 2016, 2017 ו- 2018 הסתכמו ב- 71 אלפי ₪, 103 אלפי ₪, 188 אלפי ₪, 182 אלפי ₪ ו- 219 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2017-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 219 אלפי ₪ על בסיס הרווח בשנת 2018, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 182 אלפי ₪ על בסיס הרווח בשנת 2017.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 10.73%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי פוליסות חיסכון בכ- 1.05.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק פוליסות החיסכון של הסוכנות לרבות המוניטין הוערך בטווח שבין 1,309 אלפי ₪ לבין 1,572 אלפי ₪, ובתוחלת כ- 1,440 אלפי ₪.

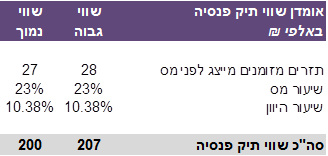

- דוגמא להערכת שווי תיק פנסיה

לסוכנות הביטוח GGG תיק פנסיה וזו מבקשת לבצע בעבורה הערכת שווי של תיק הפנסיה שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק הפנסיה של סוכנות הביטוח GGG הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

הרווח לפני מס של תיק הפנסיה של סוכנות הביטוח GGG בשנים 2014, 2015, 2016, 2017 ו- 2018 הסתכמו ב- 9 אלפי ₪, 6 אלפי ₪, 9 אלפי ₪, 27 אלפי ₪ ו- 28 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2017-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 28 אלפי ₪ על בסיס הרווח בשנת 2018, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 27 אלפי ₪ על בסיס הרווח בשנת 2017.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 10.38%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי פנסיה בכ- 1.00.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק הפנסיה של הסוכנות לרבות המוניטין הוערך בטווח שבין 200 אלפי ₪ לבין 207 אלפי ₪, ובתוחלת כ- 204 אלפי ₪.

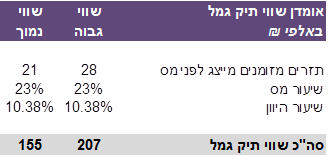

- דוגמא להערכת שווי תיק גמל

לסוכנות הביטוח HHH תיק גמל וזו מבקשת לבצע בעבורה הערכת שווי של תיק הגמל שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של שיטות אלטרנטיביות להערכת שווי תיק ביטוח, קבענו שהשיטה המתאימה להערכת שווי תיק הגמל של סוכנות הביטוח HHH הינה היוון אינסופי (באמצעות נוסחת גורדון) של הרווח המייצג של תיק הביטוח.

הרווח לפני מס של תיק הגמל של סוכנות הביטוח HHH בשנים 2014, 2015, 2016, 2017 ו- 2018 הסתכמו ב- 18 אלפי ₪, 3 אלפי ₪, 23 אלפי ₪, 35 אלפי ₪ ו- 26 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

תזרים מייצג (לפני מס) של תיק הביטוח – חישבנו 2 אומדנים (גבוה ונמוך) לרווח לפני מס היציג על בסיס נתוני השנים 2014-2018. האומדן הגבוה לרווח המייצג נאמד בכ- 28 אלפי ₪ על בסיס ממוצע הרווח ל- 3 השנים האחרונות, בעוד שהאומדן הנמוך לרווח המייצג נאמד בכ- 21 אלפי ₪ על בסיס ממוצע הרווח ל- 5 השנים האחרונות.

שיעור מס – 23%, בהתאם לשיעור שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר חל על חברות בישראל.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לתיק הביטוח האמור נקבע על כ- 10.38%, כדלקמן:

- שיעור ריבית חסרת סיכון (Rf) – אמדתי את שיעור זה בכ- 1.87% עפ"י תשואה לפדיון של אג"ח ממשלתית צמוד של ממשלת ישראל לתקופה של 25 שנים.

- ביתא (β) – בהתאם לנתוני k.o. Dekel & Co עבור הביתא של תיקי גמל בכ- 1.00.

- פרמיית הסיכון של השוק הישראלי (Rm-Rf) – בהתאם לנתוני Damodaran עבור פרמיית הסיכון של השוק הישראלי בכ- 6.94%.

- פרמיית סיכון נוספת (SSP) – בהתאם לנתוני Duff & Phelps 2018 עבור פרמיית סיכון נוספת בכ- 5.37%.

להלן סיכום שווי תיק הביטוח (באלפי ₪):

בהתאם להנחות ולאומדנים כמפורט לעיל, שווי תיק הגמל של הסוכנות לרבות המוניטין הוערך בטווח שבין 155 אלפי ₪ לבין 207 אלפי ₪, ובתוחלת כ- 181 אלפי ₪. כאינדיקציה לסבירות הערכת השווי בחנו את סבירות תוצאות חישובינו באמצעות שימוש ברווח לפני מס של שנת 2018 (26 אלפי ₪) כאומדן לתזרים מייצג של תיק הביטוח. הסטייה שבין תוחלת השווי שקיבלנו בתחילה (181 אלפי ₪) לבין השווי על בסיס הרווח בשנת 2018 (190 אלפי ₪) נמצאה כסבירה (כ- 5.3%), כאשר סטייה סבירה מוגדרת בין 15% ל- 20% לכל כיוון.

- לסיכום

שיטת היוון תזרימי הדיבידנד העתידיים מבוססת על הערכת יכולתו של תיק הביטוח לחלק דיבידנדים לבעליו, וזאת בהתבסס על יכולותיו להפיק רווחים עתידיים.

בהתאם לכך, מוערך שווי תיק הביטוח באמצעות היוון תזרימי הדיבידנד העתידיים, שהינם הרווחים הכוללים השנתיים לפני מסים על ההכנסה, אשר צפוי כי תיק הביטוח יפיק בעתיד. תזרימי הדיבידנד העתידיים מהוונים במחיר הון המשקף את הסיכון הגלום בפעילות תיק הביטוח ואת הסיכון הפיננסי הגלום בהשקעה בו, ומבטא את התשואה אשר משקיע היה מצפה לקבל מהשקעה בתיק ביטוח בעל סיכון דומה.

שיטת היוון תזרימי הדיבידנד הינה השיטה המקובלת ובעלת הבסיס התיאורטי המוצק ביותר בהערכת שווי תיקי ביטוח. לצורך שימוש בשיטה זו יש לבנות מודל פיננסי, אשר יחזה את הרווח המייצג מהתיק ואת שיעור המס הרלוונטי לתיק וזאת לצורך גזירת תזרים הדיבידנד החזוי.

יתרונה העיקרי של השיטה נובע מהתאמתה לתיק הביטוח הספציפי והתייחסותה לגורמים ייחודיים בתיק הביטוח נשוא ההערכה. מאפיין זה מביא לרמת דיוק גבוהה יחסית.

חסרונותיה של השיטה טמונים בקושי לחזות את הרווח המייצג הרלבנטי, ולקבוע את מחיר ההון המתאים.

המשך במאמר הבא…

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

פרטי השכלה:

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ מוסמך כמעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש כאחראי תחום תכנון פיננסי בלשכה. מתכנן פיננסי מוסמך (CFP) על-ידי מועצת התקנים לתכנון פיננסי (FPSB), שמאי רכוש מוסמך ושמאי חקלאות מוסמך מטעם איגוד שמאי הביטוח בישראל. בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיון סוכן ביטוח פנסיוני מטעם משרד האוצר. בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב; בוגר לימודי תעודה בסוגיות ביטוח נזיקין מטעם אוניברסיטת בר-אילן; בוגר לימודי תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין בישראל; ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי החשבון בישראל.

פרטי ניסיון מקצועי:

במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל.

Tags: אקטואריה הערכת שוווי כלכלה פיננסים