שיטת הנכסים המותנים (גישת Merton) משמשת לפיצול רכיבי אקוויטי ומכשירי הון/התחייבות מורכבים. על פי גישת Merton בעלי המניות הנם בעלי אופציה להחזיר את חובות החברה כאשר שווייה ביום פקיעת החובות גבוה מערך הפדיון, או להעביר את החברה לבעלות המלווים כאשר ערך הפדיון עולה על שווי החברה

פורסם: 15.4.18 צילום: יח"צ

- שיטת הנכסים המותנים

שיטת הנכסים המותנים (גישת Merton) היא היום השיטה המקובל בעולם לפיצול רכיבי אקוויטי ומכשירי הון/התחייבות מורכבים (ראה ספרו של דמודראן Damodaran on Valuation בהוצאת Wiley פרק 17 , או ספרם של קרוהי, גלאי ומרק Risk Management , בהוצאת McGraw-Hill פרק 9).

על פי גישת Merton בעלי המניות הנם בעלי אופציה להחזיר את חובות החברה כאשר שווייה ביום פקיעת החובות גבוה מערך הפדיון, או להעביר את החברה לבעלות המלווים כאשר ערך הפדיון עולה על שווי החברה.

שווי האופציה של בעלי המניות הנו ערך השייר של החברה לאחר החזרת החובות. יתרונה של השיטה נעוץ בכך שלא נדרשים הנחות על שיעורי היוון אשר עשויים להשפיע באופן משמעותי על תוצאת ההערכה. לחילופין, נעשה שימוש בפרמטרים אשר ניתנים להערכה באופן אמפירי.

להלן הפרמטרים העיקריים אשר נעשה בהם שימוש:

- מח"מ החוב

- סטיית התקן של תשואות נכס הבסיס

- שיעור הריבית חסרת הסיכון למח"מ החוב

- שווי נכס הבסיס

- ערך החוב העתידי

- דוגמא מספרית לייחוס השווי ההוגן של השקעת XXX בהלוואות הבעלים, הון המניות והאופציות למניות חברת YYY לרכיביה ליום 31.12.2017

- כללי

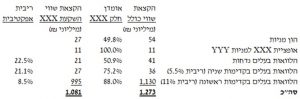

בדוגמא זו נקצה את שווי השקעתה של חברה XXX בחברת YYY בכללותה לסוגי מכשירי ההשקעה השונים – הלוואות הבעלים לסוגיהן, הון המניות והאופציות. בנוסף, נעריך את שיעורי הריבית האפקטיבית הגלומים בהלוואות הבעלים לסוגיהן. לצורך ההקצאה, הסתמכנו על השווי הממוצע המיוחס להשקעת בעלי המניות בהון המניות, הלוואות הבעלים והאופציות למניות של חברת YYY, אשר נאמד בכ- 1,273 מיליוני ₪ (ראו בהמשך) ולחלקה של חברת XXX הנגזר ממנו בסך כ- 1,081 מיליוני ₪ (על פי השיטה המתוארת בהערכת השווי).

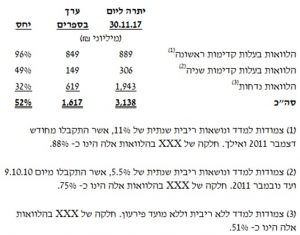

הלוואות הבעלים מוצגות בדוחות הכספיים לפי עלות מופחתת בסך כ- 1,617 מליון ₪, אשר חושבה על פי שיעורי הריבית הראויים במועד שינוי התנאים. ערכן בספרים מהווה כ- 52% מיתרת ההלוואות בפועל (קרן וריבית שנצברה) ליום 30.11.17 אשר מסתכמת בכ- 3,138 מיליון ₪. בהסכם בין בעלי המניות מיום 31.03.11 הוחלט כי הלוואות שהועמדו על ידי בעלי המניות לחברת YYY החל מיום 9 בספטמבר 2010, תהיינה עדיפות על הלוואות בעלים קודמות ויוחזרו לפני כל חלוקת דיבידנדים, וזאת בכפוף לתזרים המזומנים ולהתחייבויות כפי שנקבעו בהסכמים עם הבנקים. להלן יתרת הלוואות הבעלים ליום 30.11.17 (כולל ריבית צבורה):

- מתודולוגיה

הקצאת השווי בין הלוואות הבעלים הון המניות והאופציות בוצעה על בסיס שיטת ה- OPM, של השכבות השונות, לפי סדר הקדימות בפירעונן. הערכה בשיטת ה- OPM מביאה בחשבון את האופי ההוני של הלוואות הבעלים, ואת העובדה ששוויין נגזר משווי YYY. ההערכה בשיטת ה- OPM נועדה להקצאת השווי בלבד והינה בין השיטות המקובלות להקצאת שווי בין סוגים שונים של מניות, למשל בין מניות בכורה ומניות רגילות

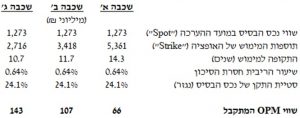

השכבות שהוערכו בשיטת ה- OPM, כפי שיפורט להלן, הינן:

שכבה א': הון המניות (כולל אופציות על המניות);

שכבה ב': הון המניות + הלוואות הבעלים הנדחות;

שכבה ג' : הון המניות + הלוואות הבעלים הנדחות + הלוואות הבעלים בקדימות שניה (ריבית 5.5%)

בהסתמך על הערכות אלו נגזר שווי הנכסים השונים, כדלקמן:

הון המניות: לפי כ- 83% משווי שכבה א' (משקף את חלקן של המניות הקיימות בדילול מלא);

אופציות למניות: לפי כ- 17% משווי שכבה א' (משקף את שיעור האופציות בדילול מלא);

הלוואות בעלים נדחות: לפי הפער בין השווי הנאמד של שכבה ב' לשווי הנאמד של שכבה א'.

הלוואות בעלים בקדימות שניה (5.5%): לפי הפער בין השווי הנאמד של שכבה ג' לשווי הנאמד של שכבה ב'.

הלוואות בעלים בקדימות ראשונה (11%): לפי הפער בין שווי הון המניות, האופציות והלוואות הבעלים הכולל שהוערך על ידנו, קרי כ- 1,257 מיליון ₪, לשווי הנאמד של שכבה ג'.

הערכת שווי השכבות השונות בוצעה על פי שיטת ה- OPM.

- הנחות עבודה

שווי כל שכבה על פי שיטת ה- OPM נגזר ממספר משתנים:

- שווי נכס הבסיס במועד ההערכה ("Spot") – נכס הבסיס בכל ההערכות הינו השווי הכולל של הון המניות והלוואות הבעלים, אשר הוערך על ידינו, כאמור, בכ- 1,257 מיליון ₪, כמפורט להלן:\

- תוספות המימוש של האופציה ("Strike") – ככל שתוספת המימוש גבוהה יותר, כך שווי השכבה נמוך יותר, מאחר שהתשלום עבור נכס הבסיס גדל.

תוספת המימוש לכל שכבה נקבעה על פי התשלום הכולל בגין השכבות העדיפות עליה בהתאם למשך החיים הממוצע (מח"מ, Duration) הצפוי בגינן, כפי שיוסבר להלן. מאחר וחלק מהלוואות הבעלים נושאות ריבית, חושב מחיר המימוש, כשהוא כולל את הריבית הצבורה עד מועד המח"מ הנאמד.

- התקופה למימוש – ככל שהתקופה למימוש ארוכה יותר, שווי השכבה גבוה יותר. התקופה למימוש נקבעה על פי אומדן המח"מ של ההלוואות השונות, והינה מתבססת על תחזית פירעון עתידית שנערכה על ידינו, בהסתמך על תחזית תזרים המזומנים שנערכה לחברה לצורך הערכת השווי, ובהתחשב בשיעור הצמיחה לזמן ארוך שהונח. בנוסף, התחשבנו בתחזית פירעון החוב הפיננסי לבנקים וההלוואות ממוסדיים. הנחנו שבטווח הארוך המנוף הפיננסי יעמוד על כ- 44% משווי הפעילות. בהסתמך על התזרים המתקבל בוצעה הערכת פירעון להלוואות הבעלים לפי סדר קדימותן. מהתחזית אמדנו כי:

- הלוואות הבעלים בעלות קדימות ראשונה (11%) (הרלוונטיות להערכת שכבה ג') ייפרעו בין 2023-2031, כשהמח"מ הינו כ- 10.7 שנים;

- הלוואות הבעלים בקדימות שניה (5.5%) ייפרעו בין 2031-2033, כשהמח"מ הינו כ- 15.5 שנים;

- הלוואות הבעלים הנחותות ייפרעו בין 2033-2038, כשהמח"מ הינו כ- 19 שנים.

מאחר שההערכה הינה לפי שכבות כשבכל שכבה, יש להתחשב במח"מ של ההלוואות העדיפות עליה, יש לקחת בחשבון מח"מ משולב של ההלוואות העדיפות:

- המח"מ המשולב של כל הלוואות הבעלים (שהינו רלוונטי להערכת שכבה א') הינו 14.3 שנים;

- המח"מ המשולב של כל הלוואות הבעלים העדיפות (שהינו רלוונטי להערכת שכבה ב') הינו 11.7 שנים.

- שיעור הריבית חסרת הסיכון – ככל ששיעור הריבית גבוה יותר, השפעת ההיוון על ערך הזמן של הכסף גדולה יותר, ושווייה של האופציה קטן יותר. שיעור הריבית חסרת הסיכון השנתי למשך חיי האופציה נאמד בכ- 0.64%, על בסיס שיעורי התשואה לפדיון, המבוססים על עקום תשואות ריאלי חסר סיכון בישראל בעלות מח"מ של כ- 12.5 שנים.

- סטיית התקן של נכס הבסיס – ההערכה בוצעה באופן "סימולטני" לכל השכבות, תוך מציאת שיעור סטיית התקן הנגזר של נכס הבסיס (שהינו אחיד לגבי כל השכבות), אשר יעמיד את סכום שווי השקעת XXX על השווי הנגזר מהערכתנו, קרי על כ- 1,081 מיליוני ₪ (לעיל). השיעור המתקבל עומד על כ- 24.1%. להערכתנו שיעור זה סביר.

- ריכוז הפרמטרים להערכת השווי

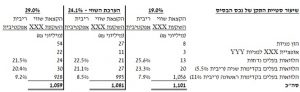

להלן ריכוז הפרמטרים להערכת השווי של השכבות השונות והשווי המתקבל:

לשם בחינת סבירות בחנו את שיעורי הריבית האפקטיבית המתקבלים בהתאם למח"מ שחושב בגין כל סוג הלוואות ולשווי המתקבל מהמודל. מבחינה זו עולה כי המדרג היחסי בין הלוואות הבעלים השונות הינו סביר, קרי ככל שההלוואות בעלות קדימות נמוכה יותר, ולפיכך מסוכנות יותר, הן נושאות ריבית אפקטיבית גבוהה יותר. בנוסף, שיעור הריבית האפקטיבית של ההלוואות בקדימות ראשונה, גבוה ממחיר החוב שנלקח בעבודתנו, כביטוי לסיכון העודף הגלום בהלוואות הבעלים. לאור האמור נראה כי השיעור המתקבל הינו בגדר הסביר.

- ריכוז הקצאת השווי

להערכתנו הקצאת השווי הראויה הינה, כדלקמן:

- ניתוח רגישות לשיעור סטיית התקן

להלן ניתוח רגישות לשווי הלוואות הבעלים לסוגיהן, הון המניות והאופציות לשיעור סטיית התקן:

- דוגמא מספרית לחילוץ שווי מניה רגילה מתוך הסכם השקעה ליום 31.12.2017

- כללי

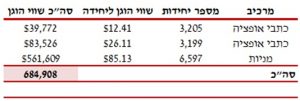

ביום ה- 31בדצמבר 2017 חתמה החברה על הסכם השקעה עם קבוצת משקיעים לפיו ישקיעו סך של 684,908 דולר ארה"ב. בתמורה העניקה החברה למשקיעים חבילה פיננסית הכוללת שני מכשירים פיננסיים המפורטים:

- 6,597 מניות רגילות של החברה;

- 6,404 כתבי אופציה לרכישת 6,404 מניות רגילות של החברה.

הטבלה הבאה מסכמת את תנאי כתבי האופציה שהוענקו:

- מתודולוגיה

הערכת שווי המניות וכתבי האופציה (Warrants) שהוקצו למשקיעים, הסתמכה על תנאי עסקה, אשר להערכתנו ובהסתמך על הצהרת הנהלת החברה, בוצעה בתנאי שוק. לצורך הערכת שווים ההוגן של מרכיבי החבילה, הערכנו את המרכיבים באופן סימולטני תוך הנחה כי שוויים של שני מרכיבי העסקה יחדיו הינו סכום ההשקעה בחברה, דהיינו, 684,908 דולר ארה"ב. המרכיב האופציונאלי הוערך באמצעות שיטת ה- OPM, כאשר נכס הבסיס משתנה סימולטנית יחד עם הערכת שוויין של המניות.

בתוך כך, הכפולה של מספר המניות במחיר המניה המבוקש וכן הכפולה של מספר כתבי האופציה בשווי אופציה (המותנה במחיר המניה המבוקש) מסתכמות יחדיו לסכום ההשקעה בחברה (684,908 דולר ארה"ב). למעשה קיים רק מחיר מניה אחד המביא את סך הצברם של שני מרכיבי העסקה לסכום ההשקעה. מחיר המניה המתקבל מאמידה זו משמש להערכת שווי מרכיבי החבילה.

את שוויו ההוגן של מרכיב המניות אמדנו ע"י הכפלת מספר המניות, שהונפקו למשקיעים, במחיר מניה אשר מתקבל כתוצאה מחישוב שוויה הכולל של החבילה בשיטת ה- OPM.

לצורך הערכת שוויו ההוגן של מרכיב כתבי האופציה התבססנו על שיטת ה- OPM.

- הנחות עבודה

- שווי נכס הבסיס במועד ההערכה ("Spot") – מחיר המניה נקבע בשיטת ה- OPM.

- תוספת המימוש של האופציה ("Strike") – תוספת המימוש כפי שנקבעה בהסכם עומדת על 103.84 דולר ארה"ב.

- התקופה למימוש – 36 שנים ו- 1.07 שנים, בהתאם למשך החיים החוזי של כתבי האופציה.

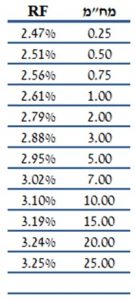

- שיעור הריבית חסרת הסיכון – הואיל ותוספת המימוש של כתבי האופציה נקובה בדולר ארה"ב – עשינו שימוש בריביות דולריות חסרת סיכון בישראל. הטבלה הבאה מציגה את וקטור הריביות הדולרי חסר הסיכון בישראל, כפי שפורסם על ידי "שווי פנימי", נכון ל- 31.12.2017:

לצורך חישובינו השתמשנו בריביות שוק חסרות סיכון הנגזרות מוקטור הריביות הדולרי חסר הסיכון בישראל, המחושב על בסיס עקום ה- Swap ב- USD בתוספת מרווח ה- CDS הנקוב בדולרים של ממשלת ישראל. לצרכי חישובי ביניים בעבור תקופות משנה, חילצנו את ריביות השוק חסרות סיכון באמצעות אינטרפולציית Cubic Spline. על כן, שיעורי הריביות חסרות הסיכון נאמדו על ידינו ב- 2.49% ו- 2.62% למח"מים של 0.36 שנים ו- 1.07 שנים, בהתאמה.

- סטיית התקן של נכס הבסיס – בחישובינו בחנו את סטיית הממוצעת המשתמעת (Implied Volatility), על בסיס סטיות התקן השבועיות בחישוב שנתי לשנה שקדמה למועד עבודתנו של חברות ציבוריות בחו"ל התואמות בקירוב לפעילות ולהיקף החברה (להלן "חברות המדגם"). סטיית התקן המשתמעת לחברה לשנה האחרונה נאמדה בכ- 90%. סטיית תקן משתמעת זו משמשת בקירוב, כאומדן סביר לסטיית התקן של נכס הבסיס, תחת הנחה כי זו האחרונה תתפלג בקירוב בדומה למניות חברות המדגם, אשר נבחרו לשקף את התנודתיות הנורמטיבית הצפויה.

למרות האמור לעיל, שבנו ובחנו את סטיות התקן הנורמטיביות הראויות לחברות הדומות במאפייניהן לפעילות החברה, בין היתר ביחס ל- Benchmark ענפי וכן על פי מחקר בדבר סטיית תקן של המלומד Aswath Damodaran בעבור הענף שאליו משתייכת החברה לשנת 2017. להערכתנו, סטיית התקן המשתמעת לחברה בשיעור של 90%, משקפת באופן נאות יותר את מרכיבי אי הודאות הגלומים בהשקעה דנן, לעומת סטיית התקן הנקובה במחקרו של המלומד Damodaran בשיעור של 83%.

- ריכוז תוצאות החישוב

להלן טבלה המפרטת את תוצאות העבודה:

- סך שווייה הוגן של עסקת החבילה הינו 684,906 דולר ארה"ב, המהווים את סכום ההשקעה.

- סה"כ שוויו ההוגן של מרכיב המניות נאמד על ידינו בכ- 561,609 דולר ארה"ב.

- סה"כ שוויו ההוגן של מרכיב כתבי האופציה נאמד בכ- 123,299 דולר ארה"ב.

- לסיכום

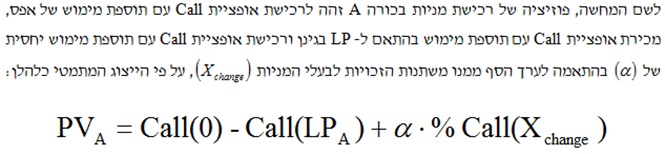

בראייה כלכלית מימונית, ניתן לראות במניות החברה כזכויות חוזיות המשקפות הלכה למעשה אופציות רכש (Call) לחברה, בעלות תנאים שונים, שהרי זכויותיהן של המניות הינן זכויות בעלות שווי שיורי (Residual Value). "שיטת המחרת האופציות", לאמור שיטת ה- OPM (ה- Option Pricing Method), שייכת לקבוצת טכניקות הערכת שווי באמצעות תמחור זכויות מותנות (Contingent Claims Valuation Methodologies). שיטת ה- OPM מועדפת לרוב במצבים הכוללים מבנה הון מורכב, כגון ריבוי שכבות של מניות מועדפות (Preferred Stocks, מניות בכורה) ובתחזיות עסקיות בעלות שונות גבוהה. עיקר תיעדוף שיטת ה- OPM מקורה בשימוש מצומצם בהנחות עתידיות ובחישוב ה- Implied Value של שווי מכשירי ההון השונים של החברה, כפי שנגזר ומתגלה ממחיר מניות הבכורה, כפי שגויסו בפועל. כך למשל, לשם החישוב לפי שיטת ה- OPM ניתן לראות בהלוואות המירות כמניות בכורה לכל דבר ועניין.

על בסיס גזירת ה- Implied Value ובחינת הקשר הרפטטיבי המשתמע בינו ובין מאפיינים פיננסיים, תפעוליים ואחרים של החברה, ניתן לגבש שווי אינדיקטיבי מקורב יציב אף לתקופות ביניים שבין תאריך חתך אחד למשנהו. במסגרת שיטת ה- OPM, שוויו של נכס הבסיס של אופציות הרכש, המשתמעות מהזכויות ההוניות השיוריות הגלומות בהון החברה, כפי שגויסו במסגרת סבב הגיוס והינו שווי סך הונה העצמי של החברה בטרם חלוקתו היחסית בין שכבות בעלי זכויות ההון השונים, בעוד שמחיר המימוש מבוסס על "הסדר קדימויות הנזילות היחסיות", לאמור- ה- LP (ה- Liquidation Preference), בהתאם למועדי הנזילות השונים של שכבות המניות המועדפות.

*למען גילוי נאות הכותבים הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

מעריכת השווי האחראית מטעם שניידר, נאור ושות': רו"ח ליטל נאור, QFV

מעריכת השווי הראשית של שניידר, נאור ושות', רו"ח ליטל נאור, בעלת הסמכות מעריכת שווי מימון תאגידי (CFV), מעריכת שווי מימון כמותי (QFV), מודליסטית פיננסית וכלכלית (FEM), אקטוארית סיכונים תפעוליים (ORA), אקטוארית סיכוני חיים (LRA) ואקטוארית סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעלת רישיון ישראלי לראיית חשבון.

שניידר, נאור ושות' – רואי חשבון חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ייעוץ בתחום הביקורת החקירתית (איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים) והן במתן ייעוץ כלכלי והערכות שווי מקצועיות לצורכי עסקאות, דיווח כספי וכחוות דעת מומחה לבתי משפט, בתי דין רבניים ורשויות רגולטוריות וסטטוטוריות שונות. המשרד מעסיק צוות של רואי חשבון וכלכלנים הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, QFV

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()