מאמר מס' 1 בסדרה

פורסם: 14.12.16 צילום: יח"צ

א. מבוא

ישנן שיטות רבות לחישוב עלות ההון העצמי. המאמר הקודם דן בשיטת הבנייה מלמטה לאמידת עלות ההון העצמי. שיטות חישוב פופולאריות אחרות כוללות את המודל לתמחור נכסי הון (CAPM), שיטת היוון תזרימי המזומנים (DCF), תיאוריית תמחור הארביטראז' (APT) ואת מודל שלושת הגורמים של פאמה-פרנץ' (Fama-French).

ב. המודל לתמחור נכסי הון (CAPM)

המודל לתמחור נכסי הון (CAPM) הינו מודל פשוט ואלגנטי המתאר את שיעור התשואה הצפויה (העתידית) על נייר ערך או תיק של ניירות ערך. מודל זה הינו הטכניקה הנפוצה ביותר לאמידת עלות ההון העצמי. ה- CAPM נולד תודות למאמציהם של שלושת חתני פרס נובל לכלכלה: הנרי מרקוביץ', ג'יימס טובין ווויליאם שארפ. ועדת הפרס הדגישה את תרומתם של טובין ומרקוביץ' ל- CAPM, בעת הענקת הפרסים לשני האדונים הללו. עבודתו של שארפ על המודל הייתה הסיבה העיקרית לכך שהוא זכה בפרס הנובל.

ג. הסיכון הסיסטמטי

התובנה העיקרית של ה- CAPM היא שהתשואה הצפויה על נכס קשורה לסיכון שלו; כלומר, נשיאה בסיכון מזכה בפיצוי. המודל מניח כי קיים שיעור ריבית חסרת סיכון שניתן להרוויח אותו על השקעה היפותטית שתשואותיה אינן משתנות בין תקופה אחת לשניה. השקעה מסוכנת (קרי, כזו שתשואותיה משתנות בין תקופה אחת לשניה) תספק למשקיע פיצוי בצורה של רכיב פרמיית סיכון – תשואה צפויה הגבוהה יותר משיעור הריבית חסרת הסיכון. עבור השקעה מסוכנת מסוימת, ה- CAPM קובע כי גודלו של רכיב פרמיית הסיכון פרופורציונלי, באופן ליניארי, לרמת הסיכון הסיסטמטי שנלקחה.

ה- CAPM מחלק את הסיכון הכולל (קרי, שונות התשואות) של השקעה לשני מרכיבים: הסיכון הסיסטמטי והסיכון הלא סיסטמטי. הסיכון הסיסטמטי הינו החלק מתוך הסיכון הכולל שלא ניתן להעלים אותו והוא קיים (ברמה כזו או אחרת) בכל הנכסים בכלכלה הריאלית ובכל תביעה (כמו למשל מניות) על נכסים אלו. הסיכון הסיסטמטי על פי רוב נובע מגורמים מאקרו כלכליים המשפיעים על כלל החברות באותו אופן, אך בעוצמות שונות. ה- CAPM מסיק כי רכיב פרמיית הסיכון מפצה על נשיאה בסיכון הסיסטמטי, כאשר גודלו של רכיב פרמיית הסיכון פרופורציונלי לרמת התנועה המשותפת של נייר הערך או התיק (רמה זו נקראת הביתא) עם תיק השוק המורכב מכלל הנכסים המסוכנים.

לעומת זאת, הסיכון הלא סיסטמטי הינו החלק מתוך הסיכון הכולל שניתן להעלים אותו באמצעות פיזור (diversification). ה- CAPM מסיק כי כי רכיב פרמיית הסיכון אינו מפצה על נשיאה בסיכון הלא סיסטמטי. לדוגמא, האפשרות שחברה תפסיד נתח שוק למתחרה מסוים היא מקור לסיכון הלא סיסטמטי עבור מניית החברה.

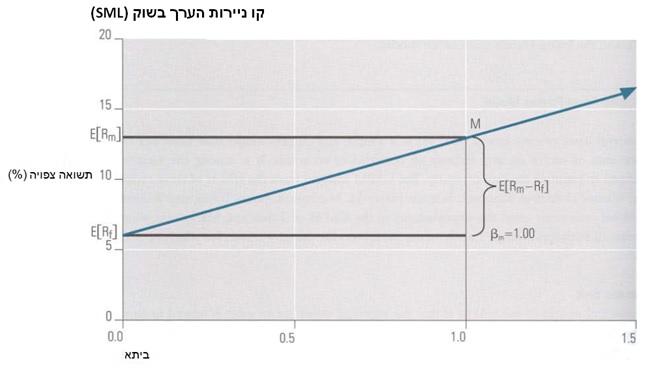

ה- SML (קו ניירות הערך בשוק, Security Market Line) מייצג את הקשר שבין התשואה הצפויה והסיכון הסיסטמטי. הקשר הלינארי יוצר את ה- SML, המתואר להלן:

הנכס חסר הסיכון, כלומר, נקודת החיתוך A בין ציר ה- y וה- SML, מייצגת את התשואה הצפויה על נכס ללא סיכון סיסטמטי (קרי, ביתא השווה לאפס). לתיק השוק, בהגדרה יש ביתא של 1. הקו הכחול שיוצא מהנכס חסר הסיכון ועובר דרך תיק השוק יוצר למעשה את ה- SML. מבחינה תיאורטית, על מנת שהיו מתומחרים כראוי, הרי שכל מניה או תיק של מניות אמורים "לשבת" על ה- SML.

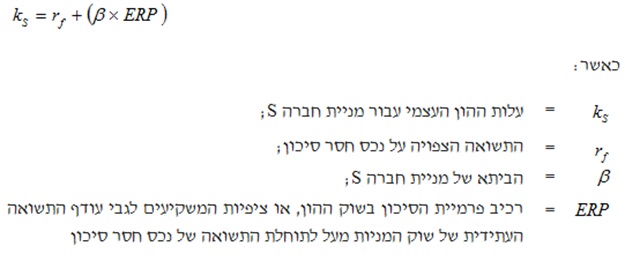

ניתן לבטא את הקשר שבין הסיכון הסיסטמטי והתשואה הצפויה באופן מתמטי. ה- CAPM מתאר את עלות ההון העצמי עבור כל מניה של חברה כשווה לסך הצברם של שיעור הריבית חסרת הסיכון והרמה הפרופורציונלית של הסיכון הסיסטמטי שהמשקיע נוטל.

הואיל ול- CAPM יש רק שלושה משתנים – התשואה הצפויה על על נכס חסר סיכון, הביתא של המניה ורכיב פרמיית הסיכון בשוק ההון – הרי שזהו אחד המודלים הקלים ביותר ליישום בפרקטיקה. עם זאת, יש לאמוד כל אחד משלושת המשתנים לעיל, על בסיס מידע צופה פני עתיד.

ד. שיעור הריבית חסרת הסיכון

ה- CAPM מניח בעקיפין את קיומו של נכס חסר סיכון בודד, כלומר, נכס הנתפס על ידי כל המשקיעים כחסר כל סיכון. בחירה שכיחה עבור שיעור הריבית הנומינלית חסרת הסיכון הינה התשואה לפדיון על איגרת חוב ממשלתית לא צמודה. הסיבה לכך נעוצה בעובדה שיכולתה של ממשלה כלשהי לייצר או להדפיס כסף על מנת לעמוד בהתחייבויותיה הפיננסיות תחת כמעט כל תרחיש – הופך את איגרות החוב של אותה ממשלה הלכה ולמעשה לחסרות סיכון חדלות פירעון (default-free). בעוד ששינויים בשערי הריבית גורמים לתנודות במחיריהן של איגרות חוב הממשלתיות, הרי שהמשקיעים באיגרות חוב ממשלתיות אינם ניצבים בפני סיכון חדלות פירעון ביחס לתשלום הקופון ו/או להחזר הקרן.

אופק הזמן של איגרת החוב הממשלתית הנבחרת צריך שיתאים לאופק הזמן של נשוא הערכת השווי. כאשר מעריכים את שוויו של עסק, תחת הנחת עסק חי (going concern), הרי ששיעור התשואה הממשלתית הראוי צריך שיהיה זה הגלום במחירה של איגרת חוב ממשלתית בעלת הטווח לפדיון הארוך ביותר שקיים. חשוב לציין כי אופק הזמן הינו פונקציה של ההשקעה, ולא של המשקיע. הווה אומר, אם כוונתו של המשקיע הינה להחזיק במניית החברה לתקופה של חמש שנים בלבד, הרי ששיעור התשואה הגלום במחירה של איגרת חוב ממשלתית בעלת טווח לפדיון של חמש שנים איננו שיעור התשואה הראוי, מאחר והחברה תמשיך להתקיים הרבה מעבר לאותן חמש שנים.

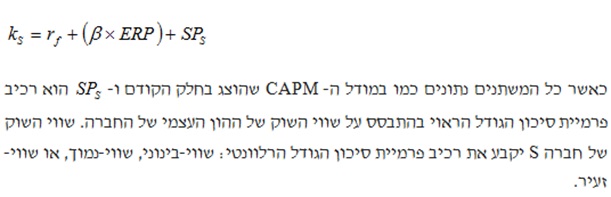

ה. ה- CAPM המתוקנן לגודל החברה (Modified CAPM)

אחד המאפיינים החשובים שלא בהכרח נתפס על ידי המודל לתמחור נכסי הון הוא מה שמוכר כאפקט הגודל. הצורך ברכיב פרמיית סיכון זה כאשר משתמשים ב- CAPM עולה משום שגם לאחר ביצוע התאמה עבור הסיכון הסיסטמטי (קרי, הביתא) של מניות קטנות, עדיין מניות אלו מניבות תשואות גבוהות יותר מתשואותיהן של מניות גדולות. לפיכך, אומדני הביתא של חברות קטנות נוטים להיות גבוהים יותר מאומדני הביתא של חברות גדולות; עם זאת, אומדני ביתא גבוהים אלו אינם מביאים בחשבון את כלל הסיכונים שבפניהם ניצבים המשקיעים בחברות קטנות. לפיכך, ניתן להוסיף במישרין את רכיב פרמיית סיכון הגודל לתוצאה המתקבלת משימוש במודל ה- CAPM:

רכיב פרמיית סיכון הגודל המותאם לביתא הינו הראוי ביותר לשימוש במודל זה. רכיבי פרמיות סיכון הגודל שאינם מותאמים לביתא כבר מביאים בחשבון את התשואה הנוספת אשר על פי רוב תורמת לאומדני ביתא גבוהים יותר של חברות קטנות. רכיבי פרמיות סיכון הגודל שאינם מותאמים לביתא מניחים למעשה כי הביתא של החברה זהה לזו של תיק המניות הקטנות. אם רכיב פרמיית סיכון הגודל שאינו מותאם לביתא משמש בהקשר של משוואת ה- CAPM המתוקנן שלעיל, הרי שהשפעתה הביתא על התשואה למעשה תיספר פעמיים. הכפלתו של רכיב פרמיית הסיכון בשוק ההון במדד אחר של ביתא (בביתא של החברה או בביתא הענפית) מכניסה לאותה המשוואה מידה כפולה, אם כי קרוב לוודאי שונה, של סיכון סיסטמטי.

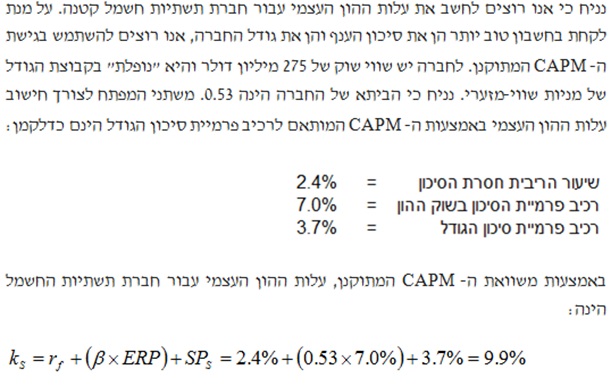

ו. דוגמא לאמידת עלות ההון העצמי באמצעות נתוני הספר של דאף אנד פלפס: שיטת ה- CAPM המתוקנן

בדוגמאות הבאות, נראה כיצד ניתן לאמוד את עלות ההון העצמי בשיטת ה- CAPM המתוקנן באמצעות נתוני הספר של דאף אנד פלפס (Valuation Handbook – Guide to Cost of Capital).

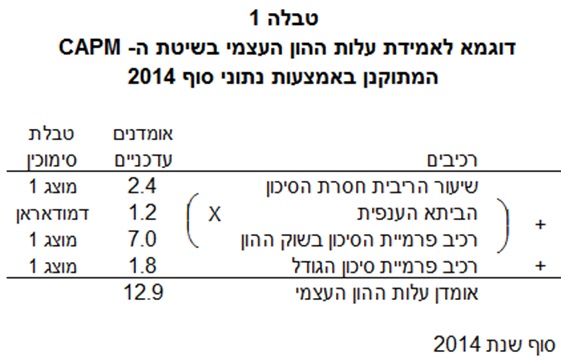

1. דוגמא באמצעות נתוני סוף 2014

נגבש את עלות ההון העצמי באמצעות נתוני הספר2015 Valuation Handbook – Guide to Cost of Capital עבור חברה המאוגדת במסגרת קטגורייתSIC CODE 36 – Electronic And Other Electrical Equipment And Components והמשתייכת לענף האלקטרוניקה והציוד האלקטרוני. נכון ליום 31 בדצמבר 2014 שווי השוק של ההון העצמי של החברה בבורסה עמד על 800 מיליון דולר והביתא הענפית נאמדה בכ- 1.24.

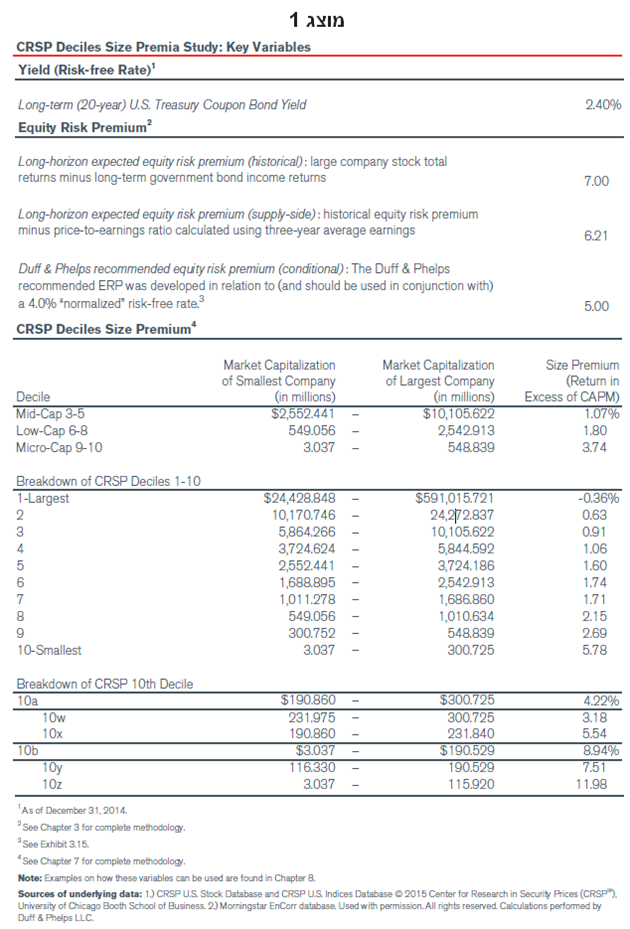

טבלה 1 מתארת את אמידת עלות ההון העצמי בשיטת ה- CAPM המתוקנן באמצעות נתוני סוף 2014. ממוצג 1 שלמטה, בחרנו את שיעור הריבית חסרת הסיכון. זוהי התשואה הנוכחית על נייר ערך ממשלתי או התחזית הנוכחית של השוק לגבי שיעור הריבית חסרת הסיכון בהתאם לתקופה של נייר הערך. מאחר ואנו מבקשים לאמוד את עלות ההון העצמי עבור החברה כולה, והחברה הינה עסק חי; הרי שעלינו לבחור את התשואה לפדיון על איגרות חוב של ממשלת ארה"ב לטווח ארוך אשר נקובה במוצג 1 בשיעור של 2.40%. בנוסף, עלינו להשתמש ברכיב פרמיית הסיכון ארוכת הטווח בשוק ההון הנקוב במוצג 1 בשיעור של 7.00%.

מאחר והחברה המוערכת "נופלת" בקטגוריית השווי הזעיר בהתבסס על המספרים הנקובים במוצג 1, הרי שרכיב פרמיית סיכון הגודל הראוי לה נקוב במוצג 1 בשיעור של 1.80%. לחילופין, ניתן היה להשתמש בניתוח העשירונים המצוי במוצג 1 לשם קביעת רכיב פרמיית סיכון הגודל הראוי. בנוסף לאומדני רכיבי פרמיות סיכון הגודל עבור חברות בעלות שווי בינוני, נמוך ומזערי, מוצג 1 כולל גם אומדנים לפי עשירונים. בשל עוצמת ההבדלים שבין העשירונים, במיוחד בעשירונים הנמוכים ביותר, הרי שיהיה זה הולם להשתמש ברכיב פרמיית סיכון הגודל עבור העשירון המתאים. בדוגמא זו, החברה המוערכת "נופלת" בעשירון 8 בהתבסס על המספרים הנקובים במוצג 1. לפיכך, רכיב פרמיית סיכון הגודל האלטרנטיבי יהיה 2.15%, דהיינו, השיעור הנקוב עבור עשירון 8.

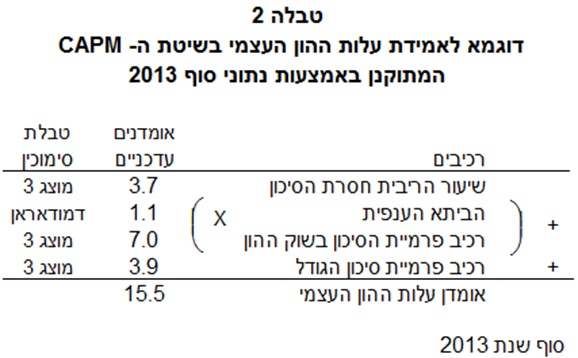

2. דוגמא באמצעות נתוני סוף 2013

כעת נגבש את עלות ההון העצמי עבור אותה חברה אך הפעם באמצעות נתוני הספר2014 Valuation Handbook – Guide to Cost of Capital. נזכיר כי החברה מאוגדת במסגרת קטגוריית SIC CODE 36 – Electronic And Other Electrical Equipment And Components והמשתייכת לענף האלקטרוניקה והציוד האלקטרוני. נכון ליום 31 בדצמבר 2013 שווי השוק של ההון העצמי של החברה בבורסה עמד על 186 מיליון דולר והביתא הענפית נאמדה בכ- 1.14.

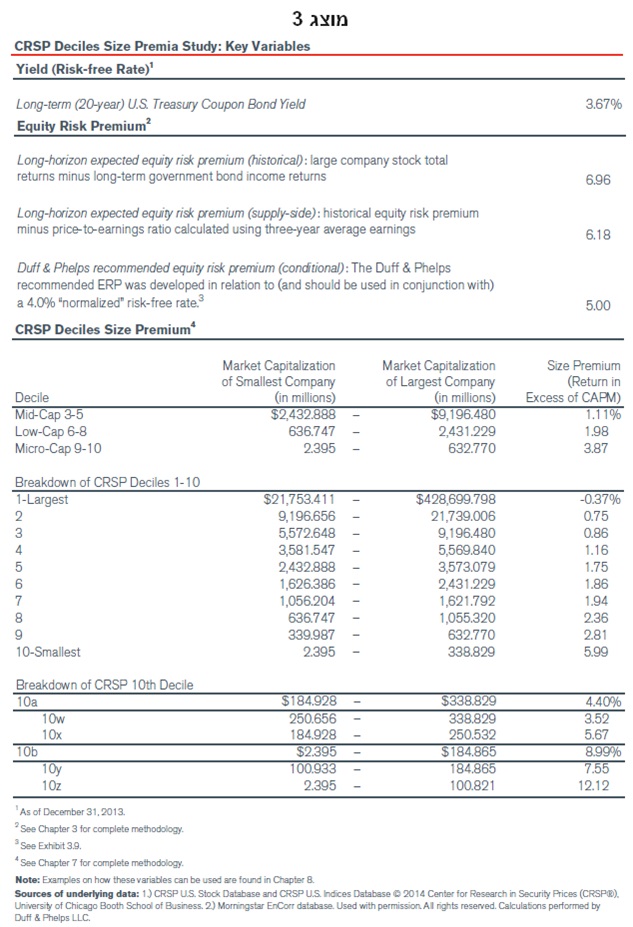

טבלה 2 מתארת את אמידת עלות ההון העצמי בשיטת הבנייה מלמטה באמצעות נתוני סוף 2013. ממוצג 3 שלמטה, בחרנו את שיעור הריבית חסרת הסיכון. זוהי התשואה הנוכחית על נייר ערך ממשלתי או התחזית הנוכחית של השוק לגבי שיעור הריבית חסרת הסיכון בהתאם לתקופה של נייר הערך. מאחר ואנו מבקשים לאמוד את עלות ההון העצמי עבור החברה כולה, והחברה הינה עסק חי; הרי שעלינו לבחור את התשואה לפדיון על איגרות חוב של ממשלת ארה"ב לטווח ארוך אשר נקובה במוצג 3 בשיעור של 3.67%. בנוסף, עלינו להשתמש ברכיב פרמיית הסיכון ארוכת הטווח בשוק ההון הנקוב במוצג 3 בשיעור של 6.96%.

מאחר והחברה המוערכת "נופלת" בקטגוריית השווי הזעיר בהתבסס על המספרים הנקובים במוצג 3, הרי שרכיב פרמיית סיכון הגודל הראוי לה נקוב במוצג 3 בשיעור של 3.87%. לחילופין, ניתן היה להשתמש בניתוח העשירונים המצוי במוצג 3 לשם קביעת רכיב פרמיית סיכון הגודל הראוי. בנוסף לאומדני רכיבי פרמיות סיכון הגודל עבור חברות בעלות שווי בינוני, נמוך ומזערי, מוצג 3 כולל גם אומדנים לפי עשירונים. בשל עוצמת ההבדלים שבין העשירונים, במיוחד בעשירונים הנמוכים ביותר, הרי שיהיה זה הולם להשתמש ברכיב פרמיית סיכון הגודל עבור העשירון המתאים. בדוגמא זו, החברה המוערכת "נופלת" בעשירון 10 בהתבסס על המספרים הנקובים במוצג 3. לפיכך, רכיב פרמיית סיכון הגודל האלטרנטיבי יהיה 5.99%, דהיינו, השיעור הנקוב עבור עשירון 10.

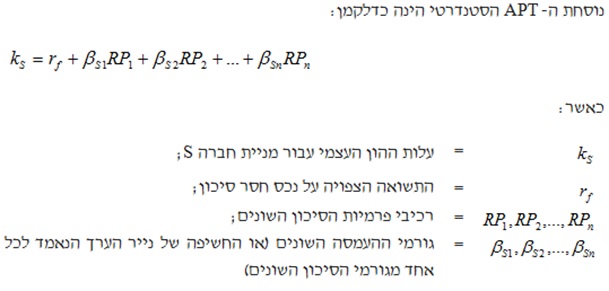

ז. תיאוריית תמחור הארביטראז' (APT)

תיאוריית תמחור הארביטראז' (APT) הינה מודל של התשואה הצפויה על נייר ערך. המודל פותח על ידי סטפן רוס ושוכלל על יד ריצ'ארד רול. ה- APT מתייחס לתשואה הצפויה על נייר ערך (קרי, עלות ההון שלו) כסך הצברן של התשואות הנדרשות עבור מספר לא קבוע של גורמי סיכון; כאשר למעשה החשיפה של נייר הערך הנאמד לכל אחד מגורמי הסיכון השונים כבר טבועה בו. מדדי החשיפה מכונים גורמי ההעמסה של נייר הערך. כמו ה- CAPM גם ה- APT הינו מודל של שיווי משקל אשר איננו מנסה להערים על השוק.

נאי-פו צ'אן ביחד עם רול ורוס, ערכו בדיקות אמפיריות ל- APT באמצעות שימוש בתשואות של מניות ביחס לגורמים מאקרו-כלכליים. החוקרים מצאו חמישה גורמים שבעיניהם נחשבים לחשובים: 1) שינויים בייצור הענפי, 2) שינויים באינפלציה החזויה, 3) האינפלציה הבלתי חזויה, 4) הפער בין התשואות של איגרות חוב קונצרניות בדירוג נמוך לבין התשואות של איגרות חוב ממשלתיות (כאשר הן איגרות החוב הקונצרניות והן איגרות החוב הממשלתיות הינן בעלות טווחי פדיון ארוכים) ו- 5) הפער בין התשואות של איגרות חוב ממשלתיות לטווח ארוך לבין התשואות של מלוות קצרות מועד. רכיבי פרמיות הסיכון ב- APT הינם אדיטיביים (additive, ניתנים לסכימה) כמו ב- CAPM; לפיכך, הפערים בין הממוצעים האריתמטיים אמורים לשמש כאומדים לרכיבי פרמיות הסיכון העתידיים.

ניתן לאמוד את עלות ההון עבור מניה, איגרת חוב, או חברה באמצעות ה- APT. לצורך ביצוע משימה זו, יש לאמוד פעם אחת את גודל התשואה הנדרשת עבור כל אחד מגורמי הסיכון ופעם שנייה את גודל החשיפה של נייר הערך הנאמד לכל אחד מגורמי הסיכון השונים.

המשך במאמר הבא…

הכותב יוסי דקל הינו הבעלים של משרד הייעוץ הכלכלי K.O. Dekel & Co., במתן ייעוץ כלכלי, חוות דעת מומחה כלכליות ואקטואריות והערכות שווי מקצועיות בלתי תלויות, מרצה בתחומים כלכליים שונים, חבר מערכת בכתב עת מדעי בתחום חקר ארגונים באוניברסיטת חיפה, יו"ר ועדת ביקורת בלשכת המסחר והתעשייה, יו"ר פורום בוועדת היגוי באוניברסיטת חיפה ופעיל למען הקהילה בארגון רוטרי ובמסגרות נוספות.

בעל תואר M.B.A (בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת חיפה בסטטיסטיקה עם התמחות במימון, בוגר לימודי ביטוח (בהצטיינות) במגמה למפקחי רכישה בביטוח חיים במכללה לביטוח בישראל ובוגר קורס אנליסטים ומעריכי שווי מטעם המרכז להשתלמויות מאוניברסיטת בר-אילן. בנוסף, מוסמך כחתם מורשה בביטוח חיים (CLU) מטעם ה- American college והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח.

מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי וחוות דעת מומחה כלכליות ואקטואריות לבתי משפט הייעוץ הכלכלי, הכולל כתיבת חוות דעת מומחה מטעם בתי המשפט, חוות דעת מומחה מטעם הצדדים, וחוות דעת מומחה עבור משרדי עורכי דין מובילים.

לשעבר, מנכ"ל של מספר חברות בתחומי הטכנולוגיה והשירותים הרפואיים, סמנכ"ל בתאגיד בנקאי מוביל, ממונה על איסור הלבנת הון וממונה על ועדות אשראי, סמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית, עיתונאי כלכלי בעל טור קבוע במגזין הכלכלי (Isr.) Forbes בתחום הניהול ושוק ההון, יו"ר דירקטוריון וחבר במספר דירקטוריונים.

משרד הייעוץ הכלכלי K.O. Dekel & Co מתמחה במתן חוות דעת מומחה כלכליות ואקטואריות לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים, זכויות פנסיוניות, איזון משאבים בין בני זוג וכן בביצוע הערכות שווי חברות. חוות הדעת של המשרד נדונו בבתי המשפט ותקפותן ומהימנותן הוכחה. לרשות המשרד ניסיון מוכח בעדות בבתי המשפט לשם תמיכה בחוות הדעת.

רועי פולניצר הינו בעליו של חברת "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA), וכאקטואר סיכונים פנסיוניים (PRA), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה