מאמר מס' 2 בסדרה

פורסם: 13.12.17 צילום: יח"צ

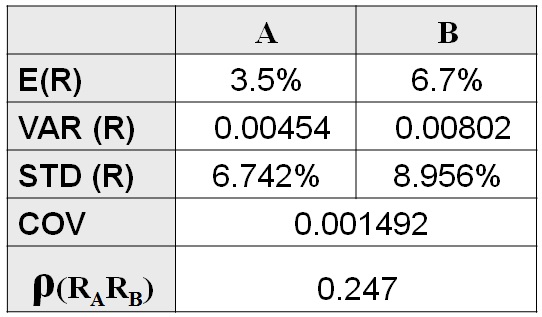

נחזור שוב לדוגמא שלנו מהמאמר הקודם.

מבדיקה סטטיסטית של הנתונים ההיסטוריים של שני הנכסים שבחנו במאמר הקודם, הבחנו בתכונות הבאות של הנכסים:

ניתן לראות כי לנכס A תוחלת תשואה נמוכה יותר מזו של נכס B, אך גם סטיית תקן נמוכה יותר מזו של נכס B, כלומר, מדובר בנכס בטוח יותר.

השאלה המתבקשת כאן היא האם ניתן לקבוע משהו לגבי עדיפות ההשקעה בין נכס A לבין נכס B?

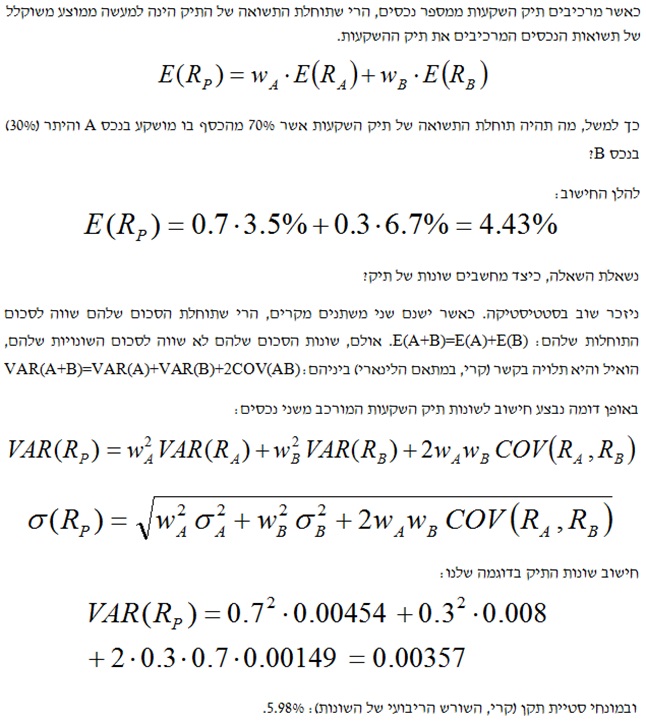

בבחירה בין השקעת כל הכסף בנכס A או בנכס B, נדמה שכדאיות ההשקעה תלויה בהעדפות המשקיע (עקומות התועלת שלו). ברם, במידה ויש ביכולתו של המשקיע להרכיב תיק השקעות המורכב משני הנכסים הללו יחדיו, נראה מייד כי לעולם לא יבחר המשקיע להשקיע רק בנכס A אם הוא משקיע רציונאלי מטיפוס "תוחלת שונות".

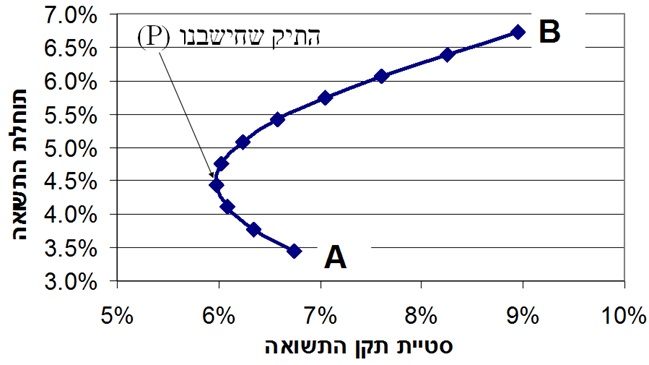

אז מה קיבלנו? קיבלנו תיק השקעות עם תוחלת תשואה של 4.43% (גבוהה יותר מזו של נכס A) וסטיית תקן של 5.98% (נמוכה יותר מזו של נכס A). למעשה קיבלנו תיק השקעות השולט ממש על השקעה בנכס A בלבד. כיצד זה קרה?

להלן גרף של תוחלת התשואה וסטיית התקן של קומבינציות השקעה בנכסים A ו- B, עבור משקולות שונות.

אין ספק שהתוצאה שהתקבלה הינה אחת התוצאות החשובות ביותר בתורת המימון, אם כי תוצאה זו אינה נראית מובנת מאליה ממבט ראשון.

נשאלת השאלה, מדוע כאשר משקיעים במספר נכסים פיננסיים שונים, יש ביכולתנו להקטין את שונות התיק שלנו, אף מתחת לשונות של כל אחד מהנכסים בנפרד? התשובה לכך נעוצה בעובדה שהנכסים הפיננסיים אינם מתואמים לחלוטין בינם ובין עצמם (כלומר, אין להם מקדם מתאם השווה לפלוס 1), כך שבחלק מהמצבים קיימת תשואה מעל הממוצע לנכס A בעוד שלנכס B קיימת תשואה מתחת לממוצע, ולהפך. באופן זה למעשה הנכסים "מרככים" אחד את השני בתנודותיהם.

למה הדבר דומה? תארו לפניכם הגרלה בה הינכם נדרשים להשקיע 10 ₪ ולקבל בהסתברות שווה (50%-50%) 0 ₪ או 22 ₪. להגרלה שכזו ישנה סטיית תקן גבוהה ביותר, בהשוואה לתוחלת התשואה שלה. אבל, אם היה ביכולתכם להמר במקביל על 100,000 הגרלות (שונות) שכאלו, הרי שבשל חוק המספרים הגדולים הייתם יכולים כמעט בוודאות להבטיח לעצמכם תשואה של 10%. משמע, הייתם יכולים "לייצר" מ- 100,000 הגרלות מסוכנות "תיק" הגרלות כמעט חסר סיכון. היכולת לייצר תיק שכזה נעוצה בעובדה שאין מתאם (קרי, קורלציה) בין ההגרלות.

אילו היה מתאם מלא (דהיינו, כאשר התוצאה בהגרלה הראשונה קובעת למעשה את התוצאה בכל אחת מ- 100,000 ההגרלות האחרות), אמנם עדיין הייתם בתוחלת מסוגלים להשיג תשואה של 10%, אולם סטיית התקן של התשואה הייתה נותרת כמקודם.

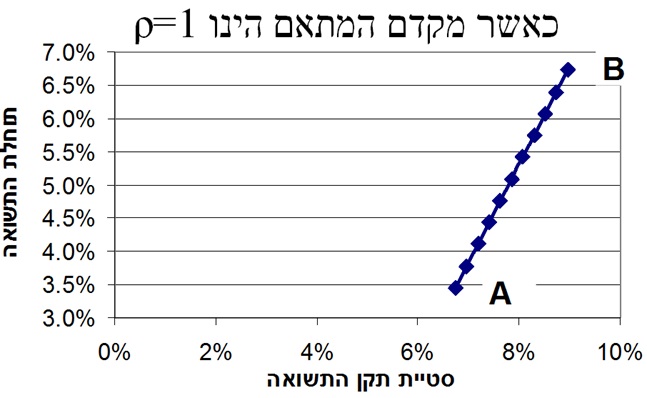

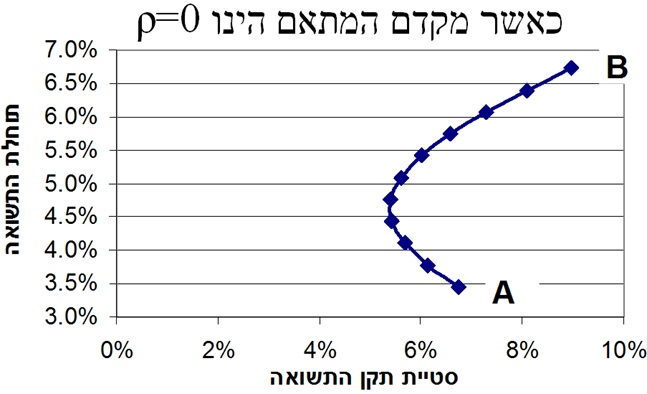

למעשה, היכולת להקטין את סטיית התקן של תיק המורכב ממספר נכסים תלוי במקדם המתאם בין תשואות הנכסים, הנמדד באמצעות "מקדם המתאם" המסומן באות היוונית r (רו). כאשר קיים מתאם מלא (ρ=1) בין תשואות הנכסים, הרי שהתיקים האפשריים מכל צמד נכסים "יסתדרו" על קו ליניארי ביניהם. ככל שהמתאם הולך ויורד (נע לכיוון 1-), מתחילה להיווצר "בטן" אשר מאפשרת, החל מרמת סף מסוימת של מקדם מתאם, ליצור תיק בעל שונות נמוכה משני הנכסים. כאשר המתאם הינו הפוך לחלוטין (ρ=-1), ניתן "לייצר" תיק חסר סיכון שוק (קרי, ללא סטיית תקן) על ידיד השקעה בשני הנכסים.

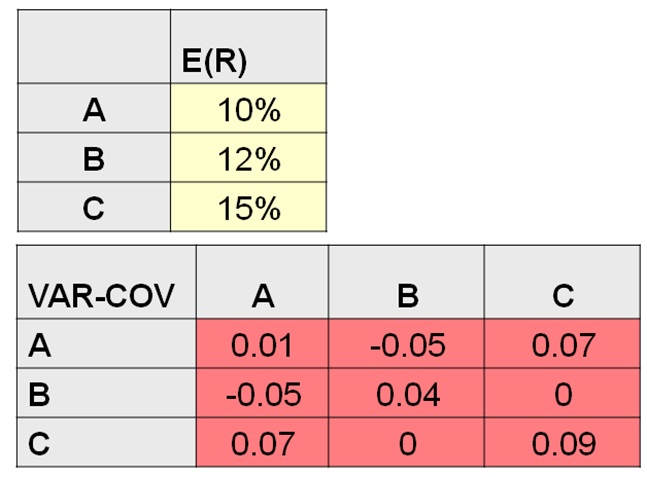

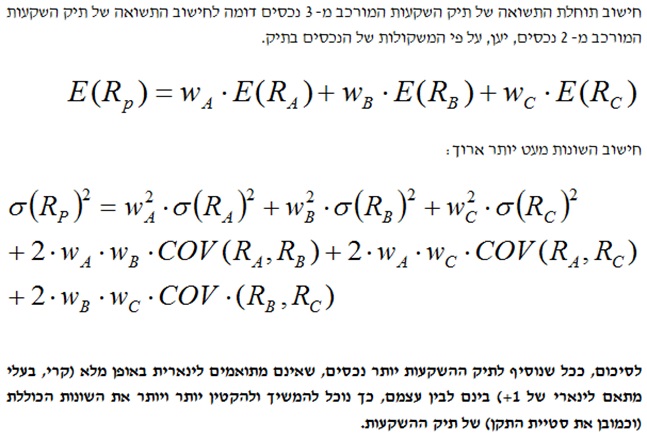

שאלה אחרונה למאמר זה, כיצד נחשב את תוחלת התשואה והשונות של תיק השקעות המורכב מ- 3 נכסים ויותר? התשובה לכך היא שעל מנת לבצע חישובים מאין אלו, עלינו לדעת מהי תוחלת התשואה של כל אחד מהנכסים, השונות של תשואת כל נכס ומקדם המתאם האמפירי בין התשואות של כל צמד נכסים. על פי רוב מקובל לארגן את האינפורמציה הזו בד"כ בצורת וקטור (קרי, מטריצת עמודה) תשואות ומטריצת השונויות המשותפות (VAR-COV Matrix):

המשך במאמר הבא….

*למען גילוי נאות הכותבים הינם מעריכי שווי ומודליסטים פיננסיים וכלכליים מוסמכים מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) המבצעים הערכות שווי ועבודות מידול פיננסי וכלכלי בתוכנת Excel . הנושאים בהם עוסקים הכותבים הינם בין היתר: בניית כלים פתרונות ממוחשבים לתכנון וחיזוי פיננסי; בניית אפליקציות אקסליות לניהול תיקי השקעות/ תיקי אופציות וחוזים עתידיים/תיקי אג"ח; בניית מודלים לחיזוי המבנה העתי של שערי הריבית; בניית מודלים כלכליים מורכבים (לרבות BOT ו- PPP); בניית מודלים פיננסיים ואינפלציוניים (IAS 39 ,AG-7, AG-8); מידול פרמיית שליטה; דיסקאונט בגין אחזקת מיעוט; ערך המטרד (Nuisance Value); דיסקאונט בגין היעדר סחירות (DLOM); דיסקאונט בגין איש מפתח וכיוצא באלה עבודות מידול פיננסי וכלכלי.

המודליסט הפיננסי האחראי מטעם אשד-רוזין תשואות יועצים: היועץ הפנסיוני רונן רוזין, FEM

רונן רוזין הינו שותף במשרד הייעוץ הכלכלי "אשד-רוזין תשואות יועצים" ויועץ פנסיוני עצמאי. רונן בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעל רישיון יועץ פנסיוני מטעם משרד האוצר.

.

משרד הייעוץ הכלכלי אשד-רוזין תשואות יועצים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן ייעוץ פיננסי ובמגוון רחב של הערכות שווי וחוות דעת. המשרד נעזר ביועצים מומחים כגון: מידענים, יועצי שיווק, עורכי סקרים, עיבוד נתונים וסטטיסטיקאים, יועצים הנדסיים וכדומה שונים בהתאם לצרכים הייחודיים של הפעילות העסקית המוערכת. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, מוסדות הפעילים בשוק ההון, מוסדות וארגונים ציבוריים, רשויות מוניציפליות וכן אנשי עסקים ומשקיעים פרטיים.

המודליסט הפיננסי האחראי מטעם שווי פנימי: האקטואר רועי פולניצר, FEM

מנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעליו של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים, האקטואר רועי פולניצר, בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה