מאמר מס' 1 בסדרה

פורסם: 13.11.16 צילום : shutterstock

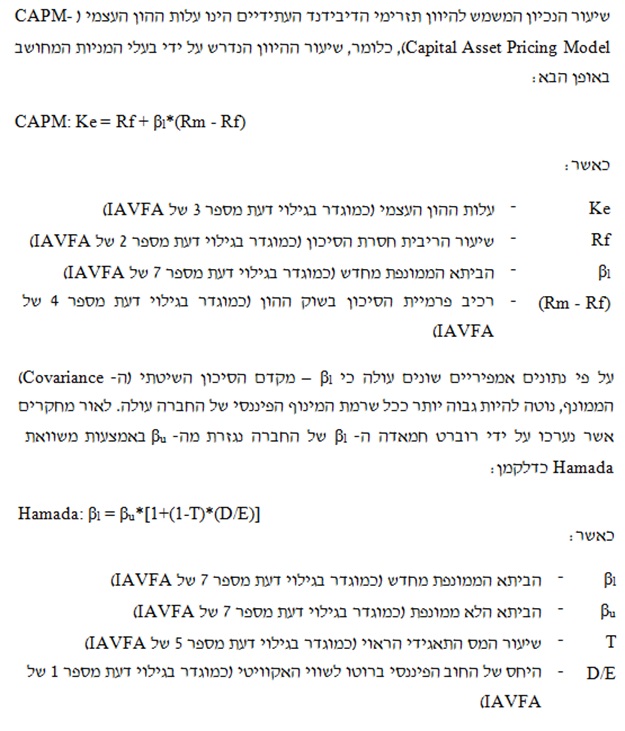

בספרות המקצועית מתוארות מספר שיטות לקביעת אינדיקציות ראשוניות (לא מחייבות וטנטטיביות) לשווי חברה/מניה. כך למשל, בספרו של Damodaran שכותרתו Corporate Finance הוצאת Wiley, מתוארות מספר שיטות אנליטיות לקביעת אינדיקציות שווי לחברה בשיטת זרמי המזומנים המהוונים (DCF- Discounted Cash Flows).

על-פי שיטה זו שוויו של נכס נקבע על-ידי תזרימי המזומנים הצפויים לנבוע ממו לאורך חייו הכלכליים, כאשר במקרה של חברה הרי שתזרימי המזומנים הנובעים ממנה עשויים להימדד בגישות הערכת שווי הבאות:

- הדיבידנדים המשולמים לבעלי המניות (DDM- Dividend Discount Model)

- תזרימי המזומנים ברמת בעלי המניות (FCFE- Free Cash Flows to Equity)

- תזרימי המזומנים ברמת הפירמה (FCFF- Free Cash Flows to Firm)

סדרת מאמרים זו מורכבת משלושה חלקים. בחלק הראשון נציג דוגמאות לחישוב אינדיקציות שווי באמצעות גישת ה- DDM. בחלק השני נציג דוגמאות לחישוב אינדיקציות שווי באמצעות גישת ה- FCFE. בחלק השלישי נציג דוגמאות לחישוב אינדיקציות שווי באמצעות גישת ה- FCFF. בחלק הרביעי נציג דוגמאות לחישוב אינדיקציות שווי באמצעות גישת המכפילים.

גישת ה- DDM

על פי גישה זו אינדיקציית השווי של החברה מחושבת באמצעות היוון תזרימי הדיבידנד העתידיים, אשר אותם צפויה החברה להפיק בעתיד.

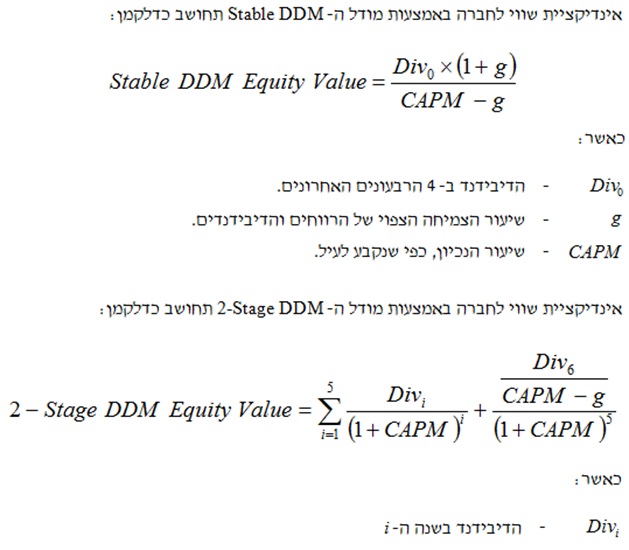

בתוך גישת ה- DDM מקובל להבחין בין שני מודלים: מודל ה- Stable DDM (שבו אנו מניחים צמיחה קבועה) ומודל ה- 2-Stage DDM (שבו אנו מניחים שתי תקופות של צמיחה, תקופה אחת של צמיחה גבוהה ותקופה שנייה של צמיחה יציבה).

במידה ומדובר בחברה פרטית (כלומר בחברה שלא הונפקה) הרי שאז יש לנכות מהאינדיקצית לשווי המניה שהתקבלה מרכיב דיסקאונט בגין היעדר סחירות (DLOM – Discount for Lack of Marketability) בשיעור שבין 20% ל- 25%.

רכיב פרמיית הסיכון בשוק ההון שבו נשתמש באינדיקציות השווי לשנים 1999 ו- 2000 עבור שוקי הון בוגרים הינו 4%. עבור אינדיקציות שווי לשנים מוקדמות יותר השתמשנו ברכיב פרמיית סיכון בשוק ההון של 5.5%.

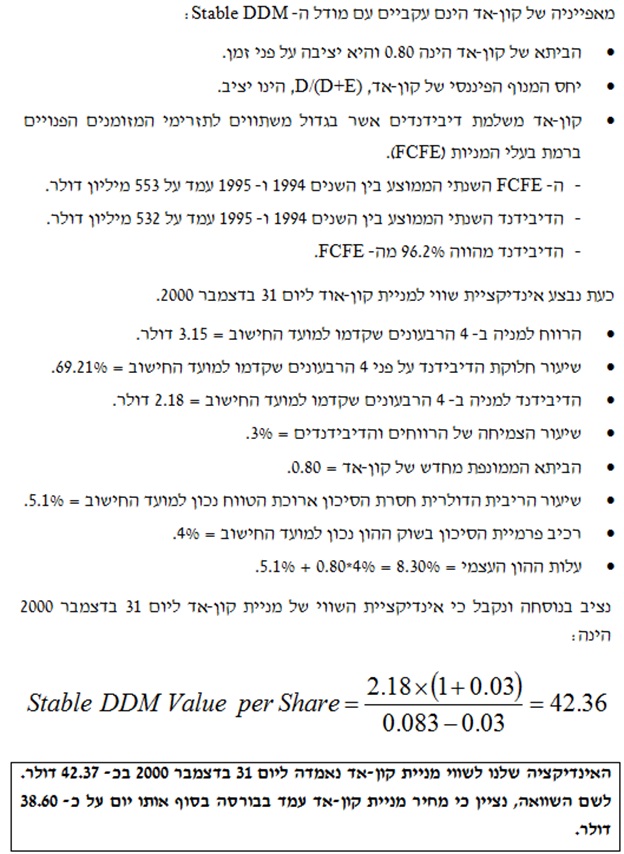

- דוגמא לאינדיקציית שווי באמצעות מודל ה-Stable DDM

לצורך הדוגמא ניקח חברת החשמל של ניו יורק, הנקראת קונסולידייטד אדיסון או בקיצור, קון-אד. קון-אד נמצאת בצמיחה יציבה, בהתבסס על גודלה והאזור שאותו היא משרתת. הואיל ותעריפיה מפוקחים, הרי שלא סביר שהרגולטורים יאפשרו לרווחיה לצמוח בשיעורים יוצאי דופן.

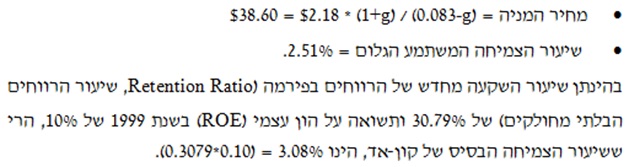

על מנת לאמוד את שיעור הצמיחה המשתמע הגלום (Implied Growth Rate) במחיר השוק של מניית קון-אד, השוונו את מחיר השוק של מניית קון-אד לשווי האינדיקציה הנקבע תוך שימוש בתזרימי הדיבידנד העתידיים, מהוונים בעלות ההון העצמי.

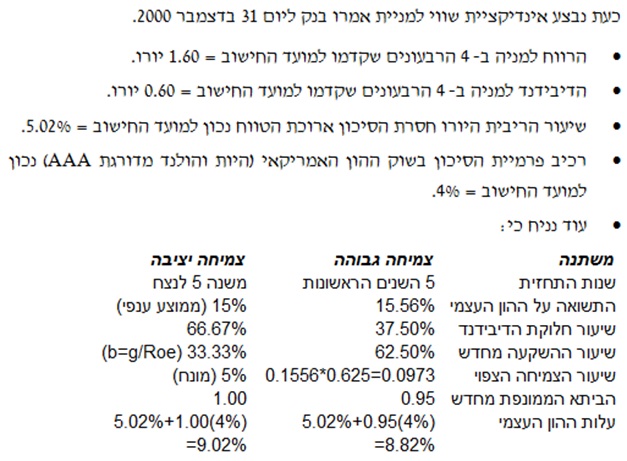

- דוגמא לאינדיקציית שווי באמצעות מודל ה- 2-Stage DDM

לצורך הדוגמא ניקח את ענק הבנקאות ההולנדי, אמרו בנק (ABN Amro). נציין כי מאוד קשה לאמוד את תזרים המזומנים הפנוי ברמת הפירמה (FCFF) כמו גם את תזרים המזומנים הפנוי ברמת בעלי המניות (FCFE) של חברות בתחום השירותים הפיננסיים (כגון: בנקים, חברות ביטוח, בתי השקעות וכו').

שיעור הצמיחה הצפוי נאמד על ידינו בכ- 9.73% כמכפלה של התשואה על ההון העצמי לשנת 2000 (15.56%) בשיעור השקעה מחדש של הרווחים בפירמה לשנת 2000 (62.5%). מובן מאליו שזהו שיעור צמיחה שגבוה הרבה יותר משיעור צמיחה יציבה (שבתקופה האמורה נאמדה בגוש היורו בכ- 5%).

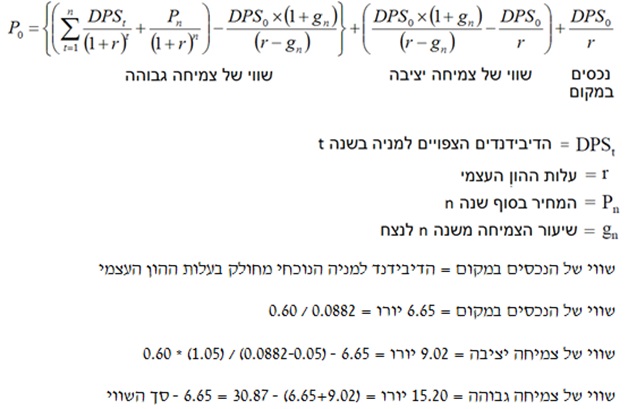

בכל מודל הערכת שווי, ניתן לחלץ את החלק של השווי שאותו ניתן לייחס לצמיחה, ועל מנת לפרק אותו עוד יותר לחלק המיוחס ל"צמיחה גבוהה" ולחלק המיוחס ל"צמיחה יציבה". במקרה של מודל ה-2-Stage DDM , ניתן לבצע זאת באופן הבא:

- דוגמא נוספת לאינדיקציית שווי באמצעות מודל ה- 2-Stage DDM

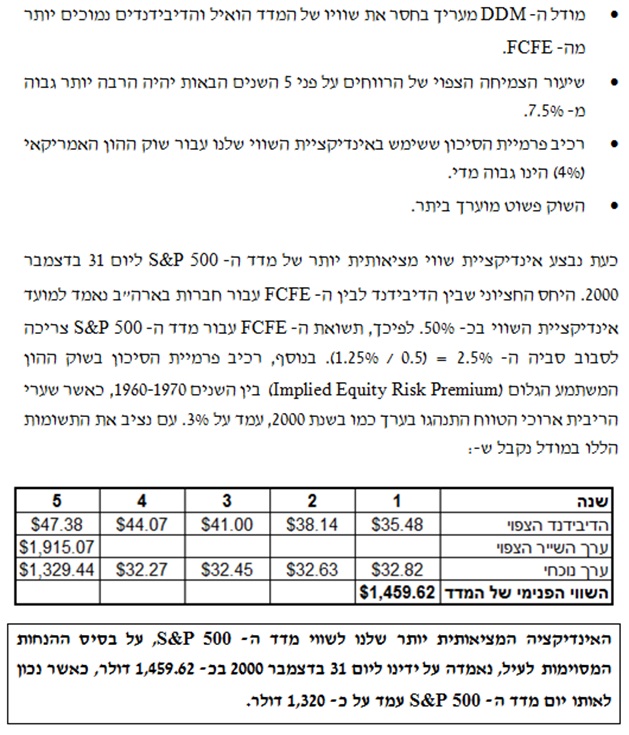

בעוד שהשווקים בכללותם על פי רוב לא צומחים מהר יותר מהכלכלות שבהן הם פועלים, הרי שיש יסוד להאמין כי הרווחים בחברות בארה"ב (אשר הפגינו נכון לשנת 2000 צמיחה גבוה יותר מזה של התל"ג הנומינלי של ארה"ב ב- 5 השנים הקודמות) ימשיכו לצמוח גם בשנים הקרובות. האומדן המוסכם לשיעור צמיחת הרווחים (על פי Zacks) נאמד בשנת 2000 בערך בכ- 10%.

למרות שזה אפשרי להעריך את ה- FCFE של חברות רבות המרכיבות את מדד ה- S&P 500, הרי שלמעשה זה לא ריאלי עבור מספר חברות (למשל, חברות שירותים פיננסיים). על כן, הדיבידנדים במהלך השנה אמורים לספק אומדן סביר (אם כי שמרני) לתזרימי המזומנים ברמת המשקיעים מעצם קניית המדד.

המדד עמד באותו יום על 1,320, בשעה שאינדיקציית השווי שלנו מגיעה לשווי של 526 דולר, מה שאומר שאחת או יותר מהנקודות הבאות חייבת להיות נכונה:

המשך במאמר הבא…

* סדרת מאמרים זו נכתבה בהתבסס על Case Studies של בית הספר למנהל עסקים באוניברסיטת הרווארד, שמר פולניצר התמודד איתם כסטודנט בקורסים ניהול פיננסי וניהול פיננסי מתקדם במסגרת לימודי התואר השני שלו במנהל עסקים באוניברסיטת בן גוריון.

עו"ד אילן קלמנוביץ' הוא בעל תואר MBA עם התמחות בחשבונאות, מימון, ביטוח וניהול סיכונים מאוניברסיטת תל אביב, תואר B.Sc בהנדסת תעשייה וניהול עם התמחות במערכות מידע מאוניברסיטת בן גוריון, תואר L.L.Bבמשפטים עם התמחות במשפט מסחרי ועסקי ממכללת שערי משפט, רישיון יועץ השקעות מטעם הרשות לניירות ערך, חבר בלשכת עורכי הדין בישראל ומחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), הסמכה כמעריך שווי מימון כמותי (QFV) והסמכה כמודליסט פיננסי וכלכלי (FEM) כולן מטעם מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). הינו בעל ניסיון מצטבר של מעל ל- 25 שנים בתחום הערכות השווי והייעוץ הכלכלי, הכולל ביצוע של מאות אנליזות לשוק ההון והערכות שווי כלכליות לחברות ציבוריות ופרטיות רבות. כיום, מנכ"ל לידרס ייעוץ וניהול בע"מ ושותף מייסד במשרד עורכי הדין קלמנוביץ ושות', משרד עורכי דין המתמחה בליטיגציה אזרחית ועסקית ובמשפט כלכלי. לשעבר, סמנכ"ל בפאהן קנה יועצים בע"מ (כיום Grant Thornton ישראל), סמנכ"ל באגוד השקעות וייזום (א.ש.י) בע"מ (חברת ההשקעות הריאליות של בנק אגוד), מנהל מחלקת המחקר של פעילים ניהול תיקי השקעות בע"מ (מקבוצת בנק הפועלים), יועץ בכיר בזיו האפט ייעוץ וניהול בע"מ (כיום BDO ישראל), אנליסט ראשי בחברת קווי אשראי לישראל בע"מ ומהנדס באגף התקשורת והתחבורה בקוקה קולה ישראל.

לידרס ייעוץ וניהול בע"מ, הינה חברה פרטית המתמחה במתן שירותי ייעוץ כלכליים והערכות שווי מקצועיות בלתי תלויות לצרכים מגוונים, כגון: עסקאות (לקראת מיזוגים, פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים ועסקאות עם בעלי שליטה), חוות דעת מומחה לצרכים משפטיים, לרשויות רגולטוריות וסטטוטוריות שונות (היערכות לדיונים עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל) ולצורכי דיווח כספי (שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו – US GAAP).

רועי פולניצר הוא בעל תואר MBA (בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות) מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), הסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

פולניצר הינו בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד(כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה