מאמר מס' 5 בסדרה

פורסם: 5.3.17 צילום: shutterstck

הרקע לפיתוח התוכנה להערכת שווי של כתבי אופציות לעובדים

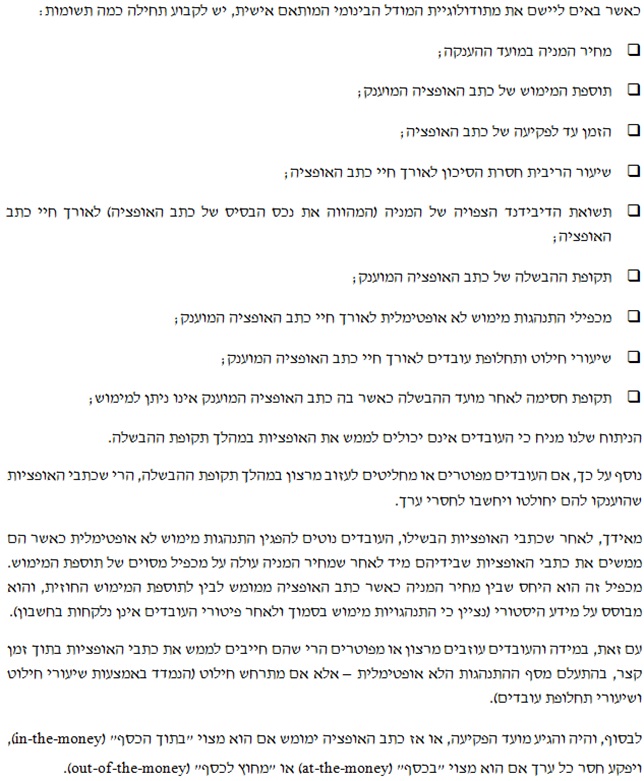

אחד מיישומי ה- Corporate Valuation בפרקטיקה הינו הערכת שוויים ההוגן של כתבי אופציות לעובדים (ESOs- Employee Stock Options).

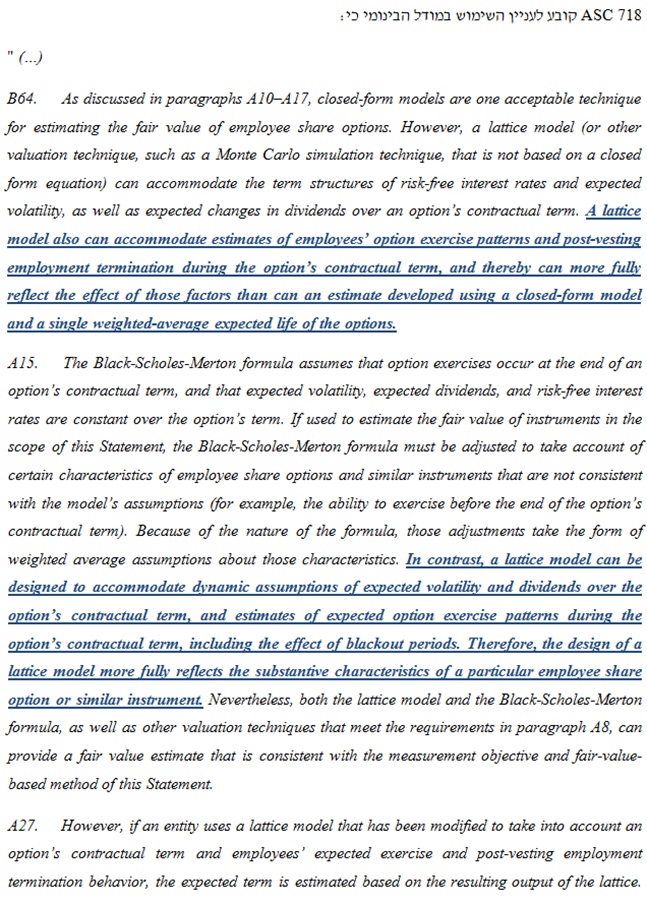

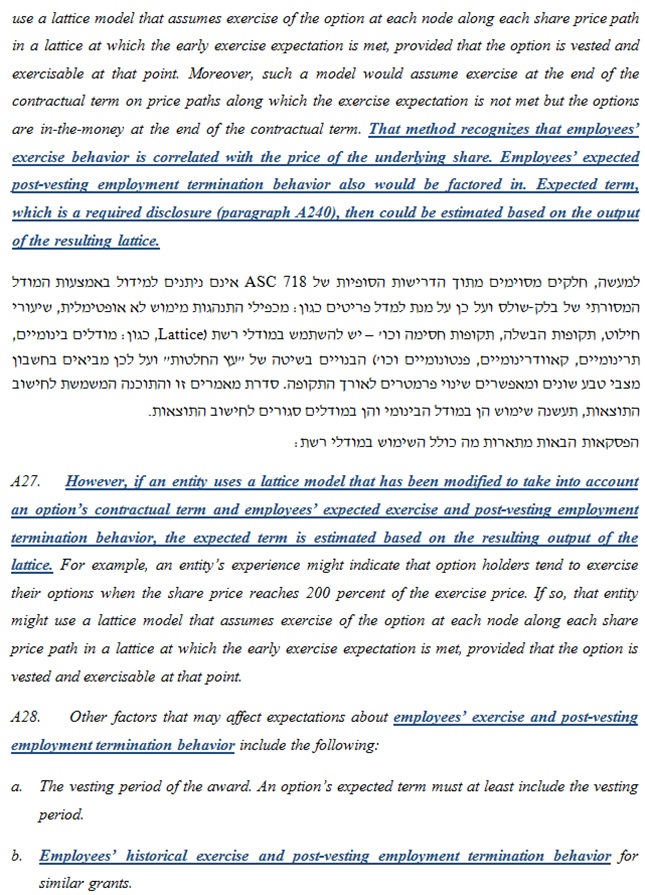

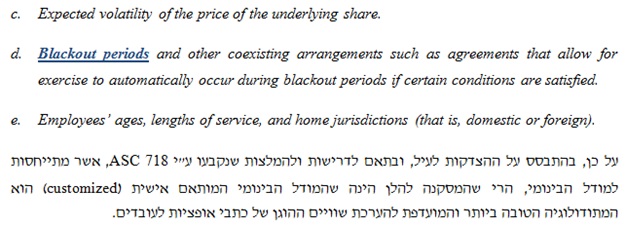

המודל הבינומי הוא השיטה המועדפת להערכת שוויים ההוגן של כתבי אופציות לעובדים, נושאי משרה ודירקטורים, על פי דרישות התקנים הבאים: בתקן חשבונאות אמריקאי ASC 718 {לשעבר (SFAS 123(R}, תקן דיווח כספי בינלאומי 2 IFRS ובתקן חשבונאות מספר 24, אולם, המבקרים טוענים כי לחברות אין בהכרח את המשאבים הנחוצים או זמינות נתונים לקיום תהליך קביעת שווי "פנימי" (in-house) במקרים בהם מהותיות הפריט גבוהה או לחילופין כאשר מורכבות הפריט רבה או לחילופי חילופין כאשר מידת שיקול הדעת בקביעת השווי גבוהה לא קיימים נתוני התייחסות ברורים.

לאמור- ספק אם לחברות יש את היכולת לבצע הערכות שווי מורכבות, כאלו שיהיו גם עקביות עם הדרישות החדשות וגם שיוכלו לעבור ביקורת חיצונית.

מודל בלק-שולס-מרטון (להלן "BSM") אף על פי שהינו אלגנטי ונכון מבחינה תיאורטית, אינו מספק באופן נאות ומבחינה פרקטית כלל איננו מתאים לכימות את שוויים ההוגן של כתבי אופציות לעובדים. הסיבה לכך נעוצה בעובדה שה- BSM ישים אך ורק עבור אופציות אירופאיות[1] על מניות שאינן מחלקות דיבידנד, דהיינו, כאשר מחזיק האופציה יכול לממש את האופציה במועד הפקיעה בלבד. בכל אופן, במציאות, מרבית כתבי אופציות לעובדים הינם אופציות אמריקאיות[2] על מניות המחלקות דיבידנד, כלומר, כאשר מחזיק האופציה יכול לממש את כתב האופציה בכל עת עד למועד הפקיעה (כולל).

בנוסף, בתנאי המציאות (real-life conditions) כתבי אופציות לעובדים נתונים לתקופת הבשלה (vesting, אשר יכולה להיות תלויה בכך שהחברה ו/או העובד יגיעו לרמת ביצועים מוגדרת מראש למשל רווחיות, שיעור צמיחה או מחיר מניה הנוגע בחסם מינימלי כלשהו בטרם האופציה "נכנסת בתוקף") ולחילוטים (forfeitures, כאשר העובדים עוזבים מרצון את החברה או מפוטרים טרם ההגעה לתקופת ההבשלה).

כמו כן, כתבי אופציות לעובדים מסוימים מוענקים במנות (tranching) או על פי יעדים מוגדרים (graduated scale), כאשר אחוז מסוים מתוך סך כתבי האופציות המוענקים הופך לבר-מימוש מדי שנה[3]. יתרה מכך, עובדים, נושאי משרה ודירקטורים נוטים להפגין התנהגות מימוש (exercise behavior) לא אופטימלית כאשר הם ממשים את כתבי האופציות שבידיהם מיד לאחר שמחיר המניה עולה על מכפיל מסוים של תוספת המימוש, מכפיל זה מכונה בשם מכפיל התנהגות מימוש לא אופטימלית (suboptimal exercise behavior multiple).

נציין כי שווי כתב האופציה יכול שיהיה רגיש גם לסביבה הכלכלית הצפויה, המאופיינת על ידי המבנה העתי של שערי הריבית (דהיינו, עקום תשואות חסר סיכון) כאשר שיעור הריבית חסרת הסיכון משתנה לאורך חיי האופציה.

ולבסוף, החברה יכולה לעבור דיספוזיציות מבניות שונות (למשל, מיזוגים, פיצולים, רכישות, תהליכי מכירה ושינויים מבניים אחרים העשויים לשנות את סטיית התקן הצפויה של מניית החברה). כל התסריטים המציאותיים הללו הופכים את ה- BSM לבלתי מספק באופן נאות ובלתי מתאים כאשר נעשה בו שימוש לצורך הערכת שוויים ההוגן של כתבי אופציות לעובדים[4].

לסיכום, חברות יכולות ליישם מגוון של התאמות כאלו ואחרות אשר עשויות להשפיע על שוויים ההוגן של כתבי האופציות לעובדים, כאשר הרשימה לעיל מכילה איננה תופסת את כולן. מודלים סגורים (closed-form models) כמו ה- BSM או ה- GBM – כאשר האחרון מביא בחשבון גם תשואות דיבידנד צפויות – אינם גמישים ועל כן אינם ניתנים לתקנון על מנת שיתאימו לתנאי המציאות שהוזכרו לעיל. לפיכך, גישת המודל הבינומי היא הגישה המועדפת לצורך הערכת שוויים ההוגן של כתבי אופציות לעובדים.

יישום השיטה המועדפת

התוכנה של מר פולניצר להערכת שווי כלכלי של כתבי אופציות לעובדים

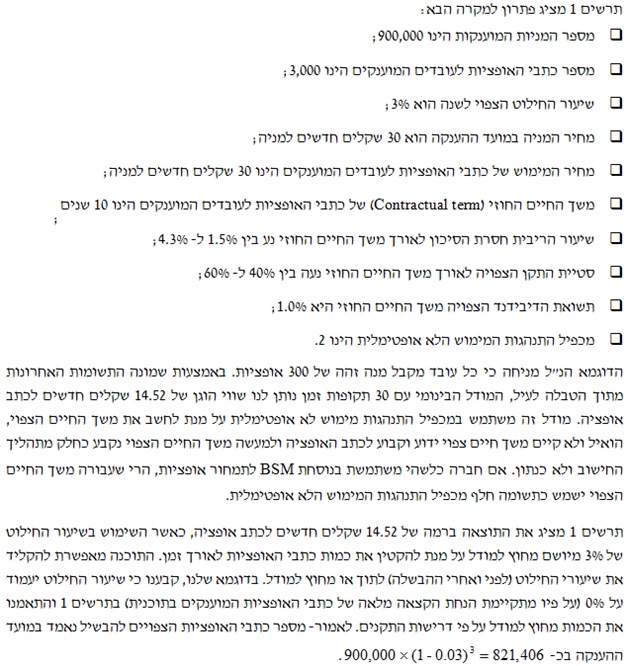

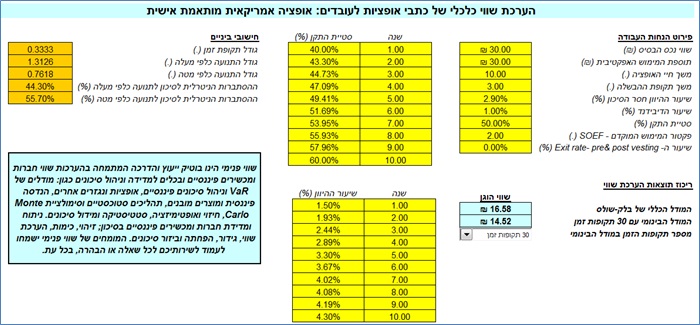

מבחינה תיאורטית, לא ניתן לבצע הערכת שווי כלכלי של כתבי אופציות לעובדים על בסיס מודל בינומי רב-תקופתי מבלי להשתמש באלגוריתם תוכנה[5]. תוצאות הניתוח שתוצגנה בסדרת מאמרים זו בוצעו באמצעות התוכנה של מר פולניצר להערכת שווי כלכלי של כתבי אופציות לעובדים. תרשים 1 מציג מודול דוגמא לחישוב אופציה אמריקאית מותאמת אישית מתקדמת באמצעות המודל הבינומי המביא בחשבון תקופת הבשלה, שיעור חילוט, מכפיל התנהגות מימוש לא אופטימלית ומשתני הערכה גמישים כגון שיעורי ריביות חסרות סיכון, תשואות דיבידנד צפויות וסטיות תקן צפויות המשתנים לאורך זמן.

התוכנה מיישמת הן מודלים סגורים כמו BSM/GBM והן מתודולוגיות של מודל בינומי. באמצעות שימוש במתודולוגיות של מודל בינומי, ניתן לחשב גם אופציות יותר מורכבות. לדוגמא, תרשים 1 של אופציה אמריקאית מותאמת אישית מתקדמת מראה כיצד משתנים רבים יכולים להשתנות על פני זמן (שיעורי ריביות חסרות סיכון, תשואות דיבידנד, סטיות תקן, שיעורי חילוט, מכפילי התנהגות מימוש לא אופטימלית וכיוצא באלה). בנוסף, התוכנה לא רק מאפשרת למעריכי שווי להעריך את שוויים של כתבי אופציות לעובדים, אלא גם מאפשרת להנהלה לשחק עם תנאי כתב האופציה ולמעשה להנדס אותו כך שיתאים טוב יותר לצרכיה, על ידי איזון בין השווי ההוגן לעובד לבין מזעור העלות לבעלי המניות הקיימים של החברה.

תרשים 1 – מודל אופציה מותאמת אישית מתקדמת

למעשה, באמצעות התוכנה של מר פולניצר להערכת שווי כלכלי של כתבי אופציות לעובדים ופונקצית "חתירה למטרה" בגיליון האלקטרוני (Excel), ניתן למצוא כי משך החיים הצפוי של כתב האופציה הינו 6.77 שנים. לאחר מכן אנו יכולים להצדיק את השימוש ב- 6.77 שנים כתשומה ב- GBM המתוקנן על מנת לקבל תוצאה של 14.52 שקלים חדשים לכתב אופציה, דבר שלא היה ניתן לבצעו אילולא השתמשנו תחילה במודל הבינומי.

המשך במאמר הבא…

[1] המודל הכללי של בלק-שולס (להלן "GBM") מתאים את גם למניות אשר מחלקות דיבידנד (תחת ההנחה שמניה שאיננה מחלקת דיבידנד, שקולה אפקטיבית מכל הבחינות המהותיות, למניה עם תשואת דיבידנד של 0%) חלוקת דיבידנד בעוד שה- BSM אך ורק מתאים למניות אשר אינן מחלקות דיבידנד.

[2] אופציות אמריקאיות ניתנות למימוש בכל עת עד למועד הפקיעה (כולל) בשעה שאופציות אירופאיות ניתנות למימוש במועד הפקיעה בלבד. מרבית כתבי האופציות לעובדים הינם שילוב של השניים- קרי, אופציה אירופאית טרם מועד ההבשלה (קרי, האופציה אינה ניתנת למימוש במהלך תקופת ההבשלה) אשר הופכת לאופציה אמריקאית לאחר מועד ההבשלה.

[3] עם תקופת הבשלה (כאשר כל כתבי האופציות מבוטלים במידה והעובד עוזב או מפוטר טרם תום תקופת ההבשלה) או במענקים במנות חודשיות/רבעוניות/שנתיות (כאשר אחוז מסוים מתוך סך כתבי האופציות שהוענקו מבשיל לאחר תקופה מוגדרת של שירותי עבודה עבור החברה).

[4] ה- BSM המתואר בסדרת מאמרים זו הינו המודל המקורי שפותח ע"י פישר בלק, מיירון שולס ורוברט מרטון. חרף ההתקדמות המשמעותית שנעשתה עד היום, כמו למשל על ידי התאמת ה- BSM כך שיביא בחשבון חלק מהסוגיות האקזוטיות הנידונות בסדרת מאמרים זו, הרי שה- BSM עדיין מאוד מורכב מבחינה מתמטית ועל כן איננו שימושי להערכת שוויים ההוגן של כתבי אופציות לעובדים.

[5] לדוגמא, מודל בינומי עם 1,000 תקופות זמן דורש הלכה למעשה 2 x 10301 חישובים, כך שגם אם נחבר יחדיו את כל מחשבי העל המהירים ביותר בעולם, עדיין זמן החישוב יהיה ארוך יותר מזמן החישוב של חיי השמש!

*סדרת מאמרים מבוססת רובה ככולה על העבודה הסמינריונית "קביעת שווי הוגן להקצאות אופציות (ESOP's) על פי תקן החשבונאות האמריקאי SFAS 123(R)" שנכתבה על ידי מר פולניצר במסגרת לימודי התואר הראשון שלו בכלכלה באוניברסיטת בן גוריון.

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי ואקטואריה פיננסית אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. רועי משמש גם כיו"ר הוועדהלקביעת קווים מנחים עבור עובדי רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים (וועדת פולניצר). בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי הינו אקטואר בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה ניהול משאבי אנוש פיננסים תשואה