נפגשתי עם האקטואר רועי פולניצר בעליו של משרד הייעוץ הכלכלי "שווי פנימי" המתמחה בין היתר במתן בחוות דעת אקטואריות בעניין איזון משאבים בין בני זוג. רועי הינו מייסד, יו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ואנוכי בעל רישיון מנהל תיקי השקעות ואקטואר סיכוני השקעות (Investment Risk Actuary) מוסמך של הלשכה

פורסם: 6.9.17 צילום: יח"צ

מהו איזון משאבים?

איזון משאבים פירושו חלוקה של כלל הנכסים וההתחייבויות שנצברו על ידי בני הזוג בתקופת הנישואין, כאשר האיזון מבוצע לצדדים הנמצאים בהליך גירושין. עם כל חוסר הנעימות הכרוך בגירושין, ואני להזכירך רווק, עדיין יש לחלק גם זכויות סוציאלית, זכויות פנסיוניות, חשבונות ומשיכות מחשבונות, הלוואות וחובות אחרים, ניירות ערך, מוניטין, עסקים, נכסי קריירה, כלי רכב ועוד. בעת החלוקה צומחות ועולות שאלות כגון: כיצד יש לחלק פנסיות בין בני הזוג? מה עם קופות גמל, קרנות השתלמות, ביטוחי מנהלים, מענקי פרישה שונים ומגוונים? מה יהיה גובה המס ואיך מועד הפרישה ישפיע עליו? לפיכך, איזון משאבים משמעותו חלוקת הנכסים (או ההתחייבויות), אשר נצברו בתקופת חייהם המשותפים של בני הזוג.

מדוע בכלל בני זוג נדרשים לפנות לאקטואר לצורך עריכת איזון משאבים?

במהלך תקופת הנישואין של בני הזוג, ובמיוחד במקרים בהם הנישואים נמשכו תקופה ארוכה, נצבר רכוש רב, כגון: פנסיה מקרן פנסיה ותיקה, פנסיה מקרן פנסיה חדשה, פנסיה תקציבית, ביטוחי מנהלים, שווי עסקים, נכסי קריירה, מוניטין, חסכונות, זכויות למענקי פרישה, אופציות, מניות ועוד. מאידך, מהרכוש הרב שנצבר יש לנכות את ההתחייבויות המשותפות (כגון: משכנתא, הלוואות, אשראי וכיוב' התחייבויות). עכשיו, חישוב שווי הזכויות שצברו בני הזוג בשיתוף דורש ידע וניסיון רב בתמחור חוזי ביטוח חיים, תמחור חוזי ביטוח פנסיוניים, היכרות עם סוגי החיסכון הפנסיוני השונים ותנאיהם, כמו גם התמקצעות בתחום הערכות שווי חברות, מוניטין ונכסי קריירה. כמובן שלצורך איזון משאבים נדרש גם ידע בהסתברויות תמותה ונכות, מיסוי, חישובי ריבית והזכויות הסוציאליות המגוונות שיש להתחשב בהן במסגרת מקומות העבודה של הצדדים.

ל"שווי פנימי" יש את הידע והכלים בתחום זה, אנו עורכים חוות דעת מקצועיות המשקפות בצורה מדויקת את הנכסים וההתחייבויות שצברו בני הזוג במשך חייהם המשותפים ואנו מחשבים את חלק בן/בת הזוג בנכסים הבאים: שווי עסקים, נכסי קריירה, אופציות ומניות, מענקי פרישה ופדיון ימי מחלה וחופשה, השלמת פיצויים, מענקים מיוחדים, כולל מענק יובל, פנסיה מקרן פנסיה ותיקה, פנסיה תקציבית, פנסיה מוקדמת, פנסיה מקרן פנסיה חדשה, ביטוחי מנהלים, קרנות השתלמות, קופות גמל, משכנתאות, הלוואות, בדיקה של הברחות כספים והסתרת נכסים, היוון מדור, היוון מזונות ושערוך מזונות שלא שולמו במועדם וכן התחשבנות בנוגע להוצאות בית משותף ממועד הקרע עד מועד חוות הדעת.

כן אבל מהו הערך המוסף של אקטואר מוסמך של הלשכה על רואה חשבון או כלכלן הקורא לעצמו אקטואר?

התשובה פשוטה: נושא איזון המשאבים וההיוון הינו מתחום האקטואריה, והוא מצריך הבנה וידע רב בביטוחי חיים, פנסיה, הסתברויות תמותה ועוד. הערך המוסף של אקטואר מוסמך של הלשכה על אנשי מקצוע אחרים מתבטא במומחיות ובניסיון בתחומים הללו. הסמכות "אקטואר סיכוני חיים" (Life Risk Actuary) ו- "אקטואר סיכונים פנסיוניים" (Pensions Risk Actuary) של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל מעניקות יתרון בעריכת חישובים, המחייבים ידע בהסתברויות תמותה, מיסוי, רמת הריביות במשק והזכויות הסוציאליות המגוונות בהן יש להתחשב בהכנת חוות דעת בנושא איזון משאבים.

אנו שומעים יותר ויותר בזמן האחרון על נכסי קריירה, במה מדובר?

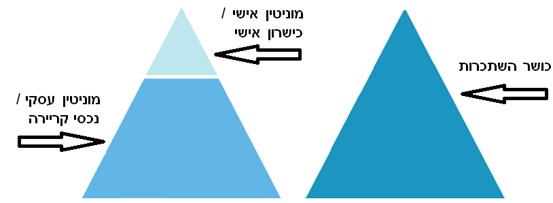

במשפט אחד, נכס קריירה הינו המוניטין העסקי (ולא המוניטין האישי) שצבר/ה בן/בת הזוג בתקופת הנישואין.

ובהרחבה?

שווה בדמיונך משולש שנקרא "כושר השתכרות". המשולש הזה מחולק לחלק עליון הנקרא "מוניטין אישי" או "כישרון אישי" ולחלק התחתון הנקרא "מוניטין עסקי" או ""נכסי קריירה". למעשה בשלב הראשון עבודתו של האקטואר הינה לאמוד את המשולש הזה, קרי, את שווי כושר ההשתכרות. בשלב השני על האקטואר לאמוד את החלק העליון שלו, היינו, את שווי המוניטין האישי. בחלק השלישי על האקטואר לאמוד את שווי נכסי הקריירה ולבסוף לאמוד את חלק בת הזוג בנכסי הקריירה של בן הזוג המוערך. לשאלתך, שווי נכסי הקריירה הוא ההפרש שבין שווי כושר ההשתכרות של בן הזוג המוערך לבין שווי המוניטין האישי שלו. בקביעת שווי נכסי הקריירה יש להתחשב, בין היתר, בהשכלה שצבר כל אחד מבני הזוג, הן בקידומו המקצועי והן בתרומה לקידום הקריירה של בן הזוג השני.

מהו כושר השתכרות וכיצד אתה אומד אותו?

"כושר השתכרות" מוגדר כהפרש שצמח במרוצה הנישואין בין השכר הממוצע של בן הזוג המוערך ב- 5 השנים עבור למועד הקרע (קרי, מועד הפסקת השיתוף) לבין שכר ממוצע במשק ב- 12 החודשים עובר למועד הקרע כשכר בסיס. רק הערה: משני המשכורות יש לנכות מס הכנסה, מס בריאות וביטוח לאומי ולהוסיף הפרשות חודשיות סוציאליות של המעסיק וגם הפרשות של שכיר כמובן.

ניקח למשל מקרה שהיה לי לפני כמה שנים. עורך דין בן 47 שהשתכר בממוצע ב- 5 השנים האחרונות שקדמו למועד הקרע משכורת חודשית נטו של 17,994 ₪ (קרי, שכר ברוטו של 25,033 ₪ לחודש) ובמועד הקרע השכר המוצע במשק ב- 12 החודשים עובר למועד הקרע נטו עמד על 9,691 ₪ לחודש (קרי, שכר ברוטו של 8,991 ₪ לחודש). למעשה כושר ההשתכרות החודשי של אותו עורך דין עמד על 8,303 ₪ לחודש (17,994 ₪ פחות 9,691 ₪). עכשיו מאחר ונתבקשתי להעריך את נכסי הקריירה שלו במסגרת חוות דעת כשנה ורבע לאחר מועד הקרע, הרי שחילקתי את החישוב לשני קבועי זמן: (1) ממועד הקרע ועד למועד עריכת חוות הדעת ו- (2) ממועד עריכת חוות הדעת ועד לגיל 70.

מדוע קבעת גיל פרישה כ- 70 ולא את גיל הפרישה לגבר הקבוע בחול, גיל 67?

אתה צודק, גיל 67 הוא אכן הגיל הקבוע בחוק, אולם הגיל שבחרתי זהו גיל הפרישה הצפוי לבעל על פי מקצועו, עורך דין. מניסיוני בבתי דין רבניי, מקובל להניח גיל פרישה 70 במקצועות של צווארון לבן בכלל, ובפרט במקרה של עורך דין. כיוון שכך בחרתי בריבית של 17% להיוון ההכנסות בעתיד, כאשר בריבית זו כבר ישנה התחשבות בסיכון שיפסיק לעבוד לפני גיל 70. רוצה לומר שיעור ההיוון הראוי להערכת נכסי קריירה הינו זה המותאם, בין היתר, למידת הסיכון העסקי הגלומה בתחזיות על פני משך אופק ההיוון (קרי, ממועד הקרע ועד הגיל שבו צפוי הבעל להפסיק את עבודתו כשכיר ו/או כעצמאי).

אתה לא מהוון תזרים שכזה ב שיעור היוון חסר סיכון?

חס וחלילה. שיעור ההיוון הראוי למדידת שווי כושר השתכרות, מוניטין אישי ונכסי קריירה הינו שיעור ההיוון אשר מביא בחשבון פעם אחת הדיסקאונט בגין העובדה שהפרשי השכר החזויים הללו אמורים להגיע אי שם בעתיד ופעם שניה את הדיסקאונט בגין הסיכון הענפי שהפרשי השכר החזויים הללו יגיעו באופן חלקי או שלא יגיעו בכלל. למעשה, על האקטואר לאמוד את תוחלת שעור התשואה הראוי לכושר ההשתכרות, המוניטין האישי ונכסי הקריירה של בן הזוג באמצעות מודל ה- CAPM. על פי מודל ה- CAPM שיעור התשואה הצפוי מנכס (מוחשי ובלתי מוחשי כאחד) כלשהו בשווי משקל הינו סך הצברם של שיעור הריבית חסרת הסיכון בתוספת פרמיית סיכון פרופורציונלית לרמת הסיכון של הנכס. רמת הסיכון של הנכס הספציפי נמדדת במסגרת ה- CAPM ע"י מדד ה"ביתא", המהווה אמד לרגישות שיעור התשואה על נכס ביחס לשינויים בשיעור התשואה על מדד כל נכסי הסיכון במשק. לא נפשט את הדיון ולא ניכנס לשיטת אמידת הביתא וה- WACC ולדברים מסובכים אחרים, אולם אעיר רק שהביתא הנכונה לצורך העניין הינה הביתא התפעולית של הענף שבו עובד בן הזוג, משמע, הביתא הלא ממונפת.

אז למה אינך משתמש ב- WACC בתור שיעור היוון הראוי לנכסי קריירה?

כעיקרון אתה מתפרץ כאן לדלת פתוחה. השיטה שהצגתי מקודם, הינה שיטה אשר הוצעה על ידי קולגה שלי, ד"ר טל מופקדי. השיטה שד"ר מופקדי הציע הינה חלופה מקובלת בעולם המימון לאמידת "תוחלת שיעור התשואה על נכסי הפירמה", לאמור ה- ROA של הפירמה (ה- Return On Assets). אני משתמש ב "עלות ההון הממוצעת המושקללת", לאמור ה- WACC (ה- Weighted Average Cost of Capital) המשמשת כממוצע משוקלל של מקורות המימון לפעילות הפירמה, כאשר במקום נתוני הפירמה אני עושה שימוש בנתוני הענף כולו. אציין רק כי לדעתי לא צריך להיות הבדל מהותי בין שיעור התשואה המתקבל משיטת ה- ROA לבין זה המתקבל משיטת ה- WACC. הסיבה לכך נעוצה בעובדה שמאזן ההון המושקע תמיד מאוזן ובצד האקטיב שלו יש לנו את נכסי הפירמה (הון חוזר תפעולי נטו, רכוש קבוע, נכסים בלתי מוחשיים ומוניטין) ובצד הפאסיב יש לנו חוב פיננסי והון, הרי שצד האקטיב שווה לצד הפאסיב. כך שאם ה- WACC עובד על צד הפאסיב במאזן ההון המושקע וה- WARA (Weighted Average Return On Assets) "האח התאום" שלו, עובד על צד האקטיב במאזן ההון המושקע, הרי שהם צריכים לתת אותה תוצאה. והלא ה- WARA מהווה אומד טוב ל- ROA מעצם הגדרתו.

תגיד, לא מקובל להניח סיכונים נוספים מלבד הסיכונים שמנית עד כה?

אכן כן, מקובל להניח גם סיכון נכות וסיכון למקרה מוות. הלא אני בא וטוען כאן שהבעל בדוגמא שנתתי צפוי להשתכר כל חודש ממועד הקרע ועד למועד הפרישה לכל הפחות 8,303 ₪ נטו לחודש. עכשיו הפער הזה יכול לגדול ויכול לקטון. אם הפער יגדל – לא נורא כיוון שהבעל לא משלם במועד הקרע לאישה בגין גידול ריאלי של הפער. ברם, אם הפער יקטן – אז הבעל שילם במועד הקרע בגין סכומים שאיתם הוא לא "יפגש" בסוף היום, כלומר, בפועל.

הסיכון הראשון שבו אני מתחשב הינו כאמור הסיכון שיפטרו את הבעח מעבודתו הנוכחית ואז הוא ישב כמה חודשים בבית וימצא עבודה דומה. אבל אני מזכיר לך שמדובר בעורך דין כך שהוא יכול לעבוד כשכיר או כעצמאי. הסיכון שני שבו אני מתחשב הוא סיכון של הענף, דהיינו, סיכון שהענף בכללותו "יחטוף" מכה ואז לא רק שהבעל יפוטר ממקום עבודתו, הוא גם לא יוכל למצוא עבודה אחרת בתחום. הסיכון שלישי הוא סיכון שהבעל יאבד את רישיונו מסיבה כזו או אחרת ואז הוא אפילו יכול לגמור ב"כלא". שלושת הסיכונים הללו מקבלים אצלי ביטוי באמצעות שיעור ההיוון שדיברתי עליו (17%).

כעת אנחנו נכנסים לתחום אקטואריית סיכוני החיים ואקטואריית הסיכונים הפנסיוניים. תחשוב שניה, אם הבעל מת מחר בבוקר, בין אם כי 'דקרו' אותו במועדון ריקודים ובין אם כי הוא נפטר במיטה, הרי הוא כבר לא יזכה "להיפגש" אם אותם פערי השתכרות של 8,303 ₪ נטו לחודש ועל כן יש להתאים את הפערים הללו לסיכון מוות. בנוסף, אם הבעל מחר בבוקר יהפוך, חלילה, לנכה אז הוא גם לא יזכה "להיפגש" אם אותם פערי השתכרות ועל כן יש להתאים אותם גם לסיכון נכות. למעשה, אני כופל את הסכומים הצפויים בכל שנה בהסתברות המותנית המשותפת שהבעל גם לא ימות וגם לא יהפוך נכה. כאן למעשה נכנס בדלת המימד האקטוארי וכאן האקטואר מביא את "הפורטה" שלו על רואי החשבון והכלכלנים העוסקים בתחום אשר מבינים אמנם במיסוי, בזכויות הסוציאליות המגוונות שיש להתחשב בהן במסגרת מקומות העבודה של הצדדים ובמקרה הטוב גם בחישובי ריבית ובגדלי מימון – אך אינם מבינים דבר וחצי דבר בפונקציות הישרדות, טבלאות תמותה, לוחות יציאה לנכות, גדלי ביטוח, גדלים פנסיוניים, ערכי קומוטציה, קצבאות חיים, תמחור חוזי ביטוח חיים, הערכת שווי פוליסות, אמידת רזרבות, כימות ערכי פדיון ומדידת ערכי סילוק.

ומה אם לבעל יש ביטוח חיים וביטוח אובדן כושר עבודה, האם אין כאןDouble counting?

לא. ראשית, לא לכולם יש ביטוח ריסק (סיכון חיים) ואם כבר יש לבן/בת הזוג ביטוח מנהלים הכולל בתוכו ביטוח חיים, הרי שהטבת המוות איננה בהכרח בגובה נכסי הקריירה. חוץ מזה, אם הם מתגרשים עכשיו, הרי שהוא בוודאי ובדוואי לא רוצה לרשום אותה כמוטבת בפוליסה שלו בקרות מוות (מקום זה שמור למישהי אחרת או לילדיו) והרי היא אפשר לכפות עליו לרשום אותה כמוטבת. בקרן פנסיה מקיפה ישנן פנסיית עמית ופנסיית פנסיונר אבל גם אז הפנסיות הללו לא מגיעות יותר לאישה, כי היא כבר גרושתו. בנוגע לאכ"ע (אובדן כושר עבודה), צריך לראות מהו 'השכר המבוטח' לעומת השכר בפועל וחוץ מזה מהיכרותי עם חברות הביטוח וקרנות הפנסיה, אדם יכול לשכב נכה בבית בזמן שהגופים הללו יתישו אותו עד בוש בבית המשפט רק כדי לא לשלם לו אכ"ע. על כן, אותם ביטוחים שאתה מדבר עליהם אינם משחקים, בראייתי לפחות, כל תפקיד ולא אמורים לשחק תפקיד בעת הערכה אקטוארית של נכסי קריירה.

נחזור לעורך הדין בדוגמא שלך, דיברתי על שני קבועי זמן, אתה רוצה להסביר?

בשמחה, בקבוע הזמן הראשון עיתדתי, מהמילה עתיד, את ההפרש בשכר החודשי בסך 8,303 ₪ ממועד עריכת חוות הדעת עד גיל 70, הגיל שבו לדעתי צפוי הבעל להפסיק את עבודתו כשכיר ואו כעצמאי, לפי ריבית של 17% לשנה. ריבית זו כזכור מקפלת בתוכה את הסיכון הקיים בקבלת השכר בעתיד עד גיל 70. היוון ההפרש הנ"ל לתקופה ממועד חוות הדעת עד גיל 70 מהוון למועד הקרע הינו 581,064 ₪.

בקבוע הזמן השני עיתדתי, את ההפרש בשכר החודשי בסך 8,303 ₪ בגין תקופת עבר, ממועד הקרע עד מועד עריכת חוות הדעת, לפי ריבית של 4% לשנה. היוון ההפרש הנ"ל לתקופה שבין מועד הקרע למועד עריכת חוות הדעת מהוון למועד הקרע הינו 120,679 ₪.

אז לבעל יש נכס קריירה בשווי 700 אלף שקל?

לא. הבעל הצליח לפתח קריירה במהלך הנישואין שבה הוא הפך מגבר שיודע 'לייצר' שכר השווה לשכר הממוצע במשק (גבר נטול קריירה במונחי בתי המשפט לענייני משפחה ובתי הדין הרבניים) לגבר שיודע לייצר באופן קונסיסטנטי ומובהק (לא חד פעמי) שכר חודשי נטו של 17,994 ₪. עכשיו בוא נראה האם לבעל שלנו יש בכלל מוניטין אישי או כפי שמכנה זאת בית המשפט "כישרון אישי". נאמר מראש, הטרמינולוגיה של בית המשפט איננה שפת הציבור ועל פי הראשונה מרבית הגברים בארץ הינם נעדרי "כישרון אישי". על כן חשוב להבין למה מתכוון המשורר, או במקרה דנן שלפנינו בית הדין הרבני. נניח שעורך דין אותו מספר שנות לימוד וניסיון מקצועי משתכר רק 14,672 ₪ נטו בחודש (קרי, 20,387 ₪ ברוטו בחודש). למעשה הבעל שלנו יודע לייצר "הכנסות עודפות" מעל לעו"ד "דומה". לפיכך, לבעל שלנו יש כישרון אישי של 40%, הנגזר מ- 3,322 ₪ בחודש (17,994 ₪ פחות 14,672 ₪). לחלק ל- 8,303 ₪ (17,994 ₪ פחות 9,691 ₪).

אז מה שווי נכסי הקריירה של הבעל?

בוא נעשה סדר. מצאנו עד כה שהשווי האקטוארי במועד הקרע של כושר ההשתכרות של הבעל עומד על כ- 701,743 ₪ (581,064 ₪ בתוספת 120,679 ₪). שווי המוניטין האישי שלו עומד על כ- 280,697 ₪ (40% מ- 701,743 ₪) . כזכור, הגדרתי בתחילה את שווי נכסי הקריירה כהפרש בין שווי כושר ההשתכרות לבין שווי המוניטין האישי. מעצם הגדרה זו שווי נכסי הקריירה של הבעל נאמד בכ- 421,046 ₪. הכישרון האישי של הבעל תרם 40% לעליית הכנסתו.

והאם לאישה לא מגיע חלק באותו מוניטין אישי?

תראה, בכתבי הטענות ובכתבי התביעה המוגשים לבתי המשפט לענייני משפחה ולבתי הדין הרבניים, עורכי הדין של בן הזוג הלא המשמורן (כך זה נקרא) תמיד טוענים לזכויות במוניטין האישי של בן הזוג המוערך בנוסף לנכסי הקריירה. זוהי שטות גמורה. אפילו בשבוע שעבר ראיתי פרק של "רמזור" מהעונה הרביעית שבו איצקו ולילך מתגרשים ולילך שוכרת עו"ד (שאותו מגלם אלון גל) שאומר לעורך הדין של איצקו "בנוסף לבית העסק ולמטלטלין אנחנו רוצים זכויות בנכסי הקריירה ובמוניטין האישי של מרשך". אז אתה מבין שמדובר במשהו לא ראשוני, טנטטיבי ולא מחייב. למעשה, אם נחשוב על זה למה שבמקרה של עורך דיו, לאישה יהיה חלק בכישרון האישי של הבעל? האם היא נבחנה בבחינות והוציאה מאיות או תשעיות או הוא? האם היא זו שטוענת בבית המשפט או הוא? האם היא יושבת וקוראת פסקי דין ומחפשת פרצות בחוק על מנת לזכות את הלקוחות שלה או הוא? ואם הוא כל כך טוב, עד כדי כך שהוא מאפיל על ה- peer group (קבוצת השוואה) שלו האם זה בגללה? לא בטוח ואני גם לא חושב כך.

תגיד, אין שיטות נוספות לאמידת שווי המוניטין האישי?

שאלה טובה, ישנן עוד שתי שיטות נוספות. שיטה אחת היא שיטה שהציעה קולגה וחברה טובה שלי, רו"ח ליטל נאור. רו"ח נאור מניחה אקסיומטית, על בסיס נסיונה העשיר בעריכת חוות דעת אקטואריות, כי לרוב האישה איננה מקבלת זכויות במוניטין האישי ועל כן היא מציעה להתייחס אליו כאל "מס רעיוני". כלומר, לדידה של רו"ח נאור המוניטין האישי של הבעל מוערך באמצעות המס הרעיוני שהיה משולם על מנת שהאישה תוכל "להיפגש" במועד הקרע עם נכסי הקריירה של הבעל. למעשה שיטת נאור מסתכלת על כושר ההשתכרות של הבעל במקרה דנן שלפנינו כעל ערך פדיון של קרן פנסיה. כידוע משיכת ערך הפדיון בקרן פנסיה, בטרם הגיע המועד החוקי למשיכת הכספים לפי החוק (קרי, גיל הפרישה הקבוע בחוק או בפוליסה), נחשבת ל"משיכה שלא כדין" אשר חייבת בניכוי מס במקור לפי שיעור של 35% מערך הפדיון. הוא הדין לגבי המוניטין האישי מתוך כושר ההשתכרות, לשיטתה של רו"ח נאור. למעשה, רו"ח נאור מציעה לנו לאמוד את כושר ההשתכרות של בן הזוג ולנכות ממנו אוטומטית 35% כישרון אישי, משל היה מדובר במס/קנס בגין פירעון מוקדם. שיטה נוספת אשר שכיחה יותר בקרב אותם רואי חשבון וכלכלנים שהזכרנו מקודם אשר נעדרים כל ידע אקטוארי. למעשה אותם רואי חשבון וכלכלנים אומרים, שאין בידיהם שיטה פרמטרית שתסביר מדוע המוניטין האישי של בן הזוג מהווה 35% מכושר ההשתכרות ולא 45% או 25%. בהרצאה הראשונה בלימודי אקטואריה אנו מלמדים את הסטודנטים שכאשר מישהו אומר שאין לו יכולת להסביר סיכוי מסוים או הסתברות מסוימת ועל כן הוא בחר ב- 50%, הרי שהוא למעשה אומר שהוא לוקח בחשבון את כל המצבים השונים אפשריים בהתפלגות שווה מ- 0% ועד 100%, ואז התוחלת היא 50%. זה נקרא בעגה האקטוארית מרחב הסתברות אחיד. לכן אותם רואי חשבון וכלכלנים מניחים 50% כי אין בידם שיטה פרמטרית.

האם לאישה מגיע אוטומטית מחצית מנכסי הקריירה של הבעל?

זהו שלא בהכרח. הכל תלוי ביחס השיתוף.

מה זה יחס השיתוף?

באיזון משאבים בין בני זוג, האקטואר כופל את ערכו של כל נכס ונכס מנכסי בני הזוג ב- 50% מתוקף חזקת השיתוף וביחס השיתוף הרלוונטי לכל נכס ונכס. כך למשל, אם לבעל יש קרן פנסיה שמועד הוותק שלה מאוחר יותר ממועד הנישואין, כלומר, הבעל "פתח" אותה לאחר מועד הגירושין, הרי שיחס השיתוף של האישה באותה קרן פנסיה הוא 100%. הווה אומר מגיעים לה 100% מה- 50% מערך הפדיון בקרן הפנסיה נכון למועד הקרע.

וכיצד נקבע יחס השיתוף עבור נכסי קריירה?

שאלה טובה, יחס השיתוף עבור נכסי קריירה מחושב כיחס שבין תקופת השיתוף (קרי, התקופה שממועד הנישואין ועד מועד הקרע) לבין תקופת רכישת הכישורים (קרי, התקופה שממועד תחילת הלימודים האקדמאיים/המקצועיים והניסיון המקצועי שצבר הבעל כנכסי קריירה ועד למועד הקרע). אם נניח שהבעל, עורך הדין שלנו, התחיל את לימודיו באמצע 1989 והתחתן באמצע 1991, הרי שהבעל שלנו החל לרכוש כישורים בתחום המשפטים כשנתיים לפני מועד הנישואין. עכשיו, אם נמשיך להניח שמועד הקרע הוא בתחילת 2013, הרי שכמעט 92% (21.49 שנים מתוך 23.46 שנים) מתקופת הלימודים האקדמאיים והניסיון המקצועי צבר הבעל כנכסי קריירה במהלך תקופת השיתוף.

תזכיר לי למה בכלל מגיע לה משהו מנכסי הקריירה שלו?

כי היא התחתנה ב- 1991 עם מלצר (אמנם סטודנט למשפטים אבל עדיין מלצר) וב- 2013 היא מתגרשת מעו"ד. אם מותר לי להיות בוטה, היא למעשה הפכה אותו לעו"ד. קנתה מלצר, עשתה עו"ד.שמעת פעם על דימיטרי ריבולובלב? יש איזשהו אוליגרך שיש לו, או יותר נכון היה לו רכוש בסך 4.5 מיליארד דולר והגרושה שלו תבעה אותו וזכתה לאחרונה במחצית מהרכוש שלו. אז אני רוצה להעיר משהו בנוגע לחזקת השיתוף. תמיד אומרים חזקת השיתוף, 50-50 וכל זה, האישה הייתה איתו 20 שנה, בלעדיה או בלעדי השקט שהיא נתנה לו הוא לא היה יוצא ככה אלא אחרת. כאילו ששלמה ארצי לא היה נהפך לשלמה ארצי אם הוא לא היה נשוי 30 שנה? במקרה של אותו אוליגרך האם אותה גברת באמת נתנה לו שקט? האם הוא באמת היה צריך שקט ממנה? האם באמת מגיע לה 2.25 מיליארד דולר? ומה עם כל אותן נשים שלא רק שלא נתנו שקט אלא להיפך גם עשו רעש וצרות ורק הפריעו לקריירה של הבעלים שלהן? האם הן צריכות לשלם עכשיו לבעלים שלהן בגין אותן הפרעות? לדעתי חזקת השיתוף צריכה להיות עד גבול מסוים. בוודאי ובוודאי שלא לקחת חצי מבן/בת הזוג.

אז מה החלק שלה בנכסי הקריירה שלו?

אסכם לך. סך כל שווי כושר ההשתכרות של הבעל עד גיל 70 למועד הקרע הוא 701,743 ₪. כזכור, ייחסתי 40% מזה לכישרונו האישי של הבעל. לפיכך, חלק האישה בנכסי הקריירה של הבעל עד גיל 70 הינו 192,845 ₪ במועד הקרע, לאחר הפחתת 40% כישרון אישי ובהתחשב ביחס שיתוף של כ- 92%. על מנת שהקוראים יוכלו לראות את התחשיב אציג זאת כך: 701,743 ₪ כפול 69% כפול 91.61% ולחלק ל- 2 = 192,845 ₪.

אז הבעל צריך "להוציא" מהכיס כמעט מאתיים אלף ש"ח ולשלם לאישה במקום? שמעתי על פסק דין שניתן לאחרונה לפיו יש להפחית את דמי המזונות משכרו של האב לפני החישוב?

אני לא מכיר את פסק הדין הספציפי ואני מתכוון ללמוד אותו, אבל אכן ישנם שיקולים נוספים, שלעניות דעתי הם במישור המשפטי ועל כן אסור לאקטואר להתחשב בהם ולכן גם אני לא התחשבתי בהם בדוגמא שלנו. הראשון הוא האם הבעל שלנו נתמך על ידי האישה בבניית הקריירה אם לאו. השני הוא מהו גובה המזונות שמשלם הבעל לאישה, אם משלם.

אני לא יכול שלא לשאול אותך כאקטואר, מה הסיפור עם ביטוח לאומי?

טוב אז בזמן שכולנו מתעסקים בחקירות ובהדתות המוסד לביטוח לאומי פרסם את הדו"ח השנתי שלו לשנת 2016. למרות שבימים כתיקונם ביטוח לאומי לא ממש מעניין אותנו, הרי שנוכחנו לדעת כי הגירעון האקטוארי המצטבר של ביטוח לאומי זינק בכ- 28% בשנה האחרונה ועומד כיום בקירוב על כ- 400 מיליארד ₪. רק על מנת לסבר את האוזן, הכנסות הביטוח הלאומי בשנת 2016 עמדו על 76 מיליארד ₪ בעוד שהוצאות המוסד לביטוח לאומי בשנת 2016 עמדו על 166 מיליארד ₪. כלומר, הגירעון השנתי בשנת 2016 עמד על 90 מיליארד ₪. רק כדי להבין 90 מיליארד ₪ זה פעם וחצי תקציב הביטחון. נתון מדהים נוסף הוא שבשנת 2016 הוצאות המוסד לביטוח לאומי גדלו ב- 70 מיליארד ₪ ביחס לשנת 2015. כך למשל הגידול במספר קצבאות הזקנה (קרי, תוחלת החיים עולה וגיל הפרישה נשאר אותו גיל פרישה) הביא לעליה של 27 מיליארד ₪ בהוצאות המוסד לביטוח לאומי, וזאת כמובן בעיה שתלך ותחמיר כי תוחלת החיים תמשיך לעלות. בנוסף, הממשלה הגדילה את קצבאות הילדים, בעיקר לילדים הרביעי והלאה כתוצאה מההסכמים הקואליציוניים. להבנתי, ואומר מראש אינני מומחה לנושא, בשנת 2026 צפויה להתחיל קריסה פיננסית של המוסד לביטוח לאומי שתסתיים לדידו של החשב הכללי באוצר בשנת 2045, אז ייגמר הכסף כליל למוסד לביטוח לאומי וזה כתוב בדו"ח השנתי שלו לשנת 2016.

אבל 2045 זו השנה שאתה אמור לצאת לפנסיה?

אמור. בלבנון למדתי שאמור זה שם של דג. תראה, כל חודש אני ואתה משלמים למוסד לביטוח לאומי לא מעט כסף ולשווא. אני מבין שיש בעיה, שיש אנשים מבוגרים שאי אפשר לבוא ולקחת להם את קצבאות הזקנה. אבל למה שהממשלה לא תודיע החל מהיום לכל בני ה- 40 ומטה במדינה שמרגע זה ואילך אין יותר מוסד לביטוח לאומי: "אל תשלמו לו יותר, קחו את הכסף שלכם ותעשו איתו ביטוח פרטי". אבל שהממשלה כן תדאג למי שעד היום הוכר על ידי המוסד לביטוח לאומי כזכאי לקבלת קצבה כזו או אחרת. אני ראיתי פה ראש ממשלה אחד, שבהיותו שר האוצר, עמד מול הדילמה הזו (טיפה שונה אמנם) וחתך פה קצבאות וגם שילם על זה מחיר פוליטי. אולי הגיע הזמן שהוא יעשה זאת שוב. אגב, קראתי בכמה מקומות שב- 2045 זו גם השנה, פחות או יותר, שבה קרנות הפנסיה יקרסו. אבל לשאלתך, בדו"ח השנתי לשנת 2016 של המוסד לביטוח לאומי נכתב כהאי לישנא "ממשלת ישראל תעמיד למוסד לביטוח לאומי את האמצעים הדרושים, ככל שיידרשו, כדי לעמו בהתחייבויותיו" – אז אל תדאג. אתה מבין כעת שהמוסד לביטוח הלאומי הוא מעגל שוטה.

למה מעגל שוטה?

אני אסביר. הח"כים הלא מפותחים שלנו קוראים את דו"ח העוני של המוסד לביטוח לאומי, נזעקים, רצים לחוקק חוק חברתי לטיפול בעוני, כאשר למוסד לביטוח לאומי אין באמת את הכסף לממן את החוק הזה כי הוא בגירעון אקטוארי אסטרונומי של 400 מיליארד ₪, אז מה הם עושים? הם מעבירים לו כסף מתקציב המדינה. כך הם למעשה 'מנשימים' מלאכותית את המת, המוסד לביטוח הלאומי במקרה דנן שלפנינו. בקיצור, הח"כים שלנו מייצרים באמצעות חקיקה פופוליסטית עוד ועוד הוצאות למוסד לביטוח לאומי שגם כך מצוי בפשיטת רגל, ועוד דואגים להעביר אליו עוד ועוד מכספי משלם המסים, למרות שכל כלכלן מתחיל מבין שהמוסד לביטוח לאומי מצוי דה פאקטו בפשיטת רגל.

המוסד לביטוח לאומי פשט רגל?

תראה, זה לא אני אמרתי זה אמר יהודי חכם בשם רוברט מרטון בשנת 1974. הוא דיבר על פירמה באופן כללי, אבל זה תקף גם לגבי ביטוח לאומי. על פי גישת מרטון חדלות פירעון, שזה המונח עבור חברות, מתרחשת כאשר שווי הנכסים נופל מתחת לשווי החוב. תסתכל על שווי הנכסים של הביטוח הלאומי מול שווי החוב שלו ותבין לבד.

אז לא ביטוח ולא לאומי. האם תוכל להסביר בקצרה מהו ההבדל בין פנסיה מקרן פנסיה ותיקה לבין פנסיה תקציבית?

ברצון בישראל פועלות קרנות פנסיה ותיקות כגון מבטחים הוותיקה ומקפת, וכן קרנות מפעליות כמו הדסה, אגד, דן וקרן הפנסיה של הסתדרות העובדים לאומית. קרנות אלו, שהוגדרו כ"מבטיחות זכויות", שילמו קצבאות לעמיתים בהתאם לזכויות וותק שצברו בקרנות הפנסיה בשנות עבודתם. בשנת 2003 בוצעה רפורמה מקיפה בקרנות הפנסיה הוותיקות הגירעוניות, ששינתה, לגבי מרביתן, את שיטת חישוב הפנסיה. לצורך חישוב הפנסיה העתידית, שצפוי לקבל חבר בקרן פנסיה ותיקה והיוונה נדרש כאמור ידע רב בחישובי ריבית, הסתברויות תמותה וכן הבנה מעמיקה של תקנוניה של כל קרן.

פנסיה תקציבית היא פנסיה, המשולמת לעובד מתקציב האירגון בו הוא מועסק. רוב העובדים במשק, הזכאים לקבל פנסיה תקציבית, הם עובדי מדינה, והפנסיה תשולם להם מתקציב המדינה. חיזוי הפנסיה התקציבית הצפויה דורש כשלעצמו ידע וניסיון בחישובים אקטואריים וכן הכרה מעמיקה של כלל הזכויות והתוספות למשכורת בהתאם לסוג הארגון.

אז מה ההבדל בין פנסיה תקציבית לבין פנסיה מקרן פנסיה חדשה?

בפנסיה מקרן פנסיה חדשה אתה מפריש מהשכר שלך כמה אחוזים, המעסיק שלך מפריש מהשכר שלך עוד כמה אחוזים, והכסף הולך לחברות שמשקיעות אותו בשוק ההון, גוזרות קופון בצורת דמי ניהול מהצבירה ומההפקדות ואתה אולי תקבל חלק ממה שיישאר בתור קצבה כשתגיע לגיל הפרישה. את זה כולנו מבינים.

פנסיה תקציבית עובדת אחרת לגמרי. עובדי מדינה שהתחילו לעבוד לפני 2002 מקבלים את הפנסיה שלהם ישירות מתקציב המדינה. כלומר, הם אינם תלויים לא בשוק ההון ולא במבוטחים האחרים, אין להם דמי ניהול לא מהצבירה ולא מההפרשות – פשוט גן עדן.

בפנסיה מקרן פנסיה חדשה העמית בקרן מפריש בסביבות 6% מהשכר שלו בכל חודש וצובר בערך 2% לשנה. כלומר, אחרי 20 שנה של עבודה העמית יראה במקרה הטוב 40% לפני שהורדנו דמי ניהול, איזון אקטוארי ושאר מרעין בישין.

בפנסיה תקציבית עובד המדינה מפריש 2% משכרו כל חודש וצובר 4%, 5%, 6% או 7% תלוי מי הוא ומה הוא. בגדול, במגזר הציבורי כיום ישנה תקרה ברמה של 70% מהשכר.

כמובן שיש לכאורה טיעון נוסף שאותו ניתן לטעון והוא ש- 70% זוהי תקרה שאליה מגיע רק עובד מדינה שבפועל עבד 35 שנה. אך אנו נתעלם מטיעון זה ונחזק את התעלמותנו באמצעות ציון שלוש עובדות שנראות חשובות בהקשר זה. העובדה הראשונה היא שלא באמת ניתן לפטר אף אחד במקרה הציבורי (ראה מקרה דינה זילבר). העובדה השנייה היא שהשכר במגזר הציבורי גבוה בהרבה מהשכר הממוצע במשק שנכון לאוגוסט 2017 עומד על 9,828 ₪. והעובדה ההשלישית, היא שלחברי כנסת ושופטים אין באמת תקרה של 70% (אפילו שוטרים מגיעים ל- 72%), כך שלמעשה בפנסיה הם והשאירים שלהם פשוט ממשיכים לקבל את השכר במלואו ישר מתקציב המדינה. למזלנו לפני כ- 15 שנה מישהו בממשלה שם לזה סוף, אולם עדיין שליש מעובדי המדינה נמצאים ב'קומבינה' הזו.

כיצד מחשבים את גובה הקצבה החודשית בפנסיה תקציבית?

שבוע שעבר התקשר אליי קולגה ובדיוק שאל את אותה שאלה. למעשה, מדובר בחישוב תלת- שלבי.

השלב הראשון נקרא "חישוב השכר הקובע לפנסיה", כאשר בפנסיה תקציבית השכר הקובע מחושב לפי "המשכורת המבוטחת בפנסיה תקציבית" בטופס ה- 106 של עובד המדינה בשנה האחרונה עובר למועד הפרישה לפי 100% משרה, כפול שיעור משרה משוקלל מכל שנות הוותק.

השלב השני נקרא "קביעת אחוז הפנסיה שנצבר", כאשר בפנסיה תקציבית בגין כל שנת עבודה במשרה מלאה עובד המדינה צובר עד 2% לשנה עד ל- 70% (כאמור, באוכלוסיות מסוימות ניתן להגיע אף ליותר מ- 70%).

השלב השלישי נקרא " קביעת גובה הקצבה החודשית", כאשר בפנסיה תקציבית הקצבה החודשית מחושבת כמכפלת השכר הקובע לפנסיה מהשלב הראשון באחוז הפנסיה שנצבר מהשלב השני.

כמה עולה לנו הפנסיה התקציבית?

מבחינה אקטוארית (כלומר, תוך התחשבות בערך הזמן של הכסף ובפרמיות סיכון שונות), הממשלה או אנחנו (והרי זה היינו הך) חייבים מעל ל- 650 מיליארד ₪ בגין פנסיות התקציביות המתחלקים באופן הבא: 400 מיליארד ₪ (ממש אותו סכום כמו הגירעון המצטבר של המוסד לביטוח לאומי) לאלו שכבר נמצאים בפנסיה ומקבלים קצבה חודשית מתקציב המדינה היום ועוד 250 מיליארד ₪ לאלו הצפויים לפרוש בשנים הקרובות, וזה כמובן אחרי הפסקת מנגנון הפנסיה התקציבית לפני 15 שנה. חשוב להבין, מדובר בכסף של משלם המסים, הכסף של כולנו. התחזיות הן שבשנת 2036 נגיע לשיא התשלומים, כלומר, המלגזן בנמל אשדוד יקבל קצבה חודשית של 40,000 ₪. למעשה, רק בשלהי המאה ה- 21 נסיים עם הצרה הצרורה הזו שנקראת פנסיה תקציבית.

האם הפנסיה התקציבית באמת כל כך יקרה?

לשם המחשב ניקח מורה בת 48. נניח שהיא החלה לעבוד כמורה במשרד החינוך בגיל 23 וכעת בגיל 48 המורה שלנו החליטה לפרוש כי נמאס לה מחיי ההוראה התובעניים משהו. הואיל והמורה שלנו החלה לעבוד במשרד החינוך בשנת 1992 הרי שהיא זכאית לפנסיה תקציבית ממשרד החינוך.

נניח כי המשכורת הקובעת שלה כיום עומדת על 10,500 ₪ ואם נוסיף לה תוספות חודשיות בגין הבראה, ביגוד ומענק יובל נקבל משכורת קובעת נכון להיום של 12,000 ₪.

עוד נניח כי אחוז הפנסיה שהמורה שלנו צברה נכון להיום עומד על 50% (25 שנים כפול 2% לשנה) וסך הקצבה החודשית ברוטו (לפני ניכוי מס הכנסה, מס בריאות וביטוח לאומי) של אותה מורה נאמד בכ- 6,000 ₪ בחודש. אם נניח שאותה מורה לא תצטרך לשלם מסים על קצבה שכזו, אז למעשה זוהי גם הקצבה החודשית נטו שלה החל מגיל קבלת תשלומי הפנסיה.

ניתן לבחון עבור פרמטרים סבירים (למשל, והסתברויות תמותה של הלמ"ס לשנים 2011-2015 עבור יהודים – נקבות וריבית ריאלית חסרת סיכון של 1.5%) כמה שווה כיום אקטוארית (כלומר תוך התחשבות בערך הזמן ובסיכונים השונים) פנסיה תקציבית של קצבה שנתית בסך 72,000 ₪ (קרי, קצבה חודשית של 6,000 ₪ בחודש) לאישה שהיום היא בת 48 ואשר צפויה להתחיל לקבלה החל מגיל 64 ועד שארית חייה.

מצאתי שהשווי הנוכחי האקטוארי של הפנסיה התקציבית שלה שווה 1.01 מיליון ₪. נציין שאם נניח גיל תחילת קבלת פנסיה של 62 חלף גיל 64, הרי ששווי הפנסיה יעלה ל- 1.12 מיליון ₪, כלומר, אם חברות הכנסת האנטי-פמניסטיות יפסיקו לשחק "הבנים נגד הבנות" ו- "להעדיף את הבנות על מנת לפגוע בבנים" ויעלו סוף כל סוף את גיל הפרישה לנשים מגיל 62 ל- 64, הרי שהמדינה תוכל לחסוך 120 אלף ₪ על כל עובדת מדינה שכזו.

מה לגבי הפנסיה התקציבית בצה"ל?

שמעתי לאחרונה משהו יפה: "הצבא הישראלי לא צועד על קיבתו כי אם על פנסייתו". ניקח למשל מישהו שיכל לשמש לא פחות מהפרזנטור של הפנסיה התקציבית, הלא הוא "מר נחש צפע ושרב כבד", הלא הוא ח"כ נחמן שי, לשעבר דובר צה"ל אשר מינף שירות קבע של 3 שנים, מתוכן 5 שהיו בחופשה, לכדי פנסיה תקציבית בשווי של כ- 3 מיליון שקלים (ראה כתבה בדה מרקר מ- 2009).

כיום, עבור אנשי קבע בצבא שאין להם פנסיה תקציבית עשו במשרד הביטחון "סידור" מיוחד שנקרא פנסיית גישור. פנסיית גישור יוצאת ישירות, איך לא, מתקציב המדינה ומפרנסת את אותם אנשי קבע הלכה למעשה מגיל 45 ועד גיל הפרישה (67), כאשר ההערכה האקטוארית של עלות פנסיית הגישור הינה 1.3 מיליון ₪ לראש. פלא שהצבא שלנו עני? חשוב להבין שהאנשים שמחליטים על הביטחון הפנסיוני שלנו, מגנים על עצמם מהתוצאות הרות האסון של החלטותיהם באמצעות פנסיה תקציבית על חשבוננו. אז אמור לי, האם לא הגיע הזמן שגם הם ישאו קצת בנטל? הרי הם אוהבים להשית כל מיני מסי בלו על כל מיני דברים והרי למדינה חסר כסף, אז האם לא הגיע הזמן להשית מס בלו על הפנסיה התקציבית שלהם? תגיד, אתה יודע מהו המקום במגזר הציבורי עם האחוז הגבוה ביותר של עובדים שעדיין בפנסיה תקציבית וגם המקום שעובדיו נהנהים מהשכר הממוצע הגבוה ביותר? אז כמו יהודי טוב, אני אשאל וגם אענה לך, לא אחר מאשר רשות המיסים בישראל. במקרה שלהם לא רק שהסנדלר לא הולך יחף אלא הוא גם נועל נעליים ממש יקרות.

דמי הניהול בביטוחי המנהלים ובקרנות הפנסיה, מה עדיף?

טוב, אז כזכור קרנות הפנסיה החדשות רשאיות לגבות דמי ניהול של עד 0.5% מהצבירה ועד 6% מההפקדות החודשיות. חברות הביטוח רשאיות לגבות דמי ניהול בביטוחי המנהלים ובקופות הגמל של עד 1.05% מהצבירה ועד 4% מההפקדות החודשיות. נשאלת השאלה מה יותר יקר? אז ביצעתי תחשיב לקחתי גבר בן 30 שמשתכר 9,828 ₪ בחודש (קרי, השכר הממוצע במשק), הפרשות לקרן פנסיה (שהן זהות להפרשות לביטוח מנהלים) של 7% תגמולי עובד, 7.5% תגמולי מעביד ו- 8.33% הפרשות המעסיק לפיצויים. הנחתי גידול ריאלי בשכר של 1.2% לשנה ושיעורי תמותה לפי הלמ"ס לשנים 2015-2011 יהודים – זכרים וקיבלתי שכל 0.50% דמי ניהול מהצבירה שקולים אפקטיבית ל- 12% מההפקדות. למעשה דמי ניהול בקרן פנסיה המורכבים מ- 0.50% מהצבירה ו- 6% מההפקדות החודשיות שקולים אפקטיבית מכל הבחינות האקטואריות המהותיות לדמי ניהול של 0% מהצבירה ו- 18% מההפקדות החודשיות (6% בתוספת 15%) או לחילופין ל- 0.75% מהצבירה (0.50% בתוספת 0.25%) ו- 0% מההפקדות החודשיות. מה קורה בביטוחי המנהלים ובקופות הגמל? שם דמי הניהול המורכבים מ- 1.05% מהצבירה ו- 4% מההפקדות החודשיות שקולים אפקטיבית מכל הבחינות האקטואריות המהותיות לדמי ניהול של 0% מהצבירה ו- 29.2% מההפקדות החודשיות (4% בתוספת 25.2%) או לחילופין ל- 1.22% מהצבירה (1.05% בתוספת 0.17%) ו- 0% מההפקדות החודשיות.

אתה מבין שרק מבחינת דמי הניהול דמי הניהול האפקטיביים לא לך כדאי 'לשבת' בביטוח מנהלים. עם זאת, ידידה טובה שלי עובדת כמהנדסת בהיי-טק ומשתכרת שכר ברוטו של 22,000 ₪ בחודש. היא פתחה קרן פנסיה אי שם באמצע 2010. אני לא 'חכם ציון' בדברים הללו אבל הצעתי לה בדצמבר 2012, רגע לפני שהמפקח אסר על חברות הביטוח לשווק יותר פוליסות ביטוח מנהלים עם מקדם המרה מובטח, לרכוש ביטוח מנהלים. למעשה הצעתי לה, להפריש עד פעמיים מהשכר הממוצע במשק דאז (שזה בערך 16,660 בחודש) לקרן הפנסיה שלה ואת יתרה השכר שלה להפריש לפוליסת ביטוח מנהלים וכל זאת כדי גם להמשיך ליהנות מדמי הניהול המוזלים של קרן הפנסיה וגם ליהנות מהזכויות המובטחות דאז בפוליסת ביטוח מנהלים.

לסיום, האם יש לך כאקטואר המלצה על תיק פנסיוני ביטוחי אופטימלי?

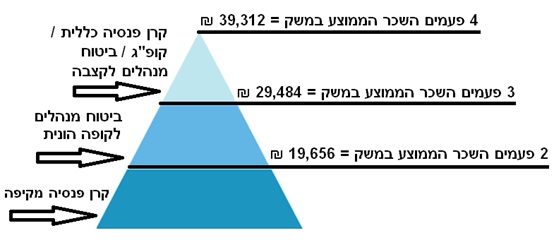

אז אני אומר תחילה שהמבנה שאני מציע איננו מחליף ייעוץ פנסיוני פר-סה. אינני יועץ פנסיוני ומה גם שאינני מבין יותר מדי בדברים הללו. Having said that, אני סבור שמי שמשתכר עד פעמיים השכר הממוצע במשק (שזה בקירוב 19,656 ₪ בחודש) עדיף לו להפריש לקרן פנסיה מקיפה בלבד (כלומר פנסיה הכוללת פנסיית זקנה, פנסיית נכות ופנסיית שאירים הן לעמית שנפטר והן לפנסיונר שנפטר).

למי שמשתכר עד 3 פעמים השכר הממוצע במשק (שזה בקירוב 29,484 ₪ בחודש) עדיף לו להפריש עד שכר של 19,656 ₪ בחודש לקרן פנסיה מקיפה ואת היתר (עד 9,828 ₪ בחודש) לביטוח מנהלים לקופה הונית.

למי שמשתכר עד 4 פעמים השכר הממוצע במשק (שזה בקירוב 39,312 ₪ בחודש) עדיף לו הפריש עד שכר של 19,656 ₪ בחודש לקרן פנסיה מקיפה, 9,828 ₪ בחודש להפריש לביטוח מנהלים לקופה הונית ואת היתר (עד 9,828 ₪ בחודש) להפריש לקרן פנסיה כללית (כלומר, פנסיה הכוללת רק פנסיית זקנה ופנסיית שאירי פנסיונר. פנסיה זו איננה כוללת פנסיית נכות ופנסיית שאירי עמית), לחילופין לקופת גמל או לחילופי חילופין לביטוח מנהלים לקצבה.

ברור שמי שמרוויח יותר מ- 4 פעמים השכר הממוצע במשק (39,312 ₪ בחודש) עדיף לו שלא יפריש לפנסיה על השכר העודף.

האקטואר האחראי מטעם דויד מור ייעוץ פיננסי: אקטואר דויד מור, IRA

האקטואר הראשי של דויד מור ייעוץ פיננסי, אקטואר דויד מור, בעל הסמכות מעריך שווי מימון כמותי (QFV), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA) ואקטואר סיכוני השקעות (IRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעל רישיון מנהל תיקים מטעם הרשות לניירות ערך.

משרד דויד מור ייעוץ פיננסי חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן ייעוץ כלכלי בהערכות שווי, ניהול סיכונים ועוד. המשרד מספק חוות דעת כלכליות אקטואריות ויועץ לתאגידים פיננסיים. המשרד עוסק בנושאים הבהם: הערכות שווי של אופציות ומכשירים פיננסיים מורכבים, היוון התחייבויות מעביד לפי תקן 19 IAS, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, תוכניות עסקיות, תכנון תוכניות חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תרבות ארגונית תשואה