עם סיום שנת הכספים 2016 ולקראת פרסום הדו"חות השנתיים המבוקרים, עומדת בפני החשב או סמנכ"ל הכספים של החברה משימה נוספת: לבדוק אלו מהנכסים וההתחייבויות השונים הרשומים בספרי החברה זקוקים לשערוך לשווי הוגן או לבדיקת ירידת ערך, לצורך דיווח כספי על פי תקני ה- IFRS

פורסם 8.1.17 צילום: יח"צ

על מנת לסייע לחשב/סמנכ"ל הכספים במשימה זו, במאמר זה נתאר חמישה סוגים של עבודות כלכליות שבדרך כלל סמנכ"לי כספים נוטים להזמין ממעריך שווי בלתי תלוי לקראת הדוחות התקופתיים השנתיים.

שווי הוגן של מכשירים פיננסיים מורכבים

הצגת שווים של מכשירים פיננסיים במונחי שווי הוגן היא אחת הדרישות המרכזיות של התקינה הבינלאומית (IFRS). דרישה לחישוב שווי הוגן מופיעה, בין היתר, ב-IFRS 7 וב- IAS 32.

משרד הערכות השווי "שווי פנימי" מספק שירותי הערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בעיקר בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי ניהול הסיכונים תוך שימוש בטכניקות כמותיות לשערוך (כגון: סימולציית מונטה קרלו ועצים תרינומיים), VBA ויישומים פיננסיים. שווי פנימי גם עוסק בהעברת סמינרי הדרכה בארגונים הכוללים את הנושאים המתקדמים והאקטואליים ביותר בהערכות שווי וניהול סיכונים.

לצד שערוך מכשירים פשוטים כגון איגרות חוב בריבית קבועה, איגרות חוב בריבית משתנה, פיקדונות, הלוואות עם ריבית קבועה/משתנה הנצברת לקרן, עסקאות אקדמה (FX Forward) ואופציות ונילה, שווי פנימי מבצע גם הערכות שווי של מכשירים אקזוטיים ולא סטנדרטיים כגון: ערבויות, הלוואות בעלים, עסקאות החלפה (IRS ו- SWAP), אופציות על עסקאות החלפה (Swaptions), איגרות חוב מובנות (Structured), נכסים מורכבים ואופציות אקזוטיות שונות. הערכת שוויים של מכשירים אקזוטיים אלה כרוכה בבניית מודלים ייחודיים, המתבססים על טכניקות נומריות מתקדמות.

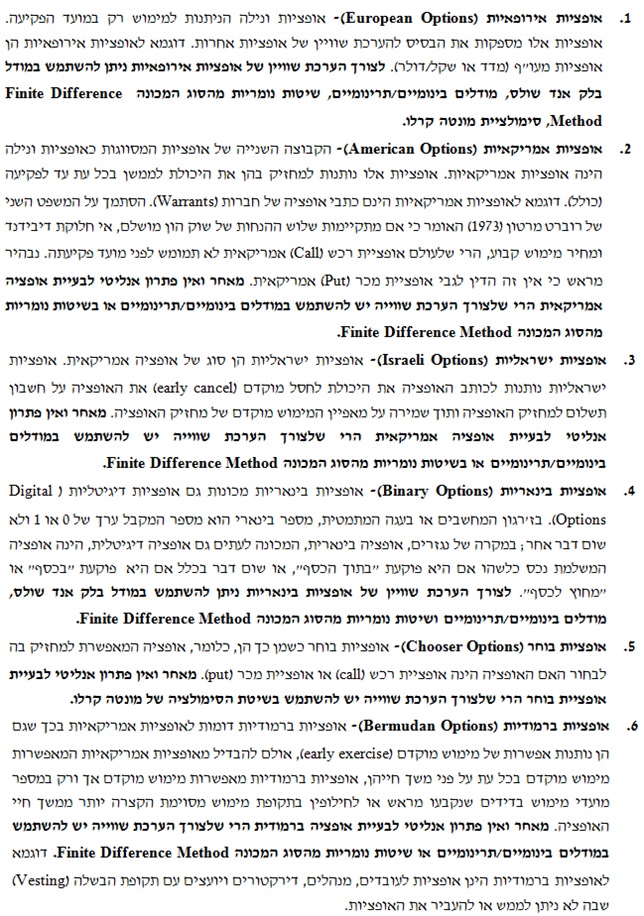

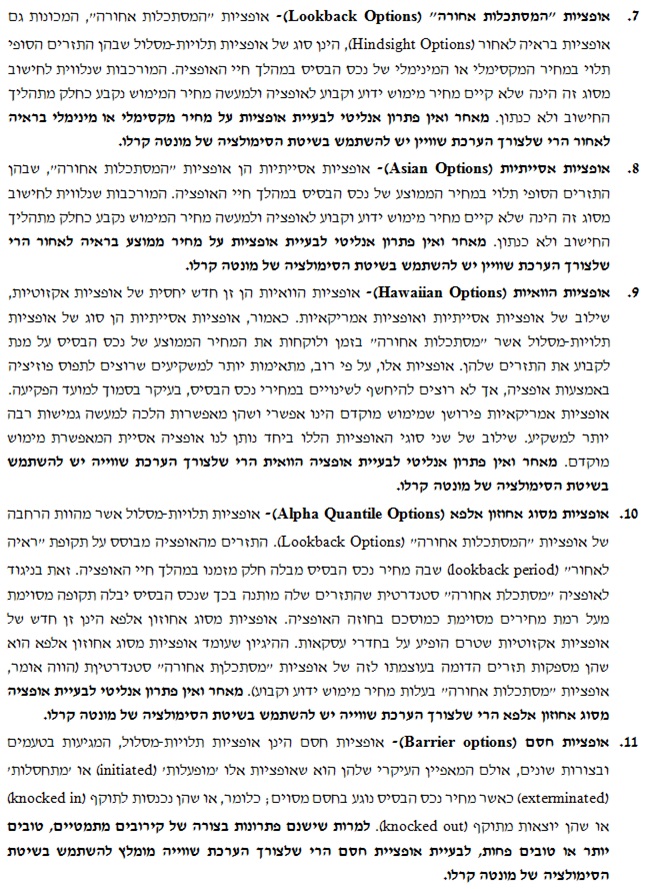

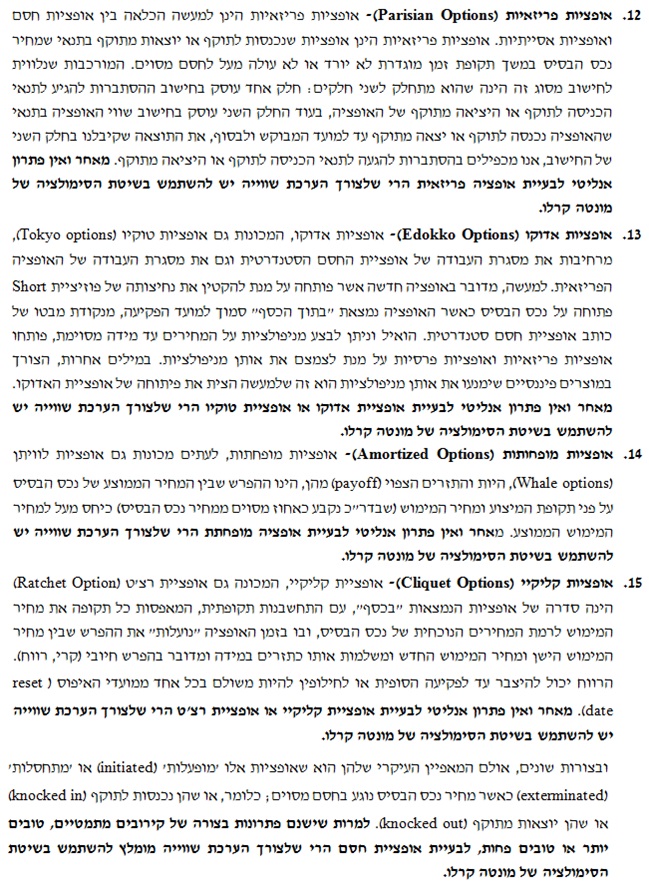

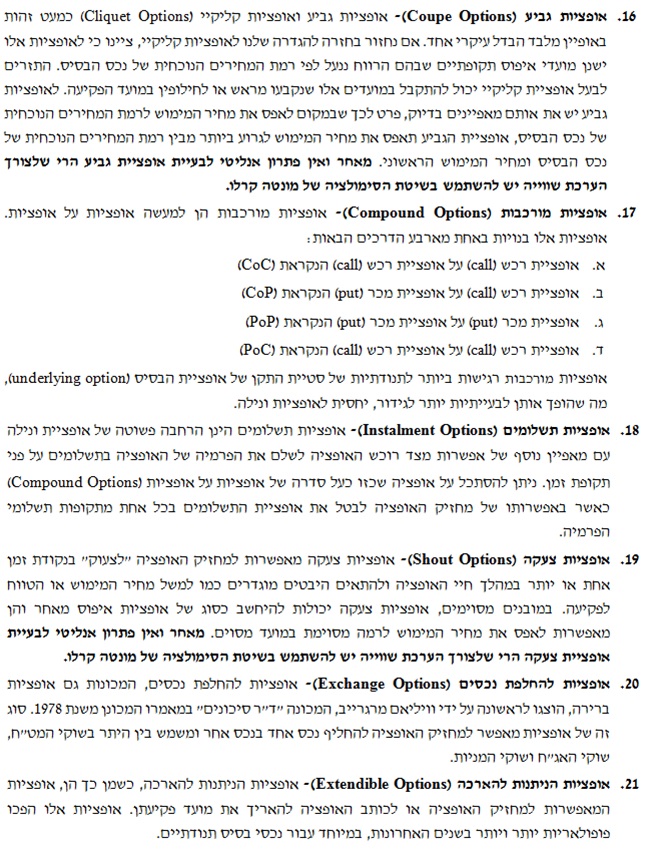

כאמור, אנו בשווי פנימי מבצעים הערכת שווי של נכסים מורכבים שונים לפי מספר מודלים המקובלים בתחום. להלן רשימה של 34 סוגים שונים של אופציות ונילה ואקזוטיות ששווי פנימי העריך את שוויין בשנים האחרונות על בסיס מודלים סגורים, מודלים גמישים, שיטות נומריות שונות וסימולציית מונטה קרלו:

יצויין כי עבור כל האופציות הללו, השווי הכלכלי של האופציה הינו פונקציה עולה של סטיית התקן של תשואות נכס הבסיס ומשך חיי האופציה. שני פקטורים שנמצאו כחשובים בכל המחקרים החשובים בתחום המימון הכמותי.

שווי הוגן של נגזרים משובצים

בנוסף, על פי כללי התקינה החשבונאית הבינלאומית IFRS, יש לחשב את שוויים ההוגן של מכשירים נגזרים המשובצים במכשירים פיננסיים אחרים.

התאמת שוויין ההוגן של עסקאות נגזרות פיננסית לסיכוני אשראי

המוצר של שווי פנימי מאפשר לאמוד בנקל את עלות החוב הנורמטיבית ארוכת הטווח הראויה לדירוגה (הפומבי או הסינטטי) של חברה לצורך אמידת ה- WACCשלה, לחילופין לאמוד את ריבית השוק המייצגת הנורמטיבית הראויה לדירוגה (הפומבי או הסינטטי) של החברה לצורך חישוב השווי ההוגן של הלוואות/איגרות חוב לא סחירות וכן לנכסים פיננסיים (בעלי אופי תזרימי) שהנפיקה החברה או לחילופי חילופין לאמוד את תוחלות ההפסדים הצפויים של צדדים לעסקאות נגזרות פיננסית, שאינן בתיווך מסלקה, לצורך התאמת שוויין ההוגן לסיכוני האשראי של אותם צדדים לעסקאות.

ניתוחי חשבונאות גידור (IAS 39)

ניתוחי רגישות – גלאי 2 ו-IFRS 7

לסיכום, שווי פנימי מסייע למשרדי רואי חשבון, משרדי ייעוץ כלכלי ולהנהלות של חברות פרטיות וציבוריות במדידת נכסים והתחייבויות בהתאם לתקינה הבינלאומית ובמסגרת תשקיפים שהוכנו לצורך עמידה בדרישות הרשות לנ"ע. שווי פנימי מתמחה כאמור ביצוע עבודות בתחומים הבאים: יישום המלצות ועדת גלאי 2 (הערכת שווי הוגן וניתוחי רגישות לנכסים, התחייבויות ומכשירים פיננסיים), הערכת שווי הוגן למכשירים פיננסים, בדיקת אפקטיביות גידור (חשבונאות גידור), מכשירים פיננסים הנמדדים בשווי הוגן (תיקונים ל- IFRS 7), הערכת שווי נכסים והתחייבויות צמודי מדד (7AG ו- 8(AG, נגזרים משובצים (הערכת שווי הוגן לנגזרים משובצים) וכן יישום IFRS7 (ניתוחי רגישות תחת דרישות התקינה החשבונאית הבינלאומית).

רועי פולניצר בעליו של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA), וכאקטואר סיכונים פנסיוניים (PRA), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה