מאמר מס' 1 בסדרה

פורסם: 1.1.17 צילום: יח"צ

חוות דעת כלכלית לבחינת יכולת הפירעון והאיתנות הפיננסית נדרשת בלא מעט מקרים. מקרה אחד הוא במצב שבו דירקטוריון חברה מחליט לחלק דיבידנד לבעלי המניות. על פי סעיף 302 לחוק החברות, התשנ"ט – 1999, נדרש דירקטוריון החברה לבחון את עמידת החברה במבחן הרווח ובמבחן יכולת הפירעון. מבחן יכולת הפירעון חייב להיתמך בחוות דעת מקצועית שמטרתה למעשה היא לבדוק האם קיים חשש סביר שאותו תשלום דיבידנד ימנע מהחברה את היכולת לעמוד בהתחייבויותיה הקיימות והצפויות בהגיע מועד קיומן. בנוסף, על חוות הדעת לבחון מהן ההשלכות של תשלום הדיבידנד על מצבה הכספי של החברה ונזילותה, על פעילותה במתכונת הקיימת, על תכניות ההשקעה שלה, על מבנה ההון שלה ועל רמת המינוף שלה.

מקרה אחר הוא במצב שבו דירקטוריון חברה מחליט לבצע מיזוג עם חברה אחרת. על פי סעיף 315 לחוק החברות, נדרש דירקטוריון לבחון האם קיים חשש סביר שעסקת המיזוג תמנע מהחברה את היכולת לעמוד בהתחייבויותיה הקיימות והצפויות בהגיע מועד קיומן. מקרה נוסף הוא כאשר נושה של חברה פונה לבית המשפט בבקשה לתוכנית הבראה לחברה לפי סעיף 350 לחוק החברות בטענה כי החברה הינה חדלת פירעון, לחילופין בבקשה לפירוק החברה לפי סעיף 258 לפקודת החברות בטענה כי החברה הינה חדלת פירעון או לחילופי חילופין בבקשה להתנגד למיזוג החברה לפי סעיף 319 לחוק החברות בטענה כי קיים חשש סביר שעקב המיזוג לא יהיה ביכולתה של החברה הקולטת לקיים את התחייבויותיה של החברה המתמזגת.

סדרת מאמרים זו מורכבת מחמישה חלקים. בחלק הראשון נבחן את כושר הפירעון של החברה הנבדקת באמצעות בדיקת יחסים פיננסיים מקובלים. בחלק השני נבחן את כושר הפירעון של החברה הנבדקת באמצעות בחינת מספר תחזיות של תזרים המזומנים לשנה הקרובה. בחלק השלישי נבחן את כושר הפירעון של החברה הנבדקת על ידי אמידת ההסתברות לכשל ביכולת הפירעון באמצעות מודלים כלכליים. בחלק הרביעי נאשש את ממצאנו באמצעות אינדיקציות פיננסיות חיצוניות. בחלק החמישי נבחן את כושר הפירעון של החברה הנבדקת באמצעות בחינת מספר תחזיות של תזרים המזומנים לשש שנים הקרובות. בחלק השישי נבחן האם לחברה יש "כריות ביטחון" היכולות לתמוך בחוב החברה גם אם תתרחש קטסטרופה פיננסית או עסקית בלתי סבירה ובחלק השביעי נסכם.

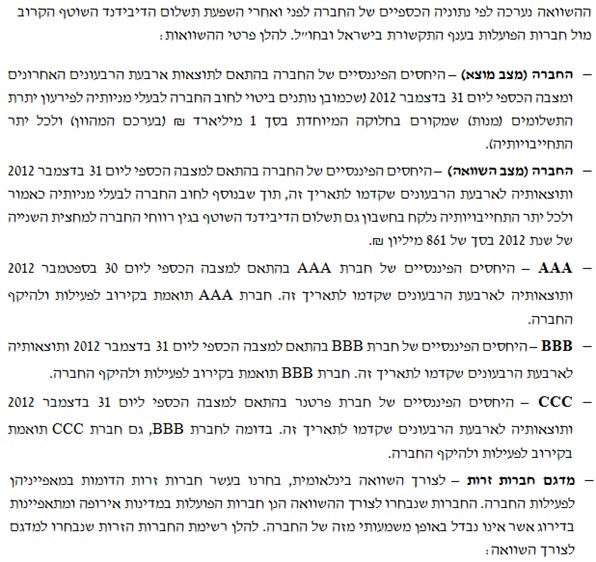

בסדרת מאמרים זו נבדוק את איתנותה הפיננסית של חברת XXX (להלן: "החברה") ואת עמידתה במבחן יכולת הפירעון במובנו של סעיף 302 לחוק החברות, תשנ"ט-1999 (להלן: "חוק החברות"), נכון ל- 31.12.2012. דהיינו, האם קיים חשש סביר שתשלומי דיבידנד, שמקורם בחלוקה שאושרה על ידי בית המשפט ימנעו מהחברה את היכולת לעמוד בחבויותיה הקיימות והצפויות בהגיע מועד קיומן (להלן: "מבחן כושר הפירעון" או "מבחן יכולת הפירעון")

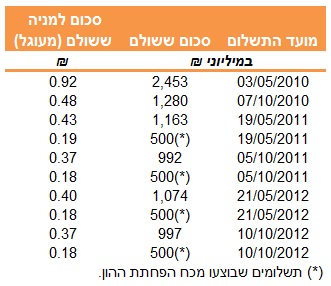

חלוקת דיבידנדים

ניתוח דוחות כספיים: תמצית דוחות רווח והפסד

תמצית המאזן

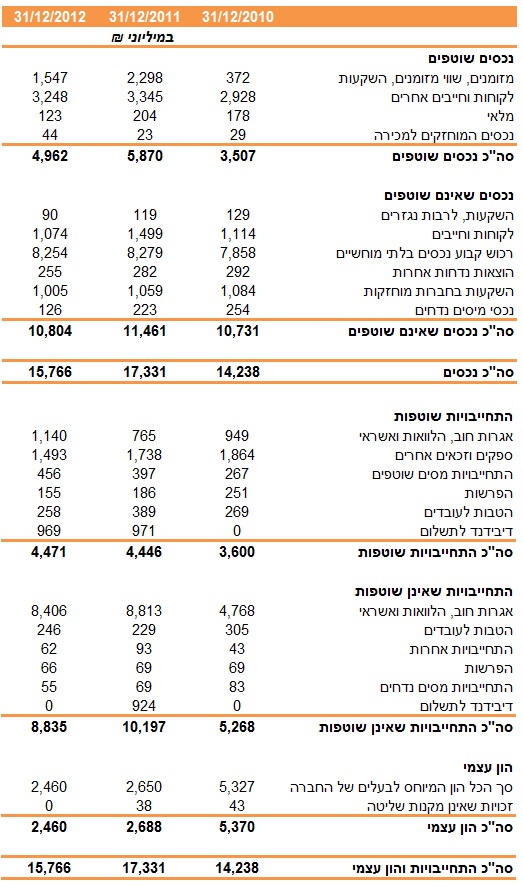

ההון העצמי של החברה ליום ה- 31.12.2012 הסתכם בכ- 2.46 מיליארד ₪. חשיבות ומרכזיות תשתיות החברה משתקפות בעלות ההשקעה ברכוש קבוע ובנכסים בלתי מוחשיים (לאחר פחת), אשר נכון ליום ה- 31.12.2012 הסתכמה בכ- 8.25 מיליארד ₪.

מיותר לציין שלחברה עודף נכסים על התחייבויות, ולכן במובן המאזני כבר ניתנת אינדיקציה חיובית ליכולת הפירעון.

במהלך שנת 2012 חלה ירידה של למעלה ממיליארד ₪ בסך ההתחייבויות של החברה. עיקר הקיטון בהתחייבויות במהלך השנה נבע מירידה בהתחייבות לתשלום דיבידנד בשל תשלום המנות השלישית והרביעית שמקורן בהפחתת ההון. החוב הפיננסי ברוטו של החברה לבנקים ובעלי אגרות החוב ליום 31.12.2012 הסתכם בכ- 9.5 מיליארד ₪. כמו כן, נכון ליום 31.12.2012, לחברה יתרות מזומן, שווי מזומן והשקעות נזילות בסך של כ- 1.5 מיליארד ₪, מה שמביא את יתרות החוב הפיננסי, נטו, לסך של כ- 8 מיליארד ₪.

בחינה ראשונה – בדיקת יחסים פיננסיים מקובלים

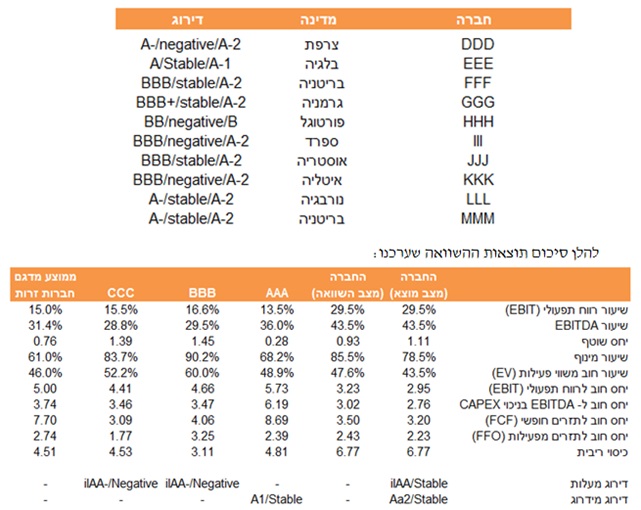

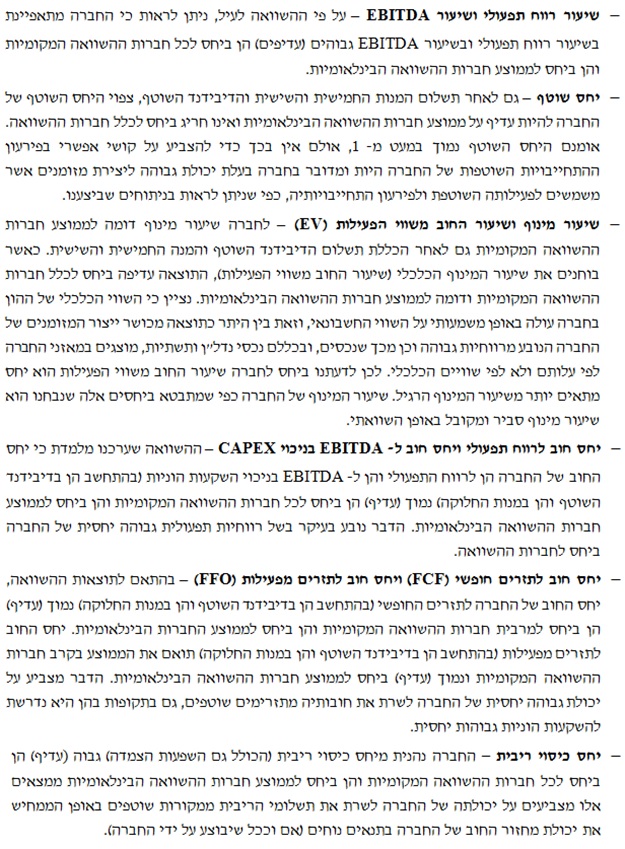

דרך אחת לבחינת איתנותה הפיננסית של החברה היא ע"י השוואת הפרמטרים הפיננסיים העיקריים שלה ביחס לחברות תקשורת מקומיות וגלובאליות. מאחר וישנה שונות גבוהה בין מאפייני החברות השונות, כגון: מבנה, אופי הפעילות והיקפי פעילות, אין משמעות רבה לערכים האבסולוטיים של הפרמטרים. לפיכך, מקובל לעשות שימוש ביחסים שבין פרמטרים פיננסיים שונים. יש לבחון את מצבה של החברה הן בערכי היחסים כשלעצמם, והן בהשוואה ליחסים אלה אצל חברות דומות, תוך התייחסות פרטנית והסתכלות כוללת על מכלול התכונות.

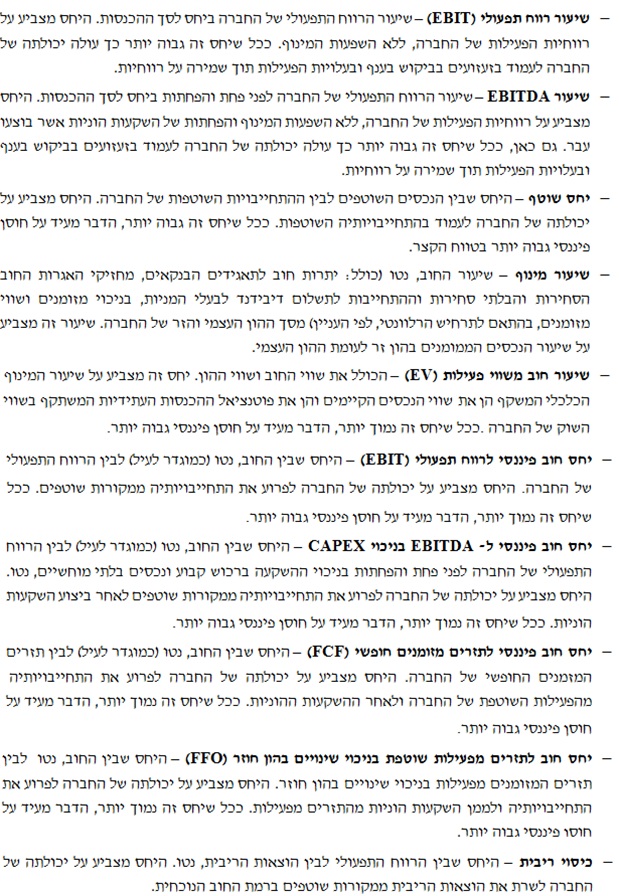

להלן היחסים הפיננסיים הרלוונטיים אשר עשינו בהם שימוש בעבודה זו לבחינת איתנותה הפיננסית של החברה וכושר הפירעון שלה:

בהקשרים אלו עוד נציין, כי כאשר מדובר על יחסים פיננסיים, יש כאלה המציעים לצרף מספר יחסים ביחד למודל סטטיסטי המבוסס לרוב על רגרסיה מרובת משתנים כדי לסייע בניבוי פשיטות רגל של חברות. החוקר שהיה מהחלוצים בתחום הוא אד אלטמן אשר פרסם לראשונה את המודל שלו ב- 1968. המודל שלו התבסס על חמישה יחסים והוא אמד פונקציה שסייעה לסווג חברות כבעלות סיכון גבוה לפשיטת רגל במהלך השנתיים הקרובות. גישה זו מכונה בשם "מודל Altman".

למודל זה חולשות רבות מעצם היותו מוגבל למספר מצומצם של יחסים פיננסיים. הביקורת הראשונה היא על כך שלמודל יש טעות גבוהה מסוג שני, כלומר הוא מתריע על חברות רבות מדי ככאלה שיגיעו לחדלות פרעון והן לא כשלו בפועל. במילים אחרות, למודל יש נטיה להרחיב באופן שגוי את מספר החברות החשודות ולסווגן כמועמדות לכשלון עסקי. שנית, המודל של אלטמן בוסס על חברות יצרניות אמריקאיות. המודל אינו מתאים לחברות שאינן יצרניות, ובפרט איננו מתאים, בודאי לא כפי שהוא, לחברות תקשורת ישראליות, כדוגמת החברה. שלישית, המודל סובל מבעיות סטטיסטיות רבות מעצם החיבור בין יחסים שונים כמודל רגרסיה מפלה. רביעית המודל אינו מותאם למדינות שונות עם מבנה מאזנים שונה. ולבסוף, יש מודלים אחרים הנותנים ניבוי מדויק יותר ואמין יותר.

מכל הטעמים הנ"ל במקרה של החברה לא מצאנו לנכון לעשות שימוש במודל אלטמן אלא בשורה של שיטות אחרות למדידת כושר הפירעון שמקובלות ומתאימות לבחינת כושר הפרעון של חברות תקשורת ישראליות כדוגמת החברה (וביניהן בדיקה השוואתית של יחסים פיננסיים מקובלים אל מול חברות תקשורת בארץ ובעולם, בדיקת תחזיות תזרימי מזומנים תחת תרחישים שונים, וכן יישום מודל כלכלי מתקדם יותר המובא בסדרת מאמרים זו בהמשך).

מסקנות:

לסיכום מאמר זה, יחסיה הפיננסים של החברה (לאחר שלוקחים בחשבון את הדיבידנד השוטף, את המנה החמישית שתשולם יחד איתו וכן את ההתחייבות לשלם בעתיד את המנה השישית הנותרת ואת יתר התחייבויותיה של החברה) הינם בטווח המקובל אצל חברות ההשוואה המקומיות והבינלאומיות, ובמרבית המקרים אף עדיפים על היחסים הממוצעים בקבוצות ההשוואה. לפיכך, יחסיה הפיננסים של החברה מצביעים על איתנותה הפיננסית שאיננה צפויה להיפגע כתוצאה מתשלום הדיבידנד השוטף יחד עם המנה החמישית.

המשך במאמר הבא….

*סדרת מאמרים זו נכתבה על ידי הכותבים בהתבסס על ניסיונו האינטנסיבי של מר פולניצר בתחום הערכות השווי והאקטואריה הפיננסית, הכולל ביצוע, פיקוח וניהול של מאות הערכות שווי ועבודות אקטואריה פיננסית עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות ציבוריות ופרטיות, כמו גם על מחקרים אמפיריים שפירסם כמאמרים אקדמיים בכתבי עת מקצועיים שפיטים ועל עשרות מאמרים מקצועיים בנושא הערכות שווי ואקטואריה פיננסית שפורסמו באתרי אינטרנט שונים.

מר אילן קלמנוביץ', עו"ד:

- מנכ"ל חברת לידרס ייעוץ וניהול בע"מ המתמחה בייעוץ כלכלי בתחומי הערכות שווי עסקים וחברות וחוות דעת כלכליות להליכים משפטיים, שותף מייסד במשרד קלמנוביץ' משפט וכלכלה המתמחה בייעוץ וייצוג משפטי בתחומי המשפט האזרחי, המסחרי והכלכלי והיועץ המשפטי של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל תואר B.Aעם התמחות בחשבונאות, מימון, ביטוח וניהול סיכונים מאוניברסיטת תל אביב, תואר B.Sc בהנדסת תעשייה וניהול עם התמחות במערכות מידע מאוניברסיטת בן גוריון ותואר L.L.BBBבמשפטים עם התמחות במשפט מסחרי ועסקי ממכללת שערי משפט. בנוסף, בעל רישיון יועץ השקעות מטעם הרשות לניירות ערך וחבר בלשכת עורכי הדין בישראל

- מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כמעריך שווי מימון כמותי (QFV) ומוסמך כמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל ניסיון אינטנסיבי של מעל ל- 25 שנים בתחומי הערכות השווי, אנליזות וחוות דעת כלכליות, הכולל ביצוע, פיקוח וניהול של אלפי הערכות שווי, אנליזות לשוק ההון וחוות דעת כלכליות לבתי משפט.

- לשעבר, סמנכ"ל בפאהן קנה יועצים בע"מ (כיום Grant Thornton ישראל), סמנכ"ל באגוד השקעות וייזום (א.ש.י) בע"מ (חברת ההשקעות הריאליות של בנק אגוד), מנהל מחלקת המחקר של פעילים ניהול תיקי השקעות בע"מ (מקבוצת בנק הפועלים), יועץ בכיר בזיו האפט ייעוץ וניהול בע"מ (כיום BDO ישראל), אנליסט ראשי בחברת קווי אשראי לישראל בע"מ ומהנדס באגף התקשורת והתחבורה בקוקה קולה ישראל.

חברת לידרס ייעוץ וניהול בע"מ, מתמחה במתן שירותיי ייעוץ כלכליים בשילוב ידע משפטי עסקי לצרכים מגוונים. יתרונה התחרותי נובע מידע וניסיון מולטי דיציפלינריים, בתחומי הכלכלה, החשבונאות, המשפט וההנדסה (One Stop Shop) וממתן שירותים אישיים בסטנדרטים מקצועיים גבוהים במיוחד. לידרס מספקת ללקוחותיה שירותי הערכות שווי חברות ועסקים, חוות דעת כלכליות להליכים משפטיים, מיזוגים ורכישות, בוררויות וגישורים עסקיים, ליווי עסקי ומשפטי משולב, גיוסי הון ואשראי ועוד. בין לקוחותיה חברות ציבוריות ופרטיות, עמותות ומוסדות ללא כוונת רווח, אנשי עסקים ופרטיים וכן משרדי עורכי דין ורואי חשבון מהמובילים בישראל.

מר רועי פולניצר:

- בעלים של משרד הערכות השווי שווי פנימי, המתמחה בהערכות שווי וייעוץ כלכלי של תאגידים ונכסים בלתי מוחשיים ומכשירים פיננסים מורכבים, לצרכי עסקאות, מס, דוחות כספיים והליכים משפטיים ויו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל תואר B.A(בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון ולמד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה. בנוסף, מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ומוסמך כמומחה לניהול מנהל סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

- מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כמעריך שווי מימון כמותי (QFV), מוסמך כמודליסט פיננסי וכלכלי (FEM), מוסמך כאקטואר סיכוני שוק (MRA), מוסמך כאקטואר סיכוני אשראי (CRA), מוסמך כאקטואר סיכונים תפעוליים (ORA), מוסמך כאקטואר סיכוני השקעות (IRA), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי והייעוץ הכלכלי, הכולל ביצוע אלפי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וחברות ציבוריות מהגדולות בארץ.

- לשעבר, מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלהבמכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של המלומד ה"ה ד"ר שילה ליפשיץ ז"ל, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה