מאמר מס' 2 בסדרה

פורסם: 14.5.17 צילום: shutterstock

למען גילוי נאות הכותבים הינם אקטוארים ועורכים חוות דעת אקטואריות וכלכליות. הכותבים מתמנים מעת לעת ע"י בתי משפט לענייני משפחה ובתי דין רבניים אזוריים כמומחים בהיותם אקטוארים ומעריכי שווי מוסמכים בתיקים שבהם נדרשות חוות דעת. הנושאים אשר בהם עוסקים הכותבים: היוון התחייבויות מעביד לפי תקן 19 IAS, הערכות שווי עסקים, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, בדיקת תוכניות ביטוח ופנסיה, תוכניות עסקיות, תכנון תוכניות ביטוח חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

- נתונים והנחות (המשך מהמאמר הקודם)

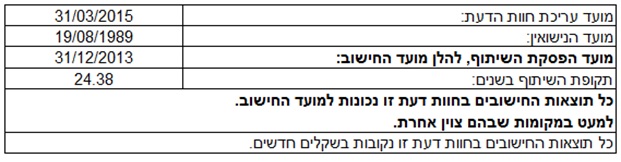

שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 4% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את הסכומים המפורטים בעמודה "סכום חד פעמי במועד החישוב" בטבלת "תוצאות החישוב האקטוארי של איזון הרכבים, חשבונות הבנק וכרטיסי האשראי נכון למועד החישוב" (ראו סעיף 7 במאמר זה), ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליהם 2.31%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת (99.596 נקודות), לבין המדד האחרון הידוע במועד החישוב (101.310 נקודות), ו- 4% ריבית צמודה לשנה.

- איזון רכבים

- הרכב של הבעל

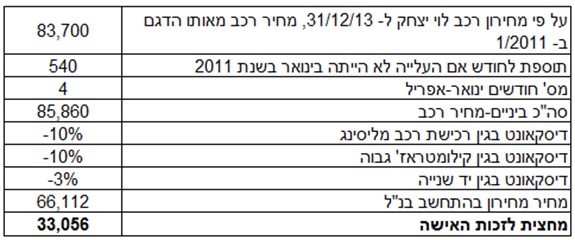

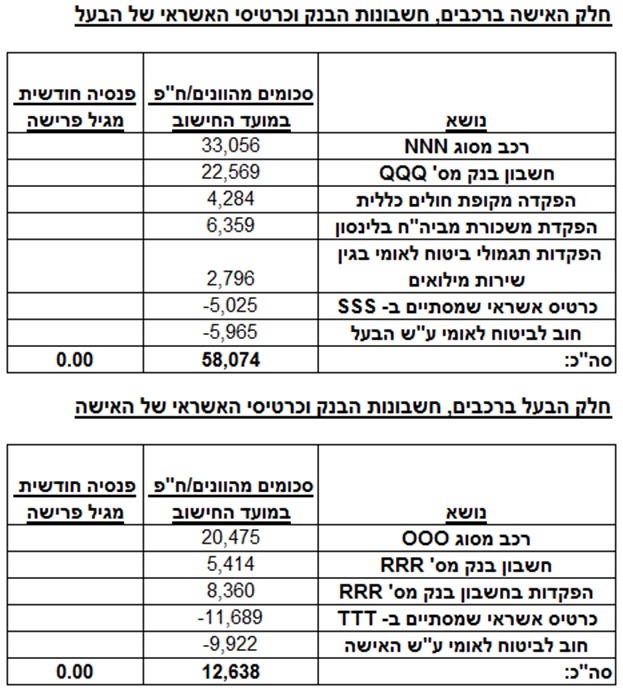

לבעל רכב מסוג NNN, אוטומאט, יד שנייה, מועד עלייה לכביש 4/2011, נפח מנוע 1,600 סמ"ק, קילומטראז' ב- 31/12/2013: 96,556 ק"מ. בהתאם לנתונים אלה חישבנו את שווי הרכב לפי מחירון לוי יצחק:

נכון למועד החישוב, שווי רכבו של הבעל הינו 66,112 ₪, לפיכך יש לזכות את האישה בכ- 33,056 ₪.

- הרכב של אישה

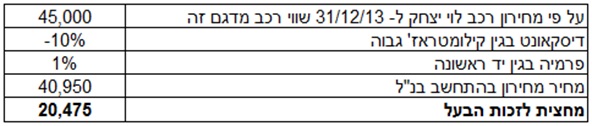

לאישה רכב מסוג OOO, אוטומאט, יד ראשונה, שנת ייצור 2009, נפח מנוע 1,300 סמ"ק, קילומטראז' ב- 31/12/2013: 147,415 ק"מ. בהתאם לנתונים אלה חישבנו את שווי הרכב לפי מחירון לוי יצחק:

נכון למועד החישוב, שווי רכבה של האישה הינו 40,950 ₪, לפיכך יש לזכות את הבעל, נכון למועד החישוב בכ- 20,475 ₪.\

- איזון חשבונות בנק

- חשבון בנק מס' QQQ ע"ש הבעל במועד החישוב

ביקשנו אישור יתרות מלא לחשבון בנק מס' QQQ ע"ש הבעל לתקופה 15/11/13 עד 18/01/14, על מנת לבדוק האם בחשבון יש יתרות נוספות מלבד העו"ש, כגון: יתרת פיקדונות, חסכונות, ניירות ערך, הלוואות וכו'. על פי אישור היתרה ל- 31/12/13 והתנועות בדף החשבון לעיל, היתרה היחידה בחשבון היא היתרה בעו"ש. היתרה בעו"ש במועד החישוב, על פי דף החשבון: 45,139 ₪ בזכות. מחצית לזכות האישה 22,569 ₪.

האישה מחקה את שמה מבעלות על חשבון בנק מס' QQQ ב- 22/6/13 והבעל נשאר בעל הנהנה היחיד בחשבון. מועד האיזון לפי כתב המינוי שלנו מבית המשפט נקבע ל- 31/12/13 ולא למועד בו הפרידו הצדדים את החשבונות.

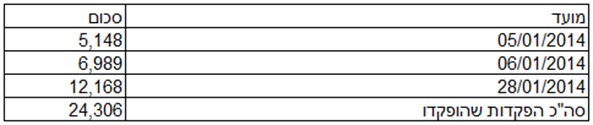

- הפקדות בחשבון בנק מס' QQQ ע"ש הבעל לאחר מועד החישוב

על פי דף חשבון בנק מס' QQQ ע"ש הבעל לתקופה 15/11/13 עד 18/01/15, ב- 4/1/14 הופקד הסך 43,194 ₪ מקופת חולים כללית. חישבנו את חלק האישה בסך זה כדלקמן:

בנוסף, ב- 6/1/14 הופקד הסך 12,718 ₪ בגין משכורת לחודש דצמבר 2013 מבית החולים בלינסון, מקום עבודתו של הבעל. מחצית לזכות האישה 6,359 ₪.

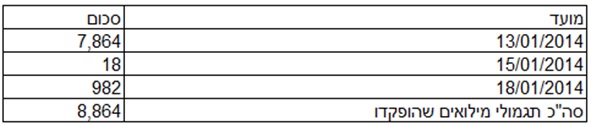

על פי דף חשבון בנק מס' QQQ ע"ש הבעל לתקופה 15/11/13 עד 18/01/14, הופקדו תגמולי ביטוח לאומי בגין מילואים כדלהלן:

ביקשנו אישור מצה"ל על תקופות שירותו של הבעל במילואים. מאישור צה"ל עולה שהבעל שירת במהלך תקופת השיתוף, עד 31/12/13. על כן אנו מניחים כי תגמולי המילואים אשר שולמו בחודש ינואר כנ"ל, היו בגין תקופות שירות שלפני מועד החישוב. חישבנו שסה"כ הפקדות בגין תגמולי מילואים, נטו מניכויי חובה- הערכה על פי שיעורי המסים: 5,591 ₪. מחצית לזכות האישה 2,796 ₪.

- חשבון בנק מס' RRR ע"ש האישה במועד החישוב

ביקשנו אישור יתרות מלא לחשבון בנק מס' RRR ע"ש האישה לתקופה 22/11/13 עד 18/02/14, על מנת לבדוק האם בחשבון יש יתרות נוספות מלבד העו"ש, כגון: יתרת פיקדונות, חסכונות, ניירות ערך, הלוואות וכו'. על פי אישור היתרה ל- 31/12/13 והתנועות בדף החשבון לעיל, היתרה היחידה בחשבון היא היתרה בעו"ש. היתרה בעו"ש במועד החישוב, על פי דף החשבון: 10,827 ₪ בזכות. מחצית לזכות הבעל 5,414 ₪.

- הפקדות בחשבון בנק מס' RRR ע"ש האישה לאחר מועד החישוב

על פי דף חשבון בנק מס' RRR ע"ש האישה לתקופה 22/11/13 עד 18/02/14, בחשבון האישה זוכה בגין ההפקדות הבאות:

חישבנו את חלק האישה בסך זה כדלקמן:

האישה הציגה בפנינו חשבוניות / קבלות כמו גם מסמכי הפקדה המזהים את ההפקדות לעיל כהכנסות מהעסק של האישה שמקורן בעבודה שבוצעה עד מועד ההחישוב. הואיל ומדובר בהכנסות של עסק האישה אזי על פי נתוני ההכנסה והרווח של האישה מעסק בשנת 2013 חישבנו שסה"כ הפקדות בגין הכנסות, נטו מהוצאות ומניכויי חובה, הסך 16,720 ₪. מחצית לזכות הבעל 8,360 ₪.

- איזון כרטיסי אשראי

- כרטיס אשראי שמסתיים ב- SSS ע"ש הבעל

ביקשנו פירוט עסקאות שבוצאו בכרטיס אשראי שמסתיים ב- SSS והחיובים בגין עסקאות נרשמים בחשבון הבנק QQQ ע"ש הבעל. על פי הפירוט שקיבלנו חישבנו כי סה"כ עסקאות שחויבו בחשבון הבעל לאחר מועד החישוב בגין עסקאות שבוצעו עד מועד החישוב: 10,050 ₪. מחצית לחובת האישה 5,025 ₪.

- כרטיס אשראי שמסתיים ב- TTT ע"ש האישה

ביקשנו פירוט עסקאות שבוצאו בכרטיס אשראי שמסתיים ב- TTT והחיובים בגין עסקאות נרשמים בחשבון הבנק RRR ע"ש האישה. על פי הפירוט שקיבלנו חישבנו כי סה"כ עסקאות שחויבו בחשבון האישה לאחר מועד החישוב בגין עסקאות שבוצעו עד מועד החישוב: 23,378 ₪. מחצית לחובת הבעל 11,689 ₪.

- איזון חובות לביטוח לאומי

- חוב לביטוח לאומי ע"ש הבעל

ביקשנו פירוט פעולות בחשבון הבעל בביטוח לאומי. במועד החישוב חייב הבעל לביטוח לאומי את הסך 11,980 ₪. החוב לביטוח לאומי נובע מחודשיים 9/2013 עד 11/2013. הבעל שילם את החוב באמצעות חיוב של כרטיס האשראי בחשבון מס' QQQ על שמו, לאחר מועד החישוב, ב- 11/1/14. מחצית לחובת האישה 5,965 ₪.

- חוב לביטוח לאומי ע"ש האישה

ביקשנו פירוט פעולות בחשבון האישה בביטוח לאומי. נכון ל- 6/1/14 לאישה יש הסדר חוב לביטוח לאומי. לפי הסדר זה האישה התחייבה לסלק את חובה, בגין שנים קודמות, בסך 20,387 ₪ לביטוח לאומי ב- 10 תשלומים חודשיים. חישבנו את החוב, משוערך נכון למועד החישוב, ששולם לאחר מועד החישוב, הסך 19,844 ₪. מחצית לחובת הבעל 9,922 ₪.

- איזון נכסים משותפים

בפגישה, מסר הבעל שאין צורך לחשב איזון לגבי קופות גמל ע"ש הילדים או לטובתם. האישה מסרה פרטים לגבי קופות הגמל של התאומים.

האישה מסכימה שהילדים בלבד יוכלו למשוך את הכסף בקופות בהגיעם לבגרות.

- תוצאות החישוב האקטוארי של איזון הרכבים, חשבונות הבנק וכרטיסי האשראי נכון למועד החישוב (בש"ח)

המשך במאמר הבא….

שניידר, נאור ושות' – רואי חשבון הינו משרד המתמחה בתחום הביקורות המיוחדות -Forensic accountingggg והתחשיבים הפיננסים. תחום התמחותו של המשרד מהווה פלטפורמה יעילה לשם איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים. בנוסף, למחלקה הכלכלית של המשרד ניסיון וידע בנושאי אקטואריה, הערכות שווי חברות ומיזמים וכן התמחות ייחודית בסיוע ותמיכה בתיקי גירושין, איזון משאבים והערכת מוניטין אישי והיא נחשבת למתקדמת ולמובילה בתחומה. על לקוחות המשרד נמנים משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

רו"ח ליטל נאור

שותפה במשרד שניידר, נאור ושות' – רואי חשבון, המתמחה בתחום הביקורות המיוחדות – Forensic accountinggg והתחשיבים הפיננסים.

ליטל בעלת ניסיון רב של כמעט עשור בתחומי הערכות השווי והביקורת החקירתית, הכולל ניסיון בעשרות תיקים בתחום, כולל מינוי כמומחה מטעם בתי המשפט לענייני משפחה ברחבי הארץ, כמתמחה, רואת חשבון בכירה ומנהלת תחום הערכות שווי משפחה וגירושין במשרד רואי החשבוןברלב ושות', ככלכלנית בחברת סמארט פתרונות אנרגיה בע"מ ועוזרת הוראה בקורסים לסמינריונים בביקורת חקירתית במסגרת החוג לחשבונאות במרכז האקדמי רופין ובמסגרת החוג לחשבונאות, במסלול האקדמי של המכללה למנהל.

ליטל הינה רואת חשבון מוסמכת בישראל, בעלת תואר ראשון במנהל עסקים (התמחות בחשבונאות) מהמכללה למנהל – המסלול האקדמי, לומדת בתוכנית המלאה ללימודי אקטואריהבמכון מגיד לצורך הכנה לבחינות המכון הבריטי לאקטואריה ומוסמכת כמעריכת שווי מימון תאגידי (CFV), כמעריכת שווי מימון כמותי (QFV) וכמודליסטית פיננסי וכלכלי (FEM) מטעםלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

ליטל הינה בוגרת השתלמות מקצועית בנושא החוק לחלוקת חסכון פנסיוני בין בני זוג שנפרדו מטעם אוניברסיטת בר אילן (2014) וקורס אנליסטים מטעם אוניברסיטת בר אילן (2013333), בעלת הסמכה לעריכת ביקורות בקרנות נאמנות ותעודות סל מטעם רשות ניירות ערך (2011111), הסמכה לביצוע ביקורות על פי סעיף 28 (ד')(1111) לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות מטעם רשות ניירות ערך (2010000), הסמכה לביצוע ביקורות על פי סעיף 97 (ג) לחוק השקעות משותפות בנאמנות מטעם רשות ניירות ערך (2010000) ומחזיקה במינוי למפקח על חברי בורסה ומנהלי תיקים לפי סעיף 11 יד לחוק איסור הלבנת הון מטעם רשות ניירות ערך (2009) ובמינוי למפקח על נותני שירותי מטבע לפי פרק ד' 2222 לחוק איסור הלבנת הון מטעםמשרד האוצר, הרשם של נותני שירותי מטבע, אגף שוק ההון הביטוח והחיסכון(200999).

פרטי משרד הערכות השווי: שווי פנימי

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי ואקטואריה פיננסית אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום נכסים בלתי מוחשיים בעסקאות הערכות שווי בנושא מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. רועי משמש גם כיו"ר הוועדה לקביעת קווים מנחים עבור עובדי רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים (וועדת פולניצר). בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי הינו אקטואר בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי פיננסים