השיטות ה"מקורבות" שהומצאו כפתרון לבעיית האנומליה של תהליך ה-IRR והקושי בפתרון

צילום: shutterstock

בגלל הקושי בחישוב כל הפתרונות ב-IRR ובעיקר בגלל האנומליה האמורה (בטרם בוצע אימוץ רשמי של שיטת "תקין", בעיית ריבוי הפתרונות), הומלץ בצער על ידי חוקרי IRR, ובעיקר על ידי בכירי ארגון CFA* דרך ביטאוננו הרשמי GIPS , לחפש "דרכי קירוב קלות חישוב", שיובילו לשיעורי תשואה מקורבים ככל האפשר לשיעור המתקבל בשיטת IRR. בתהליך "חיפוש " מומלץ זה, כבר גלומה הסתירה הלוגית הראשונה והיא: "איך ניתן להתקרב לשיעור התשואה המדויק (המחושב בתהליך IRR), אם שיעור מדויק זה, לא ידוע?".

בגלל החופש שניתן למדווחים להציג שיעורים "מקורבים" לשיעור הנכון ללא ידיעתם את השיעור אליו הם אמורים "להתקרב", החלו "התפרעויות בתהליכי חישוב שיעורי התשואה המקורבים" ולמעשה, עד היום, איש כישר בעיניו עושה.

החתום מטה סבור כי למרות ההמלצות האמורות לדרכי חישוב שיעורי תשואה אשר אומצו על ידי הרגולטורים לשוק ההון ולניירות ערך בישראל, חובה מוטלת על מדווחי הישגי ההשקעות, המוסדיים ומנהלי התיקים, לציין בצמידות לשיעורי התשואה "המקורבים" שהם מפרסמים, הערה, כי "שיעור תשואה זה חושב בשיטות המנסות להתקרב לשיעור המדוייק, וזאת מפאת קשיים בחישובו" (או נוסח דומה) .

1. "שיטות" חישובי שיעורי התשואה הנהוגות כיום וחולשותיהן (שלא כשיטת IRR המדויקת).

את השיטות המנסות להתקרב לפתרון המדויק הנעשה ב IRR, פיתחו רבים ואותם ריכז, מנחה ואף ממליץ עליהן, הארגון המכובד -CFA (ארגון גלובאלי רב מוניטין ועוצמה וחברים בו כ 160,000 תאגידים פיננסיים ביותר מ 57 מדינות בעולם, הכוללים כמעט כל בנק וגוף מוסדי ופיננסי), המלצות הנעשות דרך ביטאונו התקופתי GIPS.

2. השיטות "המקורבות" האמורות, שהומלצו ע"י GIPS ואחרים ואומצו ע"י חלק גדול מהעולם התחשיבי/פיננסי, נגזרות בעיקרן מתהליך החישוב המכונה (TWR (Time Weighted Return או "תשואה משוקללת זמנים", בר השימוש במדינות רבות בעולם, ביניהן ישראל.

השיטות "המקורבות" האמורות, שהומלצו ע"י GIPS ואחרים ואומצו ע"י חלק גדול מהעולם התחשיבי/פיננסי, נגזרות בעיקרן מתהליך החישוב המכונה TWR (Time Weighted Return או "תשואה משוקללת זמנים"), בר השימוש במדינות רבות בעולם, ביניהן ישראל.

3. TWR מהווה מטריית "שיטות חישוב" רבות לשיעורי תשואה מקורבים לכאורה, כולן נוהגות באותו התהליך הפסול, בדרך זו או אחרת. חלק מ"שיטות" אלו ידוע בשמות המסחריים: Dietz ,Dietz מתוקנן, כפולת מקדמי שיעורי תשואה יומיים (הנהוגה בישראל), סכום השקעה ממוצע, תאריך השקעה ממוצע ועוד "שכלולים ושינויים" שפותחו ומיושמים" ע"י חלק ממנהלי תיקי השקעה, ובאופן מפתיע ללא התערבות או בקרה כלשהיא של אינסטנציות פיקוח ציבוריות (רגולטורים).

4. עיקרי שיטת החישוב TWR: כל אושיותיה של שיטה זו, מבוססים על תהליך המנוגד לחלוטין לשיטות החישוב הכספיות הנהוגות בעולם, בשיטת TWR, חובה להתעלם מעיתויי סכומי ההשקעה ויש לסכם כל סכומי התזרים במהלך התקופה, לסכום בודד אחד –המייצג לכאורה את: "הפעילות" לכל התקופה המנותחת.

5. יוצא כי לפי TWR – תזרים* כספי בסכום נתון לתקופה ידועה, המפוזר במהלך התקופה בכל דרך, יניב תמיד אותו שיעור תשואה (אם השווי הסופי נותר בעינו), שכן בשיטת TWR המבוצעת, יש להתייחס לסיכום סכומי ההשקעה ולא לעיתוייהם ולכן מאחר וסיכומם זהה כמצויין לעיל, גם שיעור התשואה יהיה זהה .

אפילו הושקע כל סכום התזרים* ביום הראשון לתקופה או הושקע כולו בסוף התקופה, תמיד יתקבל אותו שיעור תשואה – מגוחך, נכון!?

6. שיטת TWR לא מחשבת שיעור תשואה אלא שיעור רווח –ראה ההגדרות ל"שיעור רווח" לעיל.

ולכן שיטת TWR, אינה מתאימה לחישוב "שיעור תשואה" לפי הגדרתו.

7. TWR הקלאסית/המורחבת, המתוארת ב GIPS, אף מאפשרת שילובים והרחבות של תהליך סיכום התנועות הכספיות במהלך התקופה כמתואר בתהליך הקלאסי שלה המובהר לעיל (סיכום כל התזרים לכדי סכום אחד).

"עידון לכאורה זה בתהליכי חישוב התשואה , נעשה כדי לנסות ולהמעיט לכאורה מימד האבסורד בתוצאות המתקבלות, וגם להעניק לכאורה לתהליך זה היבט "מדעי יותר"" : הרחבה זו מתוארת להלן:

בשלב הראשון: יש לחלק מלוא אורך התקופה המטופלת, לתתי חלקים באורכים נבחרים שווים (ואפשר אפילו באורכים לא שווים): בחלוקה יומית, שבועית, חודשית, רבעונית או אחרת (בישראל אומצה שיטת החלוקה היומית , השגויה באותה המידה אם לא יותר מהחלוקות האחרות). בשלב השני: יש לחשב שיעורי התשואה לכל תת תקופה מהאמורות ובשיטת TWR הקלאסית המתוארת לעיל. שיעורי תשואה תת תקופתיים אלו (בישראל הם שיעורי התשואה היומיים) ישמשו כרכיבי תחשיב בשלב השלישי האחרון: בשלב השלישי: יש לגזור/לחשב שיעור התשואה למלוא התקופה, מתוך שיעורי התשואה החלקיים האמורים .

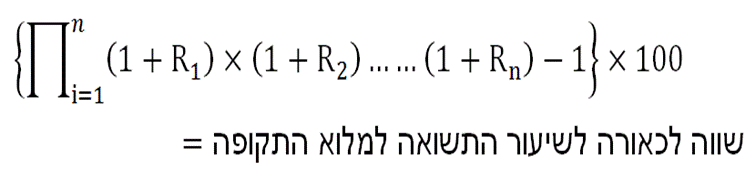

8. כיצד גוזרים לכאורה את שיעור התשואה למלוא התקופה משיעורי התשואה של תתי חלקיה? : בשלב הראשון : יוצרים "מקדם התשואה התקופתי " על ידי הוספת 1 לכל שיעור תשואה יומי (בישראל זהו מקדם התשואה היומי). בשלב השני: מכפילים ברצף את מקדמי תשואה אלו המכסים כל תתי התקופות המוכלות בתקופה המטופלת ותוצאת הכפולה אמורה לציין שיעור התשואה למלוא התקופה המטופלת.

כגון: בשנה אחת (רגילה), ייווצרו 365 הכפלות מקדמי תשואה יומיים (או 12 מקדמי תשואה חודשיים וכד') כאשר כ 110 מתוך 365 אלו, מייצגים ימי שישי,שבת וחגים בהם אין פעילות השקעתית ולכן הם יופיעו כמקדם השווה ל 1 שאינו משנה תוצאות הכפולה.

מקור הטעות הכבדה בשיטת חישוב שיעורי התשואה התקופתית כפי שנעשה בגופים המוסדיים בישראל ובהוראת הרגולטור.

9. להלן תצוגה סכימטית של התהליך המתואר (אין חשיבות להבנת רכיבי הנוסחא) כדי להפיק תהליכיה המתוארים לעיל.

נסקור לדוגמה שיטת חישוב זו על תקופה רצופה שאורכה 5 ימים : לדוגמה : בכל יום מ 5 ימים אלו הושגו שיעורי תשואה כלהלן : 0.1%, 0.25%, מינוס 0.35%, מינוס 0.08%, 0.37% : מקדמי התשואה היומיים יהיו אם כך: 1.001, 1.0025 ,0.9965 ,0.9992, 1.0037 ולכן הכפלתם היא:

![]()

הערה – שים לב, כי כאשר אין פעילות השקעתית חיצונית, שווי הסגירה ביום א' הוא שווי הפתיחה ביום ב' וכדומה ולכן, ההכפלה מבטלת את שני הערכים הללו ונותרים רק מקדמי התשואה המכילים השקעות בפועל.

10. תהליך כפולת מקדמי התשואה היומית נהוג ומחייב לפי הוראות הרגולטור לשוק ההון (האוצר) וחל ומחייב על כל הגופים המוסדיים המנהלים כספי החיסכון, תגמולים ופנסיה.

בשנת 2012, פרסמה הרשות לניירות ערך חוזר הוראות למנהלי תיקי ההשקעות וקרנות הנאמנות, המשנה שיטות חישוב התשואה, מבטל השיטה הקיימת TWR ומחייב לעבור לשיטת חישוב IRR.

11. שים לב למרכיב הטעות הכבד הגלום בתהליך: "חישוב שיעור תשואה למלוא התקופה, ע"י הכפלת מקדמי התשואות היומיות שלה".

גם מקדמי שיעורי התשואה היומיים מכילים בכל מקדם את הספרה 1, המייצגת בכל תחשיב פיננסי, את הקרן, כלומר, ביודעין מתחשבים בהנחה המאוד שגויה שקרן ההשקעה לא משתנה, אך הרי בכל יום/תקופה משתנה קרן/שווי תיק ההשקעות, עקב השינויים בשערי הבורסה ו/או השקעות/משיכות כספים מהתיק (כאמור להלן, שיטת תצוגה זו עם 1, נכונה רק כאשר אין תנועות כספיות במהלך התקופה).

בחלוקה לפי חודשים לדוגמה, נראה 12 מקדמי תשואה חודשיים המוכפלים ברצף באותה הדרך לעיל, שכן אינם מתחשבים באפשרות השקעת יותר מסכום אחד.

12. חישוב שיעור התשואה במצב תיק בו אין תנועות כספיות במהלך התקופה, פשוט: כחישוב שיעור הרווח. במצב זה הכל קל להבנה וחישוב ואין לטרוח בהצגת שיטות חישובי תשואה, שכן כל השיטות- TWR- ו IRR ודומיהן (ראה פירוטן בהמשך) מחשבות התשואה לתקופה זו ומגיעים לאותה התוצאה.- מצב זה של סכום השקעה אחד מול תוצאה סופית אחת הוא המוצג על ידי כל אלו שלא מבינים "מדוע אתם מסבכים את העניינים" שהרי בעיניהם חישוב תשואה הוא כמתואר לעיל בפשטות.

הערה חשובה: אין הבדל במהות הטעות וסדר גודלה אם יבחר המשתמש בחלוקת התקופה בתדירות זמנים אחרת.

* ניסים עמר מנהל את חברת "תקין מכשירים פיננסיים בע"מ" המפתחת מערכות ממוחשבות לניהול וניתוח מערכי השקעות. בסיוע מדעני החברה, בשנים האחרונות סיים עמר לפתח שני תהליכים פיננסיים פורצי דרך ורשם אותם ברשם הפטנטים האמריקאי:

א) בחירת שיעור התשואה הנכון היחיד מהפתרונות הרבים המתקבלים בתהליך IRR במערכים פיננסיים.

ב) חישוב תרומת כל רכיב בתיק ההשקעות, לתשואה הכוללת שהושגה בו בתקופה נתונה.

www.takin.co.il

Tags: פיננסים תשואה