מאמר מס' 1 בסדרה

פורסם: 5.6.18 צילום: יח"צ

הסמכת "אקטואר סיכונים פנסיוניים" (PRA- Pensions Risk Actuary) של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) מהווה את הסטנדרט הגבוה והראוי ביותר בקרב אנשי המקצוע בישראל העוסקים בתחום המיפוי, המידול, המדידה וניהול הסיכונים הפנסיוניים. מדובר בהסמכה ייחודית של לשכת מעריכי השווי אשר פותחה על ידי נשיא הלשכה, פרופ' רמי יוסף מאוניברסיטת בן גוריון, הנחשב כמומחה בארץ ובעולם בתחום האקטואריה והמימון, ומנכ"ל הלשכה מר רועי פולניצר, הנחשב כאוטוריטה מקצועית מוכרת בתחום הערכות השווי, האקטואריה וניהול הסיכונים.

הסמכת ה- PRA הינה תעודת מקצוע לעוסקים בתמחור חוזי ביטוח פנסיוניים.

בעיקרה אקטואריית סיכונים פנסיוניים כוללת, בין היתר: הערכת שווי פנסיה תקציבית, הערכת שווי נכסי קריירה, הערכת מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19IAS , תמחור חוזי ביטוח פנסיוניים (פנסיית יסוד, פנסיה מקיפה, פנסיה מקרן פנסיה חדשה, פנסיה מקרן פנסיה וותיקה, פנסיה תקציבית ופנסיה מוקדמת) באמצעות בניית טבלאות גריעה פנסיוניות (כגון: טבלת פעילים, טבלת עמיתי הקרן, טבלאות נשואים, טבלת גידול שכר, טבלת שיעורי נכות ודמי גמולים וכיוב' טבלאות), קצבאות חיים (קצבאות חיים קבועות/ משתנות/ דחויות/ אינסופיות וזמניות) וטבלאות תמותה אקטואריות (טבלת תמותה רגילה/ סלקטיבית/ המייצגת חשיפה לסיכונים משתנים וכיוב' טבלאות), הערכת זכויות העמיתים בקרן בגין ותק עבר וותק עתיד (פנסיית זיקנה, פנסיית אלמנה-עמית, פנסיית אלמנה-פנסיונר ופנסיית נכות), בניית מאזנים אקטואריים של קרנות פנסיה וקביעת שווי ערכי פדיון וערכי סילוק לחוזי ביטוח פנסיוניים שונים וכיוצא באלה עבודות אקטואריית סיכונים פנסיוניים.

תוכנית הסמכת ה- PRA

- כללי

תוכנית הסמכת ה- PRA בנויה מ- 240 שעות אקדמיות המחולקות ל- 5 מודולים (קורסים) בני 48 שעות אקדמיות כ"א. ארבעת המודולים הראשונים משותפים לכל הסמכות הלשכה באקטואריה (LRA ,IRA ,ORA ,CRA ,MRA ו- PRA) ומודול 5 הינו מודול ההתמחות.

כל מודול בתוכנית הסמכת ה- PRA כולל 7 מפגשים עיוניים בני 6 שעות אקדמיות כ"א + מפגש מעשי בכיתת מחשב + מפגש בחינה. מעבר בין המודולים מותנה בעמידה בבחינות. ניתן להשתתף בכל אחד מהמודולים ולצבור אותם באופן הדרגתי להסמכה בתקופה שלא תעלה על 3 שנים.

לאחר קבלת אחת מההסמכות באקטואריה פיננסית (LRA ,IRA ,ORA ,CRA ,MRA ו- PRA) ניתן באמצעות מודול התמחות אחד בלבד לקבל הסמכה נוספת באקטואריה פיננסית. הדבר נכון רק להסמכות הלשכה באקטואריה פיננסית הבנויות מ- 4 מודולים ראשונים זהים וממודל התמחות שונה כל אחת.

ניתן להשתתף במודולים גם במסגרת קורסי השתלמות שלא לצורך הסמכה. במקרה זה לא נדרש לבצע מודולים קודמים כתנאי סף לקבלה והמודול אינו כולל מעבר בחינה ו/או הגשת דו"ח.

לסיים בהצלחה את תכנית ההסמכה "אקטואר סיכונים פנסיוניים" של הלשכה, פירושו מעבר בהצלחה של 5 מבחני המודולים וכן קבלת ציון על בניית סימולטור לתמחור חוזי ביטוח פנסיוניים.

- מודול FA201: יסודות האקטואריה הפיננסית

מודול זה הינו הראשון מבין ארבעת המודולים המהווים את עקרונות האקטואריה (POFAS- Principles of Financial Actuarial Science). מטרת המודול היא להכיר לסטודנט את מושגי המפתח בתחום האקטואריה הפיננסית וכן את הדרכים שבהן אקטואריה פיננסית יכולה להוסיף ערך לאירגון, כגון: הבנת התחלופה בין תשואה לסיכון, בניית תיקים יעילים, מודלים בסיסיים להערכת שווי נכסים, מסגרת לניהול סיכונים כולל (ERM- Enterprise Risk Management), לקחים חשובים מאסונות פיננסיים גדולים שארעו בעבר וכללי התנהגות מקצועית לתחום האקטואריה הפיננסית. מודול זה מקנה ידע והבנה ברעיונות הבסיסיים של האקטואריה הפיננסית וכיצד היא יכולה ליצור ערך לחברה.

להלן עיקר נושאי הלימוד:

- הצורך באקטואריה פיננסית

- משקיעים ואקטואריה פיננסית

- יצירת ערך באמצעות אקטואריה פיננסית

- המודל לתמחור נכסי הון (CAPM) ויישומיו למדידת ביצועים

- תשואות צפויות ותורת תמחור הארביטראז' (APT)

- ניתוח אירועים

- כשלים באקטואריה פיננסית: מהם ומתי הם קורים?

- קוד ההתנהגות של IAVFA

- יישום באקסל של נושאי המודול

דרישות המודול:

- נוכחות חובה ב- 80% מהמפגשים

- הגשת תרגילי הבית

- עמידה בבחינה הסופית של מודול 201FA

- מודול FA202: ניתוח כמותי

מודול זה הינו השני מבין ארבעת המודולים המהווים את עקרונות האקטואריה הפיננסית (POFAS- Principles of Financial Actuarial Science). מטרת המודול היא להכיר לסטודנט מונחים בהסתברות בסיסית, סטטיסטיקה, רגרסיה וכן שיטות ניתוח סדרות עתיות וטכניקות כמותיות שונות המשמשות בתחום האקטואריה הפיננסית, כגון שיטות Monte Carlo ומודלים לחיזוי סטיית תקן וקורלציות.

להלן עיקר נושאי הלימוד:

- ערך הזמן של הכסף, היוונים מימוניים ואקטואריים

- טבעה והיקפה של האקונומטריקה

- חזרה על סטטיסטיקה: הסתברויות והתפלגויות

- מאפייני התפלגויות

- התפלגויות חשובות

- הסקה סטטיסטית: אמידה ומבחני השערה

- התפלגויות בדידות

- התפלגויות רציפות

- הרעיונות הבסיסיים של רגרסיה לינארית: המודל הדו-משתני

- המודל הדו-משתני: מבחני השערה

- רגרסיה מרובה: אמידה ומבחני השערה

- אמידת סטיות תקן (Volatilities, שיעורי תנודתיות) וקורלציות

- שיטות Monte Carlo

- יישום באקסל של נושאי המודול

דרישות המודול:

- מעבר בהצלחה של מודול 201FA

- נוכחות חובה ב- 80% מהמפגשים

- הגשת תרגילי הבית

- עמידה בבחינה הסופית של מודול 202FA

- מודול FA203: שווקים ומוצרים פיננסיים

מודול זה הינו השלישי מבין ארבעת המודולים המהווים את עקרונות האקטואריה הפיננסית (POFAS- Principles of Financial Actuarial Science). מטרת המודול היא להכיר לסטודנט מוצרים פיננסיים שונים (כגון: מניות, סחורות, מטבעות, מכשירי חוב, אופציות על מניות ונגזרים אחרים), את השווקים שבהם אותם מוצרים נסחרים וכן את כללי הארביטראז' המשמשים להערכת שוויים של המוצרים פיננסיים בשווקים הללו.

להלן עיקר נושאי הלימוד:

- מסלקות, חברות למוצרים נגזרים ובורסות

- אופציות, עתידיות ונגזרים אחרים

- מכניקה של שוקי עתידיות

- אסטרטגיות גידור באמצעות עתידיות

- שערי ריבית

- קביעת מחירי עתידיות ועסקאות אקדמה

- עתידיות על שערי ריבית

- עסקאות החלפה

- מאפיינים של אופציות על מניות

- אסטרטגיות מסחר באמצעות אופציות

- שוקי הסחורות המיידיים והעתידיים

- עסקאות אקדמה ועתידיות על מחירי סחורות

- סיכון שער חליפין

- איגרות חוב קונצרניות

- יישום באקסל של נושאי המודול

דרישות המודול:

- מעבר בהצלחה של מודולים 201FA ו- 202FA

- נוכחות חובה ב- 80% מהמפגשים

- הגשת תרגילי הבית

- עמידה בבחינה הסופית של מודול 203FA

- מודול FA204: מודלים להערכות שווי ואקטואריה פיננסית

מודול זה הינו הרביעי מבין ארבעת המודולים המהווים את עקרונות האקטואריה הפיננסית (POFAS- Principles of Financial Actuarial Science). מטרת המודול היא להכיר לסטודנט טכניקות להערכת שווי, כגון: הערכת שווי איגרות חוב "סטרייט", הערכת שווי אופציות באמצעות עצים בינומיים ומודל בלק-שולס-מרטון כמו גם מודלים של VaR (Value-at-Risk, הערך הנתון בסיכון) ו-CCM (Contingent Claims Valuation Methodologies, שיטות תמחור זכויות מותנות), אמידת ה- EL (Expected Loss, הקריסה הצפויה), ה- UL (Unexpected Loss, ההפסד הבלתי צפוי), מבחני מצוקה (Stress Testing) ועוד.

להלן עיקר נושאי הלימוד:

- מחירי איגרות חוב, גורמי היוון וארביטראז'

- מחירי איגרות חוב, שערי ריבית מיידיים ושערי ריבית עתידיים

- שיעור התשואה לפדיון ומדדים חד-גורמיים לרגישות המחיר

- עצים בינומיים

- מודל בלק-שולס-מרטון

- האותיות ה"יווניות"

- מבוא לשווי הוגן בסיכון (VaR)

- שיטות של VaR

- סיכון חיזוי

- כימות התנודתיות במודלים של VaR

- יישום מודל ה- VaR

- מבחני מאמץ (Stress Tests)

- עקרונות לביצוע ופיקוח על מבחני מאמץ

- יישום באקסל של נושאי המודול

דרישות המודול:

- מעבר בהצלחה של מודולים 201FA, 202FA ו- 203FA

- נוכחות חובה ב- 80% מהמפגשים

- הגשת תרגילי הבית

- עמידה בבחינה הסופית של מודול 204FA

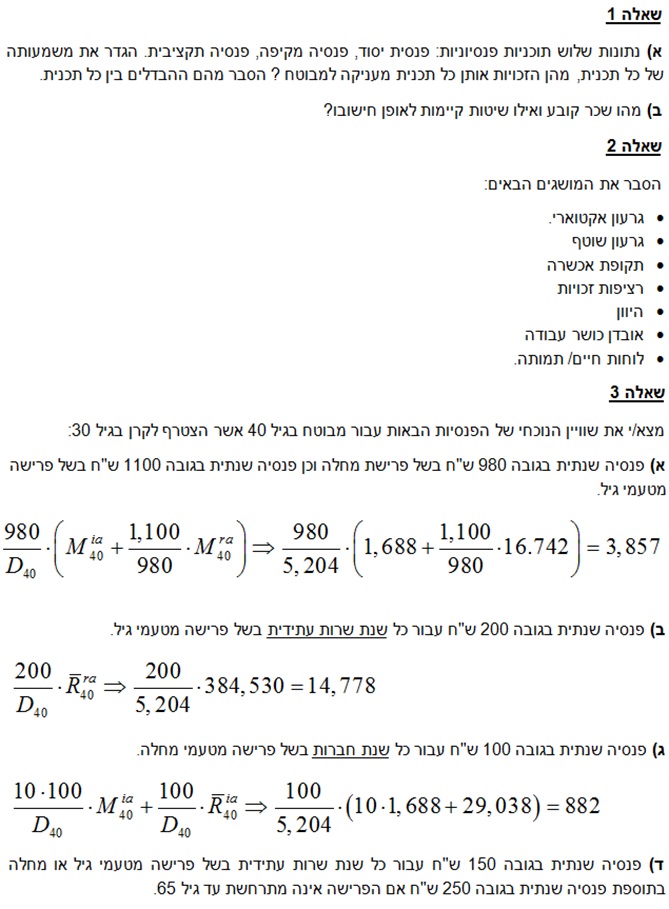

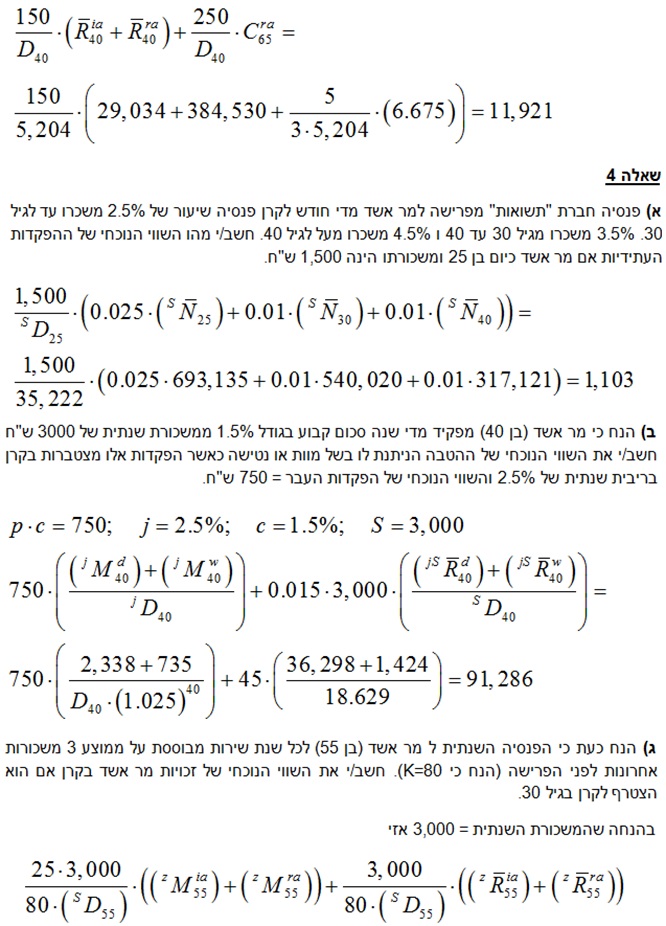

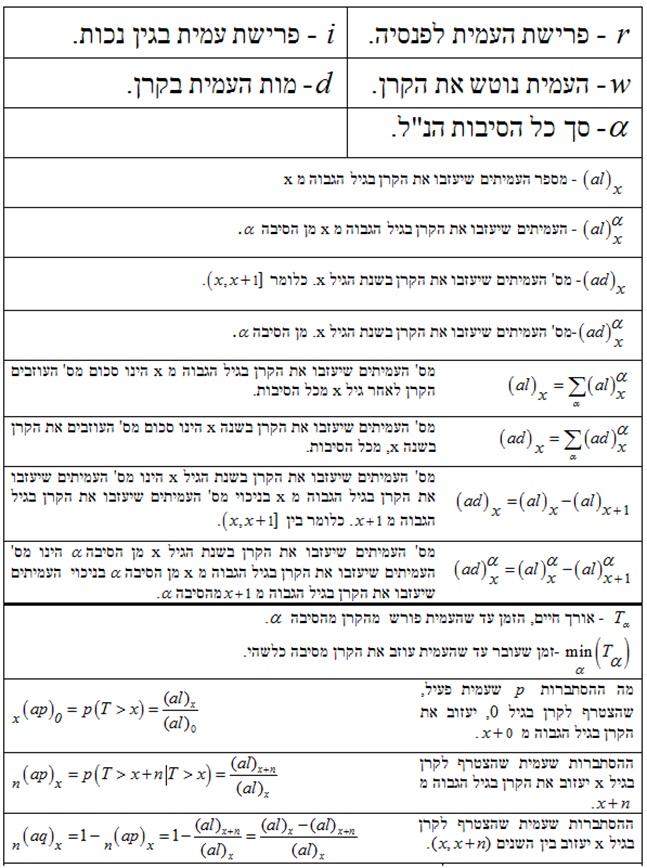

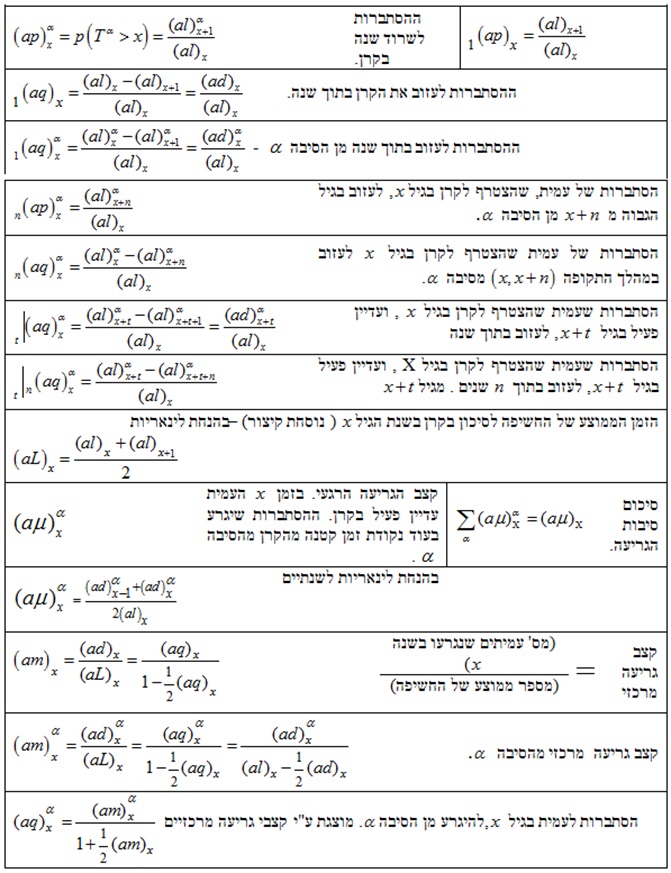

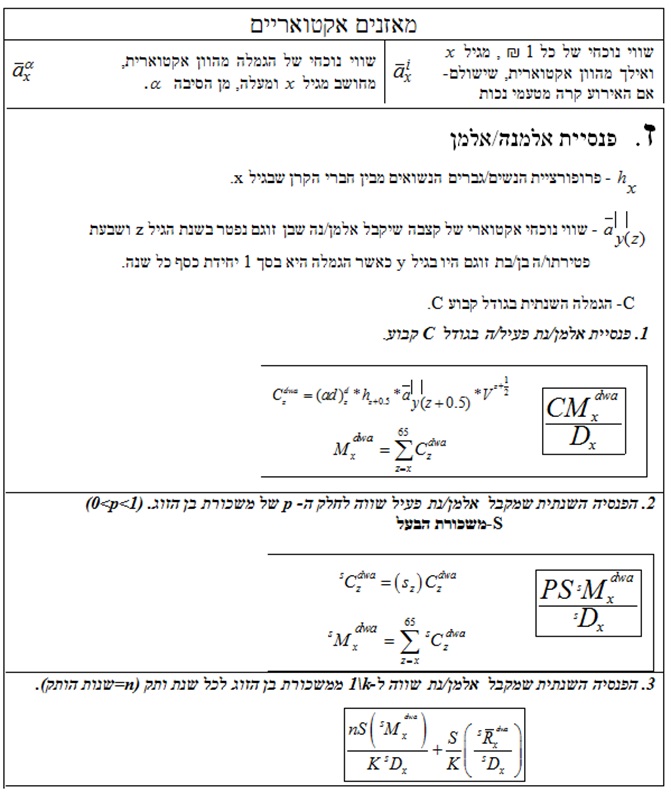

- מודול FA210: אקטואריית סיכונים פנסיוניים

מודול זה הינו מודול ההתמחות של תוכנית ה- PRA (Pensions Risk Actuary) והוא מקנה ידע והבנה בביצוע מיפוי, מידול, מדידה וניהול סיכוני תמותה ונכות לצורך תמחור חוזי ביטוח פנסיוניים. מטרת המודול להכיר לסטודנט את יסודות מתמטיקת האקטואריה, הקניית הכלים החיוניים לתמחור פנסיות והכרת השוק הביטוחי בארץ. המודול משלב הרצאות, ושימוש בגיליון אלקטרוני ככלי עזר לתימחור.

להלן עיקר נושאי הלימוד:

- מבוא והכרת שוק קרנות הפנסיה, ביטוחי המנהלים, הביטוח הסיעודי, ואובדן כושר העבודה.

- מבנה הרובד הפנסיוני השני בישראל (פנסיית יסוד, פנסיה מקיפה, פנסיה תקציבית, ביטוח מנהלים ויתרונות וחסרונות של פנסיה מקיפה וביטוח מנהלים)

- בניית לוחות גריעה פנסיוניים- אקטואריים (טבלת פעילים, טבלת עמיתי הקרן, טבלאות נישאים, טבלת גידול שכר, טבלת שיעורי נכות ודמי גמולים).

- חישוב מנות הפנסיה, וזכויות העמית בקרן (שיטת חישוב המשכורת הקובעת: 3 שנים, שיטת הממוצעים, שיטת המנות, חישוב המנות החדשות בקרנות הפנסיה וזכויות העמיתים בקרן)

- עקרונות התמחור הפנסיוני- חישוב זכויות העמיתים בקרן (עבר ועתיד, פנסיית שארים, פנסיית זקנה, פנסיית נכות בשיטת הממוצעים ובשיטת האיזון החודשי ופנסיית אלמנה).

- עריכת מאזנים אקטואריים של קרנות פנסיה .

- משך כל הקורס תינתנה אפליקציות והתאמת מתמטיקת האקטואריה הנלמדת לשוק הפנסיוני בארץ תוך שימוש בתוכנת Excel.

דרישות המודול:

- מעבר בהצלחה של מודולים 201FA, 202FA , 203FA ו- 204FA

- נוכחות חובה ב- 80% מהמפגשים

- הגשת תרגילי הבית

- עמידה בבחינה הסופית של מודול 210FA

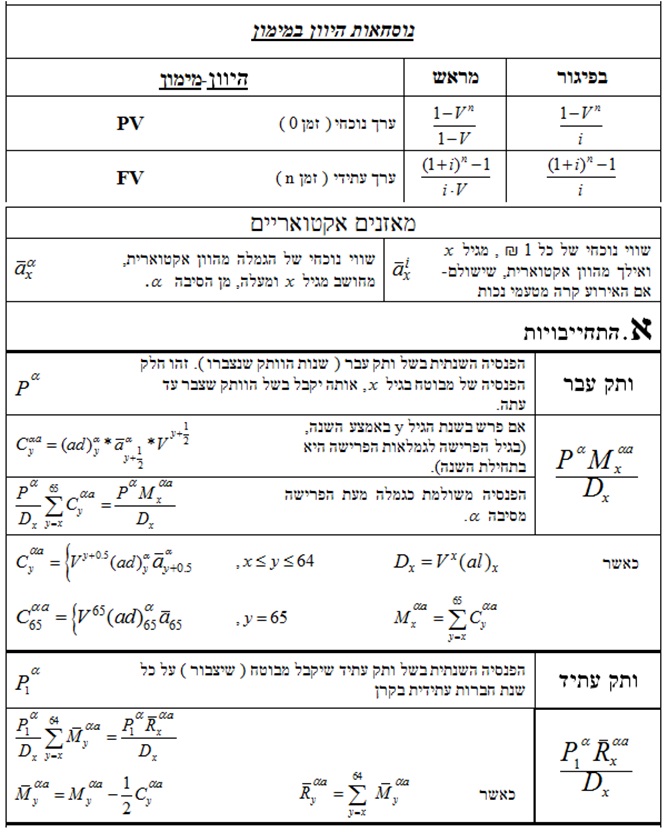

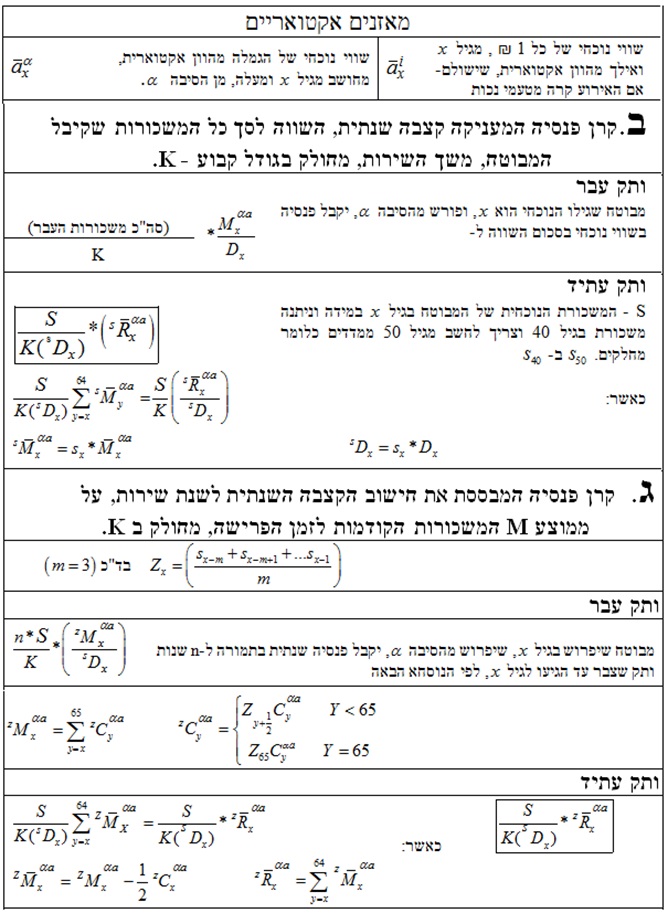

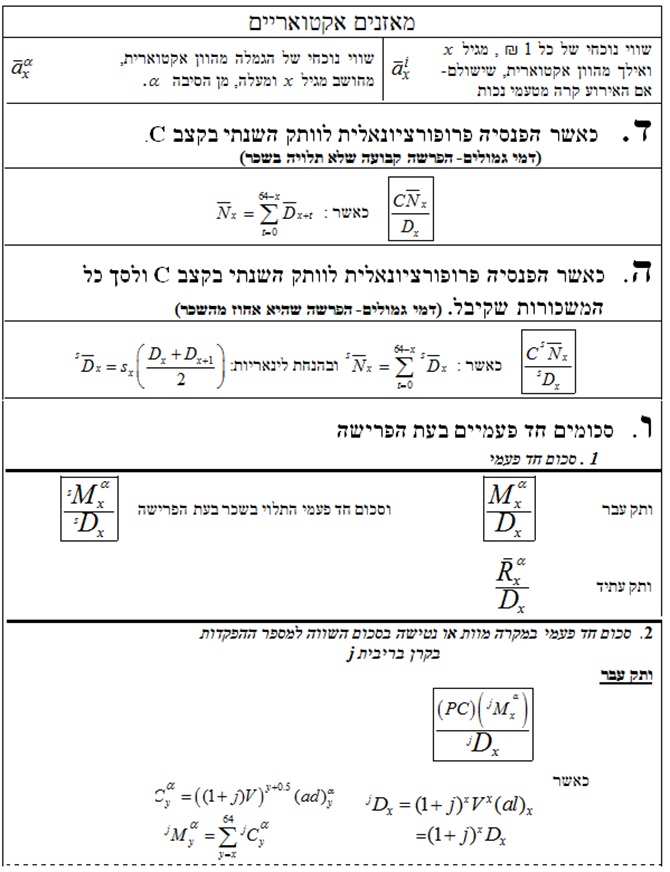

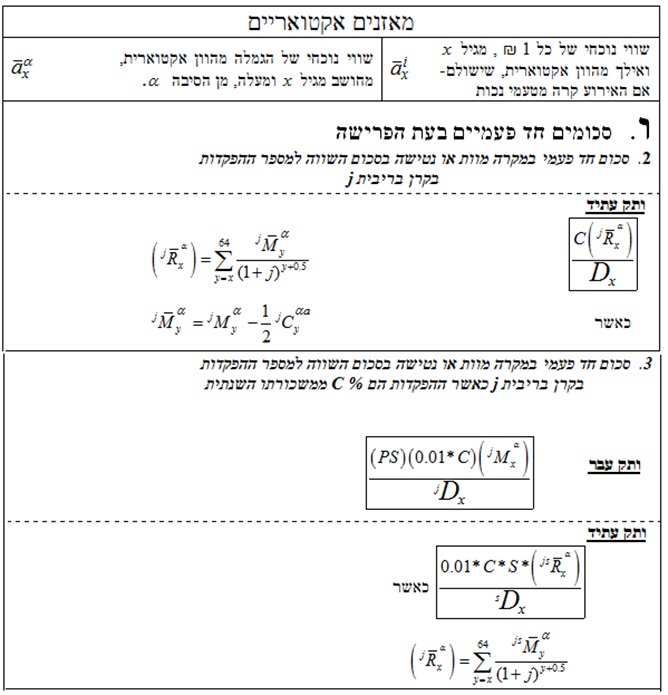

דוגמא לבחינה הסופית של מודול 210FA כולל פתרונות

הבחינה שלהלן חוברה על ידי פרופ' רמי יוסף. פרופ' רמי יוסף נחשב למומחה בינלאומי בתחום האקטואריה, בעל תואר PhD באקטואריה מאוניברסיטת חיפה, מכהן כפרופ' לאקטואריה ומימון וכיו"ר ההתמחויות במימון ובמימון וביטוח במחלקה למנהל עסקים באוניברסיטת בן גוריון בנגב ועוסק בייעוץ אקטוארי פנסיוני ופיננסי לחברות וגופים מובילים במשק וביניהם למשרד האוצר, בנק ישראל, המוסד לביטוח לאומי, קרנות פנסיה, חברות ביטוח ומשרדי עו"ד. פרופ' יוסף נחשב לאחד מארבעת המומחים המובילים מטעם בתי המשפט בישראל לתחום הנזיקין. פרופ' רמי יוסף מחזיק בהסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעל דיפלומה בטכניקות אקטואריות (DAT) מטעם אוניברסיטתCITY בלונדון. הפתרונות נכתבו על ידי מר רועי פולניצר והן על אחריותו.

קישור לטבלאות אקטואריות

דף נוסחאות

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה