הגישה הקלאסית הנאיבית להערכת אג"ח מנסה למצוא את ערך האג"ח דרך היוון הזרמים הצפויים שאמור אג"ח זה להקנות. בחירת מחיר ההון להיוון זרמי האג"ח כמוה כקביעת ערך האג"ח. ערך האג"ח רגיש מאוד למחירי ההון במיוחד בשערי הריבית הנמוכים

פורסם: 6.1.15 צילום: shutterstock

מאמר שני בסדרה

המודל שיוצג כאן אומנם מורכב יותר, אך מקטין באופן משמעותי את ההסתברות לטעות הנובעת משיקול דעת מוטעה של מעריך השווי. המודל מבוסס על עקרונות ממוניים מקובלים וביסודו הוא נשען על אינפורמציה הנשאבת מהשוק עצמו ולא משיקול דעתו של מעריך שווי זה או אחר.

המודל מכיל ארבעה מימדים שונים שכל אחד מהם עומד בפני עצמו:

- הערכת השעבוד הצף.

- הערכת אג"ח ככתיבת אופציה.

- הסקת הערך הנכסי מתוך מחיר השוק של המניות.

- הערכת התחייבויות מקבילות.

הערכת אג"ח – גישת האופציות Merton 1974

Merton היה הראשון שפתח שיטה להערכת חוב בתנאי רציפות. הגישה הנה DCF (בדומה לגישה הסטנדרטית) בתנאי רציפות המאפשרת לו להשתמש בטיעון של Black and Scholes (1973) על RNVA (הערכת תזרים מזומנים בתנאי Risk Neutrality). הגישה אומצה על ידי אגודת רואי החשבון האמריקאית במסמך הנחיות פרקטיות להערכת נכסים פננסיים בעלי קדימויות (AICPA TPA).

בעקבות רעיונו של MERTON ופיתוח מאוחר יותר של MAGRABE, ניתן לראות במניה אופציה אירופאית הנכתבת ע"י בעלי האג"ח. ערך ההמרה של האופציה הינו ערך הפדיון של האג"ח. ביום הפדיון, בידי בעלי המניות האופציה להמיר את החברה בתמורה לתשלום החוב. במידה וערך החברה נמוך מערך החוב, יעדיפו בעלי המניות להשאיר את החברה בידי בעלי החוב ללא כל חבות אישית מצידם. במידה וערך החברה גבוה מערך החוב יעדיפו בעלי המניות לפרוע את החוב.

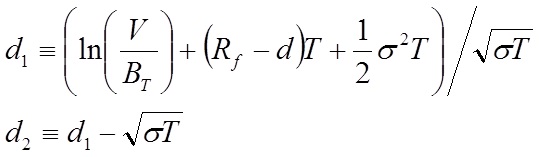

המודל של MERTON מתייחס לאג"ח נומינלי עם קופון אפס. לאחר התאמות, לאג"ח המשלם קופון חיובי, ולכך שערך הפדיון הינו משתנה לאי ודאי, נוצר הפיתוח הבא:

BT – ערכו הנקוב המתואם של החוב:

ערכו הנקוב המתואם של החוב נקבע בהתאם לסך ע.נ. הנסחר כיום כפול 1 ש"ח מתואם עפ"י המדד הידוע בעת ההערכה. כמו כן מתווסף לערך הנקוב סך הערך העתידי של כל תשלומי הריבית.

Rf – שער הריבית חסר סיכון לתקופת האג"ח הנדון:

שער הריבית חסר הסיכון הינו בהתאם למח"מ של האג"ח הנדון כנגזר משערי הריבית הריאליים לפיו נסחרים אג"ח מדינה.

d – שיעור הדיבידנד המשולם על ידי החברה.

V – הערך הנכסי הנגזר:

הערך הנכסי הנגזר הינו ערך סל הפעילות של החברה הלווה. ערך נכסי זה מהווה את סך הגיבוי שמעמידה הלווה לרשת המלווה. בד"כ קיימים שני סוגי גיבוי עיקריים לחוב. האחד- שעבוד ספיצפי. והשני- שעבוד צף.

קביעת ערך השעבוד הספציפי הינו בהתאם לערכו המתואם ביום הנפקת החוב. שיטת ההערכה לפיה קבענו את ערך השעבוד זה תוצג בסעיף נפרד בהמשך דברינו.

![]()

ערכי ה-![]() הינם ערכים בהתפלגות נורמלית כאשר:

הינם ערכים בהתפלגות נורמלית כאשר:

s – סטיית התקן המיידית של שיעורי התשואה:

סטיית תקן זו התקבלה בדרך איטרציה על סמך הנוסחה הבאה:

t – מספר השנים שנותרו לפירעון החוב:

![]() הן סטיות התקן המידיות של שיעורי התשואה הנכסיים ושל ההון העצמי בהתאמה. בעוד שסטיית התקן של ההון העצמי ניתנת לאמידה אמפירית, הרי שסטיית התקן הנכסית נובעת מתמטית.

הן סטיות התקן המידיות של שיעורי התשואה הנכסיים ושל ההון העצמי בהתאמה. בעוד שסטיית התקן של ההון העצמי ניתנת לאמידה אמפירית, הרי שסטיית התקן הנכסית נובעת מתמטית.

הערכת התחייבויות מקבילות

לווה אשר חב התחייבויות נוספות המקבילות לאג"ח הנדון יש מקום לבצע ההערכה מקבילה של יתר התחייבויותיו. בסעיף זה נתייחס לשאלת שיטת ההערכה המקבילה.

סדר הקדימויות של התחייבויותיה השונות של חברה הינו בעיקרו משפטי. ההערכה הכלכלית של סדר קדימויות זה אינו תואם בהכרח את סדר הקדי מויות המשפטי.

עקרונות סדר הקדימויות המשפטי:

5. קדימות או איסור מוחלט ביחס לחוב שהונפק בעתיד.

6. קדימות ביחס לתביעות משפטיות עתידיות, אשר אינן מצד בעלי החוב.

7. קדימות ביחס לתאריך הפדיון

סדר הקדימויות הכלכלי המשפיע על ערכו של השעבוד הצף שונה במידתו. לדוגמא, נניח שתי סדרות אג"ח א' ו- ב' לפי הגרף הבא:

נניח כי לאג"ח סדרה א' קדימות משפטית על אג"ח סדרה ב', הרי שבתקופה ![]() תוערך אג"ח סדרה א' כבעל קדימות משפטית ובתקופה

תוערך אג"ח סדרה א' כבעל קדימות משפטית ובתקופה ![]() תוערך אג"ח סדרה א' תחת המגבלה כי לאג"ח סדרב ב' קדימות בעת הפדיון ,

תוערך אג"ח סדרה א' תחת המגבלה כי לאג"ח סדרב ב' קדימות בעת הפדיון , ![]() שהרי אם לא יתבצע פדיון הקדימות של תקופת

שהרי אם לא יתבצע פדיון הקדימות של תקופת ![]() הייתה רלוונטית.

הייתה רלוונטית.

לפיכך, שיטת הערכת האג"ח תהא כדלהלן:

8. נעריך את אג"ח סדרה א' ![]() ליום , כאשר הערך הנכסי יוגדר כ-

ליום , כאשר הערך הנכסי יוגדר כ- ![]() , דהיינו, הערך הנכסי להיום מנוכה בערך אג"ח סדרה א' ביום ב'.

, דהיינו, הערך הנכסי להיום מנוכה בערך אג"ח סדרה א' ביום ב'.

9. נעריך את אג"ח סדרה א' ליום ![]() , כאשר הערך הנכסי יוגדר כ-

, כאשר הערך הנכסי יוגדר כ-![]() , דהיינו, הערך הנכסי להיום מנוכה בערך אג"ח סדרה א' ביום

, דהיינו, הערך הנכסי להיום מנוכה בערך אג"ח סדרה א' ביום ![]() .

.

דיוק מירבי בשיטה זו יושג עם המודל יבוסס של GESKE (אופציה על אופציה).

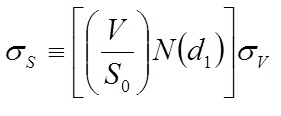

קביעת הערך הנכסי

בהינתן ערך מניות החברה בשוק, נסיק את הערך הנכסי עפ"י ההגדרה הבאה:

![]()

כאשר ![]() הינו ערך המניות בשוק ו-

הינו ערך המניות בשוק ו-![]() הינו ערך סך התחייבויות החברה, אותו אנו מנסים לאמוד.

הינו ערך סך התחייבויות החברה, אותו אנו מנסים לאמוד.

*הכותב דוד מור הינו בעל ניסיון רב בתחום ההשקעות והמימון, כמנהל השקעות בכיר בקבוצת אינפיניטי (עבור לקוחות בעלי עושר פיננסי) מנהל דסק אג"ח בלאומי גמל (חברת ניהול קופות הגמל של בנק לאומי), וכמנכ"ל לאומי קמ"פ (קופה מרכזית לפיצויים של בנק לאומי).

מר מור הינו מוסמך כמעריך שווי מימון כמותי (QFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) וכמנהל תיקים מטעם הרשות לניירות ערך, בעל תואר B.A במנהל עסקים וכלכלה ו- M.B.A במנהל עסקים עם התמחות במימון מהאוניברסיטה העברית בירושלים.

Tags: הערכת חוב הערכת שווי כלכלה פיננסים שווי שוק שווי תאגידים תשואה