מאמר מס' 5 בסדרה

פורסם : 16.11.16 צילום: shutterstock

גישת האופציות הריאליות (ROV)

מודלים להערכת שווי אופציות

שיטות להערכת שווי אופציות ריאליות

שיטות להערכת שווי אופציות ריאליות (המכונות גם שיטות להערכת שווי אופציות אסטרטגיות) נשנענות על שימוש במודלים להערכת שווי אופציות (OPMs), כגון מודל בלק אנד שולס, להערכת שווי חלופות אסטרטגיות הזמינות בפני חברה/פעילות כלשהי או לחילופין לצורך הערכת שווי נכסים הנתונים לחלופות אסטרטגיות. היישום של מודלים להערכת שווי אופציות על חברות/פעילויות נקרא שיטות להערכת שווי אופציות ריאליות על מנת לציין את יישומם של המודלים הללו להערכת שווי תאגידים או נכסים א-פיננסיים (קרי, ריאליים) בניגוד ליישומם הטיפוסי יותר, הלא הוא להערכת שווי של נכסים פיננסיים.

הנחת הבסיס של שיטות להערכת שווי אופציות ריאליות היא כי שווייה של חברה/פעילות מוערך על בסיס שילוב של פעילותה העסקית הידועה בתוספת שווי המייצג הזדמנויות להצפת ערך עתידי. כמובן שניתן לראות בשיטות להערכת שווי אופציות ריאליות כנגזרת של גישת ההכנסות, היות והן צופות פני עתיד. שיטות אלו מביאות בחשבון את האופציונאליות הגלומה באבני דרך עתידיים שונים, בהתחשב בהצלחות האפשריות שאותן יש להשיג במסגרת אבני דרך אלו וכמובן את התוצאות רבות-ההסתברות שלהן.

קיימת הסכמה רחבה כי שיטות להערכת שווי אופציות ריאליות הן המתודולוגיה המועדפת להערכת שווי זרמי הכנסות הכפופים הן לאי ודאות והן לבחירה. לדוגמה, כאשר אנו מעריכים את שווייה של חברת הזנק (stat-up) בשיטת היוון תזרימי המזומנים (DCF), אנו למעשה כופלים את ההכנסות הצפויות מכל מוצר שהחברה מפתחת בגורם היוון להיום. אותו גורם היוון מביא בחשבון הן את הדיסקאונט בגין העובדה שההכנסה אמורה להגיע אי שם בעתיד, והן את הדיסקאונט בגין הסיכון שאותה הכנסה לא תגיע בכלל. לאמור- על המספר הקטן הזה מועמס כל הסיכון של חברת ההזנק. כאשר אנו משתמשים בשיעורי היוון גבוהים מאוד (כמו למשל עבור תזרימי מזומנים של חברת ביומד המצויה בשלבים מוקדמים), הרי שעל פי רוב תזרימי מזומנים שליליים יתקבלו בתחילת תקופת האמידה (שבה גורם ההיוון הינו יחסית די גבוה ומשמעותי) ואילו תזרימי מזומנים חיוביים יתקבלו בסוף תקופת האמידה (שבה גורם ההיוון הינו יחסית די נמוך אקספוננציאלית), וכתוצאה מכך הערך הנוכחי הנקי (NPV) המתקבל הינו שלילי. לעיתים קרובות ההנהלה עדיין תשקיע בפרויקטים כאלה, מאחר ויש לה את הברירה להפסיק להשקיע (או לחילופין להמשיך ולהשקיע) בהתבסס על אי הצלחה להגיע (או לחילופין על הגעה) ליעדים מסוימים הקשורים לאבני דרך מבוססי זמן.

ההנהלה עשויה להסכים להשקיע סכומים קטנים בתיק של פרויקטים שכאלה (אשר עלולים להפסיק לייצר זרם מזומנים ברמת הפרויקט הבודד) מתוך ציפייה לקבל מעת לעת תזרים גדול. מנקודת ראות מימונית מסורתית, ניתן להסיק כי ההנהלה פועלת באופן לא רציונאלי, היות והיא משקיעה בכמה פרויקטים שלאחד או יותר מהם ישנו ערך נוכחי נקי שלילי. מאידך, מנקודת מבט מימונית מודרנית, שיטת ה- DCF איננה מדויקת או שלמה כאשר משתמשים בה בנסיבות של סיכון גבוה (קרי, אי ודאות) ונקודות רבות-ברירה (קרי, צמתי החלטה) בעתיד.

ניתן לחשוב על שיטות להערכת שווי אופציות ריאליות כעל הרחבה של ה- OPM. היישום השכיח ביותר של ה- OPM הוא בתפקידו כשיטה לקצאת שווי, כלומר, במצבים שבהם השווי המצרפי של האקוויטי נקבע על ידי שיטה אחרת, כגון שיטת היוון תזרימי המזומנים, ואז שווי זה הופך למעשה לשווי נכס הבסיס ב- OPM על מנת לסייע בהקצאת השווי בין מניות מועדפות (Preferred Stocks, מניות בכורה) ומניות רגילות.

במצבים אלה, משעה שנקבע שווי המניה הרגילה, הוא הופך לתשומה במודל הערכת השווי השלישי, כגון מודל בלק אנד שולס, על מנת להגיע לשווי של אופציות לעובדים (ESOs). עם זאת, ה- OPM בצורותיו הגמישות יותר, לרבות המודל הבינומי אשר אותו נציג בהמשך, יכול לשמש בו-זמנית הן להערכת שווי נכס הבסיס, הן להקצאת השווי בין סוגים השונים של ההון העצמי והן להערכת שוויין הכלכלי של אופציות חדשות שהוענקו לעובדים. לאמור- שלושה שלבים של הערכת שווי הופכים למעשה לשלב מידול אחד.

השימוש באופציות ריאליות כטכניקה להערכת שווי מאפשר טיפול במצבים שבהם החברה המוערכת ניצבת בפני סיכונים עתידיים מרובים, כאשר ניתן לצלוח את הסיכונים הללו בדרכים שונות, במסגרות זמן שונות, או בשניהם. לעתים קרובות, גיוסי הון עתידיים מותנים בצליחת הסיכונים הללו. היתרון של שיטות להערכת שווי אופציות ריאליות בנסיבות אלו הוא ביכולתן לתפוס את כלל המשתנים העיקריים כמו גם את האינטראקציות שביניהם במסגרת עבודה אחידה ולמדל את המורכבות של המצב העסקי בפועל.

דוגמא מספרית

נסביר כי בתחום ההון סיכון מקובל כי למשקיעים המשתתפים בגיוס הון מאוחר, מוקנות זכויות עדיפות על פני המניות שהוקצו בגיוסים מוקדמים. כלומר, המשקיעים מנסים להקטין את הסיכון הגלום בהשקעות בחברות הזנק באמצעות שורה של הגנות. כך, המשקיעים מקבלים זכות קדימה בקבלת תקבולים בעת פירוק חברת ההזנק (במקרה של כישלון) או לחילופיו במקרה שבו חברה ההזנק נמכרת לחברה אחרת. במקרים אלה, בעלי מניות הבכורה מקבלים לכל הפחות את סכום השקעתם בתוספת ריבית מסוימת (המבטיחה למשקיעים אלו תשואה מינימלית עבור השקעתם בחברה). לאחר תשלום זכויות היתר למשקיעים, במידה ונותרים תקבולים נוספים לחלוקה, מתחלקים כל בעלי המניות ביתרה באופן יחסי. דהיינו, הזכויות העודפות המוקנות למניות הבכורה, באות על חשבון בעלי המניות המחזיקים במניות נחותות. בדרך כלל, מייסדי החברה מחזיקים במניות רגילות (Ordinary), בעוד שחברת החממה (במידה ופעילות חברת ההזנק החלה במסגרת זו) וקרנות ההון סיכון שהשקיעו ראשונות בחברה מונפקות מניות בכורה מסוג A, ובמקרים בהם החברה ביצעה גיוסים נוספים, הרי שבכל גיוס מונפקות סוג אחר של מניות בכורה עדיפות. כך שבמרבית המקרים, התנאים העודפים המוקנים למניות בכורה מסוג B, לדוגמא (שהונפקו בגיוס מאוחר יותר), עולים על אלו שהוקנו למניות בכורה מסוג A.

לפיכך, מנגנוני ההגנה הננקטים ע"י המשקיעים, יוצרים פערים גדולים בין סוגי המניות השונות בחברות הזנק, דבר הפוגע בשוויין של המניות הרגילות בהשוואה לשווי מניות הבכורה.

ה- OPM מבוסס על מודל מרטון (1974). מודל מרטון הינו מודל מימוני מקובל, כאשר הלוגיקה העומדת בבסיסו הינה DCF בתנאי רציפות המאפשר להשתמש בטיעון של בלק אנד שולס. כלומר, ניתן לראות במניית הבכורה אופציה אירופאית הנכתבת ע"י בעלי החוב. ערך ההמרה של האופציה הינו ערך הפדיון של החוב. ביום הפדיון, בידי בעלי המניות אופציה להמיר את החברה בתמורה לתשלום החוב. במידה וערך הנכסים נמוך מערכו הנקוב של החוב, יעדיפו בעלי המניות להשאיר את החברה בידי בעלי החוב ללא כל חבות אישית מצידם. במידה וערך החברה גבוה מערכו הנקוב של החוב יעדיפו בעלי המניות לפרוע את החוב.

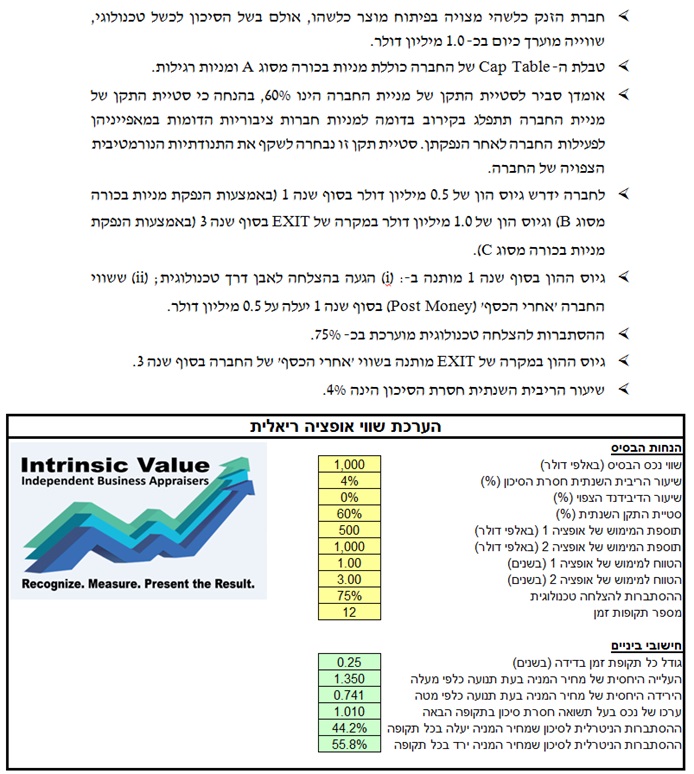

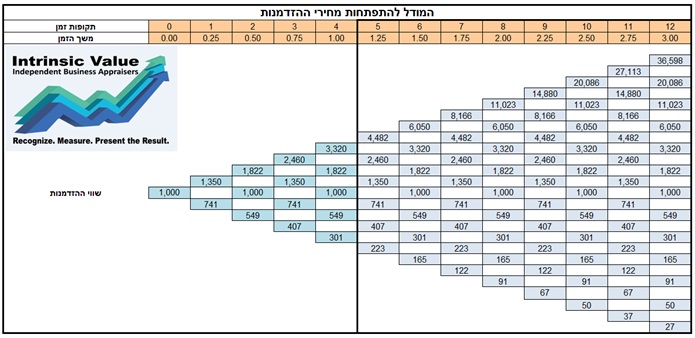

על מנת לתפוס את הסיכונים שזוהו קודם לכן, נמדל ההזדמנות האמורה כאופציה מורכבת (Compounded Option) שלה שתי תוספות מימוש ושני מועדי מימוש שונים. בדוגמא זו, ערכו הנוכחי של נכס הבסיס הוא 1.0 מיליון דולר; תוספת המימוש הראשונה הינה 0.5 מיליון דולר בסוף שנה 1 (להלן "אופציה 1") ותוספת המימוש השניה הינה 1.0 מיליון דולר בסוף שנה 3 (להלן "אופציה 2"). כדי לחשב את השווי המצרפי של האקוויטי, השלב הראשון הוא לבנות מודל להתפתחות שווי האקוויטי המוערך.

להלן עץ ההזדמנות המציג את ההתפתחות האפשרית של שווי האקוויטי המוערך על פני תקופה של שלוש שנים[1]:

העץ הבינומי לתיאור תנועת מחירי ההזדמנות שלעיל מציג את השפעת התנודתיות הצפויה של 60% על שווי האקוויטי המוערך. בסוף התקופה הראשונה (קרי, לאחר 3 החודשים הראשונים), שווי האקוויטי יעלה מ- 1.0 מיליון דולר ל- 1.350 מיליון דולר או ירד ל- 0.741 מיליון דולר.

תהליך זה חוזר על עצמו עד שבמועד ה- EXIT הצפוי, בעוד 3 שנים, שווי האקוויטי המוערך צפוי לנוע בטווח רחב של תרחישים החל מהתרחיש האופטימי ביותר של הצלחה בסיום הפיתוח של המוצר ומכירות בעשרות מיליוני דולר שבו שווי ההזדמנות נאמד בכ- 36.598 מיליון דולר (קרי, 12 תנועות רצופות כלפי מעלה, בהסתברות קטנה מאוד), לעומת התרחיש הפסימי ביותר של כישלון במכירות המוצר שבו שווי ההזדמנות נאמד בכ- 0.027 מיליון דולר (קרי, 12 תנועות רצופות כלפי מטה, בהסתברות קטנה מאוד), וכן כל טווח האפשרויות שבניהם.

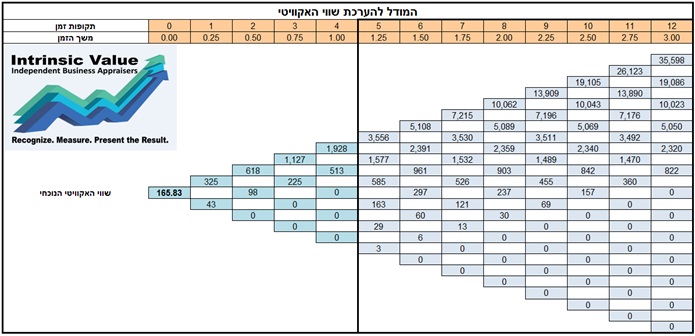

השלב הבא הוא לחשב את שווי האופציה האמורה. במידה ולא היה כל סיכון טכנולוגי, השווי המצרפי של ההון העצמי היה נאמד בקירוב ב- 0.166 מיליון דולר, כמוצג בעץ הפתרון כדלקמן:

- התוצאה הגבוהה ביותר בשנה 3 (תקופה 12) הינה 35.598 מיליון דולר והיא מחושבת כשווי הפנימי (Intrinsic Value) של האופציה באותו צומת, הווה אומר, כהפרש שבין שווי הנכס האפשרי הגבוה ביותר של 36.598 מיליון דולר ו תוספת מימוש של 1.0 מיליון דולר (קרי, 1.0 מיליון דולר כתוצאה מהשפעת דילול המשקיעים הקיימים המיוחסת להשקעה במניות בכורה מסוג C). באופן כללי יותר, גיוס ההון שבו אמורות להיות מונפקות מניות הבכורה מסוג C יוכתר כמוצלח אם ורק אם שווי האקוויטי יעלה על שווי ההשקעה הנדרשת, דהיינו, 1.0 מיליון דולר. הגיוס יתקבל בכל אחד מ- 6 הצמתים העליונים בעץ הנכס, שבהם השוויים עולים על 1.0 מיליון דולר. לפיכך, בעץ הפתרון ישנם 6 פתרונות הנמצאים "עמוק בכסף", שעבורם השווי 'אחרי הכסף' (קרי, סך השווי בניכוי הכסף החדש בסך 1.0 מיליון דולר במקרה של EXIT) נע בין 0.822 מיליון דולר לבין 35.598 מיליון דולר.

- התוצאה הגבוהה ביותר בשנה 1 (תקופה 4) הינה 1.928 מיליון דולר והיא מחושבת על ידי 'גלגול לאחור' של שוויי האופציה דרך צמתי העץ השונים, כערך המהוון של השוויים שבצמתים העוקבים בתקופה 5 משוקללים בהסתברויות הסובייקטיביות לעליה וירידה. בדוגמא זו, קיים סיכוי של 44.2% לתנועה כלפי מעלה (שווי של 3.556 מיליון דולר בתקופה 5) בתוספת סיכוי של 55.8% לתנועה כלפי מטה (שווי של 1.577 מיליון דולר בתקופה 5) ועל כן השווי הצפוי הכולל בתקופת 5 נאמד בכ- 2.452 מיליון דולר. סכום זה יהוון בשיעור ריבית שנתית חסרת סיכון של 4% (קרי, בשיעור של 1% לתקופה של 3 חודשים) ונקבל שווי של כ- 2.428 מיליון דולר. היות ומדובר בשווי הנמצא "עמוק בכסף" הרי שגיוס ההון שבו אמורות מניות הבכורה מסוג B להיות מונפקות (קרי, 0.5 מיליון דולר) הינו מוצלח. הקטנת שווי האקוויטי בגובה תוספת המימוש (קרי, ב- 0.5 מיליון דולר כתוצאה מהשפעת דילול המשקיעים הקיימים המיוחסת להשקעה במניות בכורה מסוג B) תביא לשווי נטו של 1.928 מיליון דולר. שווי זה הוא השווי השיורי (Residual Value, שווי שאריתי) שיתחלק בין בעלי מניות הבכורה מסוג A ובעלי המניות הרגילות במסלול זה בעץ.

שוויין של כל האופציות, בין אם הן רגילות או אקזוטיות, פיננסיות או ריאליות, יוערך באותה דרך – מהעתיד להווה. לאמור- לאחר קביעת שוויין בכל אחד מהצמתים הסופיים בעץ יש "לגלגל" אותם דרך התקופות השונות שהעץ מכסה עד שנמצא את שוויין במועד ההערכה. כתוצאה מכך, תחילה נטפל באופציה 2. התהליך מתחיל במקרה של EXIT (סוף תקופת 12), בזמן שבו מתקבלת החלטת ההשקעה במניות בכורה מסוג C. השוויים נטו בתקופה 12 משוקללים בהסתברויות הסובייקטיביות לעליה וירידה ומהוונים תקופה אחת לאחור באמצעות שיעור ריבית שנתית חסרת סיכון של 4% (או בשיעור של 1% לתקופה של 3 חודשים), על מנת לקבל את השוויים של תקופה 11. אותו תהליך חוזר על עצמו מחדש בכל תקופה ותקופה.

בשנה 1 (תקופה 4), יש להעריך את שווייה של אופציה 1. גיוס ההון שבו אמורות מניות הבכורה מסוג B להיות מונפקות יוכתר כמוצלח אם ורק אם שווי האקוויטי יעלה על שווי ההשקעה הנדרשת, דהיינו, 0.5 מיליון דולר. על כן, השוויים של שנה 1 (תקופה 4) משוקללים בהסתברויות הסובייקטיביות לעליה וירידה, מהוונים, ולאחר מכן מושווים לתוספת מימוש של 0.5 מיליון דולר; אם שווי האקוויטי יעלה על 0.5 מיליון דולר, הרי שהתמורה שתתקבל ממניות הבכורה מסוג B תופחת משווי זה; אם שווי האקוויטי יפחת מ- 0.5 מיליון דולר, הרי שהגיוס המיוחל לא יתבצע, והחברה תתפרק.

השוויים נטו לאורך כל המסלולים משוקללים ומהוונים למועד ההערכה, ומספקים שווי של 0.167 מיליון דולר, כאשר סך השווי נטו מתחלק בין בעלי מניות הבכורה מסוג A לבין בעלי המניות הרגילות.

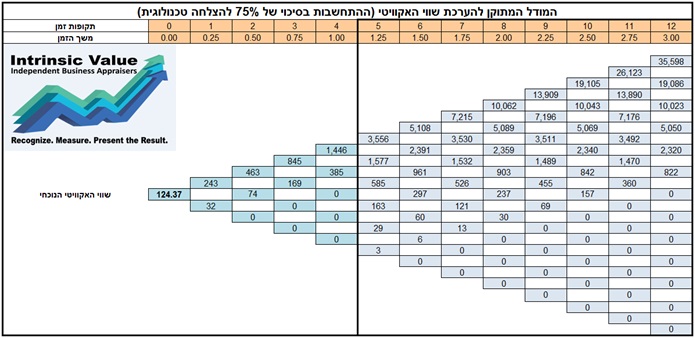

כעת נרחיב את המודל כך שיוכל לטפל בסיכון לכישלון טכנולוגי. בדוגמא שלנו, קיים סיכוי של 75% להצלחה טכנולוגית, הצפויה לקרות בסוף שנה 1. להלן עץ הפתרון המתוקן:

נציין כי בדוגמא הקודמת, השווי הגבוה ביותר בתקופה 4 היה 1.928 מיליון דולר. מאידך, כעת משעה שקיים סיכוי של 75% להצלחה טכנולוגית, הרי שהשווי הגבוה ביותר בתקופה 4 מצטמצם לכדי 1.446 מיליון דולר. לפיכך, המודל מראה, כפי שאכן קורה לעתים קרובות, כי משקיעים חדשים (כלומר, בעלי מניות בכורה מסוג B) יסכימו להשקיע כסף אך ורק אם החברה תצלח את הסיכון הטכנולוגי.

לסיכום, שיטות להערכת שווי אופציות ריאליות חרף רמת הסיבוכיות והמורכבות הגבוהה שלהן עשויות להוות כלי שימושי להערכת שוויין של חברות המצויות בתחילת דרכן ובפניהן עומדים טווח רחב של תרחישים החל מתרחיש האופטימי ביותר של הצלחה בסיום הפיתוח של המוצר ומכירות בעשרות מיליוני דולרים, לעומת תרחיש פסימי של כשלון במכירות המוצר וכן כל טווח האפשרויות שבניהם. לצורך שיטות להערכת שווי אופציות ריאליות, מקובל לבחור מודלי רשת כגון המודל התרינומי ו/או מודל מונטה קרלו, שגמישים יותר ביחס למודל בלק אנד שולס כיוון שהם בנויים בשיטה של "עץ החלטות" ועל כן הם מביאים בחשבון מצבי טבע שונים ומאפשרים שינוי פרמטרים לאורך התקופה כגון: שיעור הריבית, תשואת הדיבידנד הצפוי, סטיית התקן ו/או השפעת תקופת חסימה ו/או תוספת מימוש ו/או מימוש מוקדם של האופציות ועוד. עם זאת, מודלי הרשת הללו הינם מסובכים יותר וקשים יותר ליישום ומתאימים כאשר תנאי האופציה "מיוחדים".

משרד הייעוץ הכלכלי אשד רוזין תשואות יועצים מתמחה במתן ייעוץ פיננסי ובמגוון רחב של הערכות שווי וחוות דעת. המשרד נעזר ביועצים מומחים כגון: מידענים, יועצי שיווק, עורכי סקרים, עיבוד נתונים וסטטיסטיקאים, יועצים הנדסיים וכדומה שונים בהתאם לצרכים הייחודיים של הפעילות העסקית המוערכת. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, מוסדות הפעילים בשוק ההון, מוסדות וארגונים ציבוריים, רשויות מוניציפליות וכן אנשי עסקים ומשקיעים פרטיים.

יעקב אשד הינו בעל תואר MBA במנהל עסקים, תואר BA מאוניברסיטת תל אביב בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), בהסמכה כמעריך שווי מימון כמותי (QFV) והסמכה כמודליסט פיננסי וכלכלי (FEM) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). מר אשד הוא שותף במשרד הייעוץ הכלכלי אשד רוזין תשואות יועצים. לשעבר מרצה ומרכז בקורס ניירות ערך ויועצי השקעות בבנק דיסקונט, כמרכז קורס ניירות ערך ביחידה ללימודי חוץ של אוניברסיטת תל אביב, מרצה לייעוץ בהשקעותבבנקים שונים, במכללה למנהל, במכון לפריון העבודה, במרכז הישראלי לניהול, בנתיב לקידום כמו גם בימי עיון בניירות ערך בנושאים כלכליים שונים ובפורום הבכיר לני"ע, דירקטור בחברת קינג בע"מ, דירקטור חיצוני בחברת מדטכניקה בע"מ, דירקטור מקצועי בחברת מדן קבלנות כללית עפר כבישים ומחצבות בע"מ, עוזר הממונה על נושאי שוק ההון ויועץ ארגוניבחברת כלל (ישראל) בע"מ, סמנכ"ל בחברת "שירסון כלל", כלכלן ראשי של חטיבת הסחר בחברת כלל סחר בע"מ וכלכלן במחלקת ניירות ערך בבנק דיסקונט.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

רועי פולניצר בעל תואר MBA (בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות)מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), הסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

מר רועי פולניצר הינו בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד(כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי טיפים כלכלה פיננסים תשואה