סימולציית מונטה קרלו הפשוטה בצורתה הפשוטה מתאימה להערכת שוויין של אופציות אמריקאיות, אולם קיימות שתי טכניקות מורכבות שבאמצעותן ניתן להעריך את שוויין של אופציות אמריקאיות באמצעות סימולציית מונטה קרלו. הראשונה כרוכה באיפיון עקומת המימוש המוקדם וקביעתה איטרטיבית על ידי הליכה לאחור מתום חיי האופציה ועד להתחלה. השנייה כרוכה בשימוש ברגרסיה לינארית על מנת למצוא את הקשר שבין שווי המשך ההחזקה באופציה (קרי, אי מימוש) לבין פונקציות של מחיר המניה

פורסם: 17.2.2021 צילום: shutterstock

השיטה הנומרית להערכת שווי אופציות אמריקאיות

קיימות שיטות רבות להערכת שווי נגזרים אשר כולן מתבססות על המתודולוגיה של מרטון (Merton 1973) המניחות רציפות או קירוב לרציפות. מודלים "סגורים" המשתמשים במתודולוגיה של מרטון לתמחור נגזרים הנם למשל Black & Scholes והמודל התרינומי של Boyle (1986). מודלים פתוחים המשתמשים במתודולוגיה זו הם השיטות הנומריות מהסוג המכונה Finite Difference Method, המודל התרינומי וסימולציית מונטה-קרלו.

מקרה פרטי של עולמו Merton בא לידי ביטוי בנוסחת Black & Scholes או בנוסחת Boyle המבוססת על תהליך תרינומי המתכנס לתהליך רציף כמו בנוסחת Black & Scholes. לפיכך שתי נוסחאות אלו, המהוות מקרה פרטי בעולמו של Merton, זהות לחלוטין.

באופן כללי, הנוסחאות הללו של Black & Scholes ו- Boyle אינן מסוגלות להעריך אופציות הכוללות סעיפים חוזיים כדוגמת מחיר מימוש משתנה והתניות נוספות (בניגוד לאופציות הפשוטות plain vanilla, שאותן פותרות בנקל הנוסחאות הללו), התניות אלו מכונות "תנאי קצה".

בפרקטיקה, כאשר רוצים לתמחר אופציה בעלת מחיר מימוש משתנה למשל מקובל לעשות שימוש בשיטה הנומרית (Finite Difference Method) השקולה אפקטיבית מכל הבחינות המהותיות למודל התרינומי של Boyle (לפיו שווי האופציה המחושבת במודל נאמד על ידי תהליך רקורסיבי ממועד הפקיעה למועד החישוב על בסיס כל אחד ואחד מצמתי ההחלטה במודל, כאשר בכל צומת החלטה במודל, באופציה אמריקאית כמובן, מחזיק האופציה צפוי לבחור בגבוה מבין הרווח ממימוש מיידי של האופציה לבין התוחלת המהוונת של שלושת הצמתים העוקבים).

השיטה הנומרית מתבססת על המתודולוגיה של Merton, דהיינו, התהליך הסטוכסטי העומד מאחורי התנהגות המחיר (תנועת בראון גיאומטרית). השיטה מסוגלת להעריך את שוויין של אופציות מכל סוג שהוא כולל את כל ההתניות שהוזכרו למעלה. בספרות מוזכרת השיטה הנומרית כמסוגלת להעריך את שווייה של אופציה אמריקאית (עם אפשרות למימוש מוקדם).

חשוב להעיר כי כאשר מעריכים את שווייה של אופציית Plain Vanilla אירופאית (המקרה של Black & Scholes) על פי השיטה הנומרית מקבלים תוצאה זהה לזו המתקבלת על בסיס מודל Black & Scholes.

השיטה הנומרית מבוססת על מספר עקרונות:

- משוואת הערכת שווי (שלה אין פתרון מפורש כמו במקרה של Black & Scholes) המומרת למשוואת הפרשים (משוואה דיפרנציאלית).

- בניית מטריצה המשקפת שני ממדים: זמן ומחיר.

- בניית "תנאי הקצה" (הסעיפים המייחדים כל חוזה אופציות).

- חישוב לאחור של ערכה של האופציה להיום.

האם כדאי לממש מוקדם אופציית Call אמריקאית?

אופציה אירופאית הינה אופציה (Call או Put) הניתנת למימוש אך ורק ביום האחרון האפשרי טרם פקיעתה (קרי, אך ורק ביום הפקיעה) בעוד שאופציה אמריקאית הינה אופציה (Call או Put) הניתנת למימוש מוקדם בכל יום על פני משך חיי האופציה.

הואיל ואופציה אמריקאית נותנת את כל מה שנותנת אופציה אירופאית (מימוש במועד הפקיעה בלבד) ובנוסף גם אפשרות למימוש מוקדם (קרי, זכות עודפת על הזכות הקיימת באופציה אירופאית) הרי ששווייה של אופציה אמריקאית בהכרח לא יכול להיות נמוך יותר משווייה של אופציה אירופאית דומה (על אותו נכס בסיס, עם אותו מחיר מימוש ולאותו משך חיים). מכאן ניתן להסיק ששווייה של אופציה אירופאית לעולם לא יהיה גבוה יותר משווייה של אופציה אמריקאית דומה.

השאלה הרלוונטית היא האם תמיד כדאי לממש אופציית Call אמריקאית מוקדם, טרם מועד פקיעתה? במילים אחרות האם תמיד אופציית Call אמריקאית שווה יותר מאופציית Call אירופאית דומה? בהסתמך על Merton (1973) האומר כי אם מתקיימות שלוש ההנחות של שוק מושלם (המידע חופשי ונגיש לכל המשקיעים, ישנה חלוקה אינסופית של הנכסים ואין עלויות עסקה), אי חלוקת דיבידנד ומחיר מימוש קבוע, הרי שתמיד אופציית Call אמריקאית שכזו לא תמומש מוקדם טרם מועד פקיעתה, אלא תוחזק עד למועד הפקיעה.

הווה אומר, באופציית Call אמריקאית על נכס בסיס שאינו מחלק דיבידנד ובעלת מחיר מימוש קבוע – הרי ששווי המשך ההחזקה (Continuing Holding Value) באופציית Call אמריקאית בכל נקודת זמן t (קרי, התוחלת המהוונת בשיעור הריבית חסרת הסיכון של השוויים האפשריים של האופציה בזמן t+1) ממועד הקצאתה ועד מועד פקיעתה (לא כולל) יהיה גבוה יותר משווי המימוש המוקדם (Early Exercise Value) של אופציית Call אמריקאית שכזו בכל נקודת זמן t (קרי ה"שווי הפנימי" של האופציה שפירושו הגבוה מבין אפס לבין ההפרש שבין שווי נכס הבסיס בזמן t ומחיר המימוש) ולכן מחזיק אופציית Call אמריקאית רציונאלי (כזה שתמיד מעדיף ערך כספי גבוה על ערך כספי נמוך) יבחר תמיד שלא לממש מוקדם Call אמריקאית שכזו טרם מועד פקיעתה.

פרופ' רמי יוסף, אקטואר וסטטיסטיקאי בעל שם בינלאומי, מציע לנו לחזק את הטענה של Merton שאופציית Call אמריקאית על מניה שלא מחלקת דיבידנד עם מחיר מימוש קבוע תמיד לא תמומש מוקדם טרם מועד פקיעתה (קרי, שדווקא תוחזק עד למועד הפקיעה) באמצעות הדוגמא המספרית הבאה. על פי פרופ' יוסף, נניח שנותרו חודשיים עד למועד הפקיעה של אופציית Call אמריקאית שכזו עם מחיר מימוש של 100 דולר למניה, כאשר מחיר המניה נסק ממועד ההקצאה ועד היום ועומד כעת על 150 דולר למניה (וזאת בהנחה שלא צפויים תשלומי דיבידנד על המניה בחודשיים הקרובים) ושיעור הריבית חסרת הסיכון הוא 5% לשנה. נשאלת השאלה, האם כדאי להמשיך ולהחזיק את אופציית ה- Call האמריקאית הזו לחודשיים נוספים עד לפקיעתה או שמא כדאי לממשה מייד?

הוכחה לכך ששווי אופציית Call אמריקאית חיה, שטרם מומשה, גבוה יותר משווי אופציית Call אמריקאית דומה ממומשת, ניתן לקבל מביצוע ניתוח השוואתי בין שווי המימוש המוקדם של אופציית Call אמריקאית (קרי, ההפרש שבין שווי נכס הבסיס ומחיר המימוש ובמקרה דנן שלפנינו 150 דולר בניכוי 100 דולר, דהיינו, רווח מיידי של 50 דולר) לבין שווי המשך ההחזקה באופציית Call אמריקאית (ההפרש שבין שווי נכס הבסיס והערך הנוכחי של מחיר המימוש, המהוון בריבית שוק חסרת סיכון, ובמקרה דנן שלפנינו 150 דולר בניכוי 100 דולר מהוונים לחודשיים בריבית של 5%, דהיינו, שווי של 50.81 דולר). למעשה טענה זו נכונה עבור כל ריבית חסרת סיכון חיובית ומשמעותה, כאמור, היא שתמיד לא כדאי לממש מוקדם אופציית Call אמריקאית טרם מועד הפקיעה, ולפיכך שווייה לא צריך להיות שונה משווייה של אופציית Call אירופאית דומה הניתנת למימוש אך ורק במועד הפקיעה.

טענה זו נראית במבט ראשון כלא סבירה, קובע פרופ' יוסף. הכיצד זה ייתכן שעבור הזכות לממש בכל רגע לא נשלם בונוס? ומיד יביא "דן הספקן" דוגמה לחיזוק טענתו לפיה אם מחיר המניה נסק והגיע כבר ל- 150 דולר למניה (בשעה שמחיר המימוש עומד קבוע על 100 דולר למניה), נותרו חודשיים למועד הפקיעה ומחזיק האופציה חושש שהמניה תרד וה"רווח על הנייר" של 50 דולר למניה, שאותו הוא יכול לנצל מיידית באמצעות מימוש מוקדם של האופציה, יעלם כלא היה.

טענה זו, שעדיפה ציפור ביד על שתיים על העץ, ניתן לסתור, קובע פרופ' יוסף, על-ידי ביצוע אסטרטגיה סינטטית חליפית למימוש המוקדם של האופצעה והיא של "נעילת" שווי המימוש המוקדם הנוכחי של האופציה (50 דולר במקרה דנן שלפנינו) כך שהפוזיציה חייבת לתת יותר משווי המימוש המוקדם הנוכחי של האופציה.

לפי האסטרטגיה המוצעת, מחזיק אופציית ה- Call האמריקאית ימשיך ויחזיק בה, אך במקביל ימכור בחסר את המניה, כאשר את התקבול מהמכירה בסך 150 דולר למניה הוא ישקיע במק"מ לחודשיים בריבית חסרת סיכון של 5% לשנה. לאמור- למחזיק האופציה לא כדאי לממש מוקדם את אופציית ה- Call האמריקאית שבדוגמא היות ובמימוש מוקדם הוא יקבל אך ורק 50 דולר (= 100 – 150), סכום אותו הוא יוכל בנתוני הדוגמא להשקיע לחודשיים בפיקדון בריבית ללא סיכון, אשר תמורתו הוא בוודאי לא יקבל סכום העולה על 150 דולר בסוף התקופה (בעוד חודשיים), אלא הרבה פחות מכך (כמובן תלוי בשיעור הריבית חסרת הסיכון, אבל עדיין אומר פרופ' יוסף אני לא מכיר מדינה עם שיעור ריבית חסרת סיכון של 8,000% לשנה).

למה דווקא 150 דולר? היות והשווי המקסימלי של כל אופציית Call אמריקאית הוא תמיד בגובה מחיר נכס הבסיס שעליו כתובה האופציה, קרי, 150 דולר במקרה דנן שלפנינו.

- האם כדאי לממש מוקדם אופציית Put אמריקאית?

השאלה הרלוונטית היא האם תמיד כדאי לממש אופציית Put אמריקאית מוקדם, טרם מועד פקיעתה? במילים אחרות האם תמיד אופציית Put אמריקאית שווה יותר מאופציית Put אירופאית דומה? בהסתמך על Merton (1973) האומר כי אם מתקיימות שלוש ההנחות של שוק מושלם, אי חלוקת דיבידנד ומחיר מימוש קבוע, הרי שתמיד אופציית Put אמריקאית שכזו תמומש מוקדם טרם מועד פקיעתה, ולא תוחזק עד למועד הפקיעה.

הווה אומר, באופציית Put אמריקאית על נכס בסיס שאינו מחלק דיבידנד ובעלת מחיר מימוש קבוע – הרי ששווי המימוש המוקדם (Early Exercise Value) של אופציית Put אמריקאית בכל נקודת זמן t (קרי ה"שווי הפנימי" של האופציה שפירושו הגבוה מבין אפס לבין ההפרש שבין מחיר המימוש ושווי נכס הבסיס בזמן t) ממועד הקצאתה ועד מועד פקיעתה (לא כולל) יהיה גבוה יותר משווי המשך ההחזקה (Continuing Holding Value) באופציית Put אמריקאית שכזו בכל נקודת זמן t (קרי, התוחלת המהוונת בשיעור הריבית חסרת הסיכון של השוויים האפשריים של האופציה בזמן t+1) ולכן מחזיק אופציית Put אמריקאית רציונאלי (כזה שתמיד מעדיף ערך כספי גבוה על ערך כספי נמוך) יבחר תמיד לממש מוקדם Put אמריקאית שכזו טרם מועד פקיעתה.

ד"ר אלכס סגל, ד"ר למתמטיקה ומומחה אקטוארי בכיר בחברת הביטוח מנורה מבטחים,, מציע לנו לחזק את הטענה של Merton שאופציית Put אמריקאית על מניה שלא מחלקת דיבידנד (קל וחומר על מניה שכן מחלקת דיבידנד) עם מחיר מימוש קבוע תמיד תמומש מוקדם טרם מועד פקיעתה (קרי, שדווקא לא תוחזק עד למועד הפקיעה) באמצעות הדוגמא המספרית הבאה.

על פי ד"ר סגל, נניח שנותרו 3 חודשים עד למועד הפקיעה של אופציית Put אמריקאית שכזו עם מחיר מימוש של 100 דולר למניה, כאשר מחיר המניה התמוטט ממועד ההקצאה ועד היום ועומד כעת על 1 דולר למניה (וזאת בהנחה שלא צפויים תשלומי דיבידנד על המניה ב- 3 החודשים הקרובים) ושיעור הריבית חסרת הסיכון הוא 5% לשנה. נשאלת השאלה, האם כדאי להמשיך ולהחזיק את אופציית ה- Put האמריקאית הזו ל- 3 חודשים נוספים עד לפקיעתה או שמא כדאי לממשה מייד?

הוכחה לכך ששווי אופציית Put אמריקאית ממומשת עדיף על שווי אופציית Put אמריקאית חיה, שטרם מומשה, ניתן לקבל מביצוע ניתוח השוואתי בין שווי המימוש המוקדם של אופציית Put אמריקאית (קרי, ההפרש ההפרש שבין מחיר המימוש ושווי נכס הבסיס ובמקרה דנן שלפנינו 100 דולר בניכוי 1 דולר למניה, דהיינו, רווח מיידי של 99 דולר) לבין שווי המשך ההחזקה באופציית Put אמריקאית (קרי, ההפרש שבין הערך הנוכחי של מחיר המימוש, המהוון בריבית שוק חסרת סיכון ושווי נכס הבסיס, ובמקרה דנן שלפנינו 100 דולר מהוונים ל- 3 חודשים בריבית של 5% לשנה בניכוי 1 דולר, דהיינו, שווי של 97.79 דולר). למעשה טענה זו נכונה עבור כל ריבית חסרת סיכון חיובית ומשמעותה, כאמור, היא שתמיד כדאי לממש מוקדם אופציית Put אמריקאית טרם מועד הפקיעה, ולפיכך שווייה צריך להיות גבוה יותר משווייה של אופציית Put אירופאית דומה הניתנת למימוש אך ורק במועד הפקיעה.

על פי ד"ר סגל, כדאי לממש מוקדם את אופציית ה- Put האמריקאית שבדוגמא היות ובמימוש מוקדם נקבל היום 99 דולר (= 1 – 100), סכום אותו נוכל בנתוני הדוגמא להשקיע ל- 3 חודשים בפיקדון בריבית ללא סיכון, אשר תמורתו נקבל בוודאות סכום הגבוה יותר מ- 100 דולר בסוף התקופה (ליתר דיוק 100.215 דולר). ד"ר סגל מבקש להזכיר לנו שהשווי המקסימלי של אופציית Put אמריקאית הוא תמיד בגובה מחיר המימוש, קרי, 100 דולר במקרה דנן שלפנינו. לפיכך, אם ניתן לממש אופציית Put אמריקאית בכל עת, הרי שאין טעם להמתין אם כתוצאה ממימוש מוקדם ובהשקעה באג"ח ללא סיכון נקבל בוודאות יותר ממחיר המימוש (הוא הגבול העליון של האופציה).

- סימולציית מונטה קרלו ואופציות אמריקאיות

סימולציית מונטה קרלו מתאימה ביותר להערכת שוויין של אופציות תלויות-מסלול (Path-Dependent, אופציות שבהן קיימת חשיבות להתנהגות מחיר נכס הבסיס לאורך חיי האופציה) כמו גם להערכת שוויין של אופציות הכתובות על מספר נכסי בסיס (קרי, משתנים סטוכסטיים). נזכיר כי המודל התרינומי והשיטה הנומרית הם המתאימים ביותר להערכת שוויין של אופציות אמריקאיות.

אבל עולה השאלה, מה קורה אם אופציה מסוימת היא גם תלוית-מסלול וגם אמריקאית? וכן מה קורה אם אופציה אמריקאית מסוימת תלויה במספר נכסי בסיס שונים בעלי מחירים התחלתיים שונים ו/או סטיות תקן שונות? כמובן שניתן להתאים את גישת המודל התרינומי כמו גם את השיטה הנומרית להערכת שוויין של אופציות תלויות-מסלול בכמה מצבים.

מספר חוקרים חיפוש דרכים שבהן ניתן יהיה להשתמש בסימולציית מונטה קרלו על מנת להעריך את שוויין של אופציות אמריקאיות. כך למשל, ג'יימס טילי היה החוקר הראשון שפרסם פתרון לבעיית שווי אופציה אמריקאית באמצעות סימולציית מונטה קרלו (ראו מאמרו של טילי Valuing American Options in a Path Simulation Model שפורסם בשנת 1993 בגיליון ה- 45 של כתב העת המדעי Transactions of the Society of Actuaries עמודים 83-104).

במאמר זה נציג שתי הטכניקות הנפוצות ביותר כיום לשימוש בסימולציית מונטה קרלו להערכת שוויין של אופציות אמריקאיות: 1) גישת אפיון עקומת המימוש מוקדם (המכונה גם בשם "קירוב ישיר לעקומה של מימוש מוקדם") שהוצעה על ידי לייף אנדרסן בחורף שנת 2000 ומודל Longstaff-Schwartz (המכונה גם בשם "גישת הריבועים הפחותים") אשר הוצעה על ידי פרנסיס לונגסטאף ואדוארדו שוורץ באביב שנת 2001.

- גישת אפיון עקומת המימוש המוקדם

על מנת להעריך את שווייה של אופציה אמריקאית יש לבחור, בכל אחת מנקודות המימוש המוקדם, בין שווי המימוש המוקדם של האופציה לבין שווי המשך ההחזקה בה. באופן טבעי, שווי המימוש המוקדם בכל נקודת זמן הוא די קל ופשוט לחישוב.

מספר חוקרים כמו למשל לייף אנדרסן, הציעו גישה לאפיון עקומת המימוש המוקדם כאשר הערכים האופטימליים של הפרמטרים נקבעים איטרטיבית על ידי הליכה לאחור מתום חיי האופציה ועד להתחלה (ראו מאמרו של אנדרסןA Simple Approach to the Pricing of Bermudan Swaptions in the Multifactor Libor Market Model שפורסם בחורף 2000 בגיליון ה- 3 של כתב העת המדעי Journal of Computational Finance עמודים 1-32).

למיטב ידיעתנו, שימוש ראשון בגישה אפיון עקומת המימוש המוקדם של Andersen (2000) בוצע בישראל רק בשלהי 2010. בהערכת שווי שנערכה בנובמבר 2010, לצורך חישוב שווי 2,185,200 כתבי אופציה אמריקאיים שהקצתה חברת פריורטק בע"מ ל- FIMI ISRAEL OPPORTUNITY IV ול- FIMI OPPORTUNITY IV, עשה שימוש מעריך השווי ממשרד רואי החשבון רווה רביד ושות', מר מרק דמין (כיום מעריך שווי מימון כמותי בפירמת הייעוץ "פאהן קנה יועצים") בגישת אפיון עקומת המימוש המוקדם לצורך פתרון בעיית אופציה אמריקאית באמצעות סימולציית מונטה קרלו.

על מנת להמחיש את מנגנון הפעולה של גישת אפיון עקומת המימוש המוקדם, נעשה שימוש בדוגמא המספרית הבאה. נניח אופציית Put אמריקאית ל- 3 שנים על מניה שלא מחלקת דיבידנד, הניתנת למימוש בסוף שנה 1, סוף שנה 2 ובמועד הפקיעה (סוף שנה 3). שיעור הריבית חסרת הסיכון לתקופה הדומה למשך חיי האופציה עד למועד הפקיעה (3 שנים במקרה דנן שלפנינו) הינו 6% לשנה (בחישוב רציף) וסטיית התקן (שבועית בחישוב שנתי) ביחס לאורך חיי האופציה (3 שנים כאמור) על ההתפלגות הלוג נורמאלית של תשואות המניה השבועיות הינה 40%. מחיר המניה הנוכחי הינו 40 דולר למניה ומחיר המימוש הינו גם כן 40 דולר למניה (קרי, האופציה נמצאת "בכסף").

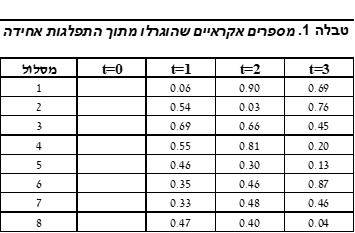

עוד נניח ש- 24 המספרים האקראיים המוצגים בטבלה 1 הוגרלו רנדומלית מתוך התפלגות אחידה רציפה בקטע (0,1). ניתן לראות שכל המספרים שבטבלה הינם מספרים ממשיים חיוביים לא שלמים בין 0 ל- 1 (לא כולל 0 ו- 1 כמובן)

בטבלה 2 ניתן לראות את 8 המסלולים האקראיים שסומלצו עבור מחירי המניה על בסיס תהליך סטוכסטי מסוג תנועה בראון גיאומטרית (GBM, הנחה תועלתנית הגורסת כי מחירי נכסים פיננסיים הינם בעלי תנודתיות מתמדת המורכבת משינויים אקראיים, המכונים Random walk, בתוספת מגמה קבועה, המכונה Drift, כך שמחירים של מניות, שערי חליפין, סחורות, ריביות ומדדי מחירים אינם נשארים אף פעם במקום אלא נעים ונדים כל הזמן), ועל סמך המספרים האקראיים שבטבלה 1, מחיר המניה הנוכחי, סטיית התקן ושיעור הריבית חסרת הסיכון. (הערה חשובה: דוגמא זו נועדה לשם המחשה בלבד; בפרקטיקה נידרש לסמלץ עשרות אלפי מסלולים אם לא יותר).

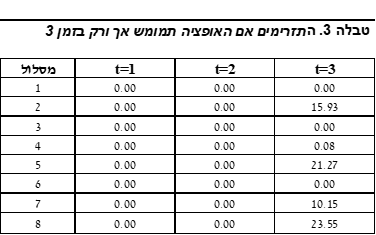

אם אופציית ה- Put שבדוגמא ממומשת אך ורק במועד הפקיעה (נקודת הזמן 3=T), היא מספקת תגמול (Payoff) השווה לשווי הפנימי (Intrinsic Value, הערך הפנימי או הרווח ממימוש מיידי) שלה באותה נקודה. ניתן לראות זאת בעמודה האחרונה של טבלה 3.

במקרה דנן, ניתן לאפיין את עקומת המימוש המוקדם בזמן t באמצעות הערך הקריטי של S, אותו נסמן כ- S*(t), כאשר במידה מחיר נכס הבסיס בזמן t נמוך מ- S*(t) אנו נממש את אופציית ה- Put האמריקאית בזמן t ואילו אם מחיר נכס הבסיס בזמן t גבוה או שווה מ- S*(t) לא נממש את אופציית ה- Put האמריקאית בזמן t.

הערך של S*(3) הוא 40 דולר (דהיינו, מחיר המימוש של אופציית ה- Put האמריקאית). במידה ובזמן t=3 (בתום חיי האופציה) מחיר המניה יהיה גבוה יותר מ- 40 דולר אנו לא נממש את האופציה בשעה שאם אם הוא יהיה מתחת ל- 40 דולר אנו נממש את האופציה. כעת נעבור לקביעה של S*(2).

אם נבחר בערך של S*(2) להיות נמוך מ- 18.59 (נניח 18.58) הרי שאופציית ה- Put האמריקאית לא תמומש מוקדם בזמן 2 עבור כל אחד מ- 8 המסלולים. השווי של אופציית ה- Put האמריקאית בזמן 2 עבור 8 המסלולים יהיה: 0.00, (1×0.06-)exp15.93, 0.00, (1×0.06-)exp0.08, (1×0.06-)exp21.27, 0.00, (1×0.06-)exp10.15 ו- (1×0.06-)exp23.55, בהתאמה. לפיכך, השווי הממוצע של אופציית ה- Put האמריקאית בזמן 2 עבור S*(2)=18.58 הוא 8.3561.

בהנחה ש- S*(2)=18.59, הרי שהשווי של אופציית ה- Put האמריקאית בזמן 2 עבור כל אחד מ- 8 המסלולים יהיה: 0.00, 21.41, 0.00, (1×0.06-)exp0.08, (1×0.06-)exp21.27, 0.00, (1×0.06-)exp10.15 ו- (1×0.06-)exp23.55, בהתאמה. לפיכך, השווי הממוצע של אופציית ה- Put האמריקאית בזמן 2 עבור S*(2)=18.59 הוא 9.1573.

באופן דומה כאשר S*(2) שווה ל- 34.17, 55.09, 57.40, 30.18, 31.80, 31.67 ו- 33.74, השווי הממוצע של אופציית ה- Put האמריקאית בזמן 2 יהיה: 7.4900, 7.4900, 7.4800, 7.8806, 8.7510, 7.7265 ו- 6.7618, בהתאמה.

הניתוח שלנו מצביע על כך שהערך האופטימלי של S*(2) (הווה אומר, זה שממקסם את השווי הממוצע של אופציית ה- Put האמריקאית בזמן 2) הוא 18.59.

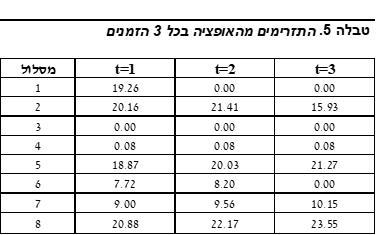

כאמור, כאשר אנו בוחרים את הערך האופטימלי עבור S*(2) כשווה ל- 18.59, השווי של אופציית ה- Put האמריקאית בזמן 2 עבור כל אחד מ- 8 המסלולים יהיה: 0.00, 21.41, 0.00, 0.08, 20.03, 0.00, 9.56 ו- 22.17, בהתאמה. לפיכך, השווי הממוצע של אופציית ה- Put האמריקאית בזמן 2 עבור S*(2)=18.59 הוא 9.1573. כעת נעבור לקביעה של S*(1).

אם נבחר בערך של S*(1) להיות נמוך מ- 20.74 (נניח 20.73) הרי שאופציית ה- Put האמריקאית לא תמומש מוקדם בזמן 1 עבור כל אחד מ- 8 המסלולים ולכן השווי הממוצע של אופציית ה- Put האמריקאית בזמן 1 עבור S*(1)=20.73 הוא 8.6241=(1×0.06-)exp9.1573.

בהנחה ש- S*(1)=20.74, הרי שהשווי של אופציית ה- Put האמריקאית בזמן 1 עבור כל אחדמ- 8 המסלולים יהיה: 19.26, (1×0.06-)exp20.41, 0.00, (1×0.06-)exp0.08, (1×0.06-)exp20.03, 0.00, (1×0.06-)exp9.56 ו- (1×0.06-)exp22.17, בהתאמה. לפיכך, השווי הממוצע של אופציית ה- Put האמריקאית בזמן 1 עבור S*(1)=20.74 הוא 11.0317.

באופן דומה כאשר S*(1) שווה ל- 40.83, 47.78, 41.35, 37.81, 33.74, 32.93 ו- 38.16, השווי הממוצע של אופציית ה- Put האמריקאית בזמן 1 יהיה: 4.5873, 4.5779, 4.5779, 9.4883, 11.5727, 10.7900 ו- 7.1079, בהתאמה.

הניתוח שלנו מצביע על כך שהערך האופטימלי של S*(1) (הווה אומר, זה שממקסם את השווי הממוצע של אופציית ה- Put האמריקאית בזמן 2) הוא 33.74.

כאשר אנו בוחרים את הערך האופטימלי עבור S*(1) כשווה ל- 33.74, השווי של אופציית ה- Put האמריקאית בזמן 1 עבור כל אחד מ- 8 המסלולים יהיה: 19.26, 20.16, 0.00, 0.08, 18.87, 6.26, 7.07 ו- 20.88, בהתאמה. לפיכך, השווי הממוצע של אופציית ה- Put האמריקאית בזמן 1 עבור S*(1)=33.74 הוא 11.5727. כעת נעבור לקביעת שווי אופציית ה- Put האמריקאית בזמן 0.

שווי אופציית ה- Put האמריקאית בזמן 0 ללא מימוש מוקדם הוא 10.8987=(1×0.06-)exp11.5727. שווי זה גבוה יותר משווי מימוש מוקדם של 0 (= 40 – 40) המתקבל ממימוש מוקדם של האופציה בזמן 0, ולכן אין זה אופטימלי לממש את האופציה מוקדם כבר בזמן 0.

בפרקטיקה, מעריכי שווי של מכשירים פיננסיים מורכבים מריצים עשרות אלפי סימולציות במטרה לאפיין באופן מדויק את עקומת המימוש המוקדם, ממש בדרך שתיארנו.

משעה שקיבלנו את עקומת המימוש המוקדם, אנחנו יכולים להיפטר ממסלולי המניה שסימלצנו ולהריץ המסלולים חדשים של סימולציית מונטה קרלו באמצעות עקומת המימוש המוקדם על מנת להעריך את שווי אופציית ה- Put האמריקאית.

מר דמין מעיר לנו כי אופציית ה- Put האמריקאית שבדוגמא הינה פשוטה יחסית בכך שניתן להגדיר לחלוטין את עקומת המימוש המוקדם שלה בזמן מסוים במונחים של שווי מחיר המניה באותו זמן. במצבים מסובכים יותר, קובע מר דמין, יהיה צורך להניח הנחות מסוימות בנוגע לאופן שבו יש לאפיין את עקומת המימוש המוקדם.

- מודל Longstaff-Schwartz

כאמור, על מנת להעריך את שווייה של אופציה אמריקאית יש לבחור, בכל אחת מנקודות המימוש המוקדם, בין שווי המימוש המוקדם של האופציה לבין שווי המשך ההחזקה בה. הקושי הוא כאמור חישוב שווי המשך ההחזקה באופציה בכל נקודת זמן.

כמה חוקרים כולל לונגסטאף ושוורץ מספקים דרך לקביעת שווי המשך ההחזקה באופציה עבור בעיית אופציה אמריקאית בסימולציית מונטה קרלו (ראו מאמרם של לונגסטאף ושוורץ Valuing American Options by Simulation: A Simple Least-Squares Approach שפורסם באביב 2001 בגיליון ה- 14 של כתב העת המדעי The Review of Financial Studies עמודים 113-147).

גישתם של לונגסטאף ושוורץ כרוכה בשימוש בשיטת הריבועים הפחותים (OLS, המוכרת בישראל בשם "רגרסיה לינארית" הלא היא שיטת אמידה אקונומטרית/סטטיסטית, שבה אומדים משתנה מוסבר לא ידוע מתוך קבוצת משתנים מסבירים ידועים) על מנת לקבוע את טיב ההתאמה (Best-Fit, הקשר המסביר הטוב ביותר) בין שווי המשך ההחזקה באופציה בכל נקודת זמן ובכל מסלול לבין פונקציות של מחירי המניה הרלוונטיים באותה נקודת זמן ובכל מסלול וזאת לצורך קבלת החלטה האם לממש מוקדם את האופציה בנקודת זמן מסוימת במסלול מסוים, או אם לאו.

למעשה לונגסטאף ושוורץ מציעים לאמוד את שווי המשך ההחזקה באופציה בכל נקודת זמן ובכל מסלול בסימולציית מונטה קרלו (מלבד במועד הפקיעה ובמועד הקצאת האופציה) באמצעות רגרסיה לינארית שבה המשתנה התלוי (ה- Target כפי שמכנים אותו בעולם ה- Data Science) הוא שווי המשך ההחזקה באופציה בנקודת זמן t במסלול ה- i והמשתנים הבלתי תלויים (ה- Features כפי שהם נקראים בעולם ה- Machine Learning) הם פונקציות שונות של מחיר המניה בנקודת הזמן t במסלול ה- i (כגון: מחיר המניה בחזקה 0, מחיר המניה בחזקת 1, מחיר המניה בחזקת 2 ומחיר המניה בחזקת 3).

למיטב ידיעתנו, שימוש ראשון במודל Longstaff-Schwartz (2001) בוצע בישראל במחצית השנייה של 2009. בהערכת שווי שנערכה ביולי 2009, לצורך חישוב שווי 33 כתבי אופציה אמריקאיים שהקצתה חברת מיה-דן בע"מ לחברת אלטשולר שחם בע"מ, עשה שימוש מעריך השווי ממשרד רואי החשבון רווה רביד ושות', מר רועי פולניצר (כותב המאמר) במודל Longstaff-Schwartz לצורך פתרון בעיית אופציה אמריקאית באמצעות סימולציית מונטה קרלו.

על מנת להמחיש את מנגנון הפעולה של מודל Longstaff-Schwartz, נעשה שימוש באותה דוגמא מספרית ממקודם. לשם הנוחות נמשיך עם הדוגמא של אופציית ה- Put האמריקאית ו- 8 המסלולים שהגרלנו בטבלה 2. (הערה חשובה: דוגמא זו נועדה לשם המחשה בלבד; בפרקטיקה נידרש לסמלץ עשרות אלפי מסלולים אם לא יותר).

אם אופציית ה- Put שבדוגמא ממומשת אך ורק במועד הפקיעה (נקודת הזמן 3=T), היא מספקת תגמול (Payoff) השווה לשווי הפנימי (Intrinsic Value, הערך הפנימי או הרווח ממימוש מיידי) שלה באותה נקודה. ניתן לראות זאת בעמודה האחרונה של טבלה 3.

במידה והאופציה נמצאת "בתוך הכסף" בזמן 2, הרי שמחזיק אופציית ה- Put האמריקאית חייב להחליט האם כדאי לו לממש מוקדם את האופציה, או אם לאו.

מטבלה 2 לעיל ניתן לראות שאופציית ה- Put האמריקאית נמצאת "בתוך הכסף" בזמן 2, עבור המסלולים 1, 2, 5, 6, 7 ו- 8. עבור מסלולים אלו, אנו מניחים את המשוואה הלינארית הבאה:

כאשר S הוא מחיר המניה בזמן 2, K הוא מחיר המימוש של אופציית ה- Put האמריקאית ו- V הוא שווי המשך ההחזקה באופציה מהוון לאחור מזמן 3 לזמן 2.

6 התצפיות שלנו עבור S הן: 34.17, 18.59, 30.18, 31.80, 31.67 ו- 33.74. בטבלה 3 ניתן לראות כי הערכים התואמים עבור V הם: 0.00, (1×0.06-)exp15.93, (1×0.06-)exp21.27, 0.00, (1×0.06-)exp10.15 ו- (1×0.06-)exp23.55.

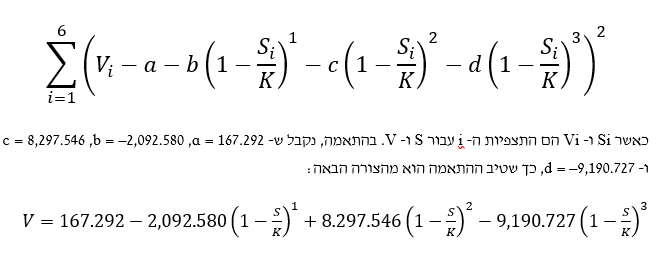

כעת נמצא את הערכים של ɑ, b, c ו- d אשר מביאים למינימום את פונקציית המטרה הבאה:

המשוואה לעיל נותנת לנו את שוויי המשך ההחזקה באופציית ה- Put האמריקאית בזמן 2 עבור המסלולים 1, 2, 5, 6, 7 ו- 8 הלא הם: 10.1379, 15.0197, 17.6505, 7.8235, 8.3444 ו- 7.7928, בהתאמה.

מתוך טבלה 2 אנו יכולים לראות כי שוויי המימוש המוקדם של אופציית ה- Put האמריקאית בזמן 2 עבור המסלולים 1, 2, 5, 6, 7 ו- 8 הם: 5.83, 21.41, 9.82, 8.20, 8.33 ו- 6.26. מה אומר שכדאי לממש מוקדם את אופציית ה- Put האמריקאית בזמן 2 עבור מסלולים 2 ו- 6 בלבד.

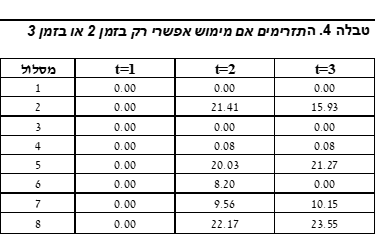

טבלה 4 מסכמת לנו את התזרימים המניחים מימוש אפשרי בזמן 2 או בזמן 3 עבור 8 המסלולים.

כעת נבדוק את המסלולים שעבורם אופציית ה- Put האמריקאית נמצאת "בתוך הכסף" בזמן 1. אלו הם מסלולים 1, 5, 6, 7 ו- 8.

מטבלה 2 ניתן לראות כי הערכים של S עבור המסלולים הללו הינם: 20.74, 37.81, 33.74, 32.93 ו- 38.16, בהתאמה. מטבלה 4 עולה כי שוויי המשך ההחזקה באופציית ה- Put האמריקאית התואמים מהוונים לאחור מזמן 2 לזמן 1 הינם 0.00, (1×0.06-)exp20.03, (1×0.06-)exp8.20, (1×0.06-)exp9.56 ו- (1×0.06-)exp22.17. טיב ההתאמה החדש הוא מהצורה הבאה:

המשוואה לעיל נותנת לנו שווי המשך ההחזקה באופציית ה- Put האמריקאית בזמן 1 עבור המסלולים 1, 5, 6, 7 ו- 8 של 0.0003, 18.6493, 7.8379, 8.9164 ו- 21.0671, בהתאמה.

מתוך טבלה 2 אנו יכולים לראות אנו יכולים לראות כי שוויי המימוש המוקדם של אופציית ה- Put האמריקאית בזמן 1 עבור המסלולים 1, 5, 6, 7 ו- 8 הם: 19.26, 2.19, 6.26, 7.07 ו- 1.84. מה אומר שכדאי לממש מוקדם את

זה אומר שעלינו לממש בזמן 1 עבור מסלול 1 בלבד. טבלה 5 מסכמת לנו את התזרימים המניחים שמימוש מוקדם אפשרי בכל 3 הזמנים.

אופציית ה- Put האמריקאית בזמן 0 נקבע באמצעות היוון כל אחד מהתזרימים בזמן 1 (המופיעים בטבלה 5) לאחור מזמן 1 לזמן 0 באמצעות שיעור הריבית חסרת הסיכון ולאחר מכן על ידי חישוב התוחלת של התוצאות, כדלקמן:

שווי אופציית ה- Put האמריקאית בזמן 0 ללא מימוש מוקדם הוא 11.2980. שווי זה גבוה יותר משווי מימוש מוקדם של 0 (= 40 – 40) המתקבל ממימוש מוקדם של האופציה בזמן 0 ולכן אין זה אופטימלי לממש את האופציה מוקדם כבר בזמן 0.

השיטה האמורה ניתנת להרחבה במספר דרכים. למשל, אם ניתן לממש מוקדם את האופציה בכל רגע הרי שניתן יהיה לקבל קירוב טוב יותר לשווי האופציה על ידי הבאה בחשבון של מספר גדול של נקודות מימוש (ממש כפי שנעשה במודל התרינומי). לחילופין ניתן להניח שהקשר בין V ל- S הוא פחות מורכב מזה שאנו הנחנו. לדוגמא, ניתן להניח ש- V הוא פונקציה מהמעלה השנייה של S ולא מהמעלה השלישית או לחילופין במקום להשתמש ב- (S/K–1) פשוט להשתמש ב- S. כמובן שמשעה שהגדרנו צורת פונקציה מסוימת עבור הקשר שבין V ופונקציות שונות של S (מחירי המניה הרלוונטיים), הפרמטרים של המשוואה נאמדים באמצעות רגרסיה לינארית, ממש כפי שתיארנו בדוגמא.

- גבול עליון לשווי אופציה אמריקאית

שתי הגישות שתיארנו בהרחבה נוטות לספק אומדן חסר לבעיית אופציה אמריקאית באמצעות סימולציית מונטה קרלו היות והן מניחות עקומת מימוש לא אופטימלית (SEEB- Suboptimal Early Exercise Boundary).

בעיה זו הביאה את החוקרים לייף אנדרסן ומארק ברודי להציע פרוצדורה המספקת גבול עליון לבעיית אופציה אמריקאית באמצעות סימולציית מונטה קרלו (ראו מאמרם של אנדרסן וברודי Primal-Dual Simulation Algorithm for Pricing Multidimensional American Options שפורסם בשנת 2004 בגיליון ה- 50 של כתב העת המדעי Management Science עמודים 1222-1234).

ניתן להשתמש בפרוצדורה של אנדרסן וברודי בקוניקטורה אחת עם כל אלגוריתם אחר אשר מייצר גבול תחתון לבעיית אופציה אמריקאית באמצעות סימולציית מונטה קרלו (גישת אפיון עקומת המימוש המוקדם או מודל Longstaff-Schwartz) ומאתר (אם תרצו מזהה) את השווי האמיתי של האופציה האמריקאית באופן מדויק יותר מאשר אותו אלגוריתם לבדו (Stand-alone).

- סיכום

באופן טבעי, הטכניקה המשמשת להערכת שוויין של אופציות תלויות-מסלול היא סימולציית מונטה קרלו. חסרונה של השיטה נעוץ בכך שהיא די איטית ולא מסוגלת לטפל בקלות בנגזרים אמריקאיים.

למרבה המזל, ניתן להשתמש במודל התרינומי להערכת שוויים של הרבה מאוד נגזרים תלויי-מסלול. הגישה היא לבחור ערכים מייצגים עבור פונקציית מסלול הבסיס בכל אחת מהצמתים על העץ ולחשב את שווי הנגזר עבור כל אחד מהערכים הללו על ידי "גלגול" לאחור של האופציה דרך התקופות השונות שהעץ מכסה עד שנמצא את שווי האופציה בזמן הנוכחי.

סימולציית מונטה קרלו הפשוטה בצורתה הפשוטה מתאימה להערכת שוויין של אופציות אמריקאיות, אולם קיימות שתי טכניקות מסובכות שבאמצעותן ניתן להעריך את שוויין של אופציות אמריקאיות באמצעות סימולציית מונטה קרלו. הראשונה כרוכה באיפיון עקומת המימוש המוקדם וקביעתה איטרטיבית על ידי הליכה לאחור מתום חיי האופציה ועד להתחלה. השנייה כרוכה בשימוש ברגרסיה לינארית על מנת למצוא את הקשר שבין שווי המשך ההחזקה באופציה (קרי, אי מימוש) לבין פונקציות של מחיר המניה.

רמת הדיוק של השיטה נמדדת על ידי פרמטר שנקרא Standard error of sample mean אשר מהווה אינדיקציה לאיכות התוצאה. במקרים שבהם מעורבות תכונות אמריקאיות (קרי, אפשרות למימוש אופטימאלי טרם מועד הפקיעה) יש לעשות שימוש בשיטת איפיון עקומת המימוש המוקדם של אנדרסן (2000) או במודל Longstaff-Schwartz (2001).

מר רועי פולניצר מפתח ומיישם מודלים מתקדמים הדורשים הבנה עמוקה בתהליכים סטוכסטיים, ידע בשיטות נומריות ושליטה ברמה גבוהה בשפת Python. למר פולניצר ניסיון רב בפיתוח, יישום ותיקוף מודלים כמותיים בארץ ובחו"ל.

מר רועי פולניצר מוסמך כמעריך שווי תאגידי (CFV), מעריך שווי מימון כמותי (QFV) וכמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ומשמש כיו"ר הלשכה. מוסמך כמפתח פייתון מוסמך (CPD), מנתח נתונים בפייתון (PDA), מומחה ללמידת מכונה (MLS), מוסמך בלמידה עמוקה (ADL) וכמדען נתונים מקצועי (PDS) מטעם האיגוד הישראלי למדעני נתונים מקצוענים (PDSIA), ומשמש כמנכ"ל האיגוד. מנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM). מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP), חבר באיגוד הבינלאומי למנהלי סיכונים מקצוענים (PRMIA), בעל תואר שני (בהצטיינות) בניהול סיכונים פיננסיים והנדסה פיננסית מאוניברסיטת בן-גוריון בנגב ותואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון כמותי והערכת שווי אופציות. בנוסף, מר פולניצר הינו אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.).

בעשור האחרון, מר פולניצר ייעץ לחברות ציבוריות ופרטיות בארץ, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בתחומים של הנדסה פיננסית, יישום מודל מונטה-קרלו, תהליכים סטוכסטיים ופתרון בעיות כמותיות באמצעות שיטות נומריות מתקדמות בשפות Python, Pyspark, R, VBA ו- SAS.

בימים אלה שוקד מר פולניצר על פיתוח מודל ממחושב לתמחור איגרות חוב להמרה – אחד המכשירים המורכבים לתמחור.

גב' טורוטין וקסלר הינה סטודנטית לתואר שני (M.Sc) במתמטיקה פיננסית ובעלת תואר B.A מאוניברסיטת בר אילן בכלכלה. תחומי התמחותה של הגב' טורוטין וקסלר כוללים: תמחור אופציות באמצעות עצים בינומיים, מתמטיקה אקטוארית, תמחור סיכונים ביטוחיים, שיטות נומריות לתמחור אופציות לא-סטנדרטיות, תכנות מדעי ב- Python, בניית מודלים פיננסיים, חישובי הסתברות, מידול תהליכים פיננסיים סטוכסטיים וניהול סיכונים פיננסיים.

גב' טורוטין וקסלר בעלת ניסיון רב בבנקאות וניהול סיכונים (בדגש על ניהול סיכוני אשראי וניהול סיכוני שוק). גב' טורוטין וקסלר החלה את דרכה בבנק לאומי ולאחר שהשלימה בהצלחה קורס קציני אשראי וקורס מטבע חוץ וסחר בין לאומי בבנק היא הגיעה לתפקיד קצינת אשראים בכירה בבנק, תפקיד בו היא משמשת כיום.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה כלכלה פיננסים שווי