אחד הלקחים מהמשבר העולמי הפיננסי שפרץ בשנת 2008 הוא כי תחומי ניהול הסיכונים והערכת השווי של מכשירים פיננסיים לא כוסה בצורה מספקת על ידי מבקרים. כיוון שמדובר בתחום שלא תמיד מוכר לאנשי הביקורת, אנו מציעים את שירותינו בליווי אנשי הביקורת ובייעוץ בסוגיות שונות שהם נתקלים בהן. לדעתנו שילוב בין אנשי הביקורת לאקטוארים פיננסיים המומחים הן בהערכת שווי מכשירים פיננסיים והן בניהול סיכונים הופך את הביקורת למקצועית יותר ומאפשרת לבקר תחומים שלא כוסו בעבר

פורסם: 21/8/18 צילום: shutterstock

הצגת שווים של מכשירים פיננסיים במונחי שווי הוגן היא אחת הדרישות המרכזיות של התקינה הבינלאומית (IFRS). דרישה לחישוב שווי הוגן מופיעה, בין היתר, ב- IFRS 13 וב- IFRS 9.

לצד חישובי שווי הוגן של מכשירים פשוטים כגון איגרות חוב, פורוורדים ואופציות ונילה, אנו מבצעים הערכות שווי של מכשירים אקזוטיים ולא סטנדרטיים. הערכת שוומכשירים אלו כרוך בניית מודלים ייחודיים, המתבססים על טכניקות נומריות מתקדמות.

מר פולניצר פיתח מודל ממחושב להערכת שווי איגרות חוב להמרה – אחד המכשירים המורכבים להערכה.

במאמר זה נציג חישוב מורכב שביצענו לפני כשבוע עבור חברה פרטית שהנפיקה כתבי אופציה למשקיע אשר העמיד לטובתה הלוואה המירה, השקולה אפקטיבית מכל הבחינות המימונית המהותיות לאיגרת חוב להמרה.

- פירוט תנאי ניירות הערך ההמירים שהנפיקה החברה

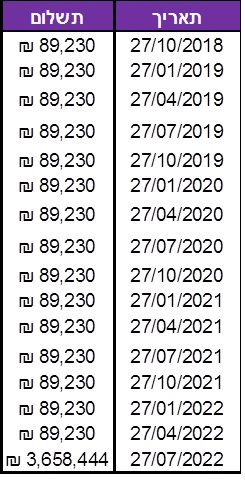

ביום ה- 27.7.2018 (להלן "מועד ההסכם" ו/או "מועד הערכת השווי") התקשרה חברת XXX (להלן "XXX" ו/או "החברה"), בהסכם השקעה (להלן "ההסכם") במסגרתו העמידה חברת YYY (להלן "YYY"), לטובתXXX הלוואה הניתנת להמרה (להלן "ההלוואה ההמירה"), בסך כולל של 973,333 דולר ארה"ב (להלן "דולר"). קרן ההלוואה תפרע בתשלום בודד ביום 27 ביולי 2022 (להלן "מועד הפירעון"). קרן ההלוואה נושאת ריבית שנתית בשיעור של 10% המשולמת רבעונית. עוד במסגרת ההסכם הנפיקה החברה ל- YYY כתבי אופציה (להלן "כתבי האופציה") בסך כולל של 4,187,189. כתבי האופציה ניתנים למימוש בכל יום ממועד ההסכם ועד ליום 27 ביולי 2023 (להלן "מועד הפקיעה") תמורת 0.358 דולר למניה.

- ההלוואה ההמירה

- כמות ני"ע שיתקבלו בעת המרה מלאה של ההלוואה: 3,372,002. כמות זו כוללת 2,718,808 בגין קרן ההלוואה ו- 653,193 בגין הריבית הנצברת.

- סוג המניות שינבעו ממימוש/מהמרת ני"ע: מניה רגילה.

- סך הקרן של ההלוואה ההמירה שהועמדה על ידי YYY לטובת XXX הינה: 973,333 דולר. כלומר, יחס המימוש הקבוע למניה הינו 0.358 דולר. מחיר זה נקבע בהתאם למנגנון ההתאמה המפורט בחוזה הנפקת הנכסים בין הצדדים. מחיר מימוש זה יתואם במקרה של חלוקת דיבידנדים והטבות.

- YYY תקבל קופון שנתי של 10% (צמוד דולר) ארבע פעמים בשנה.

- התקופה בה ניתן להמיר את ההלוואה למניות: 4 שנים החל מיום 27.07.2018 ועד יום 07.2022.

- להלן לוח הסילוקין של ההלוואה:

- כתבי האופציה (Warrants)

- כמות ני"ע שהוקצו 4,187,189. כל כתב אופציה כתוב על מניה אחת.

- סוג המניות שינבעו ממימוש/מהמרת ני"ע: מניה רגילה.

- סך תוספת המימוש שתתקבל ממימוש/ המרה מלאה של ני"ע למניות: 1,499,014 דולר. כלומר, יחס המימוש הקבוע למניה הינו 0.358 דולר. מחיר זה נקבע בהתאם למנגנון ההתאמה המפורט בחוזה הנפקת הנכסים בין הצדדים. מחיר מימוש זה יתואם במקרה של חלוקת דיבידנדים והטבות.

- התקופה בה ניתן להמיר את כתבי האופציה למניות: 5 שנים החל מיום 27.07.2018 ועד יום 07.2023.

מתודולוגיה

- כללי

קיימות שיטות רבות להערכת שווי נגזרים אשר כולן מתבססות על המתודולוגיה של מרטון (Merton 1973) המניחות רציפות או קירוב לרציפות. מודלים "סגורים" המשתמשים במתודולוגיה של מרטון להערכת שווי נגזרים הינם למשל Black & Scholes והמודל הבינומי של Cox, Ross & Rubinstein שפותח למודל לאטיס המקובל בקרב אנשי חשבונאות בארה"ב. מודלים "פתוחים" המשתמשים במתודולוגיה של מרטון להערכת שווי נגזרים הינם השיטות הנומריות מהסוג המכונה Finite Difference Method, מודלים בינומיים (לאטיס) ושיטת מונטה-קרלו.

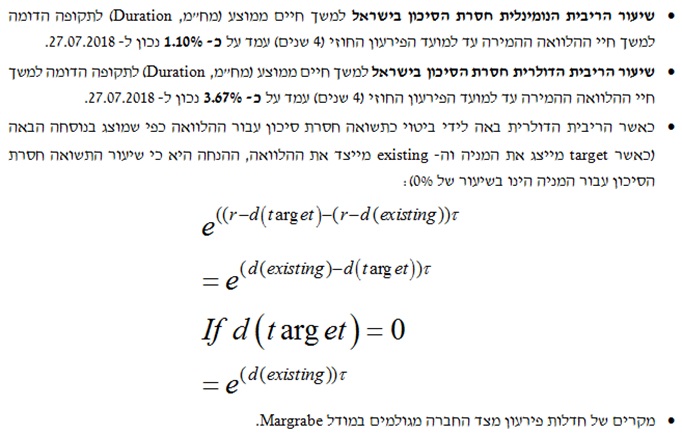

ניתן ליישם את מתודולוגיית מרטון בתנאי רציפות להערכת שווי חוב בכלל, ולהערכת שווי הלוואה המירה בפרט. הגישה הקלאסית להערכת חוב מהוונת תזרימי מזומנים צפויים על פי לוח סילוקין מוגדר ושיעור היוון מסוים (ריבית שוק). קיים קושי בהצדקת שיעור היוון כלשהו מה גם ששוויו של החוב רגיש במיוחד לשיעור היוון זה. מרטון, במתודולוגיה שקנתה לה הגמוניה בתורת המימון ותחת הנחת RNVA (גישה המניחה כי תוחלת התשואה הצפויה מכל הנכסים הסחירים הינה שיעור הריבית חסרת הסיכון) מאפשר היוון דומה (לזה של הגישה הקלאסית) של תזרימי המזומנים הצפויים ללא צורך בשימוש בשיעור היוון. תחת מתודולוגיית מרטון יש צורך באמידת סטיית התקן של שיעורי התשואה שאותה ניתן לבצע במדויק על סמך נתוני השוק (בניגוד לאמידת שיעורי ההיוון). בגישה אינטואיטיבית, ההצדה לגישתו של מרטון להערכת שווי חוב רואה בהון העצמי של חברה מעין "אופציה" לשלם את החוב (קרן וריבית) במועדו או להעביר את המניות לבעל החוב (חדלות פירעון). כלומר, באותה מידה ששיעור ההיוון בגישה הקלאסית לוקח בחשבון את האפשרות לחדלות פירעון, הרי שהמודל של מרטון מפנים את ההסתברות לחדלות פירעון באופן מדויק יותר.

בעת הערכת שווי הלוואה המירה ישנן מספר שיטות המתאימות למקרים שונים, נביא להלן תיאור של השיטות השונות:

- מקרה א' – הרכיב התחייבותי (הלוואה סטרייט) הינו חסר סיכון.

- מקרה ב' – הרכיב התחייבותי (הלוואה סטרייט) איננו חסר סיכון. במקרה זה הגישות המוזכרות לעיל אינן מדייקות ועל כן יש להשתמש בגישת Margrabe (בעברית: מרגרייב) שתתואר להלן. מקרה זה הוא המתאים לנשוא מאמר זה. עבור מי שאינו מכיר, נאמר רק כי המלומד וויליאם מרגרייב (William Margrabe) מכונה בעולם בכינוי ד"ר סיכונים.

במקרה של ההלוואה ההמירה שהועמדה לטובת XXX, כיוון שההלוואה ההמירה איננה חסרת סיכון וצמודת דולר, הרי שבהלוואה זו, נכון יותר להתייחס למקרה בו ישנם שני מקורות סיכון (שני נכסי בסיס)- סיכון שער החליפין המשותף לסיכון ההלוואה וסיכון המניה.

המשמעות היא שסיכון ההלוואה והצמדת מחיר המימוש לדולר משנה את האופציה לאופציה על שוויים של שני נכסי בסיס – הגבוה מבין שניהם (מחיר המימוש הדולרי לעומת נכס הבסיס), הרי שאין מקום לשימוש בנוסחאות המקובלות, כגון: Black & Scholes או השיטה הבינומית. אלו האחרונות מדברות על מקור סיכון יחידי (למשל ערכה של מניה) ופרמטר קבוע כרף (מחיר המימוש).

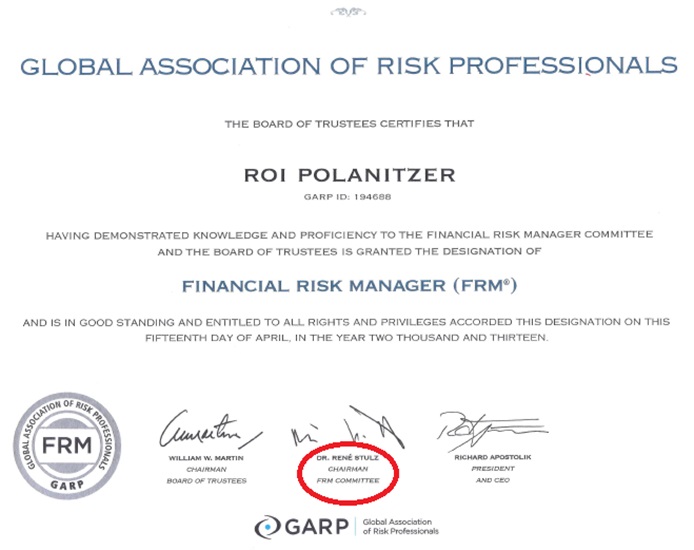

הגישה להערכת שווי של אופציה על שני מקורות סיכון פותחה על ידי המלומד רנה סטאלס (René Stulz) המכהן בין היתר כיו"ר וועדת ה- FRM (Financial Risk Manager) של האיגוד העולמי למומחי סיכונים (GARP- Global Association of Risk Professionals). גילוי נאות, ד"ר רנה סטאלס חתום על התואר של מר פולניצר כ- Financial Risk Manager מטעם האירגון הבינ"ל GARP (שמו של המלומד מוקף בעיגול אדום).

הגישה להערכת שווי של אופציה על שני מקורות סיכון של המלומד סטאלס מתוארת במאמר שבקישור שלהלן:

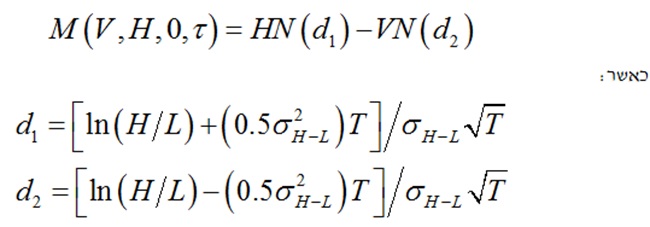

נציין שגם גישתו של סטאלס מבוססת על המתודולוגיה של Merton. אנו נשתמש בגרסה של (1978) Margrabe שהיא מקרה פרטי בגישתו של (1982) STULZ.

לפיתוח של Margrabe שימושים רבים: בשנות השמונים והתשעים כאשר שיעור האינפלציה בישראל היה ניכר יותר, היו פיקדונות או הלוואות במסלול "ברירה" – מט"ח לעומת אינפלציה. בשנות ה- 2000 החלו לפתח סטרקצ'רים (Structures) הבנויים על ההימור בין שני נכסי בסיס – מחיר מניה ושער החליפין. בנדל"ן כאשר קרקע מסוימת הנה בעלת שני שימושים אפשריים (מגורים או מסחר למשל) ניתן להשתמש בגישה זו להערכת שווי הקרקע (אופציה ריאלית).

ספרי הלימוד והמדריכים השונים לאנשי שטח אינם עושים חסד עם מפתחי השיטה (מרגרייב וסטאלס) שכן אין קוראים לה בשם המחברים. השם המקובל בשוק הנו "אופציית ברירה" או "אופציה להחלפת נכסים".

בהתאם, נוסחת (1982)STULZ לאופציה על המקסימום של שני נכסים הינה:

נציין כי כאשר מחיר ההמרה הנו אפס נוסחת (1982)STULZ מתכנסת הנוסחה לפיתוח של (1978) Margrabe. (אין חשיבות להגדרת "גבוה או נמוך" שכן שווי האופציה מעל ל- Intrinsic value הינו סימטרי).

להלן הנוסחה של (1978) Margrabe:

- התלות בין שווי רכיב האופציה ושווי ההון העצמי של החברה

שווי כתבי האופציה והאופציות המשובצות בהלוואה נגזר, בין היתר, משווי הנכס עליו נכתבה האופציה, כמו כן, שווי הנכס עליו נכתבה האופציה מושפע משווי האופציה. לפיכך, בעת הערכת אופציה על מניה של חברה (פרטית או ציבורית), עולה השאלה, האם שווי המניה מגלם את שווי האופציה או לאו.

- משמעותה של ההנחה כי נכס הבסיס מגלם את שווי האופציות – שווי נכס הבסיס משקף את כל המכשירים המרכיבים את ההון של החברה. כלומר שווי המניה הינו לאחר ניכוי חלקם של כל הנגזרים ועלויות הנפקה למיניהן ומשקף את שווי ההון העצמי של בעלי המניות בלבד.

- משמעותה של ההנחה כי נכס הבסיס אינו מגלם את שווי האופציות – שווי נכס הבסיס אינו משקף את כל המכשירים המרכיבים את ההון של החברה. כלומר בכדי לחשב את ההון העצמי של בעלי המניות יש ל"נכות" משווי המניה את שוויים של הנגזרים ועל ידי כך יתקבל השווי האמיתי לבעלי המניות.

בדר"כ מקובל להניח כי בחברה ציבורית ערכי השוק מגלמים באופן מסוים את שווי האופציות. ההנחה החשבונאית היא כי ההון העצמי אינו מגלם את שווי האופציות ועל כן חשבונאית מחסירים את שווי האופציות בדוח רווח-והפסד ובכך מקטינים את ההון העצמי בשווי האופציות.

במאמר זה אנו דנים בחברה פרטית ונאמר לנו כי שווי המניה, אשר נמסר לנו כמצג הנהלה אשר לא נאמד ולא נבדק על ידינו ועל כן איננו מחווים כל דעת לגביו, אכן מגלם את שווי כתבי האופציה וההלוואה ההמירה, כיוון שהמידע בדבר חלוקת כתבי האופציה והעמדת ההלוואה ההמירה היה ידוע לכל הגורמים המעורבים.

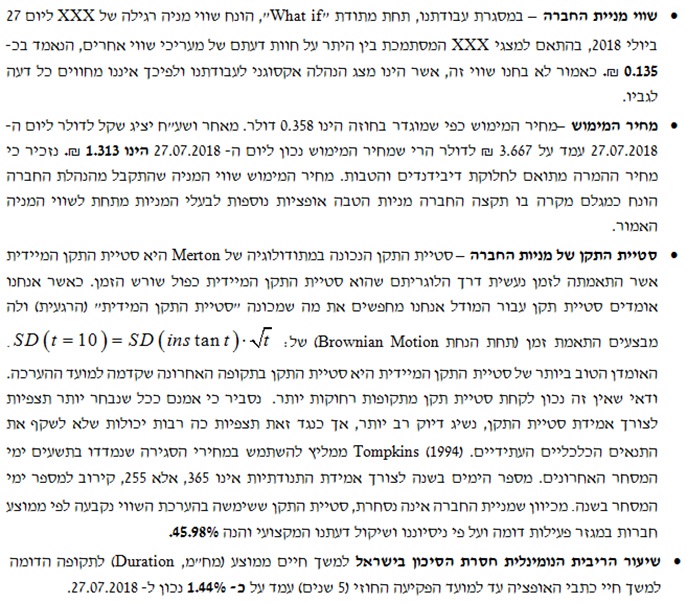

על פי סיכומינו עם XXX היא המציאה לנו את שווי נכס הבסיס (קרי, מחיר מניה רגילה של החברה) נכון ל- 27.7.2018, אשר לדעתה כבר מגלם בתוכו את השפעת ני"ע המירים למניות החברה לרבות, הלוואות המירות ו- WARRANTS וכד'.

עוד סוכם בינינו לבין XXX, אנו נקבל את שווי נכס הבסיס (קרי, מחיר מניה רגילה של החברה) נכון ל- 27.7.2018, כמצג הנהלה אקסוגני לעבודתנו. אנו לא נבחן ולא נבדוק את שווי נכס הבסיס האמור ולפיכך לא יהיה בידינו לחוות כל דעה לגביהם.

כאמור שווי נכס הבסיס מהווה מצג הנהלה אקסוגני לעבודתנו (בהתאם למצגי החברה המסתמכים, בין היתר, על חוות דעתם של הנהלת החבר ויועציה ועל בסיס מיטב ידיעתם וניסיונם) ואנחנו נסתמך עליהם לצורך ביצוע עבודתנו.

החברה הצהירה הבפנינו כיי אכן מדובר בשווי מניה בדילול מלא, לאמור- כזה שכבר מביא בחשבון את כל ההלוואות ההמירות של החברה, את ה- Warrants וכל נגזר אחר של החברה שניתן להמירו למניות החברה.

מטרת עבודתנו הינה לאמוד את שווי רכיבי ההמרה הגלומים בהלוואות המירות ובכתבי האופציה, תחת הנחת "What if", לאמור- עבודתנו נועדה להשיב על השאלה מהו שוויים של רכיבי ההמרה הגלומים בהלוואות ההמירות ובכתבי האופציה, בהינתן שווי נכס הבסיס כמצוין לעיל.

- סטיית התקן

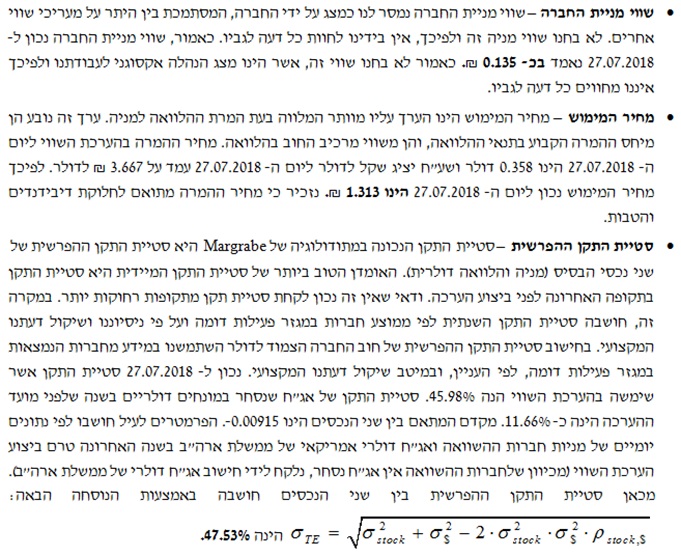

מאחר והערכת השווי נעשית על בסיס של שלושה מקורות סיכון (שיעורי תשואה של ההון עצמי, הלוואה סטרייט ושער חליפין) הרי שישנן מספר סטיות תקן שיש לאומדן:

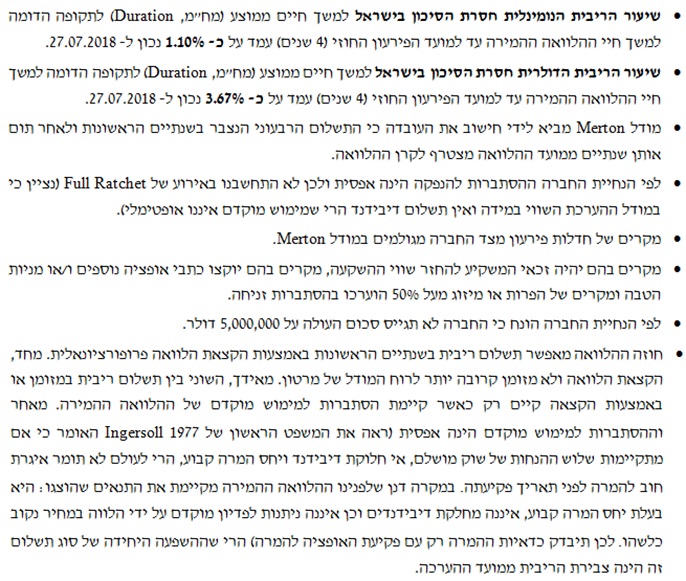

- סטיית התקן הנכסית (של שווי החברה הכולל) לצורך חישוב ערך החוב במודל (1974) Merton הנגזרת חד ערכית מסטיית התקן של ההון העצמי אותה יש לחשב על פי סטיית התקן היומית העולה מנתוני תקופה של שנת מסחר אחת מתאריך ההערכה, מגולמת לסטיית תקן שנתית.

- סטיית התקן ההפרשית לצורך מודל (1978) Margrabe ו- (1982)STULZ המחושבת בשני שלבים בקירוב:

- סטיית התקן ההפרשית של הסיכון ההתחייבותי (הלוואה סטרייט) עם סיכון שער חליפין.

- התוצאה מחושבת מצרפית עם סיכון הכרוך בהתנהגות שיעורי התשואה של ההון העצמי.

הערכת שווי רכיב ההלוואה סטרייט

- כללי

בבואנו להעריך את שווי הרכיב ההתחייבותי בהלוואה המירה, עלינו לקחת בחשבון את הסיכון המגולם בהלוואה סטרייט הנ"ל, שכן היא אינה חסרת סיכון וצמודת מט"ח. הערכת שווי רכיב ההלוואה סטרייט התבססה על הגישה של מרטון (1974) המתאימה למצב בו החוב איננו חסר סיכון.

- הנחות העבודה ששימשו אותנו בחישוב זה הינם

3. תוצאות:

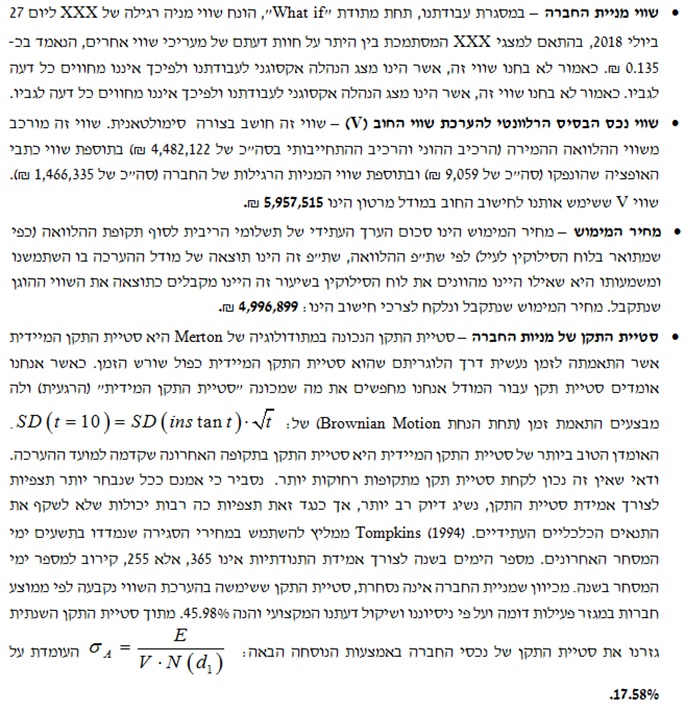

שווי הרכיב ההתחייבותי של ההלוואה ההמירה, על בסיס ההנחות והמתודולוגיה המתוארות לעיל הינו 4,480,526 ₪.

- הערכת שווי רכיב האופציה בהלוואה המירה

- כללי

בבואנו להעריך את שווי הרכיב ההוני בהלוואה המירה, עלינו לקחת בחשבון את הסיכון המגולם בהלוואה סטרייט הנ"ל, שכן היא אינה חסרת סיכון וצמודת מט"ח. הערכת שווי רכיב האופציה בהלוואה ההמירה התבססה על מודל (1978) Margrabe המתאימה למצב בו החוב איננו חסר סיכון.

- הנחות העבודה ששימשו אותנו בחישוב זה הינם

3. תוצאות

שווי הרכיב ההוני של ההלוואה ההמירה, על בסיס ההנחות והמתודולוגיה המתוארות לעיל הינו 1,596 ₪

- סיכום הערכת שווי ההלוואה ההמירה

הואיל ושווי ההלוואה סטרייט הינו 4,480,526 ₪ ושווי הרכיב ההוני הינו 1,596 ₪ הרי שסך שווי ההלוואה ההמירה הינו 4,482,122 ₪.

הערכת שווי כתבי האופציה

- כללי

הערכת שווי כתבי האופציה התבססה על מודל Black & Scholes. מקרה פרטי של עולמו של Merton בא לידי ביטוי בנוסחת Black & Scholes או בנוסחת Cox, Ross & Rubinstein המבוססת על תהליך בינומי המתכנס לתהליך רציף כמו בנוסחת Black & Scholes. לפיכך שתי נוסחאות אלו, המהוות מקרה פרטי בעולמו של Merton, זהות לחלוטין (בין היתר מאחר ושתיהן מתבססות על המתודולוגיה של Merton, דהיינו, שהתהליך הסטוכאסטי העומד מאחורי התנהגות המחיר הינו תנועת בראון גיאומטרית).

- הנחות העבודה ששימשו אותנו בחישוב זה הינם

- תוצאות

שווי כתבי האופציה, על בסיס ההנחות והמתודולוגיה המתוארות לעיל הינו 9,059 ₪.

- סיכום

לסיכום, הערכת שווי הנכסים המותנים שהנפיקה החברה, על בסיס ההנחות והמתודולוגיה המתוארות לעיל הינו 4,491,181 ₪, כאשר סך שווי ההלוואה ההמירה הינו 4,482,122 ₪ ושווי כתבי האופציה הינו 9,059 ₪.

על פי כללי התקינה החשבונאית הבינלאומית IFRS, יש לחשב שווי הוגן של מכשירים נגזרים הגלומים במכשירים פיננסיים אחרים.

דוגמה לכך היא אופציית המרה הגלומה באיגרות חוב להמרה. איגרת חוב להמרה הינה מוצר מורכב, המאופיין בתכונות רבות המקשות על הערכת שוויו. וכן בנוסף, הפרמטרים הדרושים להערכת השווי אינם חד משמעיים (לדוגמה מרווח סיכון אשראי באג"ח לא מדורגת).

אנו מבצעים הערכת שווי של נכסים מורכבים שונים לפי מספר מודלים המקובלים בתחום. בין היתר, אנו משתמשים במודל של Tsiveriotis ו- Fernandes (1998) להערכת שווי איגרות חוב להמרה. מודל זה ניתן ליישום על ידי שימוש בשיטה הנומרית (Method Finite Difference) או על ידי עצים בינומיים. מדובר במודל הנפוץ ביותר בעולם ועל פי מחקרים הוא מספק את התוצאות הקרובות ביותר למחירי השוק.

באופן כלכלי, נוסחת Black & Scholes ונוסחת Cox, Ross & Rubinstein אינן מסוגלות להעריך אופציות המשובצות בהלוואות המירות/איגרות חוב להמרה הכוללות סעיפים חוזיים כדוגמת מחיר המרה משתנה והתניות נוספות (בניגוד לאופציות הפשוטות plain vanilla, אותן פותרות הנוסחאות הללו), התניות אלו מכונות "תנאי קצה".

במקרה זה, בשל מחיר ההמרה המשתנה הקבוע בתנאי האופציה, חושב שווי המרכיב ההוני באמצעות השיטה הנומרית.

השיטה הנומרית מתבססת על המתודולוגיה של Merton, דהיינו, התהליך הסטוכאסטי העומד מאחורי התנהגות המחיר (תנועת בראון גיאומטרית). השיטה מסוגלת להעריך אופציות מכל סוג שהוא כולל את כל ההתניות שהוזכרו למעלה. בספרות מוזכרת השיטה הנומרית כמסוגלת להעריך אופציה אמריקאית (עם זכות המרה מוקדמת).

יש לציין כי כאשר מעריכים שווי של אופציית Plain Vanilla (המקרה של Black & Scholes) באמצעות השיטה הנומרית מקבלים תוצאה זהה לזו שמתקבלת במודל Black & Scholes.

השיטה הנומרית מבוססת על מספר עקרונות:

- משוואת הערכה (שלה אין פתרון מפורש כמו במקרה של Black & Scholes) מומרת למשוואת הפרשים.

- בניית מטריצה המשקפת שני ממדים: זמן ומחיר.

- בניית "תנאי הקצה" (הסעיפים המייחדים כל חוזה אופציות).

- חישוב לאחור של ערכה של האופציה להיום.

השימוש במספר מודלים בתהליך החישוב מאפשר ניתוח השוואתי של התוצאות לפני הגשת חוות דעת ללקוח, זאת על מנת להקטין סיכון מודל. חוות הדעת שלנו כוללת, בין היתר:

- רקע תיאורטי

- תיאור המודלים לתמחור

- תיאור הפרמטרים שבהם נעשה שימוש

- ניתוחי רגישות לתוצאות בהתאם לרמות שונות של פרמטרים, אשר לגביהם לא קיימת ודאות מלאה (לדוגמה: מרווח סיכון אשראי, סטיית תקן של המניה ועוד).

*למען גילוי נאות הכותבים הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כמעריכי שווי ואקטוארים מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

בעלים של דויד מור ייעוץ פיננסי – מר דויד מור, IRA ,ORA ,CRA ,MRA ,QFV

פרטי השכלה:

בעלים של פירמת הייעוץ דויד מור ייעוץ פיננסי. מוסמך כאקטואר סיכוני השקעות (IRA- Investment Risk Actuary) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומשמש כאחראי תחום אקטואריית סיכוני השקעות בלשכה. מוסמך כמעריך שווי מימון כמותי (QFV- Quantitative Finance Valuator), כאקטואר סיכוני שוק (MRA- Market Risk Actuary), כאקטואר סיכוני אשראי (CRA- Credit Risk Actuary) וכאקטואר סיכונים תפעוליים (ORA- Operational Risk Actuary) כולם מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). בעל רישיון מנהל תיקים בישראל (בהתלייה מרצון) מטעם הרשות לניירות ערך. בעל תואר שני במנהל עסקים עם התמחות במימון והנדסה פיננסית מהאוניברסיטה העברית בירושלים ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון.

פרטי ניסיון מקצועי:

בעשור האחרון, מר מור חיווה את דעתו המקצועית בנושאים הבאים: הערכות שווי של אופציות ומכשירים פיננסיים מורכבים, היוון התחייבויות מעביד לפי תקן 19 IAS, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, תוכניות עסקיות, תכנון תוכניות חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה