הטכניקה המדעית "סימולציית מונטה קרלו" מצויה בשימוש נרחב בעולם הפיננסים וההשקעות, בהנדסה, ביולוגיה חישובית, כימיה וסטטיסטיקה יישומית ומהווה כלי עזר חשוב בתהליך קבלת החלטות

פורסם: 16.3.21 צילום: shutterstock

- הקדמה

סימולציית "מונטה קרלו" הינה טכניקה מתמטית, המסייעת בקבלת החלטה בתנאי אי וודאות המשלבת שימוש במספרים מקריים, בהתפלגויות אפשריות של ערכים ובהסתברויות שונות, ועל ידי כך מסייעת בפתרון בעיות הקשורות לאקטואריה (ניתוח סיכונים ויצירת תחזיות לעתיד).

סימולציית "מונטה קרלו" מבוססת על בניית מודל נתונים המתאר את הבעיה האקטוארית הניצבת בפני מקבלי ההחלטות. המודל מכיל בדרך כלל משתני כניסה, חישובים ועיבודים שונים הנעשים על משתני הכניסה ותוצאות או תחזיות המשמשות כתוצאות של המודל. היות ואנו פועלים בסביבה שבה חלק ממשתני הכניסה אינם ידועים, וקיימת חוסר ודאות לגביהם, הרי שעלינו להגדיר העבור אותם משתנים טווחים אפשריים והתפלגויות חזויות לערכים המספריים.

הערך המוסף העיקרי של סימולציית "מונטה קרלו" הוא שהיא מציגה עבור משתני התחזית של המודל לא רק את ערכי התוצאה החזויים כמו בניתוחי רגישות וכלים מתמטיים וסטטיסטיים אחרים, אלא גם מהי ההסתברות לכך שאותם ערכים חזויים יתקבלו/יתממשו. ובכך למעשה הסימולציה מצמצמת באופן ניכר את חוסר הודאות של מקבל ההחלטה.

לפיכך, הטכניקה המדעית, סימולציית "מונטה קרלו", מצויה בשימוש נרחב בעולם הפיננסים וההשקעות, בהנדסה, ביולוגיה חישובית, כימיה וסטטיסטיקה יישומית ומהווה כלי עזר חשוב בתהליך קבלת החלטות..

- יישום סימולציית מונטה קרלו בתוכנת Excel

סימולציית "מונטה קרלו" מבוססת על יצירת מסלולים רבים על מנת לקבוע את התוחלת של משתנה מקרי, כאשר בבסיס הטכניקה עומד הקשר הבא:

נאמר מראש, קיימות מספר חבילות תוכנה מסחריות המריצות סימולציית "מונטה קרלו", עם זאת ניתן להשתמש בגיליון האלקטרוני של תוכנת Excel על מנת להריץ סימולציית "מונטה קרלו". במקרה זה יצירת המסלולים הרבים מיושמת באמצעות הרצת נוסחה בסיסית מספר רב של פעמים שקירוב למספר זה הוא מספר האיטרציות הנדרש על ידי המודל.

מר מרק דמין מעריך שווי מימון כמותי מפירמת הייעוץ "פאהן קנה יועצים", מעיר לנו כי בתוכנת Excel עצמה קיים מחולל מספרים מקריים (Random Number Generation) במסגרת ה-Data Analysis Tools . מר אשד טוען שיש לגשת לכרטיסיית "נתונים" (Data), ללחוץ על כפתור "ניתוח נתונים" (Data Analysis) ולבחור שם ב- Random Number Generation. כלי הניתוחRandom Number Generation , על פי מר אשד, ממלא טווח במספרים מקריים בלתי תלויים הנלקחים מתוך התפלגות אחת מיני רבות. למעשה, ניתן לאפיין את הפרטים באוכלוסיה באמצעות התפלגות הסתברות. כך למשל, ניתן להשתמש בהתפלגות נורמלית לאפיון אוכלוסיית הגבהים של פרטים או לחילופין להשתמש בהתפלגות ברנולי של שתי תוצאות אפשריות לאפיון אוכלוסיית התוצאות האפשרויות של הטלת מטבע.

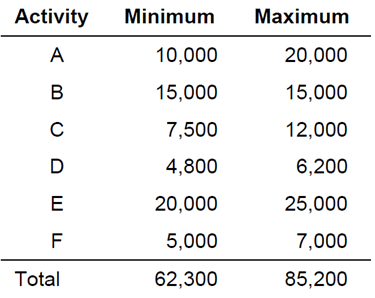

הבה ונניח שלפרויקט מסוים ישנן 6 פעילויות שונות. עוד נניח כי לכל פעילות ישנה עלות בטווח ספציפי. במקרים מסוימים הערך הוא קבוע (ראו למשל את פעילות B למטה), אולם באופן כללי ניתן להניח כל ערך בתוך קטע מסוים. לכל אחד מהמשתנים הללו יכולה להיות התפלגות יחודית, אך כפי שנראה בעוד רגע, אנו יכולים להניח בבטחה את קיומה של התפלגות אחידה מבלי להתפשר על התוצאה.

אחת ההנחות החשובות שאנו מניחים היא שכל אחד מהמשתנים הללו הינו בלתי תלוי במשתנים האחרים. פירוש הדבר הוא שעלותה של כל פעילות שהיא איננה מושפעת מעלותה של פעילות אחרת.

התוכנית הכללית של סימולציית "מונטה קרלו: הינה כדלקמן:

- יצירת ערכים מקריים עבור כל אחת מהעלויות של 6 הפעילויות השונות.

- הוספה לכל אחת מהעלויות של 6 הפעילויות השונות סדרה של משתנים מקריים על מנת להגיע לעלות הפרויקט הכוללת.

- קביעת עלות הפרויקט הצפויה כממוצע הערכים הללו.

ישנם מספר פרמטרים שניתן לחשב על מנת להעריך את טיב הפיתרון. נדון בכמה מהפרמטרים הללו מאוחר יותר.

העלות הכוללת של הפרויקט היא משתנה מקרי עם ערך בין המינימום והמקסימום. משתנה זה יתפלג נורמלית הואיל והוא סכום של מספר משתנים מקריים, כפועל יוצא ממשפט הגבול המרכזי. זוהי גם הסיבה מדוע ההתפלגות הפרטנית של כל אחד מהמשתנים איננה חשובה.

פרופ' רמי יוסף, אקטואר וסטטיסטיקאי בעל שם בינלאומי, מזכיר לנו שעל פי משפט הגבול המרכזי אם מחברים ביחד כמה משתנים מקריים שבלתי תלויים זה בזה ולא משנה איך כל אחד מהם מתפלג (בינומית, פואסונית, גיאומטרית, היפרגאומטרית או נורמלית) – הרי שהסכום שלהם מתפלג נורמלית. משפט הגבול המרכזי, על פי פרופ' יוסף, גורס שסכימה של הרבה מאוד משתנים מקריים שהם בלתי תלויים זה בזה תביא בסופו של דבר לקבלת התפלגות נורמלית, כאשר לא משנה מהי ההתפלגות של כל אחד מהמשתנים המקריים. הדבר היחיד שחשוב, על פי פרופ' יוסף, הוא שמדובר במשתנים מקריים ושיש לנו הרבה מאוד משתנים שכאלה.

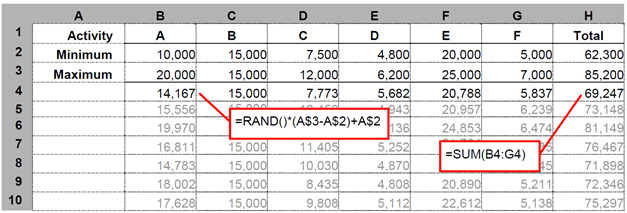

השלב הראשון, הוא יצירת ערכים מקריים עבור כל אחת מהעלויות של 6 הפעילויות השונות. תחת הנחת התפלגות אחידה בדידה, אנו יכולים להשתמש בפונקציית RAND() על מנת לייצר מספרים מקריים בקטע (0,1) והכפלתם בטווח (ההפרש שבין הערך המקסימלי והערך המינימלי. של כל אחת מהפעילויות.

העלות המקרית עבור פעילות A תראה כדלקמן:

נוסחה זו מייצרת ערך מקרי בין 10,000 (העלות המינימלית) ל- 20,000 (העלות המקסימלית). למעשה אנו מגרילים מספרים מקריים בין 10,000 ל- 20,000, בהסתברות שווה.

אם אנו מייצרים נוסחה אחת שכזו עבור כל אחת מ- 6 הפעילויות השונות, הרי שהעלות הכוללת של הפרויקט תהיה הסכום של כל הפונקציות הללו. ניתן לשכפל את שורת הנוסחאות עבור כל אחת מהאיטרציות של המודל.

הטבלה הבאה היא דוגמא של המודל המציגה את 7 האיטרציות הראשונות (משורה 4 ועד שורה 10). שורה 4 היא המודל הבסיסח, והיא משוכפלת כל פעם מחדש בשורה חדשה.

- קביעת מספר האיטרציות

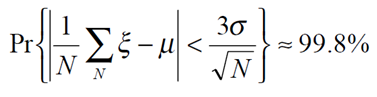

סימולציית "מונטה קרלו" מספקת אומד לתוחלת של משתנה מקרי מסוים ובנוסף מנבאת את טעות האמידה הפרופורציונאלית למספר האיטרציות.

הטעות הכוללת נתונה על ידי הזהות הבאה:

כאשר σ היא סטיית התקן של המשתנה המקרי, ו- N הוא מספר האיטרציות. אנו יכולים לאמוד את הגבול העליון של σ באמצעות חישוב סטיית התקן בין הערך המקסימלי, הערך המינימלי והערך הממוצע של המשתנה המקרי:

נציין שעשינו שימוש בפונקציית STDEVP(), אשר מחשבת את סטיית התקן של האוכלוסיה כולה, במקרה דנן שלפנינו רק 2 ערכים.

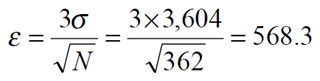

הבה ונקבע את מספר האיטרציות הדרוש עבור טעות של פחות מ- 2%. אמידה גסה של משתנה מקרי כלשהו תהיה חישוב הממוצע של הערך המקסימלי שלו והערך המינימלי שלו. טעות אבסולוטית של 2% היא הממוצע האמור מחולק ב- 50 (נזכיר ש- 1 חלקי 50 זה בדיוק 2%).

לפיכך מספר האיטרציות הנדרש על ידי המודל, לקבלת תוצאה עם טעות של פחות מ- 2%, נקבע כדלקמן:

המודל מורץ על ידי שכפול שורה 4 כ- 362 פעמים. התוחלת של המשתנה המקרי היא הממוצע של עמודת ה- Total. לפיכך תוחלת עלות הפרויקט הכוללת שווה ל-:

ד"ר אלכס סגל, ד"ר למתמטיקה ומומחה אקטואריה בכיר במחלקת אקטואריית ביטוח כללי של חברת הביטוח מנורה מבטחים, מעיר לנו כי בהינתן שהמשתנה המקרי שלנו (עלות הפרויקט הכוללת במקרה דנן שלפנינו) אכן מפולג נורמלית, הרי שהחציון שלו צריך להיות קרוב מאוד לתוחלת שלו. לפיכך נחשב את חציון עלות הפרויקט הכוללת כדלקמן:

ניתן לראות שההפרש בין החציון להתוחלת הוא בסך הכל 0.2%.

סטיית התקן תחשוב על האוכלוסיה כולה:

כעת אנו יכולים לבדוק את השגיאה האמיתית של האומד שמצאנו:

זוהי גיאה של בסך הכל 0.8%.

מידע שימושי אחר הוא הגבנוניות (Kurtosis) והא-סימטריה (Skewness) של ההתפלגות.

הגבנוניות היא המדד היחסי לצורת ההתפלגות הנבחנת בהשוואה לצורה של התפלגות נורמלית. להתפלגות נורמלית יש גבנוניות של 3.0 ולכן גבנוניות עודפת של 0 (מעל ל- 3.0).

מר מרק דמין, מעיר לנו כי פונקציית KURT() בתוכנת Excel אומדת את הגבנוניות העודפת ולא את הגבנוניות עצמה.

ככל שההתפלגות מחודדת יותר מהתפלגות נורמלית ו"נמתחת" או "נמשכת" כלפי מעלה כך הגבנוניות של אותה התפלגות תהיה גבוהה יותר מ- 3.0 (והגבנוניות העודפת שלה תהיה גבוהה יותר מ- 0). על פי ד"ר סגל, להתפלגות בעלת גבנוניות שגבוהה יותר מ- 3.0 יש זנבות שמנים/עבים יותר מאלו של ההתפלגות הנורמלית ולכן התפלגות שכזו מכונה בספרות המקצועית לפטוקורטיק (Leptokurtic).

מאידך, ככל שההתפלגות שטוחה יותר מהתפלגות נורמלית ו"נלחצת" או "נדחפת" כלפי מטה כך הגבנוניות של אותה התפלגות תהיה נמוכה יותר מ- 3.0 (והגבנוניות העודפת שלה תהיה נמוכה יותר מ- 0). על פי ד"ר סגל, להתפלגות בעלת גבנוניות שנמוכה יותר מ- 3.0 יש זנבות רזים/דקים יותר מאלו של ההתפלגות הנורמלית ולכן התפלגות שכזו מכונה בספרות המקצועית פלאטיקורטיק (Platykurtic).

פרופ' רמי יוסף, מעיר רק שלהתפלגות בעלת זנבות בעובי ובצורה של הזנבות של התפלגות נורמלית קוראים התפלגות מזוקורטיק (Mesokurtic).

ניגש לחשב את הגבנוניות העודפת של ההתפלגות שלנו.

תוצאה זו מצביעה על כך שההתפלגות שלנו שטוחה יותר יחסית להתפלגות נורמלית, היות והגבנוניות העודפת שלה נמוכה יותר מ- 0.

להתפלגות נורמלית יש א-סימטריה של 0.

רו"ח בן-ציון (בנצי) ישראל, מעריך שווי מכשירים פיננסיים מורכבים ומומחה בינלאומי מוסמך לניהול סיכונים פיננסיים, מעיר לנו שבעוד שהגבנוניות היא המדד לעילרוד ההתפלגות (נטיית מרכז ההתפלגות כלפי מעלה או מטה יחסית להתפלגות נורמלית) הרי שהא-סימטריה היא המדד לצידוד ההתפלגות (נטיית מרכז ההתפלגות ימינה או שמאלה יחסית להתפלגות נורמלית).

ככל שההתפלגות היא א-סימטרית יותר לצד ימין או נוטה יותר ימינה מאשר התפלגות נורמלית (שהיא סימטרית), כך הא-סימטריה של אותה התפלגות תהיה גבוהה יותר מ- 0. על פי רו"ח ישראל, התפלגות בעלת א-סימטריה שגבוהה יותר מ- 0 מכונה בספרות המקצועית התפלגות א-סימטרית חיובית.

מאידך, ככל שההתפלגות היא א-סימטרית יותר לצד שמאלה או נוטה יותר שמאלה מאשר התפלגות נורמלית (שהיא סימטרית), כך הא-סימטריה של אותה התפלגות תהיה נמוכה יותר מ- 0. על פי רו"ח ישראל, התפלגות בעלת א-סימטריה שנמוכה יותר מ- 0 מכונה בספרות המקצועית התפלגות א-סימטרית שלילית.

ניגש לחשב את הא-סימטריה של ההתפלגות שלנו.

תוצאה זו מצביעה על כך שההתפלגות שלנו נוטה לצד ימין , היות והא-סימטריה שלה נמוכה יותר מ- 0.

ניתן לשרטט את התוצאות הללו על מנת לייצר את הגרף הבא:

- סיכום

סימולציית "מונטה קרלו" הינה טכניקה אלגוריתמית לפתרון בעיות חישוביות באמצעות הרצת פרמטרים סטוכסטיים, במספר רב של מצבי עולם וביצוע חישובים על התרחישים השונים אשר התקבלו. שימוש בטכניקה זו נהוג במקרים בהם אין אפשרות דטרמיניסטית למדל את מושא המחקר.

סוג הסימולציה הנפוץ ביותר כיום בשימוש עבור תחזיות עסקיות מורכבות הינו סימולציית "מונטה קרלו". סימולציית "מונטה קרלו" בנויה על דגימה אקראית של גורמי סיכון מהתפלגות מתאימה. על סמך הדגימה נוצרים מסלולים דמיוניים של שינויים בגורמי סיכון לאורך זמן.

שיטת מונטה קרלו היא שיטה לפתרון בעיות חישוביות באמצעות מספרים אקראיים. למרות המקריות שבמספרים האקראיים, השיטה מאפשרת להגיע לרמת דיוק נדרשת על ידי שימוש בחוק המספרים הגדולים.

במאמר זה, בנינו 544 סימולציות שונות לעלות של כל אחת מ- 6 הפעילויות השונות (כל עמודה כללה 544 סימולציות עבור פעילות מסויימת). לאחר מכן סכמנו כל שורה (כלומר בכל שורה לקחנו סימולציה אחת עבור כל אחד מ- 6 הפעילויות השונות) במטרה לקבל אומד לעלות הפרוייקט הכוללת. ממוצע העלויות הכוללות קירוב לעלות הפרוייקט הצפויה.

רמת הדיוק של השיטה נמדדת על ידי פרמטר שנקרא Standard error of sample mean אשר מהווה אינדיקציה לאיכות התוצאה.

מר רועי פולניצר מפתח ומיישם מודלים מתקדמים הדורשים הבנה עמוקה בתהליכים סטוכסטיים, ידע בשיטות נומריות ושליטה ברמה גבוהה בשפת Python. למר פולניצר ניסיון רב בפיתוח, יישום ותיקוף מודלים כמותיים בארץ ובחו"ל.

מר רועי פולניצר מוסמך כמעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) וכמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ומשמש כיו"ר הלשכה. מוסמך כמפתח פייתון מוסמך (CPD), מנתח נתונים בפייתון (PDA), מומחה ללמידת מכונה (MLS), מוסמך בלמידה עמוקה (ADL) וכמדען נתונים מקצועי (PDS) מטעם האיגוד הישראלי למדעני נתונים מקצוענים (PDSIA), ומשמש כמנכ"ל האיגוד. מוסמך כמנהל סיכונים על-ידי האיגוד הישראלי למנהלי סיכונים (IARM), מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP), בעל תואר שני (בהצטיינות) בניהול סיכונים פיננסיים והנדסה פיננסית מאוניברסיטת בן-גוריון בנגב ותואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון כמותי והערכת שווי אופציות.

מר פולניצר למד גם בתוכנית ללימודי תעודה באקטואריה בחוג לסטטיסטיקה באוניברסיטת חיפה ובתוכנית לניהול סיכונים פיננסיים במתכונת FRM® באוניברסיטת אריאל בשומרון.

מר פולניצר הינו אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.), חבר מלא (Fellow) באיגוד הישראלי למדעני נתונים מקצוענים, חבר מן המניין (Member in Good Standing) באיגוד הישראלי למנהלי סיכונים, חבר מן המניין (Individual Member) באיגוד העולמי למומחי סיכונים וחבר מן המניין (Sustaining Member) באיגוד הבינלאומי למנהלי סיכונים מקצוענים (PRMIA),

בעשור האחרון, מר פולניצר ייעץ לחברות ציבוריות ופרטיות בארץ, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בתחומים של הנדסה פיננסית, יישום מודל מונטה-קרלו, תהליכים סטוכסטיים ופתרון בעיות כמותיות באמצעות שיטות נומריות מתקדמות בשפות Python, Pyspark, R, VBA ו- SAS.

בימים אלה שוקד מר פולניצר על פיתוח מודל ממחושב לתמחור איגרות חוב להמרה – אחד המכשירים המורכבים לתמחור.

גב' נאור מוסמכת כמעריכת שווי מימון תאגידי (CFV), אקטוארית סיכוני חיים (LRA) ואקטוארית סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמשת כאחראית תחום איזון משאבים וביקורת חקירתית בלשכה. בעלת רישיון רואה חשבון בישראל מטעם מועצת רואי החשבון בישראל, בוגרת התכנית ללימודי אקטואריה וניהול סיכונים בפקולטה לניהול באוניברסיטת בן גוריון בנגב, בוגרת התכנית ללימודי אנליסטים והערכת שווי באוניברסיטת בר אילן, בוגרת השתלמויות מקצועיות באקטואריה ("תחשיבים אקטואריים בסיסיים" ו- "חישובים אקטואריים הקשורים בפנסיות והיוונים של קצבאות") של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בוגרת השתלמות מקצועית בתכנות ("תכנות בסיסי בשפת R") של האיגוד הישראלי למדעני נתונים מקצועיים (PDSIA) ובעלת תואר ראשון מהמכללה למנהל – המסלול האקדמי במנהל עסקים עם התמחות בחשבונאות.

גב' נאור למדה גם בתוכנית ללימודי תעודה באקטואריה בחוג לסטטיסטיקה באוניברסיטת חיפה ובתוכנית ללימודי אקטואריה במכון מגיד והאוניברסיטה העברית בירושלים.

גב' נאור הינה חברת לשכת רואי חשבון בישראל, חברה במעמד חבר נלווה (Affiliate Member) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) וחברה במעמד עמית לומד באגודת האקטוארים בישראל.

בעשור וחצי האחרונים, גב' נאור חיוותה את דעתה המקצועית במאות הערכות שווי, תוכניות עסקיות וחוות דעת כלכליות, חוות דעת אקטואריות, תחשיבי נזיקין, ניתוחים חשבונאיים ועבודות ביקורת חקירתית, בין היתר במסגרת מינויה כמומחית מטעם בתי משפט ובתי דין בישראל. כיום גב' נאור הינה שותפה במשרד רואי החשבון שניידר נאור ושות'.

גב' נאור בעלת ניסיון בעבודה אקטוארית משנת 2007 ומומחית בעריכת חוות דעת אקטואריות בנושאים: הערכת שווי עסקים, הערכת נזקים עקב פגיעות גוף ומחלות, הפסדי שכר ופנסיה, איזון משאבים בגירושין, בדיקת פנסיות וביטוחי חיים, ניכויי מל"ל, פנסיה תקציבית ופנסיה מקרן פנסיה ותיקה, איזון משאבים בגירושין, נכסי קריירה, כימות נזקים מסחריים-כלכליים, בדיקה והערות לחוות דעת של מומחים ועוד.

מר בילדר מוסמך כאקטואר סיכוני חיים (LRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש כחבר בצוות המשימה שכותב את גילוי הדעת של הלשכה. בעל רישיון רואה חשבון בישראל מטעם מועצת רואי החשבון בישראל, בוגר השתלמות מקצועית באקטואריה ("תחשיבים אקטואריים בסיסיים") של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל תואר שני במנהל עסקים עם התמחות בניהול פיננסי מאוניברסיטת תל-אביב ותואר ראשון בכלכלה עם התמחות בחשבונאות מהמרכז האקדמי רופין.

מר בילדר הינו חבר במעמד נלווה (Affiliate Member) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

בעשור וחצי האחרונים, מר בילדר חיווה את דעתו המקצועית במאות הערכות שווי, בחינות כדאיות פרויקטים, בניית מודלים כלכליים, חוות דעת כלכליות ואקטואריות, אומדני נזקים כלכליים, תוכניות עסקיות, הכנת תחזיות כלכליות, עבודות ניתוח אשראי ואנליזות עסקיות בין היתר בעבודתו במחלקת הייעוץ הכלכלי במשרד רואי חשבון קוסט פורר גבאי את קסירר (Ernst & Young ישראל) ובמחלקות הביקורת והייעוץ במשרד רואי חשבון הורוביץ עידן סבו טבת & כהן טבח (Baker Tilly ישראל). כיום מר בילדר הינו בעלים של "בילדר גרופ" – ייעוץ פיננסי ועסקי.

מר בילדר בעל ניסיון בעבודה מימונית משנת 2007 ומומחה בעריכת חוות דעת כלכליות/חשבונאיות בנושאים: הערכות שווי עסקים (בתהליכי מכירת חברות, קנייתן, מיזוג בין חברות, בתהליכי גיוס הון, סכסוכים משפטיים ועסקיים, למטרות מס וכיוצא באלה עסקאות), הערכת שווי במסגרת ייחוס עלויות רכישה (PPA – Purchase Price Allocation), הערכת שווי בעת בדיקות פגימה (Impairment) לנכסים לרבות מוניטין, הערכת שווי למכשירי הון (כגון מניות בכורה, הקצאות אופציות לעובדים – ESOP's והערכת שווי מניה רגילה בחברה פרטית – A409), הערכת שווי למכשירים (נכסים והתחייבויות) פיננסיים (כגון מניות, ניירות ערך, איגרות חוב, אופציות וכו'), הערכת שווי נגזרים משובצים, הערכת שווי לנכסים בלתי מוחשיים (כגון פטנטים, סימני מסחר, קשרי לקוחות, הון אנושי ועוד), הערכת שווי בעסקאות של בעלי שליטה עם חברה בשליטתם, הערכת נזקים עקב פגיעות גוף, הפסדי שכר ופנסיה, חישובי ביטוח לאומי, איזון משאבים בגירושין, נכסי קריירה, בדיקה של התנהלות בחשבונות בנק, חישובי ריבית, בדיקה והערות לחוות דעת של מומחים, ועוד. כמו כן, מר בילדר עוסק בייעוץ עסקי, תוכניות עסקיות, משכנתאות וגיוסי אשראי.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הערכת שווי מדעני נתונים פיננסים