במאמר זה נציג את שיטת מכפיל ה- EBITDA. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי

פורסם: 12.6.19 צילום: יח"צ

מאמר 2 בסדרה

גישות הערכה מקובלות

במתודת להערכת שווי תיק ביטוח מקובל להבחין בשלוש גישות עיקריות: גישת ההכנסות, גישת העלות וגישת השוק, כדלקמן:

- גישת ההכנסות

על פי גישת ההכנסות (Income Approach), שוויו של תיק הביטוח נגזר מערכם הנוכחי של תזרימי המזומנים אשר צפויים לנבוע ממנו לאורך יתרת חייו הכלכליים.

ביישום גישה זו, יש לאמוד תחילה את תזרימי המזומנים אשר תיק הביטוח צפוי לייצר בעתיד, כלומר יש לאמוד את ההכנסות וההוצאות העתידיות בהתבסס, בין היתר, על ניתוח מידע פיננסי ותפעולי. בשלב השני יש להביא את תזרימי המזומנים העתידיים לערכים נוכחיים על ידי היוונם למועד ההערכה.

תהליך היוון תזרימי המזומנים עושה שימוש בשיעור תשואה אשר אמור לשקף את ערך הזמן של הכסף ואת הסיכון העסקי. שווי השוק ההוגן הינו למעשה הערך הנוכחי של תזרימי המזומנים העתידיים ובכלל זה ערך השייר, באם קיים, בסוף תקופת התחזית.

גישת העלות

גישת העלות (Cost Approach) אומדת את שווי תיק הביטוח בהתבסס על העלות הצפויה לשחזר או להחליף את תיק הביטוח בתיק ביטוח אחר בעל מאפיינים דומים. ההנחה העומדת בבסיס גישה זו, היא כי משקיע לא ישלם על תיק ביטוח מחיר העולה על הסכום הנדרש להחליפו בתיק ביטוח אחר. בגישת העלות נערך בדרך כלל אומדן לעלות החלפת תיק הביטוח בתיק ביטוח חדש, לאחר מכן נערכות התאמות הבאות לשקף את ירידת הערך של תיק הביטוח כתוצאה מנטישת לקוחות ומביטולים.

גישת השוק

על פי גישת השוק (Market Approach), נאסף מידע הנוגע למחירי השוק של תיקי ביטוח דומים במחירי שוק (קרי, במחירי עסקאות אשר בוצעו לאחרונה). בשלב הבא, יש לבצע התאמות אשר ישקפו את ההבדלים שבין תיק הביטוח המוערך לבין תיק הביטוח בר ההשוואה, במקרים של תיקי ביטוח.

הניתוח ההשוואתי המבוצע בגישה זו מתמקד בדמיון ובשוני בין תיקי ביטוח ועסקאות אשר משפיעים על שווי תיק הביטוח המוערך ובכלל זה המניעים השונים של הקונה והמוכר, התנאים הפיננסיים, תנאי השוק בזמן המכירה, גודל, מיקום, הגיל הממוצע ומאפיינים כלכליים. הפרמטרים השונים המשמשים להשוואה, נבחנים על מנת לבחון ולנסות לכמת את השפעתם הצפויה על שווי תיק הביטוח.

מכפיל ה- EBITDA

"מכפיל" הינו היחס בין מחיר נכס לבין מדד מוסכם. בהערכת תיקי ביטוח מקובל מאד להשתמש במכפיל ההכנסות מעמלות נפרעים, כלומר, ביחס שבין שווי התיק לבין הכנסות התיק מעמלות נפרעים (פרמטר שנגזר, אך לא בקו ישר, מסך הנפרעים של התיק, דהיינו, מכמות הפרמיות שתיק מגלגל מידי שנה בשקלים). דרך חישוב זו נפוצה בישראל ובעולם והיא מתאימה להערכת שווי תיקי ביטוח. כשמדובר בתיקי ביטוח, שיש להם היסטוריה קודמת של רווחיות, מקובל להשתמש במכפיל ה- EBITDA, משמע, ביחס שבין בין שווי התיק לבין הכנסות הרווח התפעולי לפני פחת והפחתות (קרי, הרווח בניכוי ההוצאות במזומן שנועדו לתמוך בהכנסות מעמלות הנפרעים). השימוש במכפיל ה- EBITDA מחייב שני צעדים. ראשית, יש לבחור קבוצה של תיקי ביטוח דומים. שנית, חשוב לבדוק את מידת הרגישות של התוצאה הספציפית לשינוי בפרמטרים שנמצאו ראויים לשימוש.

השימוש הנפוץ במכפיל ה- EBITDA כמדד להערכת תיקי ביטוח מתבסס על ההנחה כי תזרים המזומנים לפני מס הוא המדד הקובע את כושר ייצור הרווחים של תיק הביטוח. למכפיל ה- EBITDA יש גם יתרון מסוים, יחסית למכפיל ההכנסות מעמלות נפרעים, הואיל והוא מביא בחשבון הן את שיעור הביטולים (במקרה של פוליסות שבוטלו, דורשות חברות הביטוח מבעל התיק החזר עמלות הכפוף למשך חיי הפוליסה) והן את שיעור ההוצאות (רכיב משמעותי בהערכת שווי תיק ביטוח), פרמטרים אשר לא באים לידי ביטוי במכפיל ההכנסות מעמלות נפרעים.

בחישובינו השתמשנו בכלי חישוב ממוחשבים ולפיכך, ייתכנו הפרשים לא מהותיים בהצגת החישובים כתוצאה מהפרשי עיגול.

דוגמא להערכת שווי תיק ביטוח רכב

לסוכנות הביטוח AAA תיק ביטוח רכב וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הרכב שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח הרכב של סוכנות הביטוח AAA הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

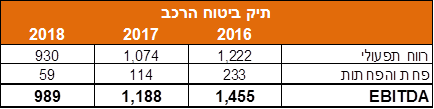

להלן נתוני ה- EBITDA (באלפי ₪) של תיק ביטוח הרכב של סוכנות הביטוח AAA:

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 1,211 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 5.0 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי ביטוח רכב כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 1,211 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 5.0, להערכתנו, שווי תיק ביטוח הרכב והמוניטין נאמד בכ- 6,053 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח הרכב עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק ביטוח הרכב של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק ביטוח דירות

לסוכנות הביטוח BBB תיק ביטוח דירות וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הדירות שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח הדירות של סוכנות הביטוח BBB הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

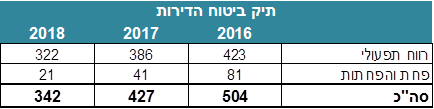

להלן נתוני ה- EBITDA (באלפי ₪) של תיק ביטוח הדירות של סוכנות הביטוח BBB:

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 424 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 5.7 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי ביטוח דירות כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 424 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 5.7, להערכתנו, שווי תיק ביטוח הדירות והמוניטין נאמד בכ- 2,425 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח הדירות עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק ביטוח הדירות של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק ביטוח עסקים

לסוכנות הביטוח CCC תיק ביטוח עסקים וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח העסקים שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח העסקים של סוכנות הביטוח CCC הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי ה- EBITDA של תיק ביטוח העסקים של סוכנות הביטוח CCC בשנים 2016, 2017 ו- 2018 הסתכמו ב- 244 אלפי ₪, 217 אלפי ₪ ו- 182 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 215 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 6.7 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי ביטוח עסקים כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 215 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 6.7, להערכתנו, שווי תיק ביטוח העסקים והמוניטין נאמד בכ- 1,430 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח העסקים עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק ביטוח העסקים של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק ביטוח בריאות

לסוכנות הביטוח DDD תיק ביטוח בריאות וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הבריאות שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח הבריאות של סוכנות הביטוח DDD הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי ה- EBITDA של תיק ביטוח הבריאות של סוכנות הביטוח DDD בשנים 2016, 2017 ו- 2018 הסתכמו ב- 600 אלפי ₪, 542 אלפי ₪ ו- 474 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 539 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 7.0 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי ביטוח בריאות כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 539 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 7.0, להערכתנו, שווי תיק ביטוח הבריאות והמוניטין נאמד בכ- 3,747 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח הבריאות עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק ביטוח הבריאות של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק פוליסות ריסק

לסוכנות הביטוח EEE תיק פוליסות ריסק וזו מבקשת לבצע בעבורה הערכת שווי של תיק פוליסות הריסק שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק פוליסות הריסק של סוכנות הביטוח EEE הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי ה- EBITDA של תיק פוליסות הריסק של סוכנות הביטוח EEE בשנים 2016, 2017 ו- 2018 הסתכמו ב- 775 אלפי ₪, 723 אלפי ₪ ו- 614 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 704 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 7.3 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי פוליסות ריסק כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 704 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 7.3, להערכתנו, שווי תיק פוליסות הריסק והמוניטין נאמד בכ- 5,121 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק פוליסות הריסק עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק פוליסות הריסק של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק פוליסות חיסכון

לסוכנות הביטוח FFF תיק פוליסות חיסכון זו מבקשת לבצע בעבורה הערכת שווי של תיק פוליסות החיסכון שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק פוליסות החיסכון של סוכנות הביטוח FFF הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי ה- EBITDA של תיק פוליסות החיסכון של סוכנות הביטוח FFF בשנים 2016, 2017 ו- 2018 הסתכמו ב- 1,333 אלפי ₪, 1,300 אלפי ₪ ו- 1,268 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 1,300 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 7.6 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי פוליסות חיסכון כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 1,300 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 7.6, להערכתנו, שווי תיק פוליסות החיסכון והמוניטין נאמד בכ- 9,908 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק פוליסות החיסכון עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק פוליסות החיסכון של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק פנסיה

לסוכנות הביטוח GGG תיק פנסיה וזו מבקשת לבצע בעבורה הערכת שווי של תיק הפנסיה שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק הפנסיה של סוכנות הביטוח GGG הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי ה- EBITDA של תיק הפנסיה של סוכנות הביטוח GGG בשנים 2016, 2017 ו- 2018 הסתכמו ב- 364 אלפי ₪, 306 אלפי ₪ ו- 252 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 307 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 8.0 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי פנסיה כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 307 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 8.0, להערכתנו, שווי תיק הפנסיה והמוניטין נאמד בכ- 2,460 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק הפנסיה עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק הפנסיה של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק גמל

לסוכנות הביטוח HHH תיק גמל וזו מבקשת לבצע בעבורה הערכת שווי של תיק הגמל שלה לרבות המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק הגמל של סוכנות הביטוח HHH הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי ה- EBITDA של תיק הגמל של סוכנות הביטוח HHH בשנים 2016, 2017 ו- 2018 הסתכמו ב- 465 אלפי ₪, 395 אלפי ₪ ו- 329 אלפי ₪, בהתאמה.

להלן הנחות העבודה שלנו:

EBITDA יציג – להערכתנו ממוצע רווחי ה- EBITDA ב- 3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 396 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו מכפיל EBITDA של כ- 8.0 (אמצע הטווח של מכפילי ה- EBITDA עבור תיקי גמל כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה בתיק הביטוח דנן.

על בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 396 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 8.0, להערכתנו, שווי תיק הגמל והמוניטין נאמד בכ- 3,170 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק הגמל עקב שינוי אפשרי במכפיל:

הערכת שווי זו נועדה לצורך הערכת תיק הגמל של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

לסיכום

במאמר זה הצגנו את השימוש במודל מכפיל ה- EBITDA (הרווח התפעולי לפני פחת והפחתות) היציג לצורך הערכת שווי תיק ביטוח. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי. נסביר כי השווי המתקבל מהכפלת ה- EBITDA היציג במכפיל ה- EBITDA הראוי הינו שווי תיק הביטוח והמוניטין. חשוב להבין כי מכפיל ה- EBITDA למעשה מגלם בתוכו תחזיות שונות לגבי מרכיבי ההכנסות, ההוצאות וההשקעות השונים הקשורים לתיק הביטוח המוערכת, הערכת התפתחות הנפרעים של התיק, הערכת עמלות הנפרעים של התיק, הערכת שיעור ההוצאות הנורמטיביות הנדרשות לתמוך בנפרעים של התיק, ששיעור הביטולים והערכת רמת הסיכון של התיק. לפיכך, שיטת מכפיל ה- EBITDA למעשה שקולה אפקטיבית מכל הבחינות המימוניות המהותיות לשיטת היוון תזרימי המזומנים (DCF – Discounted Cash Flows).

שיטת מכפיל ה- EBITDA ישימה לשם קבלת אינדיקציית שווי לתיק הביטוח המוערך, אך אינה מהווה שיטת אמידה מדויקת. יתרונה העיקרי של שיטת מכפיל ה- EBITDA הינו פשטותה ומהירותה ביחס לשיטות אחרות. חסרונה העיקרי של שיטת מכפיל ה- EBITDA הינו היעדר התחשבות אפשרית בגורמים רבים נוספים העשויים להשפיע על אומדן השווי המסוים של תיק הביטוח המוערך.

המשך במאמר הבא…

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ – מר דוד בכר, CFV, CFP, CLU

פרטי השכלה:

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ מוסמך כמעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש כאחראי תחום תכנון פיננסי בלשכה. מתכנן פיננסי מוסמך (CFP) על-ידי מועצת התקנים לתכנון פיננסי (FPSB), שמאי רכוש מוסמך ושמאי חקלאות מוסמך מטעם איגוד שמאי הביטוח בישראל. בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיון סוכן ביטוח פנסיוני מטעם משרד האוצר. בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב; בוגר לימודי תעודה בסוגיות ביטוח נזיקין מטעם אוניברסיטת בר-אילן; בוגר לימודי תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין בישראל; ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי החשבון בישראל.

פרטי ניסיון מקצועי:

במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הערכת שווי כספים פיננסים