מוניטין הפך בשנות ה-2000 לשדה הקרב של הערכות שווי עסקים לצרכי גירושין. לשאלות כמה ואיזה מוניטין ייכלל בהערכת שווי לצרכי גירושין ישנן השפעה מהותית על השווי הכולל של הרכוש המשותף של בין בני הזוג

צילום: shutterstock

מעטים הם הזוגות שהרכוש המשותף שלהם כולל גם נכסים רבי ערך כמו עסק או זכות בעלות בעסק של אחד מבני הזוג, ולכן רק טבעי שסכום המוניטין הגלום בשווי העסק/זכות הבעלות בעסק יהיה מרכיב מכריע בעת קביעת סך השווי של הרכוש המשותף כמו גם בקביעת הפוזיציה הכלכלית היחסית של בני הזוג לאחר הגירושין.

העסק הוא המקור העיקרי לכספים (קרי, למזומנים) המיועדים להעברת השווי מבן הזוג בעל העסק (בן זוג שאותו נכנה: "בן הזוג העסקי") לבן הזוג שאיננו בעל העסק (בן זוג שאותו נכנה: "בן הזוג הלא-עסקי").

מחד גיסא, הערכת יתר של זכות הבעלות בעסק עלולה לגרום להעברה לא-שוויונית של שווי לבן הזוג הלא-עסקי ובכך להביא לפשיטת רגל פוטנציאלית אפשרית של בן הזוג העסקי.

מאידך גיסא, הערכת חסר של זכות הבעלות בעסק עלולה בעצמה לגרום להעברה לא-שוויונית של שווי לבן הזוג העסקי. חשוב להבין, המוניטין הוא הגורם המכריע במרבית המצבים הללו.

הגדרת המוניטין

מוניטין הוא מונח כללי אשר לפעמים משמש כ"צרור" או "אוסף" של נכסים בלתי מוחשיים ולעיתים משמש רק כנכס בלתי מוחשי בודד (המחושב כשווי שיורי, Residual Value) בתוך צרור של נכסים בלתי מוחשיים.

המילון הבינלאומי למונחים בתחום הערכות השווי (The International Glossary of Business Valuation Terms, להלן: "המילון") מגדיר נכסים בלתי מוחשיים כ-: "נכסים לא פיזיים (כגון זיכיונות, סימני מסחר, זכויות יוצרים, מוניטין, מניות, זכויות מינרליות, ניירות ערך וחוזים להבדיל מנכסים פיזיים) המעניקים זכויות, פריוולגיות והטבות כלכליות עבור בעליהם".

המילון מגדיר מוניטין כ-: "נכס בלתי מוחשי הנובע משם, תדמית, נאמנות לקוחות, מיקום, מוצרים וגורמים דומים אשר אינם ניתנים לזיהוי בנפרד".

ההגדרות והמרכיבים השונים של מוניטין לעיתים קרובות גורמים לבלבול. על כן, חשוב להבין היטב את משמעות המונח בהקשר שבו נעשה שימוש.

פרשנויות של מדינות שונות בארה"ב בנוגע להכללת מוניטין ברכוש המשותף

אופן הטיפול במוניטין בהליך הגירושין תלוי באזור השיפוט המסוים.

חלק מבתי המשפט בארה"ב אינם רואים במוניטין כנכס בר איזון. כך למשל, מדינת ויסקונסין בארה"ב, בפסק הדין Holbrook v. Holbrook, 309 N.W.2d 343,345 (Wis. Ct. App. 1981) קבעה ש: "קשה מדי להפריד את המוניטין המקצועי מכושר ההשתכרות העתידי על מנת שהראשון יוכל להוות נכס בר איזון בפני עצמו (stand alone)". לפסקי דין שקבעו קביעה דומה, ראו גם: את פסק דין Sorenson v. Sorenson, 839 P.2d 774 (Utah, 1992), פסק הדין Travis v. Travis, 795 P.2d 96 (Okla. 1990) ואת פסק הדין Hickum v. Hickum, 463 S.E.2d 321 (S.C. Ct. App. 1995).

בתי משפט אחרים בארה"ב רואים במוניטין תמיד כנכס בר איזון, ללא קשר לאופיו. כך למשל בפסק הדין Dugan v. Dugan, 457 A.2d 1 (N.J. 1983), קבע בית המשפט העליון של מדינת ניו ג'רזי ש-: "כל מוניטין, בין אם זה מוניטין אישי (Personal Goodwill) ובין אם זה מוניטין של ישות מסוימת (Entity Goodwill), הוא נכס בר-איזון ולו מהטעם שיהיה זה לא שיוויוני להתעלם מתרומתו של בן הזוג שאיננו בעל הנכס לפיתוח משאב כלכלי זה". לפסקי דין שקבעו קביעה דומה, ראו גם: את פסק דין Prahinski v. Prahinski, 582 A.2d 784 (Md. 1990) ואת פסק הדין Powell v. Powell, 648 P.2d 218 (Kan. 1982).

עם זאת, מדינות רבות בארה"ב עושות הבחנה בין "מוניטין עסקי" (Enterprise Goodwill, המכונה בארה"ב Entity Goodwill, כלומר מוניטין של ישות), הנחשב לנכס בר-איזון, לבין "מוניטין אישי" (Personal Goodwill, המכונה בארה"ב Professional Goodwill, כלומר מוניטין מקצועי), שאיננו נכס בר-איזון. לפסקי דין שקבעו קביעה דומה, ראו גם: פסק דין Yoon v. Yoon, 711 N.E.2d 1265 (Ind. 1999), פסק דין Hanson v. Hanson, 738 S.W.2d 429, 434 (Mo. 1987), פסק דין Taylor v. Taylor, 386 N.W.2d 851 (Neb. 1986) ופסק דין Beasley v. Beasley, 518 A.2d 545 (Pa. Super. Ct. 1986).

הדבר מדגיש שוב את החשיבות של בקיאותו של מעריך השווי בהחלטות הרלוונטיות לאזור השיפוט שבו הוא מעיד (נותן את חוות הדעת). חלק מהמדינות בארה"ב הן מדינות שיש להם חוק של חלוקה שוויונית (סטייל חוק יחסי ממון אצלנו המדבר על חלוקה שווה מחצית על מחצית) עם מזונות; לאחרות יש חוק של חלוקה שוויונית ללא מזונות; וישנן כאלה שאין בהם חוק של חלוקה שוויונית עם או בלי מזונות.

במקרים מסוימים בתי המשפט בארה"ב מושפעים מהניסיון לאזן מניות על פי חוקי המדינה הספציפיים שלהם, ובמקרים אחרים בתי המשפט בארה"ב פשוט מסתכלים על ההחלטות במדינות אחרות כדי לקבוע את מסקנותיהם. ברור שהמערכת כפי שהיא מורכבת מובילה למגוון רחב של חלוקות של הרכוש המשותף על פני המדינות ואזורי השיפוט השונים. מרבית מההבדלים נובעים מחוקי המדינות הבסיסיים (למשל, רכוש קהילתי לעומת חלוקה שיוויונית), כאשר יתר ההבדלים נובע מפרשנויות של חוקי המדינות.

מכיוון שחוקי המדינות בארה"ב כל כך מגוונים, על מעריך השווי להיות ער לא רק להגדרת השווי המקובלת באזור השיפוט המסוים, כי אם גם לוריאציות האיזון השונות הנכפות על ידי החלטות שיפוטיות. לשם כך מומלץ למעריך השווי להיוועץ בעורך הדין.

מוניטין אישי לעומת מוניטין עסקי

המוניטין האישי פרץ לזירה בתחילת שנות ה- 2000. חרף העובדה שגם לפני 23 שנה לא היה מדובר ברעיון חדש, עדיין נראה שהוא החל לתפוס תאוצה בתחומים רבים רק בשנים האחרונות. ההופעה הבולטת ביותר שלו היא בזירת הגירושין. למספר מדינות בארה"ב, כמו אינדיאנה, מינסוטה ווירג'יניה, ישנם פסקי דין העוסקים בהחרגה של מוניטין אישי מהרכוש המשותף.

מוניטין אישי הוא אותו מוניטין הנקשר לפרסונה ולמאמציו האישיים של הפרט הבודד. המוניטין האישי נחשב לרוב כבעייתי להעברה, אם בכלל. מוניטין עסקי הוא המוניטין הנלווה לפעילות העסקית.

ייתכן שפרט מסוים לא יוכל להעביר בקלות למישהו אחר את המוניטין האישי שלו או לחילופין "לקחת" לעצמו את המוניטין העסקי של ישות מסוימת.

בעוד שפסקי דין רבים עוסקים במוניטין, הרי שרק מעטים מאוד מהן מנתחים את המתודולוגיות המשמשות להבחנה בין מוניטין לבין מוניטין עסקי. עם זאת, נראה כי קיימת הסכמה שאופן איזון המוניטין תלוי לחלוטין בעובדות של כל מקרה ומקרה ובגודל ההשפעה הכספית על העסק שתהיה ל'יציאה' (Exit, במקרה זה תיאורטית) של בן הזוג העסקי.

בפסק הדין Howell v. Howell, 523 S.E.2d 514 (Va. App. 2000) ערער הבעל, עורך דין מס במקצועו, על החלטת הערכת השווי של בית המשפט קמא בנוגע לזכות השותפות שלו במשרד עורכי הדין Hunton & Williams. הבעל טען כי הסכם השותפות של המשרד הגדיר את השווי של זכות השותפות במשרד בקרות אירוע של סיום יחסי עובד מעביד או מוות. על פי ההסכם, במקרים שכאלה (סיום יחסי עובד מעביד או מוות), זכאי השותף היוצא לקבל רק את היתרה בחשבון ההון שלו כמו גם את חלקו ברווח הנקי.

במקרה דנן שלפנינו, סך הצברם של שני הפריטים האמורים עמד על 85,614 דולר ארה"ב (להלן: "דולר"). הבעל טען כי ההסכם קובע את שווי זכות השותפות שלו לצורכי חלוקה שוויונית, ולפיכך ההסכם מונע הבאה בחשבון של שווי מוניטין נוסף. בית משפט קמא, לעומת זאת, קבע כי לזכות השותפות שלו יש מוניטין, משום שהסכם השותפות לא כלל בחובו כל התניה או סעיף אחרים לגבי המוניטין. באישור החלטת בית המשפט קמא, קבע בית המשפט לערעורים בווירג'יניה את הדברים הבאים:

- הן קיומו של מוניטין והן השיטה להערכת שוויו אינם קבועים בחוק; אלא שניהם פונקציות של עובדות המקרה הספציפי.

- בית משפט קמא קיבל את המתודולוגיה של המומחה מטעם האישה, שיטת היוון הרווחים העודפים (Excess Earnings Method). בהיעדר טעות מובהקת מצד בית משפט קמא, הרי שדין קביעתו להתקבל.

בפסק דין Moretti v. Moretti, 766 A.2d 925 (R.I. 2001), קבע בית משפט קמא בארה"ב, כי שווי עסקי הגינון שבבעלות הבעל כולל בחובו מוניטין. הבעל ערער על ההחלטה בטענה כי שגה בית משפט קמא בקביעתו כי המוניטין כלול בשווי העסק. בית המשפט העליון של רוד איילנד החזיר את התיק לבית משפט קמא על מנת שהאחרון יבצעה הבחנה בין מוניטין עסקי למוניטין אישי.

בפסק דין Yon v. Yoon, 711 N.E.2d 1265 (Ind. 1999), קבע בית המשפט העליון של מדינת אינדיאנה כי מוניטין המיוחס לפעילות עסקית הוא נכס בר איזון, אך ככל שהמוניטין הוא אישי, הוא איננו נכס בר איזון. שתי נקודות חשובות נדונו בפסק דין זה:

- מוניטין התלוי בנוכחות מתמשכת של פרט מסוים הוא נכס אישי.

- שימוש בגישת השוק, או ליתר דיוק בשיטת ההשוואה לעסקאות דומות, הוא מתודולוגיה ראויה לקביעת מוניטין עסקי.

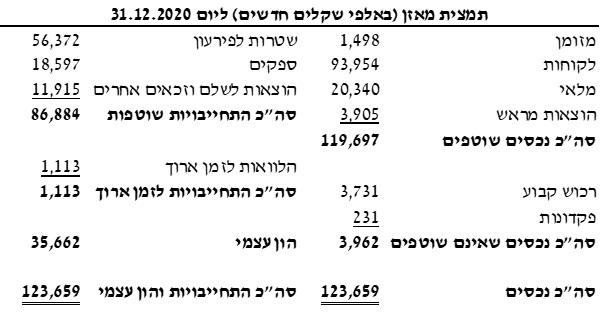

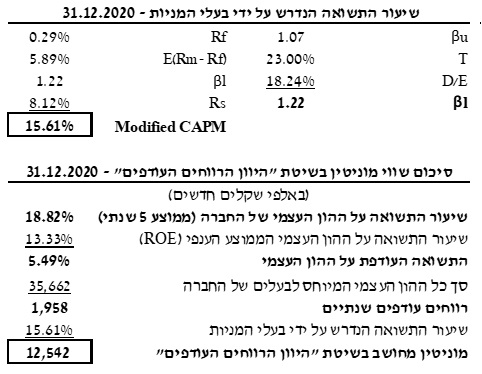

- דוגמא להערכת שווי מוניטין עסקי של חברה ליום 31 בדצמבר 2020:

ההון העצמי המיוחס לבעלים של החברה ליום המאזן (31.12.2020) עמד על 35.662 מיליון ש"ח. שיעור התשואה על הון עצמי הממוצע של החברה ב- 5 השנים האחרונות עמד על 18.82%, בעוד ששיעור התשואה על ההון העצמי הממוצע הענפי עמד על 13.33%. לאמור- במשך 5 שנים החברה הצליחה לאורך זמן להרוויח רווחי יתר (רווחים יותר מהנורמליים) לבעלי מניותיה, באופן מובהק סטטיסטית, על ידי השגת תשואה אב-נורמלית לבעלי מניותיה וזוהי למעשה ההגדרה של מוניטין.

בנוסף, שיעור התשואה הנדרש על ידי בעלי המניות (Ke) באמצעות שימוש במודל ה- Modified CAPM (Capital Asset Pricing Model) נאמד על ידינו ב- 15.61%.

לפיכך, שווי המוניטין העסקי של החברה דנן נאמד על ידינו ליום 31.12.2020 בכ- 12,542 אלף שקלים חדשים (או 12.54 מיליון ש"ח).

פיצול המוניטין למרכיב אישי ולמרכיב עסקי

אין מתודולוגיות "מקובלות" בדרך כלל לפיצול מוניטין למרכיב אישי ולמרכיב עסקי. עם זאת, קיימות שיטות שניתן לעשות בהן שימוש על מנת לחשב מוניטין אישי, אשר עשויות להיות תלויות במקרה או באזור השיפוט המסוים.

שיטה אחת המשתמעת מהחלטתו של בית המשפט העליון של מדינת אינדיאנה בפסק הדין Yon v. Yoon, שבמסגרתה קבע בית המשפט שאם ניתן "למכור או להעביר" את הפרקטיקה (או העסק) בעסקת שוק, הרי שהדבר עשוי להצביע על שווי שכולל בחובו אך ורק מוניטין עסקי.

עם זאת, זו בלבד שישות כלשהי ניתנת למכירה, לא אומר שצריך להניח שהמוניטין הגלום במחיר המכירה הוא 100% מוניטין עסקי ו- 0% מוניטין אישי. כתלות באיזור השיפוט, הבחנה זו עשויה להיות מושפעת אם המוכר חתום על הסכם אי תחרות.

שיטה נוספת היא לנתח את הגורמים השונים הנוגעים לישות לעומת מוניטין אישי ולאחר מכן לייחס את סך המוניטין באופן פרופורציונלי לכל אחד מהגורמים הללו. פסק הדין המצוטט ביותר שמצביע על הגורמים שאותם יש לשקול בעת הערכת שווי מוניטין אישי הוא Lopez v. Lopez (In re Marriage of Lopez, 113 Cal. Rptr. 58 (38 Cal. App. 3d 1044 (1974))). הגורמים הקובעים את סכום המוניטין האישי הינם (מכאן ועד סוף המאמר אנו נכנה את בן הזוג שלו מיוחס המוניטין האישי בכינוי "בן הזוג הכישרוני"):

- גילו ומצבו הבריאותי של בן הזוג הכישרוני

- כושר ההשתכרות של בן הזוג הכישרוני

- התדמית של בן הזוג הכישרוני בקהילה המקצועית שאליה הוא משתייך, רמת המיומנות והידע שלו

- הצלחה המקצועית השוואתית של בן הזוג הכישרוני

- אופי העיסוק והוותק של בן הזוג הכישרוני, בין כעצמאי (sole proprietor, עוסק מורשה/פטור), בין אם כשותף בשותפות ובין אם כבעלים של חברה בע"מ.

בנוסף, הגורמים הבאים (הלקוחים מתוך ספרם של קלימן, אלרדינג ומילר שכותרתו The Handbook for Divorce Valuation בהוצאת Wiley עמוד 79) יכולים להיות רלוונטיים בעת קביעת המוניטין האישי ובכך גם בהקצאת המוניטין בין המוניטין האישי למוניטין העסקי:

- רמת הסחירות של הפרקטיקה ("פרקטיקה" פירושה משרד/קליניקה או לחילופין משרה או עסק הכרוכים במיומנות או בהכשרה רבה)

- סוגי הלקוחות והשירותים של הפרקטיקה

- המיקום והדמוגרפיה של הפרקטיקה

- תעריפי הפרקטיקה

- המקור ללקוחות חדשים

- התפוקה של בן הזוג הכישרוני לבדו

- כוח האדם ומשך השירות

- מספר בעלי המקצוע האחרים בקהילה המתחרים על מתן אותו השירות או אותה ההתמחות

למרות ששיטה זו הינה סובייקטיבית משהו, היא עדיין מציעה פתרון פרקטי לבעיית הקצאת המוניטין. אף מחקר אמפירי אחר לא סיפק עד כה בסיס למדידת מוניטין ספציפי.

אם מעריכי השווי יציגו היטב את המקרה שעליו הם מחווים את דעתם ויתמכו את הקצאת המוניטין למוניטין עסקי ולמוניטין אישי באמצעות היגיון בריא, לדעתנו בית המשפט יותר מישמח לקבל יאת מסקנות השווי שלהם כקירוב סביר למוניטין האישי לעומת המוניטין העסקי.

- יישום הגורמים לפיצול המוניטין

- גילו בריאותו של בן הזוג הכישרוני

גילו ובריאותו של בן הזוג הכישרוני הם נושאים חשובים בעת קביעת המוניטין. כך למשל, לבני זוג כישרוניים הקרובים לגיל הפרישה עשוי להיות מוניטין אישי נמוך יותר מלבני זוג כישרוניים הרחוקים מגיל הפרישה, ולו מהסיבה שהרווחים העתידיים הצפויים לראשונים לא יימשכו זמן רב בהשוואה לאלו של האחרונים. בנוסף, אם לבני זוג כישרוניים ישנן בעיות בריאותיות הפוגעות בתפקודם או בביצועיהם, הרי שהמוניטין האישי שלהם יהיה נמוך יותר מאלו של בני זוג כישרוניים בריאים.

כושר ההשתכרות (Earning Power)

שיקול נוסף הוא הרווחים העתידיים הצפויים של בן הזוג הכישרוני ושל הפרקטיקה שלו. כושר ההשתכרות שהוכח בעבר יכול להיות חלק חשוב מהרווחים העתידיים הצפויים. אם מרכיבי המוניטין כביכול (למשל, שם מוכר של פרקטיקה או תדמית עסקית טובה) אינם מביאים לרווחים עתידיים, ייתכן שלא יהיה שווי למוניטין. ככל שהרווחים העתידיים גבוהים יותר, כך שווי המוניטין האפשרי גבוה יותר. המפתח להערכת סכום המוניטין הוא קביעת הגורמים המייצרים את הרווחים העתידיים אשר עשויים להיות קשורים גם למוניטין. לדוגמה, אם רמת הרווחים נובעת מהעובדה שבן הזוג הכישרוני עובד יותר שעות באופן משמעותי מאשר בעלי מקצוע דומים (Peer Group), אזי שווי המוניטין הנגזר יהיה ככל הנראה מוניטין אישי ולא מוניטין עסקי. אם הרווחים העתידיים נובעים מהעבודה שהפרקטיקה של בן הזוג הכישרוני היא היחידה מסוגה ברדיוס של 50 ק"מ למשל, אז המוניטין עשוי להיות יותר מוניטין עסקי.

התדמית

המוניטין של בן הזוג הכישרוני, רמת המיומנות והידע שלו הינם חיוניים למוניטין. הרקע, ההשכלה והכישורים של בן הזוג הכישרוני משחקים תפקיד חשוב בעת הערכת רמת המוניטין. התכונות הללו הן שגורמות ללקוחות לחזור לפרקטיקה של בן הזוג הכישרוני כמו גם להפנות אליה לקוחות חדשים.

הצלחה השוואתית

אמצעי נוסף להערכת תדמית/מוניטין הוא לנתח את הצלחתו של בן הזוג הכישרוני והפרקטיקה שלו לאור הצלחתם של בעלי מקצוע דומים ופרקטיקות אחרות. "הצלחה" נמדדת בדרך כלל על פי הרווחים של בן הזוג הכישרוני, אבל גורמים אחרים, כמו למשל: שעות עבודה, לקוחות/פציינטים ורמת חיים, משחקים גם הם תפקיד חשוב. לפיכך, מומלץ לשקול לבצע סקרי רווח/שכר בקרב בעלי מקצוע דומים.

וותק

חשוב מאוד להביא בחשבון גם את הוותק של בן הזוג הכישרוני. משך הזמן שבו הפרקטיקה שלו פועלת משפיע ביחס ישר על המוניטין מכיוון שמוניטין נבנה לאורך זמן.

[רמת סחירות

רמת הסחירות של הפרקטיקה היא גורם נוסף שיכול לסייע בעת קביעת קיומם של מוניטין עסקי ומוניטין אישי. הביקוש לפרקטיקה קובע את רמת הסחירות, אם כי ייתכן שהביקוש בשוק אינו בהכרח מתאים לעיסוק הספציפי כמו גם לסוג ההתמחויות שהוא מייצג. לדוגמה, אם יש ישות כלשהי רוצה לרכוש מספר רב של קליניקות רפואיות, אזי הביקוש בשוק לפרקטיקות מסוג זה צפוי לעלות והמוניטין העסקי של קליניקות ספציפיות יגדל, אולי אף מעבר לרמה המתבקשת תחת נסיבות רגילות. גורם נוסף, הוא מידת קלות הכניסה לתחום מסוים (קרי, היעדר חסמי כניסה), אשר עשויה להוריד את רמת המוניטין העסקית – כי הרי אם כולם יכולים לתת שירות מסוים (למשל חוות דעת לצורכי איזון משאבים – אם כל מנהל חשבונות ויועץ מס יכולים לתת שירות שכזה), אז לשירות שכזה יש המון תחליפים, ועל כן אותו שירות איננו ייחודי.

סוגי הלקוחות והשירותים של הפרקטיקה

גם סוגי הפציינטים והלקוחות ממלאים תפקיד חשוב בעת הערכת המוניטין. לדוגמה, בקליניקה רפואית, כיצד משלם כל מטופל עבור השירותים? האם רובם משתמשים בביטוח כלשהו? האם חלק מהמטופלים מגיעים דרך קופת חולים כללית או קופת חולים מכבי? כל הנושאים הללו יכולים למלא תפקיד בעת פיצול המוניטין למוניטין אישי ומוניטין עסקי.

המיקום והדמוגרפיה של הפרקטיקה

מקום מושבו של בן הזוג הכישרוני ממלא תפקיד חיוני בעת קביעת המוניטין. לוקיישנים מסוימים נחשקים יותר מאחרים. אם מרפאת שיניים כלשהי ממוקמת במרחק נסיעה קצרה עבור מרבית הלקוחות, הרי שעשויה להיות לה מוניטין גבוה יותר מזה של מרפאת שיניים דומה שנמצאת במרחק שעה נסיעה. כמובן שהדמוגרפיה של האזור שבו ממוקמת הפרקטיקה חשובה גם היא. האנשים שגרים באזור, בריאותם של אותם אנשים (של הרופא במקרה דנן שלפנינו), ואיכות החיים הם כולם גורמים חשובים.

מקום מושבו של הלקוח עשוי להיות פחות חשוב עבור משרדי עו"ד ומשרדי רואי חשבון, מלבד אולי בקהילות קטנות יותר (כפרים ערביים וכדומה).

כמו במרבית מצבי הערכות השווי, שום דבר אינו פשוט כפי שהוא נראה והכל תלוי בעובדות ובנסיבות המקרה המוערך.

לדוגמה, נניח שרופא בשנות הארבעים המוקדמות לחייו מת בפתאומיות מהתקף לב מאסיבי. עוד נניח שלאותו רופא הייתה קליניקה פרטית שבה הוא היה נותן השירותים היחיד, אך הוא חלק שטח משרדי עם עוד שלושה רופאים אחרים. הפרקטיקה שלו ישבה באזור של בעלי הכנסה גבוהה מאוד, אזור עם צמיחה גבוהה, עם עוד קליניקות פרטיות קטנות של רופאים הפועלים לבדם. בדרך כלל, לקליניקה של הרופא המנוח עשוי להיות מוניטין עסקי גבוה אודות למיקום והדמוגרפיה. אולם, כאן ההפך הוא הנכון. מכיוון שאותו רופא חלק משרד עם עוד שלושה רופאים אחרים, ומכיוון שהאזור גדל כל כך מהר והיות ומדובר באזור בעל הכנסה גבוהה לנפש, הרי שלא ניתן יהיה למכור את המרפאה האמורה בכל מחיר.

כעת נניח ששלושת הרופאים האחרים שחלקו משרד עם הרופא המנוח "השתלטו" בנקל על המטופלים שלו. על פניו, כל המוניטין שהיה קיים לקליניקה היה מוניטין אישי. למרות שלא מדובר כאן בתיק גירושין, הרי שבוודאי שלמותו של הרופא הייתה השפעה מסוימת על יכולת "העברת השווי". זוהי דוגמה ברורה לאופן שבו גורמים כמו מיקום ודמוגרפיה יכולים להטעות אותנו בכל הנוגע להשפעתם על מוניטין אישי לעומת מוניטין עסקי.

תעריפי הפרקטיקה

גורם נוסף שיש לקחת בחשבון הוא תעריפי הפרקטיקה. כיצד הפרקטיקה גובה מלקוחותיה, לפי תעריף פר לשירות/טיפול מסוים שבוצע או לפי תעריף שעתי ללקוח? שיקולים אחרים עשויים לכלול את ההשפעה של העלאת או הפחתת תעריפי הפרקטיקה. האם לקוחות יעזבו או יישארו אם תעריפי הפרקטיקה היו משתנים? האם לקוחות מוכנים לשלם תעריפים שעתיים גבוהים בגלל בן הזוג הכישרוני /הבעלים שנותן את השירות, או אם לאו?

- המקור ללקוחות חדשים

בסיס ההפניות, כמקור יציב לעסקים חדשים, הוא אחד השיקולים החשובים ביותר בעת הערכת המוניטין. אם ההפניות לפרקטיקה מגיעות ממספר רב של לקוחות קיימים, ייתכן שלפרקטיקה יש יותר מוניטין עסקי מאשר מוניטין המסתמך על הפניות מבסיס לקוחות קטן או מקולגות אחרות. אם ההפניות בדרך כלל מבוצעות לנותני שירותים בתוך הפרקטיקה ולא לפרקטיקה עצמה (למשל בתוך משרד רואי חשבון קטן שבו כמה עובדים, ההפניות הן לעובדת אחת ספציפית של המשרד, נקרא לה ליטל, שהיא בכלל שכירה חלף ללמשרד עצמו או לבעליו), אז סביר להניח שהמוניטין האישי הוא גבוה יותר.

לדוגמה, במשרדי הערכות שווי, במיוחד באלה העוסקים בחוות דעת לבתי משפט, מקורות ההפניה עשויים להתייחס למעריך שווי ספציפי באותו במשרד בשל העובדה שרק הוא חותם על חוות הדעת ורק הוא מעיד בבית המשפט. אם אותו אדם כבר לא מצוי בפרקטיקה (ראה מקרה יצחק סוארי לאחר שמכר את משרד הערכות השווי שלו לאורי כהן), סביר להניח שהמוניטין המתייחס לאותן הפניות גם כן כבר לא מצוי בפרקטיקה. בנוסף, אם ה"מומחה" המסוים יפרוש או יחתום על הסכם אי-תחרות, ייתכן שלא ניתן יהיה להעביר את המוניטין הקשור לעסקיו של אותו מומחה לישות שאותה הוא עזב.

- תפוקה

הרגלי העבודה של בן הזוג הכישרוני חשובים אף הם. למשל, כמה שעות בשבוע עובד בן הזוג הכישרוני? האם בן הזוג הכישרוני מבלה זמן רב עם כל מטופל/לקוח, או לחילופין שהוא עובד על מספר מטופלים/ לקוחות בו-זמנית? בן זוג הכישרוני המבלה יותר זמן אישי עם מטופלים/לקוחות עשוי בכך להגדיל את המוניטין האישי שלו (למשל, פסיכולוג או מורה לנהיגה – תסבירו לעצמכם למה), בעוד שהמוניטין העסקי של הפרקטיקה שלו עשוי לרדת בדיוק מאותה הסיבה: בשל הזמן המושקע בכל מטופל/לקוח בניגוד למטופלים/לקוחות אחרים. בנוסף, בן זוג כישרוני שעובד יותר שעות מה"ממוצע" בתחום ההתמחות שלו עשוי בתוך כך לצבור רמה גבוהה יותר של מוניטין אישי.

- כוח עבודה

יש להתחשב גם בכוח העבודה של הפרקטיקה. כשפרקטיקה מקצועית מוכרת לקונה חדש, הרי שלקוחות חוזרים רוצים לראות את הפרצופים המוכרים של צוות התמיכה. גם עובדים אחרים שאינם מעורבים בפרקטיקה עשויים להחזיק במוניטין של חלק מהלקוחות (למשל עובדת ותיקה אצל סוכן ביטוח שמכירה בעל פה את כל הלקוחות, על בני זוגם וילדיהם ויודעת לנהל small-talk אפקטיבי עם כל אחד מהם). אם עובדים שכאלה יעזבו את הפרקטיקה, גם הלקוחות עלולים לעזוב ביחד איתם.

על מעריכי השווי לקחת בחשבון את מספר העובדים, הג'וב-טייטלים שלהם, תיאורי התפקיד שלהם, רמת השכר שלהם וכן את הוותק שלהם בפרקטיקה. למשל, משרד ייעוץ אקטוארי של 5 עובדים, ש- 1 מהם מרוויח 20 אלף ש"ח בחודש וכל היתר מרוויחים 8,000 ש"ח בחודש כ"א. ונניח שאותו עובד הוא סגנו של בעלי המשרד והוא עובד במשרד מעל 15 שנה, בעוד שהאחרים בעלי ותק של שנתיים בלבד.

ההשפעה של בני זוג כישרוניים שאינם בעלי הפרקטיקה (למשל רואת חשבון שכירה עם וותק של 15 שנים במשרד רואי חשבון קטן) על שווי הפרקטיקה (שאינו שלהם) הוא שיקול שיש להביאו בחשבון טרם פיצול המוניטין. נושאים כגון הסכמי אי תחרות ואכיפתם (אצל בני זוג כישרונים שאינם בעלי הפרקטיקה) הם שיקולים חשובים בעת הערכת שווייה של פרקטיקה מקצועית (מרפאה, משרד רו"ח/עו"ד ועוד).

סוגיית בני זוג כישרוניים שאינם בעלי הפרקטיקה והשפעתם על שווי הפרקטיקה היא כזו שמעבר לסוגיית פיצול המוניטין למונטין אישי ומוניטין עסקי. בעת הערכת שווייה של פרקטיקה מקצועית, סוגיית השליטה בלקוחות/מטופלים היא כזו המתייחסת לשווי בר-ההעברה של הפרקטיקה ללא התחשבות רק במוניטין האישי ובמוניטין העסקי של בעלי הפרקטיקה.

- תחרות

רמת התחרות, כגון מספר בעלי המקצוע האחרים בעלי התמחויות דומות באותו מיקום גיאוגרפי, התדמית של המתחרים ומספר המטופלים/הלקוחות שעליהם כולם בסוף היום מתחרים – הם אלו שישפיעו על רמות וסוגי המוניטין הקיימים.

תפקידם של הסכמי אי תחרות בעת קביעת מוניטין אישי לעומת מוניטין עסקי

יש שיטענו שהערכת שוויו של הסכם אי תחרות תביא לשווי מוניטין אישי. מטרת הסכם אי-התחרות היא למנוע מהצד המותנה (Covenanter) מלהפעיל את כישוריו האישיים על מנת לייצר ערך לכל ישות אחרת מלבד הישות הנוכחית. שווייה של הישות שנותר לאחר ניכוי שווי הסכם אי-התחרות הוא השווי שהקונה ישלם בשוק עבור אותה ישות ללא כישוריו של הצד המותנה מחד ותוך תחרות איתו מאידך.

כמו בכל יתר הנושאים העוסקים במוניטין אישי, גם שימוש בהסכם אי-תחרות הוא היפוטתי ואיננו פתרון מושלם אך הוא עשוי לספק אומדן כלשהו.

מתודולוגיה מעשית להערכת שוויהסכם אי תחרות בפרקטיקה מקצועית מורכבת מקביעת ההסתברות לתחרות על בסיס שנתי על פני פרק זמן מסוים וזיהוי הרווחים המיוחסים למוכר. בעת בניית תחזיות רווחים אלו ובהתחשב בהסתברות לתחרות, על מעריך השווי לשקול את הזמן שחלף טרם תחילת התחרות, את תגובת הקונה הפוטנציאלי ואת ההתאמה של השנים לאחר שנה 1 (השנה הראשונה) עבור השפעת ההסתברות המצטברת.

שיטה נוספת לקביעת שוויו של הסכם אי-תחרות היא על ידי בחינת הגורמים שאותם שקלו בתי משפט בארה"ב בעת קביעת המציאות הכלכלית של התניות ושימוש בגורמים אלו לבניית מודל לקביעת שווי ההתניות. בפסק הדין Thompson v. Commissioner, T.C מה- 24 ביוני 1997, קבע בית המשפט האמריקאי למיסים שווי להסכם אי-תחרות, באמצעות שימוש ב"מבחן מציאות כלכלית" המורכב מ- 11 גורמים. גורמים אלו כללו, בין היתר, הסתברות לתחרות, תקופת החוזה ויכולתו של הפרט הבודד להתחרות.

גורמים אלו שימשו, ביחד עם אומדנים לגבי ההכנסות והרווחים שיושפעו מעזיבתו של הצד המותנה, על מנת לקבוע את שווי הסכם אי-התחרות. למרבה הצער, שיטה זו היא עדיין סובייקטיבית, וחלק מהגורמים עלולים להיכשל בעת מדידת השפעתו המלאה של המוניטין האישי. לדוגמה, אחת מההנחות, תקופת החוזה, עשויה להביא לכך שחלק משווי המוניטין אישי של הצד המותנה לא ילקח בחשבון אם הצד המותנה יתחרה בהצלחה בצד המתנה לאחר תום תקופת החוזה.

לפיכך, בעת הערכת מוניטין אישי, על מעריך השווי לבחון האם הפרט הבודד חתום על הסכם אי-תחרות (בין אם במישרין ובין אם במסגרת הסכם העבודה) עם הישות העסקית ומהי יכולתו לשנות הסכם שכזה. חלק ממעריכי השווי רואים בחתימה על הסכם אי-תחרות כחזות הכל או כשקולה אפקטיבית מכל הבחינות המימוניות המהותיות לכך שהפרט הבודד "העביר" הלכה למעשה את המוניטין האישי שלו לישות, ולא כך היא. עד היום, תיאוריה זו לא עמדה למבחן בבית המשפט.

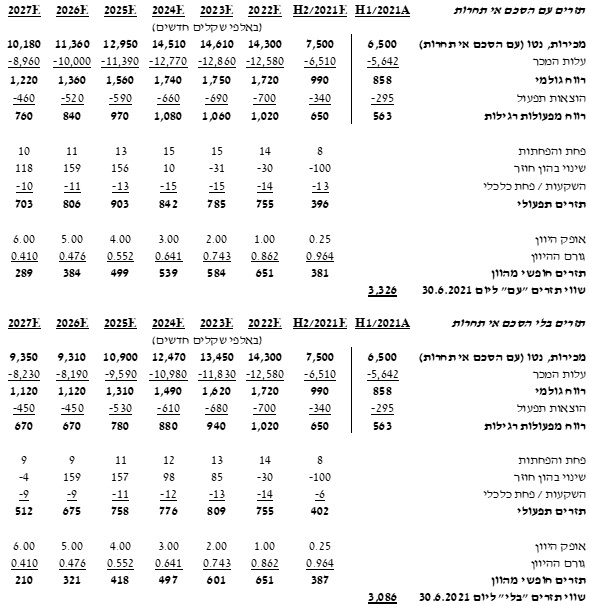

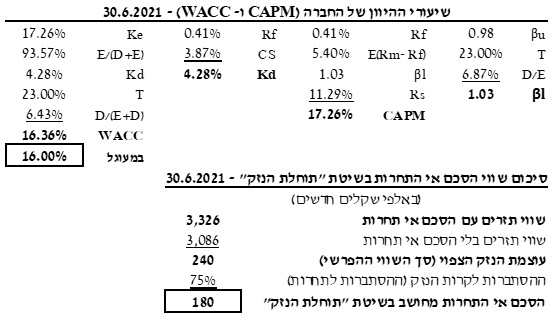

דוגמא להערכת שווי הסכם אי התחרות בין חברה לבעל השליטה בה ליום 30 ביוני 2021

תיאור ההסכם- חברה מסוימת הינה בעלת זיכיון XXX בישראל. ב- 30.06.2021 בעל השליטה בחברה סיכם על הסכם אי-תחרות, כדלקמן: "בעל השליטה יתחייב לפעול כמיטב יכולתו לכך שזיכיון XXX יישאר בחברה תקופה ארוכה ככל הניתן. כמו כן תהיה תקופת צינון של 18 חודש, לפיה במקרה בו יסתיים הזיכיון ו/או העסקתו העסקתו של בעל השליטה על ידי החברה מכל סיבה שהיא הוא ו/או מי מטעמו ו/או במקומו לא יוכלו להתמודד על זיכיון XXX או לייצג את XXX, והכל בקשר להסכם של החברה עם XXX, כפי שתוקן מעת לעת".

גישת הערכת השווי המתאימה ביותר- מתוך שלוש הגישות העיקריות להערכת שווי נכסים בלתי מוחשיים (גישת הכנסות, גישת שוק וגישת העלות) והשיטות אשר נכללות בגישות אלו, אנו מעריכים כי גישת ההכנסות תוך שימוש בשיטת "עם ובלי" (Comparative method) היא הראויה ביותר.

ההנחות עיקריות להערכת שווי הסכם אי התחרות:

- מכירות המיוחסות לתחרות – הכוונה להפסד המכירות שהיה נגרם ללא הסכם אי התחרות. ההכנסות לכל תקופה חושבו בהתאם למכירות שנלקחו בהערכת השווי. נבנו שני תזרימים עם ובלי הסכם אי תחרות, התזרים הראשון עם הסכם אי התחרות מבוסס על מודל הערכת שווי ליום 30 ביוני 2021 ומשקלל את שני התרחישים שהוצגו בה. התזרים השני בלי הסכם אי התחרות, מבוסס על ההנחה שבלי הסכם אי התחרות, הפגיעה בתזרים תהיה מיד לאחר סיום החוזה. ההפרש בין שני התזרימים האלו הוא תזרים המכירות המיוחס לתחרות.

- הוצאות תפעול – בתזרים עם הסכם אי התחרות הונח כי הוצאות התפעול יהיו דומות להוצאות התפעוליות כפי שהונחו בהערכת השווי, בתזרים בלי הסכם אי התחרות הונח כי ההוצאות יעלו בעקבות השפעת התחרות.

- מיסים על הכנסה – ביום ה- 1.1.2018 ירד שיעור מס החברות הסטטוטורי בישראל משיעור של 24% ל- 25%. לפיכך, הנחנו כי הפעילות תמוסה בהתאם לשיעור מס החברות הסטטוטורי בישראל בשיעור של 23% לאורך כל התקופה.

- שיעור הון חוזר – בדומה להערכת השווי הונח כי בהתאם להערכת החברה תצליח החברה להפחית את ימי הלקוחות בתקופה הקרובה. הונח כי בחצי שנה הראשונה תהיה ירידה בימי הלקוחות ולאחר מכן, שיעור השינוי בהון החוזר ביחס להכנסות החברה יהיה בהתאם לנתוני ימי המלאי, לקוחות וספקים ההיסטוריים.

- השקעות ברכוש קבוע – בהתאם לחברה, ההשקעות ברכוש קבוע בחברה אינן מהותיות ומוערכות בגובה הפחת. במהלך 2021 הנחנו השקעה עודפת בגין רכישת הרכוש קבוע המשמש את הפעילות בהיקף של כ- 5 אלפי שקלים חדשים.

- פחת והפחתות – לצורך חישוב התזרים התפעולי הונח פחת בשיעור של כ- 0.1%, מתוך המכירות לפי הממוצע ההיסטורי.

- הסתברות לתחרות – בהתאם להנחות החברה, מכיוון שיש סיכוי גבוה לתחרות בהעדר הסכם אי תחרות, הוערך שיעור ההסתברות לתחרות ב- 75%.

- שיעור היוון – תזרים המזומנים הצפוי הוון בשיעור היוון של החברה, שהינו 16% ואשר לדעתנו משקף את רמת הסיכון הגלומה בנכס.

לפיכך, שווי הסכם אי התחרות נאמד ליום 30.6.2021 בכ- 180 אלף שקלים חדשים.

מוניטין אישי בעסקים מסחריים

בכמה אזורי שיפוט בארה"ב נוצרה מחלוקת לגבי מדידת מוניטין אישי לבעל עסק מסחרי בהשוואה לבעלי פרקטיקה מקצועית. באופן מסורתי, נושא המוניטין האישי עלה כמעט אך ורק בהקשר של בעלי פרקטיקה מקצועית (בעל משרד עו"ד/רו"ח/אדריכלים/ייעוץ הנדסי/ייעוץ כלכלי או בעל מרפאה פרטית).

עם זאת, כמה מעריכי שווי ועורכי דין הציגו רעיון זה בזירה הלא מקצועית. אין ספק שישנו מוניטין אישי מהותי בפרקטיקה מקצועית, במיוחד בפרקטיקות מקצועיות שבבעלות אדם אחד (one-man show) או בבעלות מספר שותפים בודדים. עם זאת, הקו הולך והופך למטושטש בזירה העסקית המסחרית.

אם לעסק מסחרי ישנם בעלים אחד, עדיין עשוי להיות בעייתי משהו לייחס שווי רב למוניטין האישי. לדוגמה, בפסק הדין ב- Frazier v. Frazier, 737 N.E.2d 1220 (Ind. App. 2000), העסק המוערך היה חנות רהיטים קמעונאית בודדת (לא סניף של רשת של חנויות רהיטים). בעוד שעורכי הדין של בן הזוג העסקי טענו כי מרבית המוניטין של החנות הוא איך לא מוניטין אישי, הרי שדווקא העובדות היו כאלה שניתן לייחס מעט מאוד משווי המוניטין, אם בכלל, לבעלים.

למשל, לבעלים לא היה קשר מיוחד לא עם הלקוחות שהגיעו לחנות מסתם טיול ברחוב ולא "מפה לאוזן", ולא קשרים מיוחדים עם הספקים. בעוד שקונה מסוים של העסק (חנות הרהיטים במקרה דנן שלפנינו) עשוי להתעקש על הסכם אי-תחרות, הרי שלהסכם שכזה יהיה שווי אם ורק אם הוא ימנע מהבעלים ניסיון "אובדני" להתחרות בחנות זו על ידי פתיחת חנות חדשה במקום סמוך (שלא לומר, מעבר לכביש). בפסק הדין המדובר נקבע שלא היה באמת מוניטין אישי לבעל העסק וכל המוניטין נחשב למוניטין עסקי.

הטיעונים שמעלים תומכי אלמנט המוניטין האישי בעסקים מסחריים נשמעים דומים לאלו של דיסקאונט בגין איש מפתח (key-person discount).

*אודות הכותבים

רועי פולניצר, בוגר תואר ראשון בכלכלה ואקטואריה באוניברסיטת בן-גוריון בנגב. בוגר תואר שני במנהל עסקים באוניברסיטת בן-גוריון בנגב. בוגר לימודי אקטואריה בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ואקטואר מוסמך מטעם לשכה זאת.

האקטואר הראשי של "שווי פנימי – מעריכי שווי בלתי תלויים" משנת 2010 ועד היום. משנת 2006 עורך חוות דעת אקטואריות, יועץ לתאגידים פיננסיים וציבוריים ומתמנה ע"י בתי משפט ובתי דין כאקטואר וככלכלן מוסמך.

הנושאים בהם מר פולניצר עוסק: היוון התחייבות מעביד לפי IAS-19, הערכות שווי חברות, הערכות שווי אופציות ומניות, הערכות שווי קניין רוחני, נכסי קריירה, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, תמחור חוזי ביטוח חיים, עריכת מחקרים, בניית מודלים אקטואריים, הלוואות ומשכנתאות, חישובי ביטוח לאומי, היוון מדור, היוון מזונות ושערוך מזונות שלא שולמו במועדם ועוד.

חבר מלא בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, F.IL.A.V.F.A , באגודה העולמית לאקטוארים ובאגודה הישראלית לאקטוארים.

קרן סבן, בוגרת תואר ראשון במנהל עסקים עם התמחות בחשבונאות מהקריה האקדמית אונו. בוגרת התכנית ללימודי אנליסטים והערכת שווי של אוניברסיטת בר אילן. בעלת רישיון רואת חשבון מטעם משרד המשפטים. מנהלת את תחום הערכות שווי חברות ונכסים פיננסיים אחרים, תיקי משפחה וגירושין במשרד רואי החשבון ברלב ושות' משנת 2007 ועד היום. בעשור וחצי האחרונים, חיוותה את דעתה המקצועית במאות הערכות שווי, חוות דעת כלכליות, תחשיבים מימוניים, ניתוחים חשבונאיים, חישובים פיננסיים ועבודות ביקורת חקירתית.

הנושאים בהם רו"ח סבן עוסקת: הערכות שווי עסקים וחברות, בדיקות נאותות, מודלים כלכליים, תוכניות עסקיות, חוות דעת כלכליות, איזון משאבים, נכסי קריירה, כימות נזקים מסחריים-כלכליים, בחינת תהליכים פיננסיים ותפעוליים, בדיקה והערות לחוות דעת של מומחים ועוד.

לרו"ח סבן התמחות ייחודית בתחומי הביקורת החקירתית וביקורות מיוחדות, כגון: ביקורת הונאות, חשיפת הלבנות הון, בחינת תהליכים פיננסיים ותפעוליים למניעת הונאות, ביקורת חקירתית במינוי בתי משפט ובבדיקות קדם-רכישה "Due Diligence" (בדיקות שקידה נאותה), הערכה סמויה של אמינות דוחות כספיים ועוד. לרו"ח סבן ניסיון בטיפול בעשרות תיקים בתחום, כולל מינוי כמומחים מטעם בתי המשפט לענייני משפחה ברחבי הארץ.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה גירושין הערכת שווי כלכלה כספים פיננסים