ישנו צורך הולך וגובר במדידת שווי השוק ההוגן של עסקים המצויים בבעלות פרטית לצרכי עסקאות מיזוגים ורכישות

פורסם: 5.2.17 צילום: shutterstock

הואיל ומניותיהן של עסקים המצויים בבעלות פרטית אינן נסחרות בבורסה, כלומר, לא קיים לגביהן מחיר מצוטט בשוק פעיל הרי שעל מנת לאמוד את שווי האקוויטי (שווי אותו נכנה: "שווי השוק ההוגן") של אותם עסקים, נדרש מעריך השווי להשתמש בנתונים המשתמעים באופן ישיר או עקיף מנתוני שוק הנצפים באופן ישיר או עקיף (למשל במכפילי שווי של חברות ציבוריות הדומות במאפייניהן לעסק הפרטי המוערך) או לחילופין להשתמש בתוצאות חישובי מודלים שונים, המשתמעים וניתנים ליישום באופן ישיר או עקיף חלף נתוני שוק הנצפים באופן ישיר או עקיף (למשל, גישת היוון תזרימי המזומנים).

מאמר זה מציע מודל המספק אינדיקציה לשווי השוק ההוגן (FMV) של עסק המצוי בבעלות פרטית על ידי צירוף מספר יחסים פיננסיים ביחד למודל סטטיסטי המבוסס על רגרסיה מרובת משתנים. אך בטרם נציג את המודל, "נחפש אחר האמת" הקשורה לתיאוריית הערכות השווי ונעשה ניסיון ליישר קו בינה לבין הפרקטיקה. לאמור- על מנת להבין את מודל פולניצר – תחילה עלינו להכיר מונחים מסוימים בתחום הערכות השווי של עסקים.

הערכת שווי

הערכת שווי הינה תהליך המבוצע על מנת לגבש שווי עבור זכות מלאה או חלקית בעסק המצוי בבעלות פרטית או במשרד מקצועי, תוך הבאה בחשבון של הגורמים הכמותיים והאיכותיים, המוחשיים והבלתי מוחשיים הקשורים לעסק הספציפי המוערך.

הגדרה: הפעולה או התהליך של קביעת השווי של עסק, זכות בעלות בעסק, נייר ערך או נכס בלתי מוחשי (כמוגדר במילון הבינלאומי למונחים בתחום הערכות השווי של עסקים).

הגדרת השווי (Standards of Value)

כמעט לכל אחד יש דעה לגבי שווי, יהיה זה של עסק, נכס מוחשי או נכס בלתי מוחשי. למרבה הצער, לאנשים שונים ישנן פרשנויות למונח "שווי". זה מעלה בעיות עבור מעריך השווי, אשר עליו מוטלת המשימה החשובה ביותר של עבודה עם לקוחות וצדדים אחרים ולספק הגדרה ראויה לשווי עבור הערכת שווי ספציפית.

תפיסת השווי (Premises of Value)

מודל פולניצר

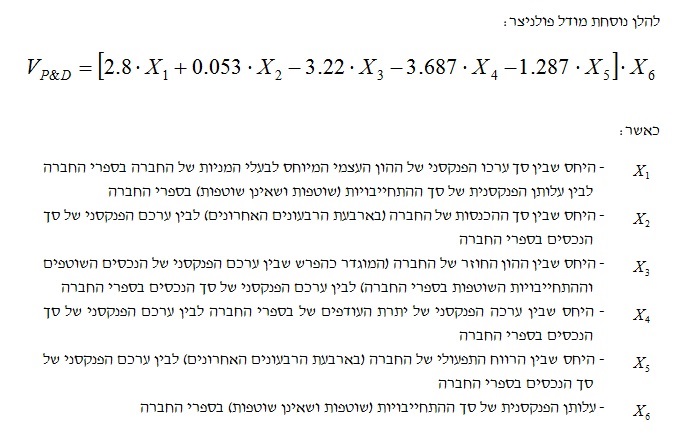

מודל פולניצר מעריך את שווי השוק ההוגן של עסק המצוי בבעלות פרטית על בסיס פרמטרים חשבונאיים נבחרים הכוללים את יתרת העודפים, הרווח התפעולי, המכירות, ההון החוזר, סך הנכסים, סך ההתחייבויות וההון העצמי. למעשה המודל מבוסס על שישה יחסים פיננסיים ואומד פונקציה שתוצאתה הינה שווי השוק ההוגן של עסק המצוי בבעלות פרטית.

למודל פולניצר ישנם כמה יתרונות חרף היותו מוגבל למספר מצומצם של יחסים פיננסיים.

ראשית מודל פולניצר טוב לקבלת אומדן כללי ראשוני לגבי שווי השוק ההוגן של עסק המצוי בבעלות פרטית אך לא להערכה מדויקת שלו. יתרונו המרכזי נעוץ בפשטותו ובמהירותו, יחסית לשיטות אחרות ובכך שלדעתנו הוא כולל בחובו את כל הפרמטרים המשפיעים על השווי, ומונע את הצורך להתבסס על תחזיות העלולות להיות שנויות במחלוקת.

שנית, מודל פולניצר מייתר את הצורך בחיפוש במאגרי מידע אודות חברות ציבוריות הפועלות בתחום שבו פועלת החברה הפרטית בארץ ובחו"ל ובחירת חברות התואמות בקירוב לפעילות ולהיקף החברה הפרטית על מנת לגזור משווי הפעילות או שוויי השוק שלהן את שווייה של החברה הפרטית או לחילופין חיפוש אחר חברות פרטיות הדומות במאפייניהן לפעילות החברה הפרטית על מנת לאתר עסקאות שנעשו במניותיהן.

שלישית, יתרון חשוב של מודל פולניצרהוא שאין צורך לאמוד את זרם התקבולים העתידי נטו של העסק ולמצוא גורם היוון מתאים ליהוון הזרמים העתידיים כדי לקבל ערך נוכחי, היות והמודל שלנו מניח כי המידע הקיים בדוחות הכספיים, לרבות לעניין התחרות בענף, גורמי הסיכון והרגולציה הקיימת והצפויה, כבר בא לידי ביטוי (מגולם וטבוע) בששת היחסים הפיננסיים של המודל.

רביעית, למרות שעל פניו נראה כי מודל פולניצר איננו לוקח בחשבון שורה של גורמים אשר עשויים להשפיע על שווי השוק ההוגן של העסק ובכך מתעלם מפוטנציאל הרווחים הקיים בעסק מעבר לנכסים הרשומים בספרים, הרי שלא כך הם פני הדברים. מודל פולניצר כבר כולל בחובו התאמות מסוימות כך שיוכל לספק שווי השוק ההוגן דומה לזה שהיה נגזר מהערכת שווי הפעילות העסקית של העסק כמכלול אחד (קרי, כשווי הכולל הן את הנכסים המוחשיים והן את הנכסים הבלתי מוחשיים לרבות המוניטין) בניכוי החוב הפיננסי ברוטו לבנקים ולמוסדות פיננסיים (למשל, הלוואות ואג"ח), בתוספת יתרות מזומן, שווי מזומן והשקעות נזילות ונכסים עודפים (למשל, נדל"ן להשקעה).

חמישית, למרות שבמבט ראשון נראה כאילו מודל פולניצר מתאים לחברות יצרניות, הרי שהוא יכול גם להעריך את שוויין של חברות סטארט-אפ שטרם סיימו לפתח את המוצר, לחילופין שעדיין אין להן מכירות או לחילופי חילופין שהרווח התפעולי שלהן הינו שלילי. עם זאת, לדעתנו, השיטה העדיפה להערכת שוויין של חברות הזנק אשר עדיין בתחילת דרכן ובפניהן עומדים טווח רחב של תרחישים החל מתרחיש האופטימי ביותר של הצלחה בסיום הפיתוח של המוצר ומכירות בעשרות מיליוני דולרים, לעומת תרחיש פסימי של כשלון במכירות המוצר וכן כל טווח האפשרויות שביניהם, כאופציית הרחבה, כפי שהוצע במאמרם של ה"ה יעקב אשד ורועי פולניצר [אשד, י' ור' פולניצר (2016), "שווי הוגן אופציות ריאליות: אופציית הרחבה", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, נובמבר[.

שישית, מודל פולניצר יכול גם להעריך את שוויין של חברות בקשיים, הווה אומר, חברות שיתרת העודפים שלהן בספרים הינה שלילית או שיש להן גירעון בהון. דא עקא, להערכתנו, המתודולוגיה המתאימה להערכת שוויין של חברות בקשיים הינה שימוש בגישת מרטון (המכונה גם גישת הנכסים המותנים) לפיה, בעלי המניות הינם בעלי אופציה להחזיר את חובות החברה כאשר שווייה ביום פקיעת החובות גבוה מערך הפדיון, או להעביר את החברה לבעלות המלווים כאשר ערך הפדיון עולה על שווי החברה ולמעשה שווי האופציה האמורה הינו ערך השייר של החברה לאחר החזרת החובות. לפרטים נוספים אודות מתודולוגיה זו ראו מאמרם של ה"ה אילן קלמנוביץ' ורועי פולניצר [קלמנוביץ', א' ור' פולניצר (2016), "הערכת שווי חברות בקשיים", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, אוקטובר].

למודל פולניצר זה גם חולשות רבות מעצם היותו מוגבל למספר מצומצם של יחסים פיננסיים.

הביקורת הראשונה היא שמודל פולניצר הותאם לחברות ישראליות ועל כן אין לדעת כיצד ואיך הוא יאמוד את שוויין של חברות פרטיות אשר אינן ישראליות, רוצה לומר, חברות ממדינות שונות אשר להן מבנה מאזנים שונה. יכול להיות שלחברות ממדינות שונות מתאימים פרמטרים שונים מהמודל המקורי שלנו, עם משקולות שונות ואולי אף עם גודל אוטונומי מסוים (חיובי או שלילי).

הביקורת השנייה היא ששום נוסחא קשיחה איננה יכולה להחליף באמת את שיקול דעתו המקצועי של מעריך שווי מוסמך במסגרת הערכת שווי יסודית, מעמיקה ורצינית המספקת שווי מדויק יותר, נכון יותר ואמין יותר.

דוגמא מספרית

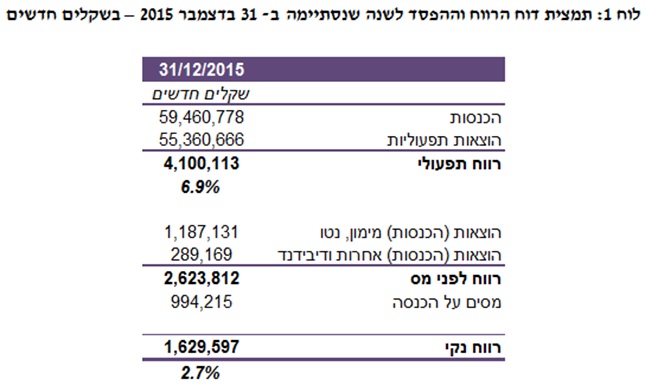

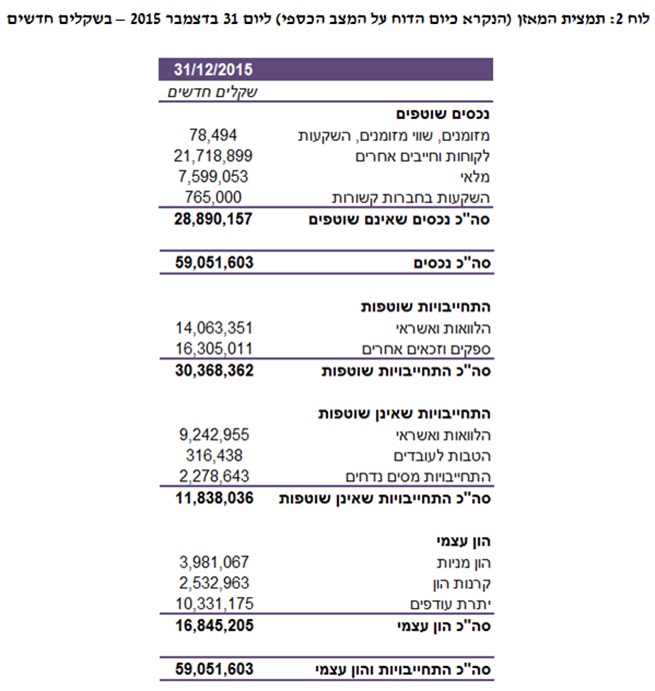

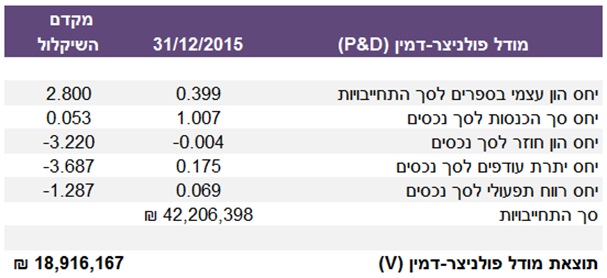

לשם המחשה, נשתמש בנתוניה של חברה פרטית שמשרד הייעוץ הכלכלי K.O. Dekel & Co העריך את שווייה נכון ליום 31 בדצמבר 2015. מטעמי חיסיון מעריך שווי-לקוח נקרא לחברה בשם "חברת הדלתות".

חישובינו נערכו על הנתונים הכספיים לעיל.

אז כמה באמת שוווה "חברת הדלתות"? לשאלה זו ישנן כמה תשובות אשר הן בעצמן שאלות, כגון: למי? (קרי, למשקיע פיננסי או למשקיע אסטרטגי?) על בסיס איזו הגדרת שווי? על פי איזו תפיסת שווי? כידוע, הערכות כלכליות אינן מתיימרות להיות מדע מדויק ומסקנותיהן תלויות במקרים רבים בשיקול הדעת הסובייקטיבי של מעריך השווי. לפיכך, אין שווי הוגן יחיד בלתי מעורער, ובדרך כלל מקובל לקבוע טווח סביר לשווי. היה ולמטרת ההערכת השווי נדרש מעריך השווי להציג שווי ספציפי, הרי שעליו לקבוע את הערך המייצג לדעתו את השווי הסביר. וגם לאחר מכן, חרף העובדה שמעריך השווי סבור כי השווי שנקבע על ידו הינו סביר בהתבסס על המידע שסופק לו, הרי שמעריכי שווי אחרים עשויים להגיע להערכות שווי שונות על בסיס אותם נתונים ממש.

ועכשיו לתשובה שלה חיכיתם. בהערכת השווי שנערכה בשנת 2016, לצורך עסקה, נקבו מעריכי השווי ממשרד הייעוץ הכלכלי K.O. Dekel & Co בשווי אקוויטי של 18,537,819 ₪ (שהתקבל משווי פעילות של 41,751,779 ₪ בניכוי חוב פיננסי ברוטו של של החברה לבנקים של 23,306,306 ₪ ובתוספת יתרות מזומן, שווי מזומן והשקעות נזילות בסך 92,346 ₪). דהיינו, שווי האקוויטי שנאמד במסגרת תהליך הערכת שווי עמוק, מקצועי ויסודי בן 100 שעות (לפחות) הינו בסך הכל נמוך ב- 2% משווי השוק ההוגן שמתקבל בחצי דקה מתוך מודל פולניצר עבור "חברת הדלתות" לאותו מועד מדידה.

סיכום ומסקנות

לסיכום, המניע המרכזי לפרסום מודל פולניצר הוא הצורך ההולך וגובר במדידת שווי השוק ההוגן של עסקים המצויים בבעלות פרטית לצרכי עסקאות מיזוגים ורכישות (שליטה, סינרגיה ותמחור), לצרכים חשבונאיים (שווי הוגן של מניה רגילה בחברה פרטית, ייחוס עודף עלות הרכישה לנכסים בלתי מוחשיים, בחינת ירידת ערך מוניטין וכיוצא באלה), לצרכי מס (מיזוגים, פיצולים, אי תחרות, קניין רוחני ועוד) ולצרכים משפטיים (כימות נזקים, סעד הערכה, עושק מיעוט, תביעות ייצוגיות וכו'). על מנת לבצע משימות אלה, על פי רוב, מקובל להסתייע במודלים כלכליים, מידע ניהולי פנימי מהנהלת החברה, נתונים כספיים, תחזיות תזרימי מזומנים והערכות הנהלה עתידיות. בשל אי הוודאות העסקית הכרוכה בניסיון להעריך את שווי השוק ההוגן של עסק המצוי בבעלות פרטית וריבוי הפרמטרים האקסוגניים והאנדוגניים לו כאחד, העשויים להשפיע על תוצאות פעילותו בעתיד ושוויים של נכסיו, נטו בפועל, הרי שאין כל ערובה או ביטחון כי תוצאות המודלים הכלכליים וההערכות העתידיות שבהם ינקטו מעריכי שווי בעבודתם אכן יתקיימו בפועל.

במאמר זה הצגנו מודל המהווה לדעתנו פתרון אלגנטי, פשוט, מהיר וקל לבעיית שווייו של עסק המצוי בבעלות פרטית. יתרונו של נעוץ בהיעדר השימוש בהנחות עתידיות ובחישוב שווי השוק ההוגן המשתמע של העסק, כפי שנגזר ומתגלה מהדוחות הכספיים שלו המתפרסמים לפחות פעם בשנה (אלא אם כן מדובר בחברת אג"ח ואז היא הדוחות הכספיים מתפרסמים אחת לרבעון). על בסיס גזירת שווי השוק ההוגן המשתמע ובחינת הקשר הרפטטיבי המשתמע בינו ובין מאפיינים פיננסיים, תפעוליים ואחרים של העסק המצוי בבעלות פרטית, ניתן הלכה למעשה לגבש בנקל שווי שוק הוגן אינדיקטיבי מקורב יציב לתקופות הביניים שבין מועד פרסום דוחות כספיים אחד למשנהו.

באופן זה ניתן למדוד ביתר מהימנות את שווי השוק ההוגן של עסקים המצויים בבעלות פרטית, אשר מניותיהם אינן נסחרות בבורסה ואפילו את שווי השוק ההוגן של חברות ציבוריות אשר מניותיהן סובלות מסחירות נמוכה או מסנטימנט שלילי כתוצאה מסנטימנט כללי או ענפי בשוק.

נזכיר כי התשומות הדרושות לאמידת שווי השוק ההוגן של עסק המצוי בבעלות פרטית על בסיס מודל פולניצר נצפות באופן ישיר מהדוחות הכספיים שלו.

תרומתו המרכזית של מאמר זה הינה בכך שהוא לא פחות מהמאמר הראשון שפורסם בישראל אשר מציע מודל להערכת שווי תאגידים בכלל ועסקים המצויים בבעלות פרטית בפרט. בין היישומים הנוספים האפשריים של מודל פולניצר וכיווני המחקר העתידיים, היכולים לדעתנו לתת למודל שלנו משנה תוקף ניתן לציין את השימוש במודל כתשומה מרכזית לצורך דירוג סינטטי של חברות פרטית באמצעות מודלים אקטואריים המבוססים על נתוני שוק חלף נתוני דוחות כספיים, לחילופין לצורך קביעת סטיית תקן של מניית חברה פרטית או לחילופי חילופין לצורך אמידת הביתא של מניית חברה פרטית.

אנו תקווה כי אנשי אקדמיה ופרקטיקנים נוספים, ילכו בעקבותינו ויציעו גם פתרונות אנליטיים או נומריים לבעיות שונות בתחומי הערכות השווי והאקטואריה הפיננסית.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

רועי פולניצר הנו הבעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי ואקטואריה פיננסית אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. רועי משמש גם כיו"ר הוועדה לקביעת קווים מנחים עבור עובדי רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים (וועדת פולניצר). בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי הינו אקטואר בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה