במאמר זה נציע מודל חדשני לחילוץ שיעור האינפלציה החזוי בשוק ההון בדרך מיסויית ללא כל צורך בגזירת שיעורי התשואה לפדיון ממחירי השוק של אג"ח

צילום: shutterstock

מקובל לגזור את הציפיות בשוק ההון לגבי שיעור האינפלציה החזויה באמצעות נוסחת Fisher משנת 1930. שיעור האינפלציה בפועל, מאידך, מוערך בין תאריך פרסום המדד האחרון הידוע בתאריך היסטורי לבין תאריך מדד עתידי כלשהו.

לפי נוסחת Fisher רמת שיעורי התשואה הריאליים איננה מתואמת עם שיעורי האינפלציה. לאמור, הנוסחה מניחה כי שיעור האינפלציה איננו משפיע על רמת הפעילות הריאלית במשק, ובשל כך שיעור האינפלציה איננו משפיע גם על שיעורי התשואה הריאליים.

דוגמה לחילוץ שיעור האינפלציה הצפויה באמצעות נוסחת Fisher

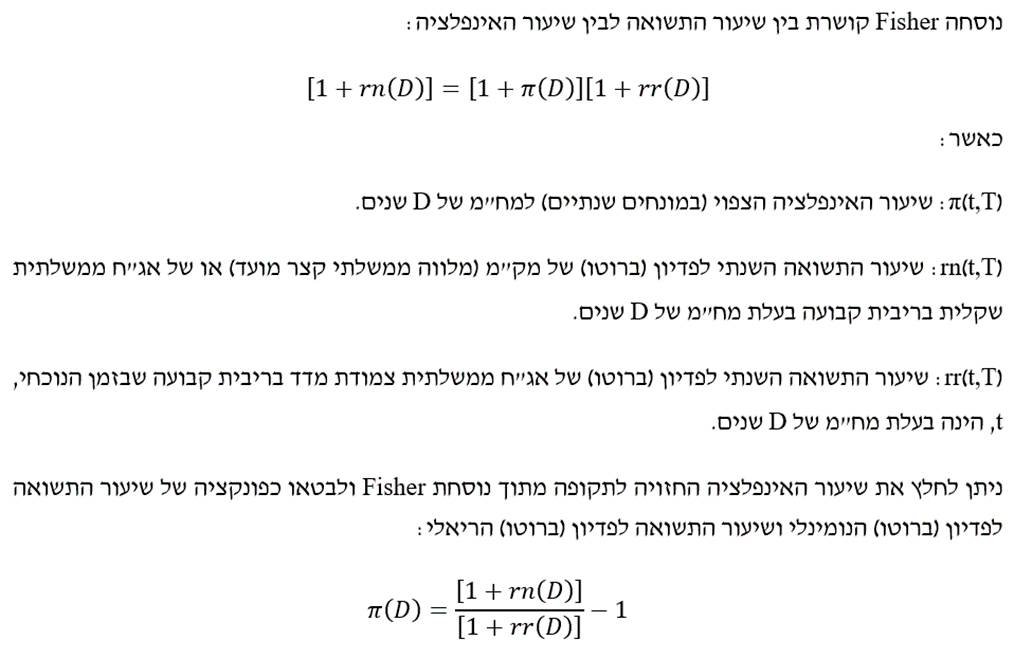

הבה ונחלץ את שיעור האינפלציה הצפויה באמצעות נוסחת Fisher באמצעות נתוני השוק ליום ה- 28.2.2022 (סוף היום).

נחפש 2 סדרות אגרות חוב (אג"ח ממשלתית צמודה ומק"מ או לחילופין אג"ח ממשלתית צמודה ואג"ח ממשלתית שקלית) בעלות מח"מ (משך חיים ממוצע, Duration) לתקופה דומה.

המח"מ הוא היחס שבין הממוצע של הערכים הנוכחיים של כל אחד מתזרימי המזומנים הצפויים למחזיק האיגרת (קרן וריבית נקובה – ברזולוציית הקרן הבודדת), על פני משך חיי האיגרת, משוקללים לפי הטווח לפדיון החוזי של כל אחד מהם לבין מחיר השוק של האיגרת. מח"מ זה משמש למעשה כמדד אקטוארי לשיעור השינוי הצפוי במחיר האג"ח עבור שינויים בשיעור התשואה לפדיון של האיגרת.

כך למשל, אג"ח ממשלתית צמודה סדרה 0922 היא בעלת המח"מ הקצר ביותר, כ- 0.61 שנים. מק"מ סדרה 1012 היא בעלת מח"מ לתקופה דומה, כ- 0.59 שנים (קרי, 7.08 חודשים). הערה: מומלץ תמיד לקחת סדרה בעלת מח"מ זהה או קרוב ככל האפשר.

ראשית, עלינו לחשב את שיעור התשואה האפקטיבי השנתי הריאלי הגלום במחיר השוק של אג"ח ממשלתית צמודה סדרה 0922. זאת על ידי השוואת השווי הכלכלי של האג"ח, הנקבע כערך הנוכחי של תזרים המזומנים הצפוי (קרן וריבית נקובה – ברזולוציית קרן בודדת) למחזיק האג"ח על פני משך חיי האג"ח, מהוון בשיעור היוון ריאלי (כאשר הערך הנוכחי המתקבל מוכפל ביחס שבין המדד הידוע האחרון לבין מדד הבסיס), לשער הנעילה של האג"ח בבורסה לניירות ערך בתל אביב. שיעור התשואה לפדיון (ברוטו) הגלום באג"ח ממשלתית צמודה סדרה 0922 נכון ל- 28.2.2022 (סוף יום) נאמד בכ- 3.61%- (קרי, מינוס 3.61%).

שנית, עלינו לחשב את שיעור התשואה האפקטיבי השנתי הנומינלי הגלום במחיר השוק של מק"מ סדרה 1012. זאת על ידי השוואת השווי הכלכלי של המק"מ, הנקבע כערך הנוכחי של תזרים המזומנים הצפוי (קרן – ברזולוציית קרן בודדת) למחזיק המק"מ על פני משך חיי המק"מ, מהוון בשיעור היוון נומינלי, לשער הנעילה של המק"מ בבורסה לניירות ערך בתל אביב. שיעור התשואה לפדיון (ברוטו) הגלום במק"מ סדרה 1012 נכון ל- 28.2.2022 (סוף יום) נאמד בכ- 0.13% (קרי, פלוס 0.13%).

שלישית, ניצוק את הנתונים שלנו לתוך נוסחת פישר. זאת על מנת לקבל את שיעור האינפלציה החזויה לתקופה של 0.59 שנים (קרי, 7.08 חודשים), במונחים שנתיים:

קיבלנו שהשוק צופה לתקופה של 7.08 חודשים, אינפלציה במונחים שנתיים (ל- 12 חודשים) של 3.88%, או אינפלציה לטווח של 7.08 חודשים של 2.27%.

כפי שניתן לראות, הדרך המסורתית של שימוש בנוסחת Fisher דורשת 2 שיעורי תשואה לפדיון (נומינלי וריאלי) שאם מדובר בחישוב לתאריך היסטורי, הרי שנדרשים חישובים מימוניים מורכבים ומייגעים לצורך הפקת שיעורי התשואה הללו.

על כן, ניתן לפנות למודל פולניצר-בלס, שיוצג בהמשך, אשר עוקף את חישובי הביניים של שיעור התשואות לפדיון.

דוגמא לשימוש בפרקטיקה בשיעור האינפלציה החזויה המחולץ באמצעות משוואת קירוב Fisher

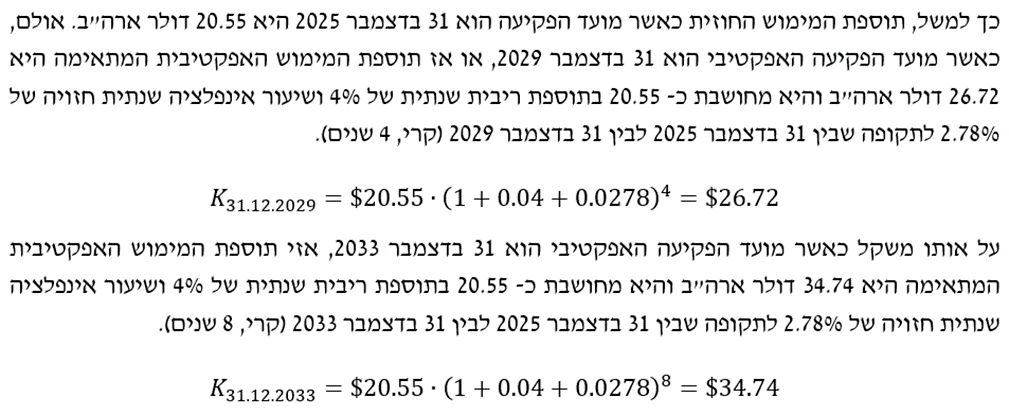

ביום ה- 28 בפברואר 2022 העניקה חברה ישראלי מסוימת למנכ"ל שלה כתבי אופציה לא סחירים במסגרת תוכנית להענקת אופציות למניות. כתבי האופציה למנכ"ל הוענקו ללא תמורה ב- 5 מנות שוות כאשר תוספת המימוש האפקטיבית של כתבי האופציות הינם 20.55 דולר ארה"ב ומועד הפקיעה החוזי שלהם הוא 31 בדצמבר 2025. בתוכנית האופציות נכתב כי "תוספת המימוש ניתנת לתשלום גם באמצעות הלוואת Non Recourse מהחברה לניצע, הצמודה למדד המחירים לצרכן ונושאת ריבית של 4% לשנה".

נאמר מראש מדובר ב"תוכנית התחייבותית", בשל קיום אפשרות בידי המנכ"ל בתנאים מסוימים, לחייב בתנאים מסוימים את החברה לסלק במזומן את מחויבותה כלפיו בהקשר לתוכנית זו. שוויה של אופציית ה- PUT שבידי המנכ"ל הינה למעשה הערך הכלכלי של אופציית ה- CALL שבידיו. לאמור- שווי ההטבה שניתנה בידי המנכ"ל בעת הזו, הינה השווי הכלכלי של אופציית ה- PUT שבידו.

על פי התוכנית, לרשות הניצע עומדת הזכות להביא לידי מימוש את כתבי האופציות שבידו (להלן "Phase I") באמצעות הלוואת Non-Recourse (להלן "ההלוואה") אשר החברה מחויבת להעמיד לרשותו למטרה זו. הלוואה זו מובטחת בנכס הבסיס בלבד ועומדת לפירעון בתנאים מסוימים (בעיקר סיום עבודת הניצע) אך לא במקרה בו שווי נכס הבסיס נופל מערך ההלוואה. מבחינה מימונית/כלכלית, העמדת הלוואה זו שקולה למעשה להעמדת אופציה נגזרת מסדר שני (להלן "Phase II"), אשר משמעותה המימונית שקולה להארכת משך חיי כתבי האופציות (מ- Phase I) עד למועד סיום עבודתו של הניצע, המהווה את מועד הפקיעה האפקטיבי. על בסיס אומדני ההנהלה, לרבות נתוני הוותק האופייניים לשכבת המנהלים הבכירים בחברה, משך תקופת העבודה הממוצעת נאמדת בכ- 7.84 שנים. לפיכך אמדנו את מועד הפקיעה האפקטיבי ליום 31 בדצמבר 2029 (ביחד להלן "הנחות הבסיס").

לגבי תוספת המימוש האפקטיבית, ההלוואה צמודה למדד המחירים לצרכן, בתוספת ריבית שנתית של 4%. תנאי החזר אלה שקולים מבחינה מימונית/כלכלית לעלייה בתוספת המימוש הצפויה, בהתאם למועד הפקיעה האפקטיבית של כתבי האופציה כאמור. אמדנו את שיעור האינפלציה השנתית החזויה בכ- 2.78% לשנה (לכל אחת מ- 7.84 השנים הבאות) על בסיס פערי התשואות לפדיון בין סדרות אגרות החוב ממשלתית שקלית וממשלתית צמודה בסדרות 0330 ו- 0529 בהתאמה, בעלות מח"מ לתקופות דומות למשך חיי האופציה עד למועד הפקיעה האפקטיבית.

חבות המס

מבנה המיסוי על רווחי הון במתכונתו הנוכחית הוחל בהדרגה בתחילת 2003, לאחר דוח ועדת רבינוביץ'. אז, לראשונה, חויבו יחידים במס על רווחי הון. המס על האפיקים הריאליים (כגון: אג"ח צמודות, מניות, ני"ע במט"ח ואופציות) נקבע בשיעור של 15%, ועל האפיקים הנומינליים (כגון: אג"ח שקלי ופיקדונות בבנקים) – 10%. נעיר כי שיעורי המס על האפיקים השונים נקבעו כך שהמסים שישולמו יהיו זהים בכל האפיקים. בהנחת שיעור אינפלציה של 2% וריבית ריאלית של 4%. לסדרות המק"מ והאג"ח הלא-צמודות ניתן פטור למשך שנת 2003.

בשנת 2006 הועלו שיעורי המס על רווח הון וריבית: שיעור המס על האפיקים הריאליים הועלה ל- 20%, ושיעור המס על האפיקים הנומינליים הועלה ל- 15%. בעקבות דוח ועדת טרכטנברג הועלה, בינואר 2012, שיעור המס על רווחי הון באפיקים הריאליים ל- 25%, ואילו שיעור המס על האפיקים הנומינליים נותר ללא שינוי – 15%. בהנחת ריבית ריאלית של 3% ואינפלציה שנתית של 2%, המס על האפיק הנומינלי היה גבוה ב- 25% מהמס על האפיק הריאלי הריאלי. לאחר השינוי שיעורי המס שישולמו בשני האפיקים יהיו כמעט זהים (בכפיפות להנחות הוועדה לגבי הריבית הריאלית ושיעור האינפלציה.

חבות המס על הרווח הנומינלי מהקרן על אג"ח לא צמודה היא 15%. לאמור- 15% מס נגבה על הרווח הנומינלי (ללא התחשבות במדד המחירים לצרכן בתקופת ההחזקה). לדוגמה, על רווח של 1,000 ₪ באג"ח ממשלתית שקלית ייגבה מס רווח הון של 150 ₪.

חבות המס על הרווח הריאלי מהקרן על אג"ח צמודה היא 25%. לאמור- על הרווח הריאלי, קרי הרווח קטן בשיעור עליית מדד המחירים לצרכן בתקופת ההחזקה. לדוגמה, נניח רווח של 1,000 ₪ באג"ח צמוד מדד, כאשר בתקופת האחזקה שיעור עליית מדד המחירים לצרכן היה חיובי. במקרה זה, הרווח לצרכי מס נמוך מ-1,000 ₪, לכן המס לתשלום יהיה פחות מ-250 ₪.

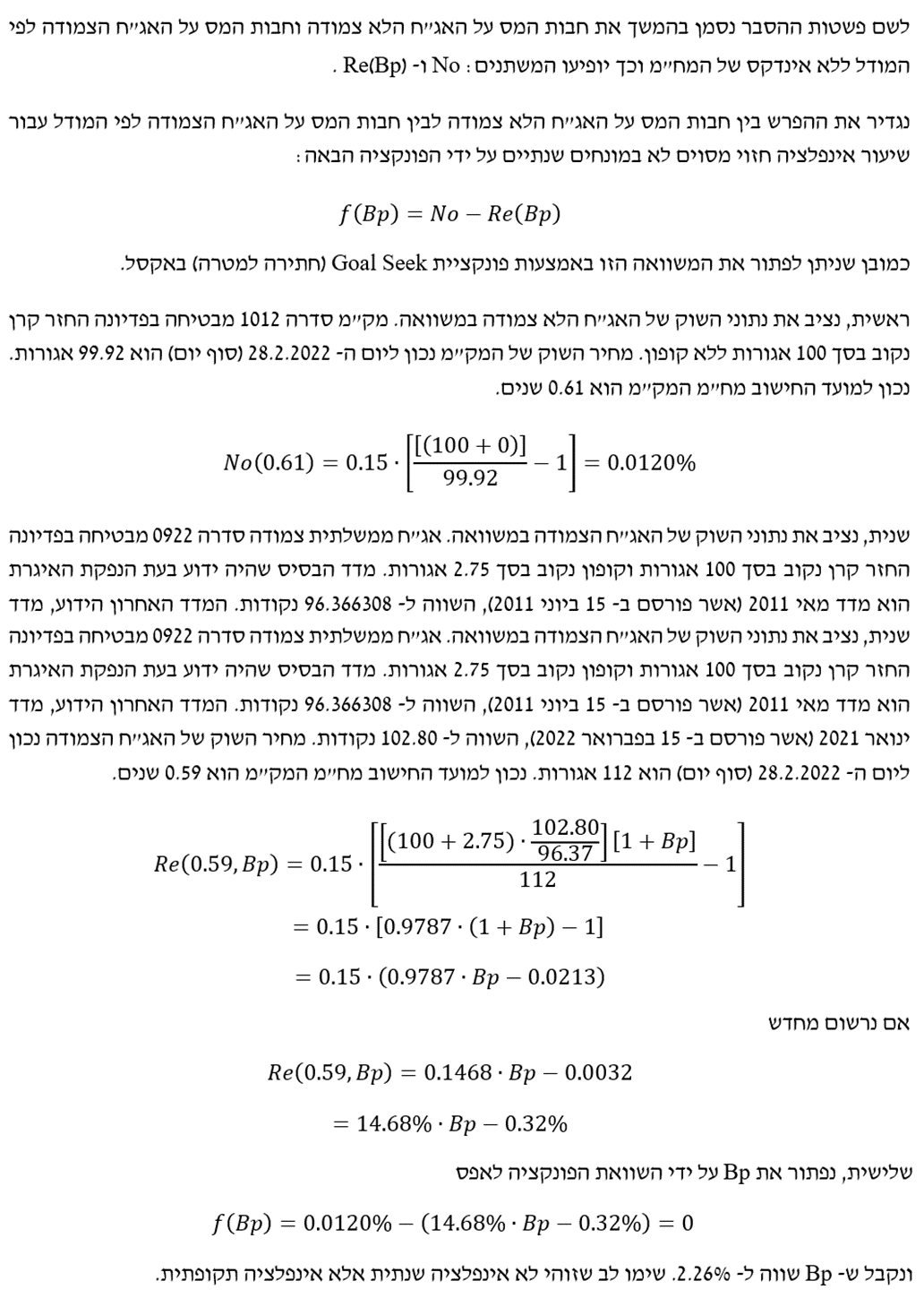

מודל פולניצר-בלס מסתכל על 2 השקעות באג"ח, האחת לא צמודה והשניה צמודה, לאותו מח"מ, על ידי השוואת חבות המס על הרווח הנומינלי מהקרן (קרי, 15% מהשקל הנומינלי הראשון ללא התחשבות במדד המחירים לצרכן בתקופת ההחזקה).[y1]

למעשה, ערכנו השוואה בין אג"ח צמוד מדד ל- 7.08 חודשים בקירוב – טווח של 0.59 שנים (ממשלתי צמוד 0922) מול מק"מ 0121 לאותה תקופה (0.61 שנים) (לקחנו בחשבון גם השפעות מקזזות בקירוב של יתרון מיסוי באחזקת צמודים בתנאי אינפלציה למול העובדה שהאג"ח הצמודה מהסדרה הנ"ל לא מפצה על המדד האחרון לפני פירעונה) וקיבלנו באמצעות מודל פולניצר-בלס שנכון ל- 28.2.2022 (סוף יום) לטווח של 7.08 חודשים בקירוב השוק רואה אינפלציה במצטבר של כ- 2.26% (כ- 3.87% במונחים שנתיים).

שימו לב שמדובר בתוצאה שקרובה מאוד לתוצאה שהתקבלה על ידי נוסחת Fisher אז קיבלנו (סוף יום) שלטווח של 7.08 חודשים בקירוב השוק רואה אינפלציה במצטבר של כ- 2.27% (כ- 3.88% במונחים שנתיים).

במאמר זה הצגנו מודל חדשני לחילוץ שיעור האינפלציה החזוי בשוק ההון בדרך מיסויית, ללא כל צורך בגזירת שיעורי התשואה לפדיון ממחירי השוק של אג"ח. מודל זה אינטואיטיבי יותר מאשר נוסחת Fisher. המודל שהוצג ישים לשם קבלת אומדן מדויק לשיעור אינפלציה החזויה התקופתית, להבדיל מנוסחת Fisher המספקת אומדן מדוייק לשיעור אינפלציה החזויה השנתית. יתרונו העיקרי של המודל הוא שהוא אינו דורש לעבוד עם לוחות סילוקין של אג"חים, למצוא את שיעורי התשואה הפנימיים (IRR) הגלומים במחירי השוק של אג"חים דבר שיכול לקחת זמן רב ודורש רמת מיומנות גבוהה בביצוע תחשיבים פיננסיים. חסרונות

על הכותבים

רועי פולניצר, אקטואר השקעות מוסמך, בעל תואר שני במנהל עסקים מאוניברסיטת בן-גוריון, מייעץ לחברות בניתוחים כמותיים מתקדמים בתחומים של הנדסה פיננסית, יישום מודל מונטה-קרלו, תהליכים סטוכסטיים ופתרון בעיות כמותיות באמצעות שיטות נומריות מתקדמות. למר פולניצר ניסיון רב בפיתוח, יישום ותיקוף מודלים כמותיים, הבנה עמוקה בתהליכים סטוכסטיים, שוק ההון וניהול סיכונים, ידע בשיטות נומריות ושליטה ברמה גבוהה בכלים כגון R ו- Python.

עומר בלס הוא עו"ד וכלכלן, בוגר תואר ראשון במשפטים (LLB) ובכלכלה (BA) בהצטיינות, מאוניברסיטת חיפה ומוסמך תואר שני במשפטים (LLM) הראשון במחזור מאוניברסיטת חיפה.

מגזין "סטטוס" מופק ע"י:

Tags: אינפלציה הערכת שווי כלכלה ניהול פיננסים