במאמר זה נציג שתי הערכות שווי לחבילות מניות של חברי קואופרטיב אגד אגודה שיתופית לתחבורה בישראל בע"מ (להלן: "אגד") למועדי הערכה שונים. הערכות השווי בוצעו על ידינו לבקשת עורכי דין לענייני משפחה, לקבלת אינדיקציית שווי למניות אגד למועדי קרע שונים

צילום: shutterstock

- פתח דבר

בשנה האחרונה הנכס החם באיזון משאבים בין בני זוג עקב הליך גירושין הוא לא אחר מאשר "מניית חבר אגד". הנושא תופס תאוצה כה רבה, עד שהפך באחרונה לעניין מרכזי שאליו נדרשים אקטוארים ומעריכי שווי רבים הפועלים בתחום איזון המשאבים.

נסביר שעד לחודש מאי 2019, אגד הייתה קואופרטיב ללא מטרות רווח שנקרא "אגודה שיתופית לתחבורה בישראל בע"מ" ובמועד זה אגד הפכה לחברה בע"מ ונקראת "אגד חברה לתחבורה בע"מ". בקואופרטיב הישן כמו גם בחברה החדשה ישנם 1,300 חברים (ותיקים וצעירים – החבר האחרון הצטרף ב-2005) וגם הם מתגרשים.

לפי כמות המינויים שניתנו בשנה האחרונה לביצוע הערכת שווי למניית חבר אגד לצורך איזון משאבים בני זוג – ניתן לחשוב שבולמוס גירושין החל תוקף את חברי אגד בכל הגילאים. אולם ממבט קרוב על כתבי המינוי, בדגש על מועדי הקרע כמובן, עולה שחברי אגד לא מתגרשים יותר או פחות משיעורם באוכלוסיה, על פי הגילאים.

חשוב להבין שאגד היא לא עוד עסק קטן של עצמאי/עוסק מורשה עם מחזור הכנסות שנתי של 1-2 מיליון ש"ח, שמרבית המומחים מבית המשפט יודעים כיצד להעריך את שווייה. אגד היא לא פחות מ"מפלצת" עם מספר מגזרי פעילות מלבד תחבורה ציבורית בישראל, כגון: היסעים, תחבורה ציבורית בפולין, תחבורה ציבורית בהולנד, תחזוקה ומוסכים, הקו האדום של הרכבת הקלה בת"א, נדל"ן ועוד כולל אופציות והלוואות (שאותם יש לשערך באמצעות מודלים כלכליים מורכבים).

לא בכדי יותר ויותר מומחים מטעם בתי משפט החלו כותבים לבתי המשפט לענייני משפחה ולבתי הדין הרבניים בהמשך למינויים כמומחים להערכת שווי מניית חבר אגד בין בני זוג ש-: "ככל ונידרש לבצע הערכת שווי למניית אגד, נבקש למנות מומחה אחר בעל התמחות מתאימה בהערכות שווי למניה של אגודה שיתופית". כלומר, אותם מומחים שמדי יום מתמנים מטעם בתי משפט לביצוע הערכות שווי לחברות סטארט-אפ, אופציות לעובדים, פטנטים, נכסי קריירה, פנסיות מקרנות פנסיה ותיקות ופנסיות תקציביות – שהמשותף לששת הנכסים הללו הוא שהם נכסים בלתי סחירים שאין ציטוט לשוויים. ברם משעה שמניית אגד נכנסה לתמונה – היושרה שלהם "קפצה" להגיד שלום ודגל אדום הורם. לפחות, על כך יש לברך. מזל טוב!

נכסים לא סחירים אלו הם הנכסים שבתחום התמחותו הבלעדית של מעריך השווי. מעריך שווי להבדיל מאנליסט בשוק ההון למשל, מעריך את שוויים של נכסים בלתי סחירים בעוד שאנליסט בשוק ההון מעריך את שוויים של נכסים סחירים (שיש לגביהם ציטוט יומיומי בבורסה). אז עבודתו של מי קלה יותר? ברור של האנליסט. לשבת ולהגיד את דעתך על שווי קיים הרבה יותר קל מ"להפיק" שווי לראשונה.

למשל, כאשר אקטואר נדרש במסגרת איזון משאבים להעריך את שווייה של פנסיה מקרן פנסיה רגילה, לחילופין של קופת גמל חדשה או לחילופי חילופין של פוליסת ביטוח מנהלים חדשה אז יש לו ציטוט לשווי הנכס ליום מסוים (מועד חתך כזה או אחר) והוא רק נדרש לשערך את הנכס למועד הקרע. רוצה לומר- משעה שיש למעריך השווי ציטוט לשוויו של נכס מסוים למועד אחד אז יש לו למעשה וודאות לגבי ערכו של הנכס לנקודת זמן זו על ציר הזמן, ואז הוא פעם אחת יכול באמצעות שיטות מימוניות ו/או סטטיסטיות "להזיז" את שווי הנכס קדימה או אחורה בזמן ופעם שניה יש לו אמת מידה השוואתית שבאמצעותה הוא יכול לבחון את סבירות תוצאת השיערוך שלו.

אין הוא הדין לגבי מקרה שבו אקטואר נדרש במסגרת איזון משאבים להעריך את שווייה של פנסיה תקציבית/פנסיה וותיקה, לחילופין של נכס קריירה או לחילופי חילופין של חברה/עסק. למעשה לאקטואר אין שום Benchmark (נקודת ייחוס) לשווי הנכס המוערך ומשעה שיש לו רק תצפית אחת לשווי (תוצאת השיערוך שלו) הוא אינו יודע מה טיב השווי שבידו. ברור לכולם שאם תשאלו אותו האם יכול להיות שהוא טעה בהערכת שווי הנכס הוא יגיד שלא. למה?

התיאוריה הראשונה במימון הינה תיאוריית הערך הנוכחי, לפיה, שוויו של נכס שווה לערכם הנוכחי של תזרימי המזומנים העתידיים הצפויים לנבוע ממנו מהוונים לאחור להיום באמצעות שיעור היוון כלשהו (קרי, שיעור ריבית אלטרנטיבית שבאה לפצות את המשקיע בנכס הן בגין ערך הזמן של הכסף והן בגין הסיכון שאותם תזרימי מזומנים שאמורים להתקבל אי שם בעתיד "יגיעו" רק בחלקם או שחלילה לא "יגיעו" בכלל. נעיר כי ערך הזמן של הכסף הוא הפיצוי ההולם לכך שאותם תזרימי מזומנים שאמורים להתקבל אי שם בעתיד אכן "יגיעו" במלואם ובמועדם).

על פי תיאוריה זו, ניתן להסתכל על השווי כיחס או שבר אשר במונה יש לנו תזרים מסוים ובמכנה שיעור היוון מסוים. לפיכך, שווי הוא לעולם יחסי ולא אבסולוטי הואיל והוא נקבע ביחס לשיעור היוון. אם "נעלה קומה" בדיון ונקבע שלאף נכס בעולם המימון אין שווי אבסולוטי, אלא אוסף אינסופי של שוויים יחסיים, הואיל והגם שערך הזמן של הכסף (קרי, הריבית חסרת הסיכון) הינו קבוע וידוע – הרי שלמעשה כל אדם מתמחר באופן שונה את הסיכונים והסיכויים הגלומים בנכס ספציפי ועל כן כל אחד מצמיד לו פרמיית סיכון שונה, אשר גוזרת לו שווי שונה. לפיכך, בעולם המימון אין לאף נכס שווי אבסולוטי אחד ויחיד קבוע וידוע, כי אם אוסף של שוויים יחסיים הנגזרים מתפיסות שווי, הגדרות שווי, הנחות וגישות תמחור סיכונים המשתנות ממעריך שווי למעריך שווי, מנכס לנכס, ממקרה למקרה וממועד למועד. ברוך הבא לעולם המימון או בשמו היותר מוכר "תחום הערכות השווי"!!!

נחזור למניית חבר אגד. מה שגרם בקרב אותם מומחים הוא שהמינויים האחרונים דיברו על ביצוע הערכת שווי למניית חבר אגד למועדי קרע רחוקים כגון שנת 2019 ו"דרומה" (ראינו גם מינויים לשנים 2017 ו- 2015) – וכאן נכנסת בעיית חוסר הנתונים. אגד מסיבותיה שלה מסרבת לחשוף את דוחותיה הכספיים ובהיעדר נגישות לדו"חותיה הכספיים לא ניתן לבצע הערכת שווי למניית חבר אגד. מה גם שלחברי אגד אין כל אינטרס לבקש מאגד להמציא להם דו"חות כספיים.

כאן למעשה בא לידי ביטוי אחד היתרונות שלנו בהיותנו מעריכי שווי תאגידים שכבר ביצעו מספר הערכות שווי של אגד כאגודה שיתופית ושל מניות חברי אגד למועדים שונים בעבר. רוצה לומר- ערכנו מספר הערכת שווי של אגד כאגודה שיתופית, פעם אחת עד לרמת שווי ההון העצמי שלה כ"מקשה אחת" ופעם שניה עד לרמת המניה הבודדת של חבר אגד.

אחד היתרונות שלנו הוא שאנו יודעים להגיע לנתונים ולאסוף מידע בצורה מתוחכמת גם כשאין לנו נגישות להנהלת החברה ולדו"חותיה הכספיים. יתרון אחר שלנו הוא שאנו יודעים להפיק שוויים, גם מקום שישנו קושי באומדן מרכיבי התזרים העתידי (תחזיות לגבי מרכיבי ההכנסות וההוצאות של החברה והשקעותיה בהון קבוע ובהון חוזר), באמצעות בניית מודלים מתמטיים-סטטיסטיים. יתרון נוסף שלנו הוא שאנו יודעים לתמחר סיכונים אבל גם יודעים כיצד לבצע Reverse Engineering כדי להפיק שוויים מתוך סיכונים.

נסיים בהבדל בין מעריך שווי לבין רואה חשבון. רואה חשבון כשמו כן הוא עושה חשבון (פנקסנות) על סכומים שהתקבלו ו/או שולמו בעבר ושיש וודאות מלאה לגבי התממשותם. מאידך, מעריך שווי מבצע הערכה (אומדנה) לגבי סכומים שיתקבלו ו/או ישולמו בעתיד ושאין וודאות לגבי התממשותם. לפיכך, בעוד שרואה חשבון יודע רק להסתכל אחורנית אל העבר, מעריך השווי יודע גם להסתכל גם קדימה אל העתיד. בקיצור- לטובת הערכת שווי מניית חבר אגד – קחו מעריך שווי!!!!

- הבהרות

התבקשנו ע"י עורכי דין שונים לבצע הערכת שווי לחבילת המניות של כל אחד מחברי קואופרטיב אגד אגודה שיתופית לתחבורה בישראל בע"מ (להלן: "אגד") למועדים 31.12.2016 ו- 31.12.2017. הערכות השווי נערכו לצרכיהם הפנימיים של מזמיני העבודה.

הערכות השווי מבוססת על מידע פומבי בלבד.

הערכת שווי כלכלית איננה מדע מדויק. היא אמורה לשקף באופן הוגן מצב נכון לנקודת זמן מסוימת על בסיס מסד נתונים קיים. תוצאות הבחינה הכלכלית מבוססות, כמקובל, על הנחות יסוד ועל תחזיות. שינויים במידע ובמשתנים העיקריים עלולים לשנות את הבסיס לתחזיות. חוות הדעת נערכו על פי מיטב ידיעתנו ,בהתאם למידע שעמד לרשותנו, ובהתאם למתודולוגיות אשר נראו לנו מתאימות בנסיבות העניין. ההערכות במאמר זה מתבססות על מידע פומבי. לא ביצענו בדיקות עצמאיות לאימות המידע כולו או לבדיקת נאותות המידע ודיוקו.

הערכות השווי שלנו מתייחסת למכלול ההיבטים הקשורים בהערכת השווי ואין בהן משום בה משום המלצה לחברי אגד, לרוכשי מניות אגד או לצד שלישי כלשהו.

- קצת על אגד נכון לשנת 2016

- כללי

אגד נוסדה בשנת 1951 כאגודה שיתופית, כתוצאה ממיזוג של שלושה קואופרטיבים שפעלו כבר בשנות ה-30 של המאה הקודמת. עיקר פעילותה של אגד הוא מתן שירותי הפעלת תחבורה ציבורית מבוססת אוטובוסים בישראל, בהתאם להסכם הפעלה מול מדינת ישראל. מבין 1,300 החברים באגד, כ-1,000 הם נהגים (ותיקים וצעירים – החבר האחרון הצטרף ב-2005), והיתר נושאי משרה אחרים. באגד יש עוד 4,500 עובדים שאינם חברים.

- הפעילויות

נכון לדצמבר 2016, אגד מפעילה בישראל כ- 3,000 אוטובוסים ומעסיק למעלה מ- 4,800 נהגים; וזאת ב- 28 אשכולות קווי שירות באוטובוסים וכ – 250 מיליון ק"מ ברישיון. נכון לדצמבר 2017, נתח השוק של אגד בתחבורה ציבורית בישראל הוא כ- 33%) במונחי ק"מ ברישיון( וכ- 38.7% (במונחי נוסעים). אגד מובילה בעקביות בדירוג חברות התחבורה הציבורית בישראל.

אגד מפעילה ומתחזקת בעצמה את צי האוטובוסים שלה בישראל, לרבות מתן שירותי מוסך, מתן שירותי תחזוקה מחוץ למוסכים, שיפוץ אוטובוסים וחידושם, רישוי אוטובוסים וכיו"ב. בנוסף, אגד מספקת שירותי תחזוקה ותיקונים של אוטובוסים ליבואני אוטובוסים, למפעילי תחבורה ציבורית וללקוחות אחרים. פעילות התחזוקה מבוצעת באמצעות מוסכים ותחנות שירות הפרוסים ברחבי הארץ. כמו כן, אגד מפעילה מערך רכש חלפים הכולל, בין היתר, יבוא חלקי חילוף לאוטובוסים.

אגד, באמצעות אגד הסעים בע"מ (להלן: "אגד הסעים"), חברת בת בבעלותה המלאה, פועלת גם בתחום ההיסעים והתיור בישראל, הכולל שירותי הסעות שונים (הסעות תלמידים, הסעות עובדים, הסעות לטיולים, הסעות חיילים וכו'), ארגוני טיולי בית ספר, מרכז הזמנות לתיירות, ארגון כנסים ואירועי רווחה וגיבוש ותחבורה חכמה. אגד הסעים היא חברת ההסעים הגדולה ביותר בישראל, וברשותה כ-280 אוטובוסים המשמשים לפעילות ההיסעים.

חברת בת של אגד (ש- 51% ממניותיה מוחזקות בעקיפין על ידי אגד) נבחרה כמפעיל במכרז של נתיבי תחבורה עירוניים בע"מ (להלן: "נת"ע") להפעלה ותחזוקה של הקו האדום של הרכבת הקלה בתל אביב. תקופת ההפעלה היא 10 שנים ממועד "הפעלה מלאה" (התחזית המעודכנת לפתיחת הקו האדום היא ברבעון הראשון של שנת 2023), בכפוף לזכות נת"ע להאריך את ההסכם ב-6 שנים נוספות. בנוסף, אגד הגישה הצעה במכרז לתכנון, הקמה והפעלה של הקו הכחול בירושלים, וכן עברה את שלב המיון המוקדם במכרז לתכנון, הקמה ותפעול של קו רכבת קלה חיפה- נצרת.

לאגד פורטפוליו של נכסי נדל"ן, הכולל נכסים בבעלות או בחכירה ארוכת טווח הממוקמים בלמעלה מ-20 אתרים ברחבי הארץ לרבות בערים מרכזיות כגון ירושלים, חיפה, אשדוד וחולון, בהיקף של כ- 380 אלף מ"ר. חלק מנכסי הנדל"ן משמשים את אגד בעיקר לצורך פעילות התחבורה הציבורית בישראל, וכוללים תחנות מרכזיות, מוסכים, חניונים, תחנות תדלוק, תחנות ריענון נהגים ומשרדים. חלק לא מהותי מנכסי הנדל"ן של אגד מושכרים בשכירות חופשית לצדדים שלישיים וחלקו הינו נדל"ן לפיתוח.

- מתודולוגיה של דרך החישובהיוון של זרמי כספים

בשיטת היוון תזרים המזומנים שווי החברה מוגדר כערך הנוכחי הנקי של זרם המזומנים החופשי (הזמין) המיוצר בתקופת התחזית (אופק כלכלי) שנקבעה ועוד ערך מהוון של הנכסים בסוף התקופה. בבניית הערכת השווי לפי תזרים מזומנים חופשי (DCF), משתמשים בתחזית ההכנסות של השוק הרלוונטי ובמקדמים הלקוחים מדו"חות הרווח והפסד. לצורך יישום השיטה, המרכיבים העיקריים של דו"ח רווח והפסד צריכים להיות זמינים לפחות לשלוש השנים שקדמו למועד הערכת השווי.

- שימוש במכפילים

"מכפילים" הם היחס בין מחיר הנכס לבין מדד מוסכם. זאת בעצם דרך לכייל ערך על סמך בסיס הנהוג בענף נתון. בהערכת חברות מקובל מאד להשתמש ביחס P/E הקרוי מכפיל רווח. דרך חישוב זו נפוצה בשווקי ההון בעולם. בשיטה זו שווי החברה מתקבל ע"י הכפלת הרווח העתידי במכפיל רווח המקובל בענף. בשנות התשעים, כאשר חברות היי-טק רבות יצאו לבורסה מבלי שהייתה להן היסטוריה קודמת של רווחיות, החלו אנליסטים להשתמש ביחס S/P. זהו מכפיל הכנסות, שהוא היחס בין מחיר המניה להכנסות. חשוב לבדוק את מידת הרגישות של התוצאה הספציפית לשינוי בפרמטרים שנמצאו ראויים לשימוש.

- מכפיל ההכנסות

השימוש הנפוץ במכפיל ההכנסות P/S כמדד להערכת חברות מתבסס על האמונה כי ההכנסות הן המדד הקובע את שווי החברה. מדד זה מקפל בתוכו את תחזיות השוק למרכיבי ההכנסות וההוצאות של החברה, להשקעותיה ברכוש קבוע ובהון חוזר, להערכת פוטנציאל הצמיחה שלה, להערכת סביבת הסיכון שבו היא פועלת, כמו גם לחוב הפיננסי שלה. למכפיל זה יש גם יתרון מסוים יחסית למכפיל רווח כי הוא מושפע פחות ממדיניות אידיוסינקרטית של ההנהלות לגבי רישומי פחת, הוצאות מו"פ ועוד, שיכולות להטות את הרווח אך אינן משנות את ההכנסות. השימוש ב"מכפיל ההכנסות" מחייב הגדרה מראש של המועד הראוי לקביעת המכנה המשותף.

- הערכת השווי למניות קואופרטיב אגד ליום 31.12.2016

- המתודולוגיה הנבחרת

מאחר ואין לנו גישה לדוחות הכספיים של החברה לשנים 2014-2016, הרי שלא ניתן להשתמש בשיטת היוון של זרמי כספים במקרה הנוכחי. בנוסף, לא ניתן להשתמש בשיטת מכפיל הרווח P/E במקרה של אגד הואיל ואין לנו נגישות לדוחותיה הכספיים בכלל ולשורת הרווח הנקי שלה בשנת 2016 בפרט. לגבי מכפיל ההכנסות P/S, השימוש בו מתאים כאשר קיימת קבוצה של חברות דומות שמניותיהן נסחרות בשוק. תנאי זה מתקיים במקרה של אגד. לפיכך, בחרנו לעשות שימוש במכפיל ההכנסות P/S.

- דרך החישוב לפי מכפיל ההכנסותקבוצת יחס

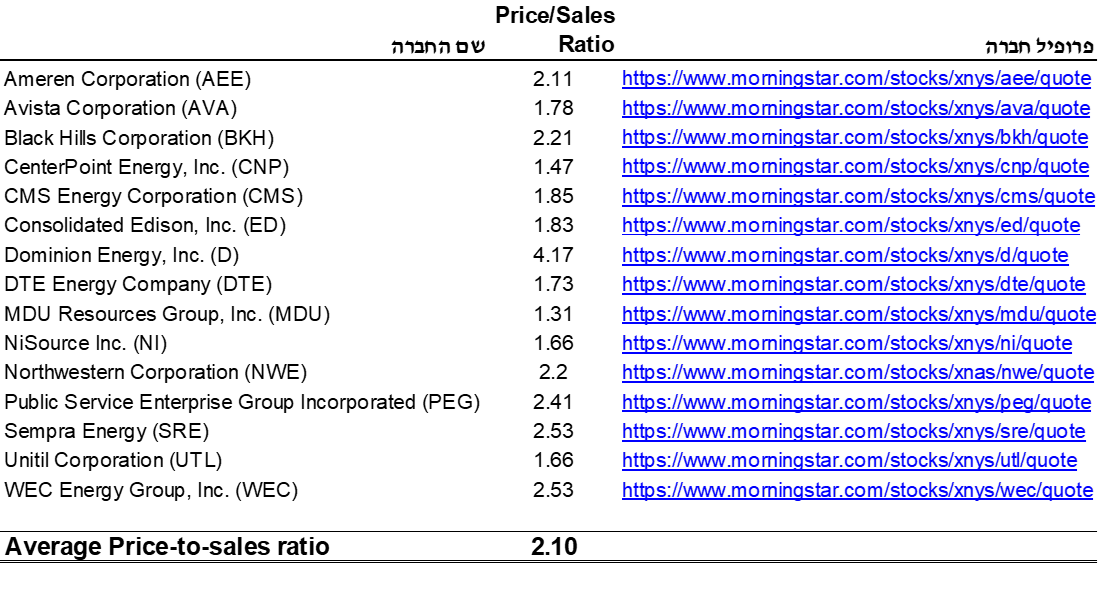

לקחנו מדגם של 15 חברות ציבוריות הנסחרות בבורסות של ארה"ב (בד"כ ב- NYSE) מסקטור ה- General Utility וחישבתי את מכפיל ההכנסות הממוצע שלהן לסוף 2016. רשימת החברות מובאת בנספח 1. לעניות דעתנו, סקטור זה משקף בצורה הטובה ביותר את הסיכונים שבאגד. המכנה המשותף של חברות המשויכות לסקטור זה הן לרוב פועלות כשלוחה של המדינה בנתינת שירות מסוים, בין אם כחברה ממשלתית ובין אם כחברה מהמגזר הפרטי אשר קיבלה זיכיון מהמדינה לספק את השירות הדרוש. השירות או התשתית שאותן חברות מספקות הוא לרוב ניתן לציבור הרחב בדרך של בלעדיות באזור מסוים או בשירות מסוים, דבר אשר מקטין בצורה משמעותית את סיכוני הביקוש ביחס לחברה שפועלת בשוק חופשי.

מכפיל ההכנסות הוא מדד מקובל להערכת חברות מקום שישנו קושי באומדן מרכיבי התזרים העתידי של החברה, בפרט כאשר אין נגישות להנהלת החברה, נתוניה הפנימיים ותוכניותיה לעתיד. במקרים מסוג זה יש קושי רב להשתמש בשיטת "היוון זרמי כספים" שלצורך יישומה יש להשתמש בהנחות חזקות. קבוצת ההשוואה נבחרה באופן הבא: תחילה הגדרנו את הענף שאליו שייכת אגד ואחר כך בחרנו רשימה של חברות דומות שנסחרו בבורסת ה- NYSE כבר ב- 2012.

- מכפיל ההכנסות

הרשימה שנותרה כוללת 15 חברות הרשומות בלוח שבנספח 1. חברות אלה הן הומוגניות ביחס לשייכות ענפית. קבוצת ההשוואה נותנת לנו מדד כמותי או אבן בוחן להשוואה. מכפיל ההכנסות הממוצע, של החברות המשתתפות הוא כ- 2.10. ממכפיל זה נפחית 40% בגין ניכיון בשל קוטן חברה ונקבל מכפיל הכנסות של כ- 1.26 =(40%-1)*2.10.

- הערכת שווי וניתוח רגישות

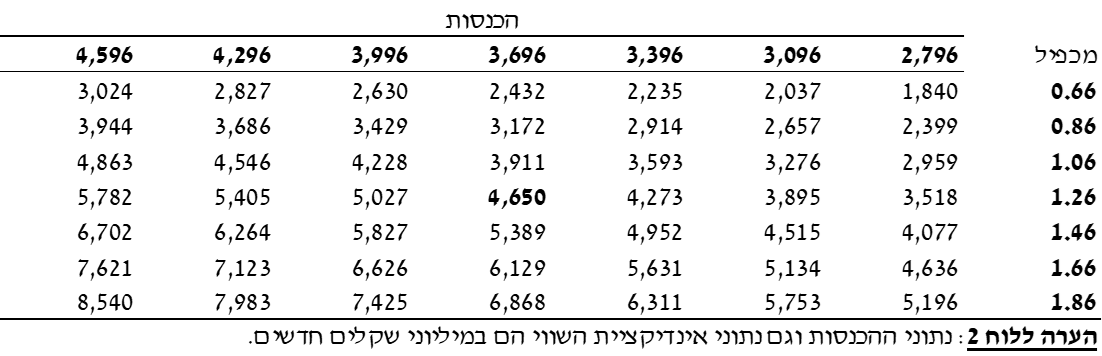

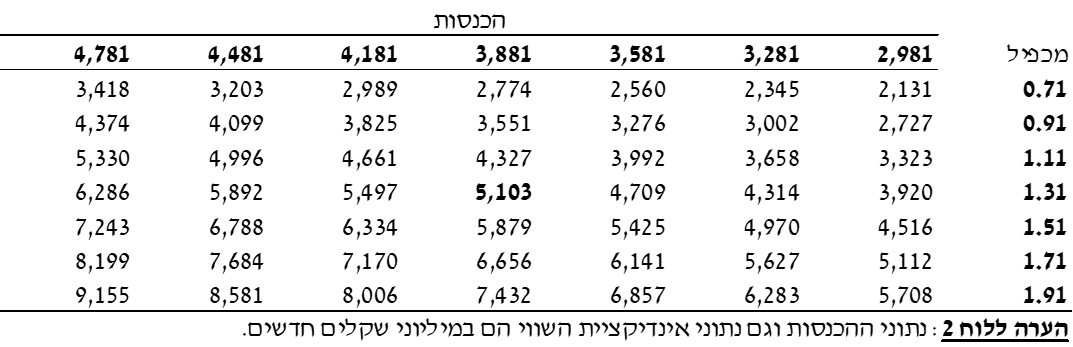

לקחנו את מכפיל ההכנסות של כ- 1.26 וכפלנו אותו באומדן הכנסות אגד לשנת 2016, בסך כ- 3,696 מיליון שקלים חדשים. הכפלת מכפיל ההכנסות בהכנסות החזויות לשנת 2016 נותנת ערך של כ- 4,650 מיליון שקלים חדשים = 126*3,696. מאחר ועשינו שימוש במכפיל הכנסות מסוג S/P הרי שתוצאת החישוב שלנו היא בו עשינו שימוש היא הערך הכלכלי של ההון העצמי של אגד ולא הערך הכלכלי של הפעילות. לכן לא הפחתנו את ערך חוב החברה ולא הוספנו גם את יתרת המזומנים שלה בקופה. ניתוח רגישות של תוצאה זו מובא בלוח 2 שבנספח.

- סיכום- הערכת השווי ל- 31.12.2016הערכת שווי אגד

לאור הבדיקות וההשוואות דלעיל , הערך המחושב של אגד לסוף דצמבר 2016 הוא 4,650 מיליון שקלים חדשים.

- הערכת שווי חבילת המניות של כל חבר אגד

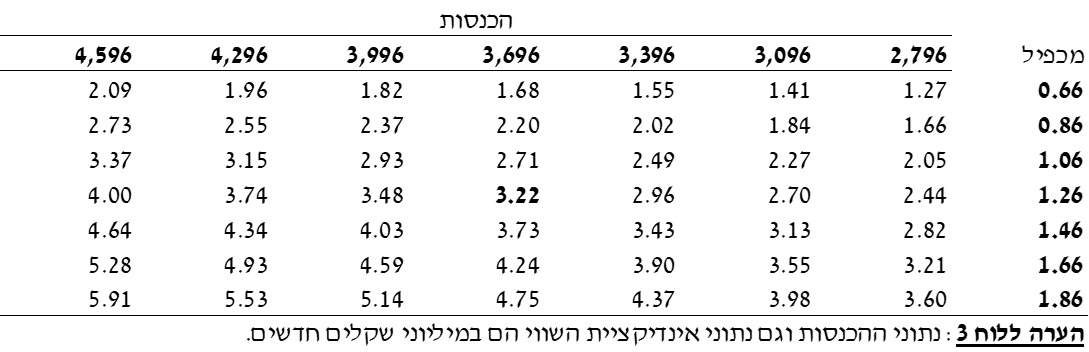

הנחת המוצא היא שלכל אחד מחברי אגד יש חבילת מניות הזהה בכמותה ולכן גם בשווייה. לקחנו את הערך המחושב של אגד וחילקנו אותו במספר חברי אגד נכון לסוף 2016 (העומד על 1,300 חברים). חלוקת הערך המחושב של אגד במספר חברי אגד נותנת ערך של 3.58 מיליון שקלים חדשים = 4,650/1,300. מסכום זה נפחית 10% בגין ניכיון בשל העדר סחירות ונקבל סכום של 3.22 מיליון שקלים חדשים = (10%-1)*3.58. הסכום החדש שקיבלנו הוא הערך המחושב של חבילת המניות של כל חבר אגד. ניתוח רגישות של תוצאה זו מובא בלוח 3 שבנספח.

- פעילויות שלא נכללו בהערכת שווי זו

בשל חוסר ודאות וחוסר מידע לגבי העתיד של אגד כמו גם בשל העדר נגישות להנהלת החברה, דוחותיה הכספיים ונתוניה הפנימיים ותוכניותיה וכן מטעמי שמרנות לא נלקחו בחשבון, במסגרת הערכת שווי זו, הפעילויות או ההערכות הבאות:

- תוכניות חדירה לארצות אחרות.

- שינויים עתידיים אפשריים ברמת המנוף ובמבנה החוב.

- נספחיםנספח 1: חישוב מכפיל הכנסות ממוצע לחברה ייצוגית בענף ה- Utility (General)

- נספח 2: רגישות ערך החברה לשינויים בהכנסות ובמכפיל ההכנסות

- נספח 3: רגישות ערך מניותיו של כל חבר אגד לשינויים בהכנסות ובמכפיל ההכנסות

- הערכת השווי למניות קואופרטיב אגד ליום 31.12.2017

מאחר ואין לנו גישה לדוחות הכספיים של החברה לשנים 2015-2017, הרי שלא ניתן להשתמש בשיטת היוון של זרמי כספים במקרה הנוכחי. בנוסף, לא ניתן להשתמש בשיטת מכפיל הרווח P/E במקרה של אגד הואיל ואין לנו נגישות לדוחותיה הכספיים בכלל ולשורת הרווח הנקי שלה בשנת 2017 בפרט. לגבי מכפיל ההכנסות P/S, השימוש בו מתאים כאשר קיימת קבוצה של חברות דומות שמניותיהן נסחרות בשוק. תנאי זה מתקיים במקרה של אגד. לפיכך, בחרנו לעשות שימוש במכפיל ההכנסות P/S.

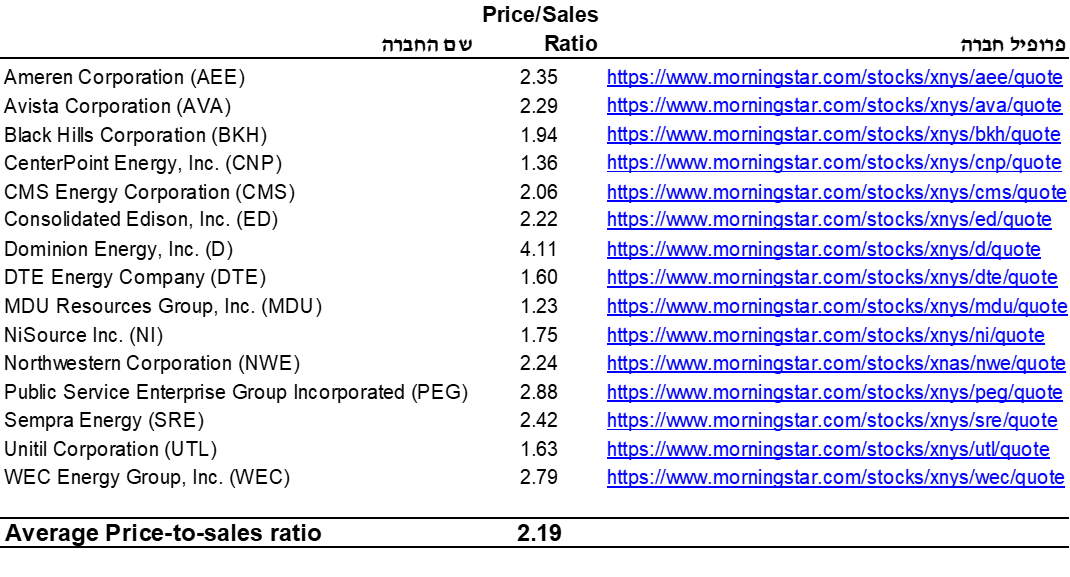

לקחנו מדגם של 15 חברות ציבוריות הנסחרות בבורסות של ארה"ב (בד"כ ב- NYSE) מסקטור ה- General Utility וחישבתי את מכפיל ההכנסות הממוצע שלהן לסוף 2017. רשימת החברות מובאת בנספח 1. לעניות דעתנו, סקטור זה משקף בצורה הטובה ביותר את הסיכונים שבאגד. המכנה המשותף של חברות המשויכות לסקטור זה הן לרוב פועלות כשלוחה של המדינה בנתינת שירות מסוים, בין אם כחברה ממשלתית ובין אם כחברה מהמגזר הפרטי אשר קיבלה זיכיון מהמדינה לספק את השירות הדרוש. השירות או התשתית שאותן חברות מספקות הוא לרוב ניתן לציבור הרחב בדרך של בלעדיות באזור מסוים או בשירות מסוים, דבר אשר מקטין בצורה משמעותית את סיכוני הביקוש ביחס לחברה שפועלת בשוק חופשי.

מכפיל ההכנסות הוא מדד מקובל להערכת חברות מקום שישנו קושי באומדן מרכיבי התזרים העתידי של החברה, בפרט כאשר אין נגישות להנהלת החברה, נתוניה הפנימיים ותוכניותיה לעתיד. במקרים מסוג זה יש קושי רב להשתמש בשיטת "היוון זרמי כספים" שלצורך יישומה יש להשתמש בהנחות חזקות. קבוצת ההשוואה נבחרה באופן הבא: תחילה הגדרנו את הענף שאליו שייכת אגד ואחר כך בחרנו רשימה של חברות דומות שנסחרו בבורסת ה- NYSE כבר ב- 2013.

הרשימה שנותרה כוללת 15 חברות הרשומות בלוח שבנספח 1. חברות אלה הן הומוגניות ביחס לשייכות ענפית. קבוצת ההשוואה נותנת לנו מדד כמותי או אבן בוחן להשוואה. מכפיל ההכנסות הממוצע, של החברות המשתתפות הוא כ- 2.19. ממכפיל זה נפחית 40% בגין ניכיון בשל קוטן חברה ונקבל מכפיל הכנסות של כ- 1.31 =(40%-1)*2.19.

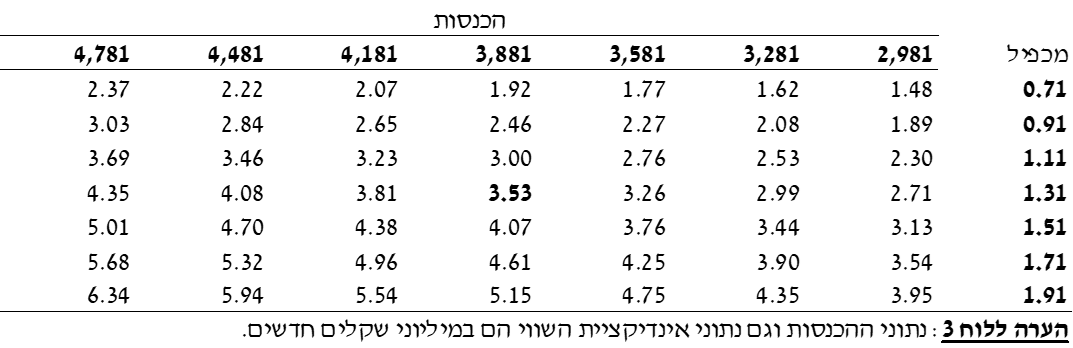

לקחנו את מכפיל ההכנסות של כ- 1.31 וכפלתי אותו באומדן הכנסות אגד לשנת 2017, בסך כ- 3,881 מיליון שקלים חדשים. הכפלת מכפיל ההכנסות בהכנסות החזויות לשנת 2017 נותנת ערך של כ- 5,103 מיליון שקלים חדשים = 1.31*3,881. מאחר ועשינו שימוש במכפיל הכנסות מסוג S/P הרי שתוצאת החישוב שלנו היא בו עשינו שימוש היא הערך הכלכלי של ההון העצמי של אגד ולא הערך הכלכלי של הפעילות. לכן לא הפחתתי את ערך חוב החברה ולא הוספתי גם את יתרת המזומנים שלה בקופה. ניתוח רגישות של תוצאה זו מובא בלוח 2 שבנספח.

לאור הבדיקות וההשוואות דלעיל , הערך המחושב של אגד לסוף 2017 הוא 5,103 מיליון שקלים חדשים.

הנחת המוצא היא שלכל אחד מחברי אגד יש חבילת מניות הזהה בכמותה ולכן גם בשווייה. לקחתי את הערך המחושב של אגד וחילקתי אותו במספר חברי אגד נכון לסוף 2017 (העומד על 1,300 חברים). חלוקת הערך המחושב של אגד במספר חברי אגד נותנת ערך של 3.93 מיליון שקלים חדשים = 5,103/1,300. מסכום זה נפחית 10% בגין ניכיון בשל העדר סחירות ונקבל סכום של 3.53 מיליון שקלים חדשים = (10%-1)*3.93. הסכום החדש שקיבלנו הוא הערך המחושב של חבילת המניות של כל חבר אגד. ניתוח רגישות של תוצאה זו מובא בלוח 3 שבנספח.

בשל חוסר ודאות וחוסר מידע לגבי העתיד של אגד כמו גם בשל העדר נגישות להנהלת החברה, דוחותיה הכספיים ונתוניה הפנימיים ותוכניותיה וכן מטעמי שמרנות לא נלקחו בחשבון, במסגרת הערכת שווי זו, הפעילויות או ההערכות הבאות:

-

- Utility (General)

- נספח 2: רגישות ערך החברה לשינויים בהכנסות ובמכפיל ההכנסות

נספח 4: רגישות ערך מניותיו של כל חבר אגד לשינויים בהכנסות ובמכפיל ההכנסות

Bibliography:

International Accounting Standards Board (2006) "Fair Value Measurements, Part 1 and Part 2".

Kenneth .R.F and B.S.P. Petit (2002) “Valuation”, Pearson Education. London.

Liu, J., D Nissim, and J Thomas (2002) “Equity Valuation Using Multiples.” Journal of Accounting Research., PP 135-172.

Duff & Phelps, LLC (2018) 2018 Valuation Handbook – Guide to Cost of Capital.

Damodaran Online, Aswath Damodaran, NYU, Leonard N. Stern School of Business.

- מתודת פולניצר לגיבוש שווי נכס למועד ביניים שבין מועד אחד למשנהו

- טכניקה מתמטית

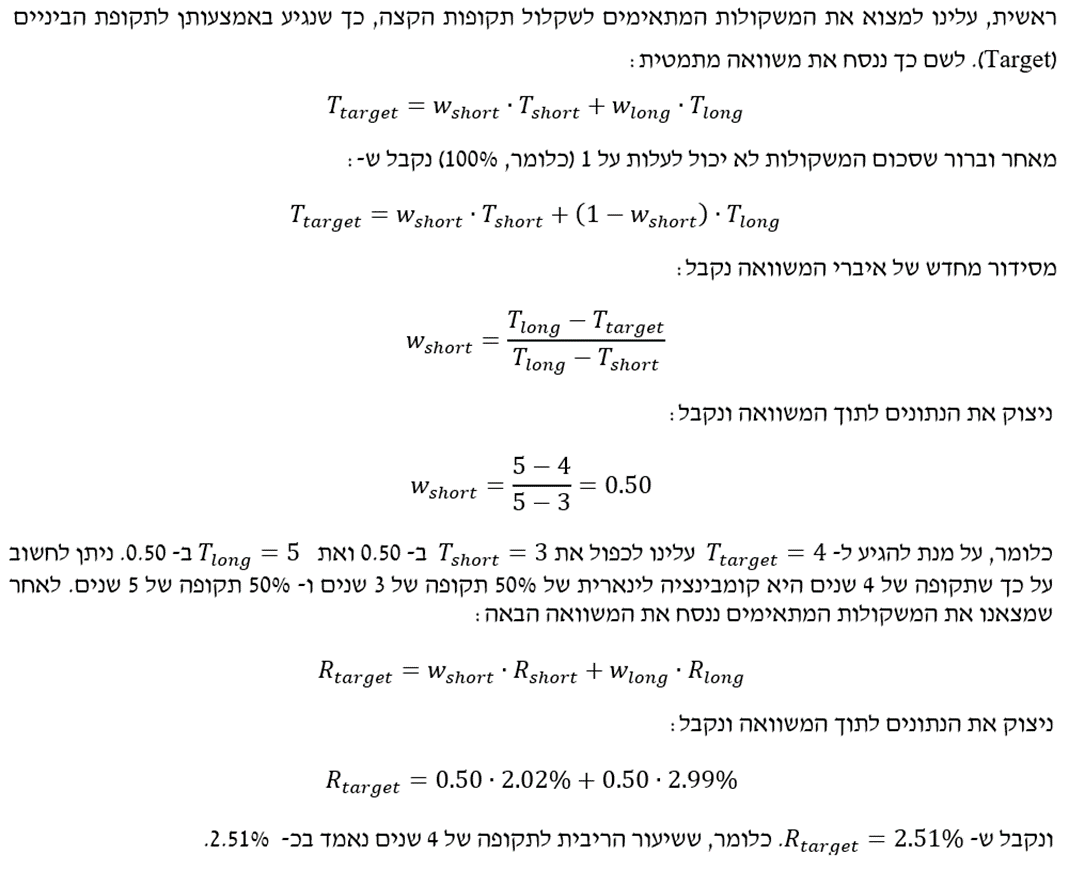

עד לפני עשור וחצי מר פולניצר עסק בטכניקות מתמטיות לחילוץ משקולות אופטימאליות לבניית תיקי השקעות יעילים בתפקידו כמודליסט ראשי או לחילוץ שיעור ריבית לתקופת ביניים כלשהי, שבין תקופה קצרה לתקופה ארוכה, כאשר הוא יודע מה הם שערי הריבית עבור כל אחד מהתקופות. נסביר זאת באמצעות דוגמא.

כך למשל, ביום ה- 31.12.2010 שערי הריבית לתקופות של 3 שנים ו- 5 שנים, בהתבסס על עקום התשואות הדולרי חסר הסיכון בישראל לפי חישובי פירמת הייעוץ "שווי פנימי" לריבית חסרת סיכון, עמדו על 2.02% ו- 2.99%, בהתאמה. נניח שנתבקשנו לחלץ את שיעור הריבית לתקופה של 4 שנים לתאריך זה, כיצד נעשה זאת ע"ב הטכניקה המתמטית?

כעת נבדוק מהו שיעור הסטייה בין שיעור הריבית שהתקבל מיישום הטכניקה המתמטית לבין שיעור הריבית חסרת הסיכון לתקופה של 4 שנים שבעקום הריביות חסרות הסיכון הדולרי של גורם מצטט מוכר "שווי פנימי" ליום 31.12.2010. שיעור הריבית שהתקבל באמצעות הטכניקה המתמטית נאמדה בכ- 2.51%, בעוד ששיעור הריבית שנאמד על ידי "שווי פנימי" לאותה תקופה ובאותו מועד עמדה על כ- 2.53%. לאמור- הסטייה בין הריביות נמצאה כסבירה.

- גיבוש שווי לחברה ע"ב מתודת פולניצר

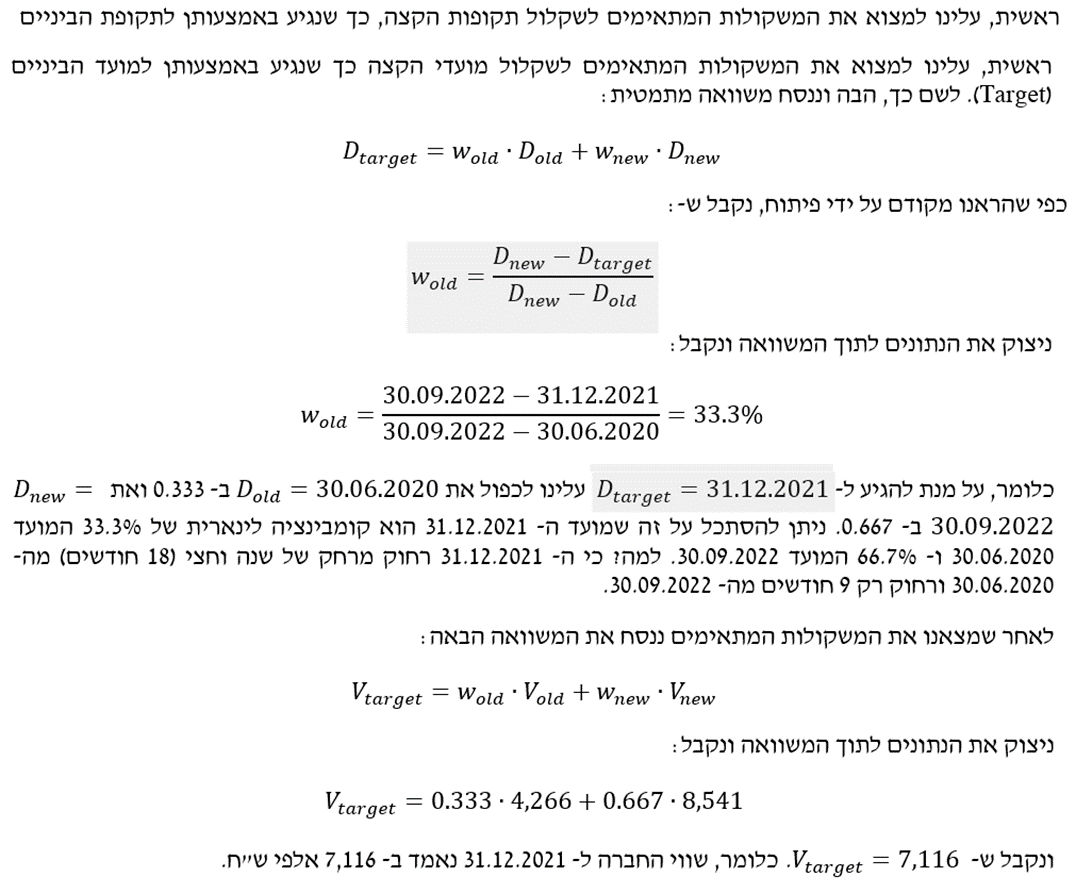

לאחר שהסברנו כיצד מחלצים שיעור ריבית באמצעות אקסטרפולציות אריתמטיות ליניאריות, על בסיס פתרון משוואות הפרשים מסדר ראשון, כעת נציג את המתודה שפיתח מר פולניצר כבר לפני כעשור לגיבוש שווי אינדיקטיבי מקורב יציב למועדי ביניים בין שני מועדים שבהם השווי ידוע.

כך למשל, שווייה של חברה כלשהי למועדים 30.06.2020 ו- 30.09.2022, בהתבסס על הערכת שווי כלכלית בשיטת היוון תזרימי המזומנים (DCF) שביצע מעריך שווי חיצוני, נאמד בכ- 4,266 אלפי ש"ח ו- 8,541 אלפי ש"ח, בהתאמה. נניח שנרצה לגבש אינדיקציית שווי ראשונית (טנטטיבית ולא מחייבת) לחברה ליום 31.12.2021, כיצד נעשה זאת ע"ב מתודת פולניצר?

פעם נוספת נבדוק מהו שיעור הסטייה בין השווי שהתקבל מיישום מתודת פולניצר לבין השווי שנקבע בהערכת שווי חיצונית, אשר בוצעה על ידי מעריך השווי רועי פולניצר, ליום 31.12.2021. השווי שהתקבל ע"ב מתודת פולניצר נאמד בכ- 7,116 אלפי ש"ח, בעוד שהשווי שנאמד על ידי פירמת הערכות השווי "שווי פנימי" לאותו מועד נאמד בכ- 7,612 אלפי ש"ח. הסטייה בין השוויים נמצאה כסבירה.

- גיבוש שווי לפנסיה ע"ב מתודת פולניצר

במסגרת חוות דעת אקטואריות לאיזון משאבים בין בני זוג עקב הליך גירושין, על האקטואר לאמוד, בין היתר, את השווי האקטוארי של כל אחד מהחסכונות הפנסיוניים של בני הזוג, נכון למועד הקרע (מועד שנקבע על ידי בית המשפט).

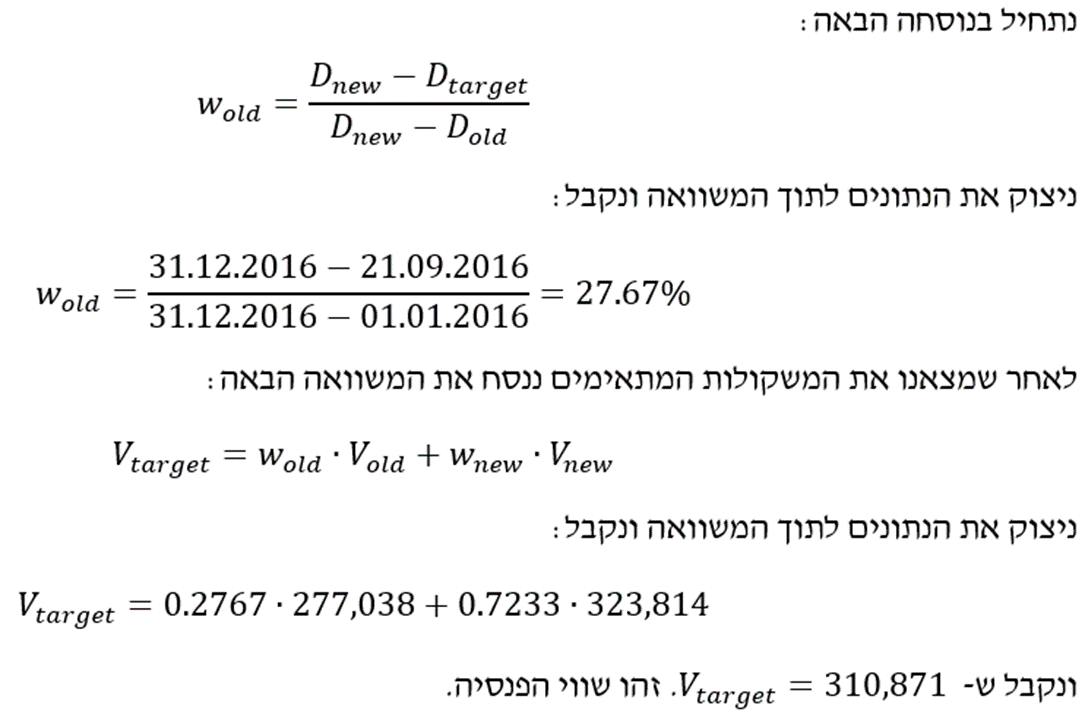

למעשה ניתן ליישם את המתודה שפיתח מר פולניצר גם לקביעת שווי אקטוארי לחיסכון פנסיוני מסוג "קופה צוברת כספים" (להסבר נוסף ראה מאמרנו בנושא: "קופות צוברות כספים לעומת קופות צוברות זכויות באיזון משאבים עקב הליך גירושין") למועד הקרע. לפני מספר שנים מונה מר פולניצר כמומחה מטעם בית דין רבני לערוך חוות דעת אקטוארית לאיזון משאבים בין זוג כאשר מועד הקרע נקבע כ- 21.09.2016. במסגרת חוות הדעת עלה הצורך לקבוע את השווי האקטוארי נכון מועד הקרע של פנסיה מקרן פנסיה חדשה שרשומה על שם הבעל. מהדוח השנתי לעמית בקרן הפנסיה לשנת 2016 שמסר הבעל עלה כי יתרת הכספים בקרן לתחילת השנה (01.01.2016) ולסוף השנה (31.12.2016), עמדה על 277,038 ש"ח ו- 323,814 ש"ח, בהתאמה.

בהנחה שהשווי האמיתי של פנסיה במועד הקרע הוא ערך הפדיון שלה בדו"ח למועד זה, נניח שנרצה לגבש שווי אינדיקטיבי נכון למועד הקרע (21.09.2016), כיצד נעשה זאת ע"ב מתודת פולניצר?

שוב נבדוק מהו שיעור הסטייה בין השווי שהתקבל מיישום מתודת פולניצר לבין השווי שנקבע בחוות הדעת האקטוארית, אשר בוצעה על ידי האקטואר רועי פולניצר, ליום 21.09.2016. השווי שהתקבל ע"ב מתודות פולניצר נאמד בכ- 310,871 ש"ח, בעוד שהשווי שנאמד על ידי פירמת הייעוץ האקטוארי "שווי פנימי" לאותו מועד נאמד בכ- על 311,188 ש"ח. כלומר הסטייה בין השוויים נמצאה כסבירה.

- אודות הכותבים

דוד בכר

מר בכר מכהן כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ מתמחה במתן חוות דעת כלכליות ואקטואריות מקצועיות ובלתי תלויות וייעוץ פיננסי בתחומים של הערכות שווי, ניהול סיכונים כמו גם התמחות תחומי הפנסיה, תכנון פרישה, גמל, ניהול סיכונים ומשאבים, תכנון, פתרונות ומיצוי זכויות בתחום המיסוי.

בנוסף מר בכר הינו מגשר מוסמך, עד מומחה ובורר מוסמך, יועץ לכימות נזקי רכוש ואובדן רווחים ללשכת סוכני הביטוח בישראל בעבר, חבר לשעבר בוועדת הפיננסיים של לשכת סוכני הביטוח בישראל, חבר המועדון האמריקאי ה- MDRT (ה- Million Dollar Round Table) של לשכת סוכני הביטוח וכותב מאמרים מקצועיים בביטאוני ביטוח, בירחון מיסוי ומשפט.

במהלך ארבעת העשורים האחרונים, מר בכר, העוסק בביקורת חקירתית, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל.

מר בכר בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב ובוגר לימודי תעודה בסוגיות ביטוח נזיקין מטעם אוניברסיטת בר-אילן. מר בכר גם בוגר לימודי תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין בישראל ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי החשבון בישראל. בנוסף, מר בכר מוסמך כחתם בביטוח חיים ופנסיוני (CLU) מטעם ה- American College והמכללה לביטוח בישראל, מוסמך כמתכנן פיננסי הוליסטי (CFP) מטעם מועצת התקנים לתכנון פיננסי (FPSB), מוסמך כשמאי רכוש וחקלאות מטעם איגוד שמאי הביטוח בישראל ומוסמך כמעריך שווי מימון תאגידי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי פולניצר

פרטים על השכלתו:

בוגר תואר ראשון בכלכלה ואקטואריה באוניברסיטת בן-גוריון בנגב.

בוגר תואר שני במנהל עסקים באוניברסיטת בן-גוריון בנגב.

בוגר לימודי אקטואריה בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ואקטואר מוסמך מטעם לשכה זאת.

פרטים על ניסיונו:

האקטואר הראשי של "שווי פנימי – מעריכי שווי בלתי תלויים" משנת 2010 ועד היום. משנת 2006 עורך חוות דעת אקטואריות, יועץ לתאגידים פיננסיים וציבוריים ומתמנה ע"י בתי משפט ובתי דין כאקטואר וככלכלן מוסמך.

הנושאים בהם מר פולניצר עוסק: היוון התחייבות מעביד לפי IAS-19, הערכות שווי חברות, הערכות שווי אופציות ומניות, הערכות שווי קניין רוחני, נכסי קריירה, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, תמחור חוזי ביטוח חיים, עריכת מחקרים, בניית מודלים אקטואריים, הלוואות ומשכנתאות, חישובי ביטוח לאומי, היוון מדור, היוון מזונות ושערוך מזונות שלא שולמו במועדם ועוד.

חבר מלא בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, F.IL.A.V.F.A , באגודה העולמית לאקטוארים ובאגודה הישראלית לאקטוארים.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הערכת שווי כלכלה מניות פיננסים