ברגיל, אקטוארים מבצעים חוות דעת אקטואריות בעניין הפסדי שכר שנגרמו כתוצאה מתאונת עבודה, תאונת דרכים או מחלה. הפסדי שכר אלו כוללים הן הן את הפסדי השכר לעבר והן את הפסדי השכר לעתיד. במאמר זה נציג 3 דוגמאות לחישוב הפסדי שכר למנוחים בגילאים שונים עם ובלי תלויים

פורסם: 10.9.19 צילום: shutterstock

כאשר נפגעת הכנסתו של אדם, לשם כימות הנזק שנגרם לו, או לשאריו, נדרשת חוות-דעת אקטוארית בנושא הפסדי שכר. הפסדי שכר כוללים הם הפסדי שכר לעבר והן הפסדי שכר לעתיד.

הפסדי שכר לעבר – פיצוי בגין אובדן שכר או ירידה בשכר, שנגרמו ממועד התאונה ועד למועד ההיוון. רכיב זה נבחן על בסיס אסמכתאות הבאות לידי ביטוי בתלושי השכר ואישורי מחלה. מקובל לבצע חישוב ממועד התאונה ועד למועד ההיוון/התחשיב. במקרים שבהם נגרמה נכות כתוצאה מהתאונה (אין זה משנה באיזה שיעור הנכות) – חוות הדעת האקטוארית תכלול גם את הפסדי השכר לעתיד.

הפסדי שכר לעתיד – פיצוי בגין אובדן שכר או ירידה בשכר, שיגרמו ממועד ההיוון ואילך. החישוב שעל פיו נקבע גובה הפיצוי, בגין הפסדי שכר עתידיים נקרא חישוב אקטוארי. במקרים שבהם נגרמה נכות כתוצאה מהתאונה (אין זה משנה באיזה שיעור הנכות) החישוב האקטוארי יבוצע כדלקמן: שכרו של התובע כפול אחוזי הנכות שנקבעו לו כפול מקדם ההיוון (כפונקציה הן של מספר החודשים שנותרו לתובע לעבוד והן של ריבית חישובית שנתית).

- היחס בין תביעת העזבון לתביעת התלויים

כידוע, מותו של אדם עקב מעשה עוולה עשוי להקים עילת תביעה הן לתלויים והן לעזבון.

תביעתם של התלויים באה בשל הנזק שנגרם להם עקב מות הנפגע, ועיקרה הפסדי הממון שנגרמו להם בשל אובדן תמיכתו של המנוח בהם.

תביעתם של התלויים באה בשל הנזק שנגרם להם עקב מות הנפגע, ועיקרה הפסדי הממון שנגרמו להם בשל אובדן תמיכתו של המנוח בהם. מאידך, תביעתו של העיזבון היא בגין נזקיו של המנוח עצמו כאשר העיזבון בא בנעליו, ובשל כך נפסק כי ראשי הנזק במתחם החפיפה ייפסקו פעם אחת בלבד, וזאת בדרך של קיזוז או ניכוי, ואילו ראשי הנזק שאינם במתחם החפיפה יפסקו לעיזבון או לתלויים, בהתאם לראש הנזק, בלא קיזוז.

- שיטת ההידות

שיטת הידות משמשת לשם חילוץ "ידת הקיום" – החלק היחסי מהקופה המשותפת אשר היה משמש למחייתוו של המנוח אילולא נפטר. חלק יחסי זה "נחסך" במות המנוח ולכן אין העיזבון או התלויים זכאים לפיצוי בגין חלק זה. לשם כך, בשיטה זו יש לפעול בשלושה שלבים: האחד – קביעת שיעור של הקופה המשותפת; השני – קביעת מספר הידות; והשלישי – חילוץ ידת הקיום של המנוח. נזכיר כי בתביעת העיזבון – בניגוד לתביעת התלויים – מתווספת ידת החיסכון לידות בני המשפחה ולידת משק הבית.

בעזרת שיטת הידות ניתן לחשב את הפיצוי שמגיע לעיזבון בגין הפסדי השכר של המנוח בשנים האבודות וכן את הפיצוי שמגיע לתלויים בגין הפסד התמיכה מהכנסת המנוח.

כאשר קיימת זהות בין יורשי המנוח לבין תלוייו, הרי שקביעת הפיצוי בכל הקשור לאובדן הכספי בגין מות המנוח ("השנים האבודות") צריכה להיעשות בהתאם לתביעת העזבון, שכן זו גבוהה יותר בשל תוספת חישוב ידת החסכון הנצברת לטובת העזבון. לכלל התביעה יש להוסיף, כאמור, את המרכיב מתביעת התלויים שאינו נכלל במסגרת תביעת העזבון.

שיטת הידות מייחדת למעשה הוצאה קבועה וזהה לכלל התלויים וזאת אף שאפשר שמצד המציאות תהא ההוצאה הכספית בגין תלוי מסויים שונה מאחר.

- שיעור ההיוון הראוי להיוון הפסדי שכר

נתחיל מהסוף, ביום ה- 8.8.2019 החליט בית המשפט העליון לאמץ את חוות הדעת של פרופ' רמי יוסף, נשיא לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), במסגרת המלצות ועדת קמיניץ – ולהותיר את ריבית ההיוון בגובה של 3%. בפסק הדין, נכתב כי שיעור זה "מגלם תשואה שניתנת להשגה בסבירות גבוהה באמצעות השקעה בסיכון נמוך של כספי הפיצוי לתקופה ממושכת, תוך שמירה על אפשרות לנזילות חלקית בהתאם לצורכי הניזוק". לפיכך, במאמר זה עשינו שימוש בשיעור היוון אחיד של 3% לצורך היוון הפסדי שכר.

הסיבה לשימוש בשיעור היוון אחיד של 3% נובעת מכך שהפסדי שכר מהווים חלק מהנזק הממוני כאשר האחרון מהווה אחד מהנדבכים בפיצויים הנפסקים בבתי המשפט למי שניזוקו בנזקי גוף. תכליתם של דיני הפיצויים בנזיקין היא להשיב את מצבו של הניזוק לקדמותו. לשם כך, בתביעה בשל נזק לגוף, מוסמך בית המשפט לפסוק לניזוק פיצוי כספי בעד הנזק הממוני שנגרם ועתיד להיגרם לו בשל הפגיעה בו, וזאת לפי מספר ראשי נזק, ובהם הפסדי שכר.

ביחס לנזקי העתיד, בית המשפט מוסמך לפסוק פיצויים כפיצויים עיתיים, כך שהמזיק ישלם לניזוק תשלום חודשי בעבור הפסדי השכר בהתאם לקביעת בית המשפט, או כפיצויים בסכום הוני, כלומר סכום חד-פעמי המשולם לניזוק שהוא שקלול של הסכום החודשי שקבע בית המשפט.

כיום, בתי המשפט נוטים לפסוק את הפיצוי בגין כל ראשי הנזק כסכום כולל המשולם בתשלום חד פעמי, הוני. המשמעות היא שהניזוק מקבל את כספי הפיצויים מיד, גם ביחס לנזקים שייגרמו בעתיד. לכן, יש צורך להתאים את שיעור הפיצוי שניתן ביחס לעתיד, לתשואות שהוא עשוי להניב, וזאת כדי להבטיח שהניזוק מפוצה והמזיק מפצה בהתאם לנזק שנגרם, ולא יותר או פחות מכך. הדבר נעשה באמצעות ניכוי מהשווי הכולל של הפיצויים שנפסקו לניזוק, סכום המתקבל מהכפלת הפיצוי הנפסק בשיעור ריבית ההיוון הקבועה.

ככל ששיעור ריבית ההיוון הוא נמוך (קרי, קיימת ציפייה לתשואה נמוכה בחלוף השנים), הסכום שאותו מקבל הניזוק לידיו יהיה גבוה יותר, ולהיפך.

לאורך השנים, ובהתאם לפסקי דין של בית המשפט העליון שקבעו ששיעור ריבית ההיוון בעת חישוב ניכוי קצבאות הביטוח הלאומי מהפיצוי שנפסק לניזוק יהיה של 3%, היוונו בתי המשפט גם את סכום הפיצויים שנפסקו לעתיד באותו השיעור, וכך הושווה שיעור ריבית ההיוון בנזיקין, לשיעור ריבית ההיוון לפי תקנות הביטוח הלאומי.

לפני כשנתיים פורסם תיקון לתקנות הביטוח הלאומי, אשר הפחית את שיעור ריבית ההיוון מ-3% ל-2%. בעקבות התיקון התעוררה שאלה לגבי השלכות על ריבית ההיוון בנזיקין, ובכלל זה, האם יש הצדקה להתאים את שיעור ריבית ההיוון בנזיקין לזה שנקבע בתקנות הביטוח הלאומי.

אנחנו בחרנו בשיעור היוון אחיד של 3% לנוכח העובדה ששיעור היוון זה משקף בצורה נכונה יותר את ההתנהגות המצופה מניזוק סביר, ומשמר את האופן שבו נוהגים השחקנים בשוק להתייחס כיום לריבית ההיוון בנזיקין.

כאמור תכליתם של דיני הפיצויים בנזיקין אחת היא, השבת מצבו של הניזוק לקדמותו, כך שהניזוק יקבל פיצוי עבור הנזק שנגרם לו – לא יותר ולא פחות, ואף שהמזיק ישלם את פיצויי הנזק שגרם, לא יותר ולא פחות. כדי שריבית ההיוון תעמוד בעקרון זה, אומד דעתנו כי הריבית צריכה לשקף סיכון השקעה נמוך של ניזוק סביר (ולא סיכון נמוך ביותר כפי שנקבע בתקנות הביטוח הלאומי).

על כן אנו סבורים כי שיעור התשואה לפדיון על איגרות חוב קונצרניות צמודות מדד בדירוג AA בעלות מח"מ של 25 שנה משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעת הפיצויים הנפסקים בבתי המשפט למי שניזוקו בנזקי גוף.

הערה אינפורמטיבית: השופטים ועורכי הדין עובדים עם גדלי מימון (קרי, גדלים המורכבים משיעור ריבית ותקופת היוון בלבד) היות וזה מה שהם יודעים לעשות. אם שואלים אותנו כאקטוארים האם זה נכון לעשות כך, אז התשובה היא לא. צריך להשתמש בגדלים אקטוארים (קרי, גדלים המורכבים משיעור ריבית, תקופת היוון והסתברות לשרידות) ולא בגדלי מימון, הואיל והמנוח לא היה חי בוודאות עד גיל הפרישה אילולא ארעה התאונה, שגרמה להריגתו או לנכותו. בכל מקרה יש פסיקה בעליון שכך יש לבצע את חישובי הפסדי השכר והיא זו שקובעת. לסיכום, בשיטת ההידות כאשר יש מנוח, בת זוג ועוד כמה ילדים הדרך המבוססת ביותר מבחינה תיאורטית לבצע את החישוב הייתה תוך שימוש בגדלים אקטואריים המותנים בחייהם של כלל הנפשות. אולם הדרך הנכונה ביותר על פי הפסיקה של בית המשפט העליון היא לבצע את החישוב היא תוך שימוש בגדלי מימון, אחרת אף שופט פשוט לא יתייחס לחישוב שכזה.

- הפסדי פנסיה למנוח רווק ללא תלויים שטרם הגיע לגיל סיום השירות הצבאי

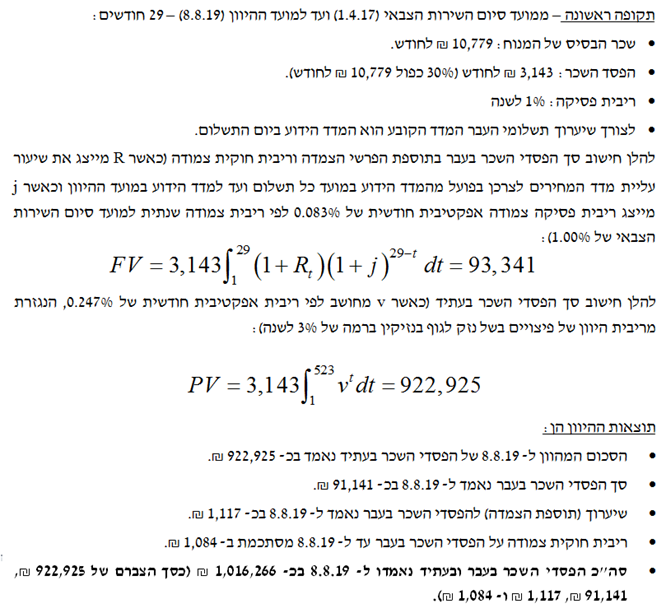

לצורך הדוגמא, נניח כי נתבקשנו לערוך חוות דעת אקטוארית לגבי הפסדי הפנסיה למנוח, רווק ללא תלויים שטרם הגיע לגיל סיום השירות הצבאי, עקב תאונה מיום 4.12.15.

הלכת פינץ (דוד פינץ ואח' נ' הראל חברה לביטוח בע"מ) שנקבעה על ידי בית המשפט העליון קובעת שכאשר מדובר במנוח רווק ללא תלויים שטרם הגיע לגיל סיום השירות הצבאי חישוב הפסדי השכר יתבסס על הפרמטרים הבאים:

- בסיס השכר הוא השכר הממוצע במשק הנאמד מעת לעת על ידי הלשכה המרכזית לסטטיסטיקה.

- שיעור ההפסד הוא 30% מהשכר הממוצע במשק.

- תקופת ההפסד הינה 552 חודשים (מגיל 21 ועד גיל 67).

נתוני ההיוון הם:

- מועד ההיוון: 8.8.19.

- תאריך הלידה של המנוח: 1.4.1996.

- מועד התאונה: 4.12.15 (בהיות המנוח כבן 19).

- מועד סיום השירות הצבאי (גיל 21): 1.4.17.

- מועד יציאה לפנסיה (גיל 67): 1.4.63.

- השכר הממוצע במשק שידוע נכון לחודש אוגוסט 2019: 10,779 ₪.

חישוב הפסדי השכר יערך באופן הבא:

- הפסדי שכר למנוח עם תלויים שטרם הגיע לגיל הפרישה

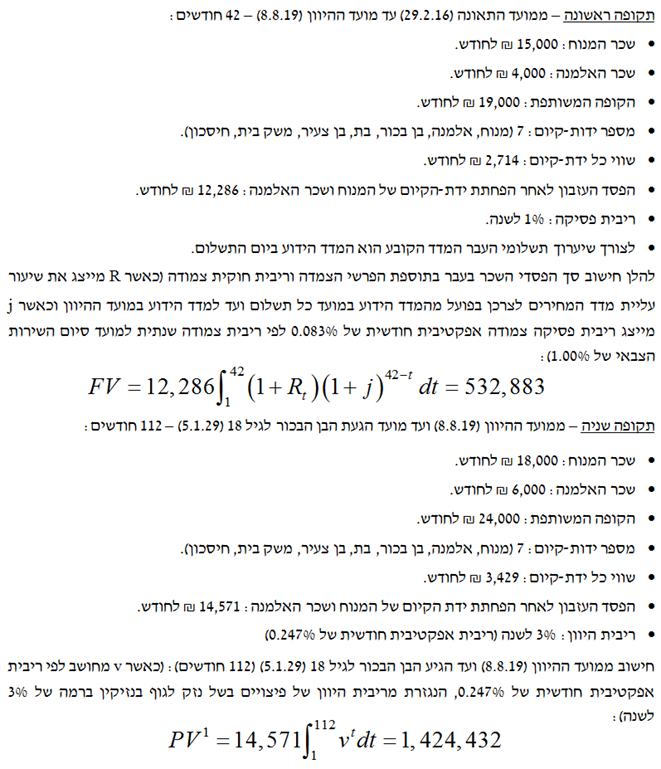

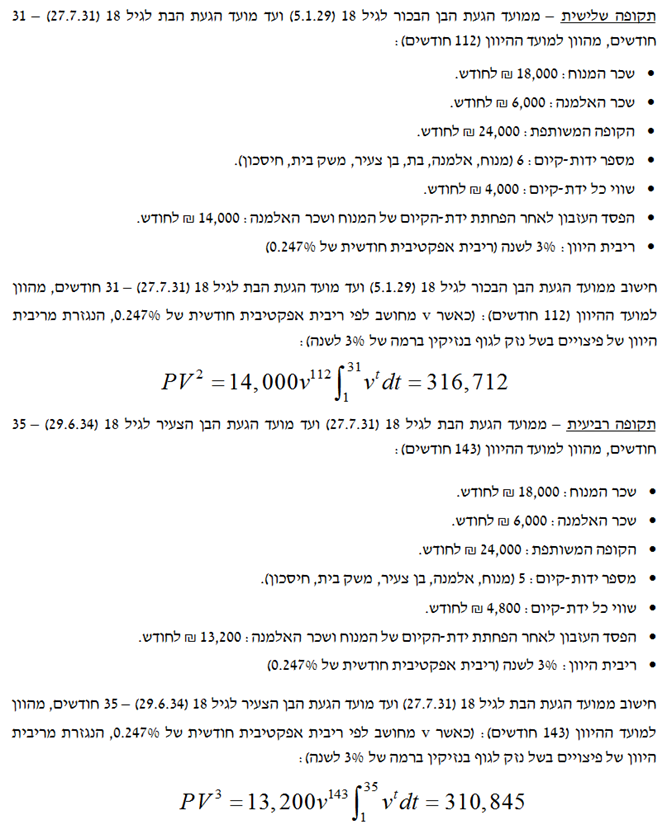

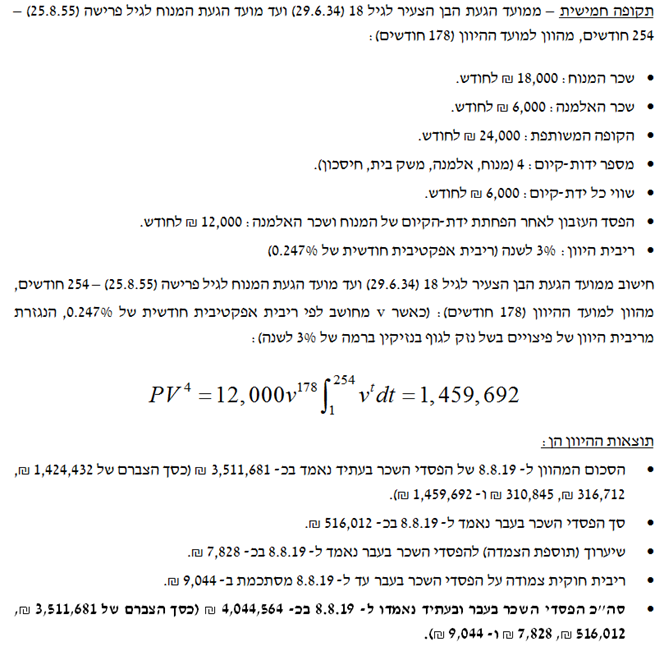

לצורך הדוגמא, נניח כי נתבקשנו לערוך חוות דעת אקטוארית לגבי הפסדי השכר למנוח, עם תלויים שטרם הגיע לגיל הפרישה, עקב תאונה מיום 29.2.16.

הערה אינפורמטיבית: כאשר מדובר בתאונת דרכים, סכום הפיצוי בגין הפסדי השכר העתידיים – מוגבל לפי שלוש השכר הממוצע במשק. כך, למשל: אדם שהרוויח 50,000 ₪ בחודש, לא יוכל לדרוש יותר משילוש השכר הממוצע במשק, העומד כיום על כ- 10,779 ₪. מגבלות אלה אינן חלות בתיקים המתנהלים לפי פקודת הנזיקין.

נתוני ההיוון הם:

- מועד ההיוון: 8.8.19.

- מועד התאונה: 29.2.16.

- המנוח יליד 25.8.1988 בן 27.5 במועד התאונה.

- מועד יציאה לפנסיה (גיל 67): 25.8.50.

- תאריך לידה של האלמנה: 9.5.1990 (בת 25.8 במועד התאונה).

- תאריך לידה של הבן הבכור: 5.1.11 (בן 5.1 במועד התאונה).

- תאריך לידה של הבת: 27.7.13 (בת 2.6 במועד התאונה).

- תאריך לידה של הבן הצעיר: 29.6.16 (נולד 4 חודשים בדיוק לאחר מועד התאונה).

- שכר הבסיס של המנוח ממועד התאונה ועד למועד ההיוון: 15,000 ₪ לחודש (ממוצע 3 תלושי השכר של המנוח עובר למועד התאונה שימש אותנו כשכר הבסיס).

- שכר הבסיס של המנוח ממועד ההיוון ואילך: 18,000 ₪ לחודש (על פי ניסיוננו האקטוארי ומעיון בפסקי דין שפורסמו בנושא זה מקובל לקבוע את השכר העתידי של מנוח, אשר משתכר נכון למועד התאונה יותר מהשכר הממוצע במשק נכון למועד התאונה, באמצעות מכפיל של 1.2 על ממוצע 3 תלושי השכר של המנוח עובר למועד התאונה).

- שכר הבסיס של האלמנה ממועד התאונה ועד למועד ההיוון: 4,000 ₪ לחודש (ממוצע 3 תלושי השכר של האלמנה עובר למועד התאונה שימש אותנו כשכר הבסיס).

- שכר הבסיס של האלמנה ממועד ההיוון ואילך: 6,000 ₪ לחודש (על פי ניסיוננו האקטוארי ומעיון בפסקי דין שפורסמו בנושא זה מקובל לקבוע את השכר העתידי של אלמנה, אשר משתכרת נכון למועד התאונה פחות מהשכר הממוצע במשק נכון למועד התאונה, באמצעות מכפיל של 1.5 על ממוצע 3 תלושי השכר של האלמנה עובר למועד התאונה).

- ריבית היוון של 3% לשנה.

חישוב הפסדי השכר יערך באופן הבא:

- הפסדי שכר למנוח עם תלויים שכבר עבר את גיל הפרישה

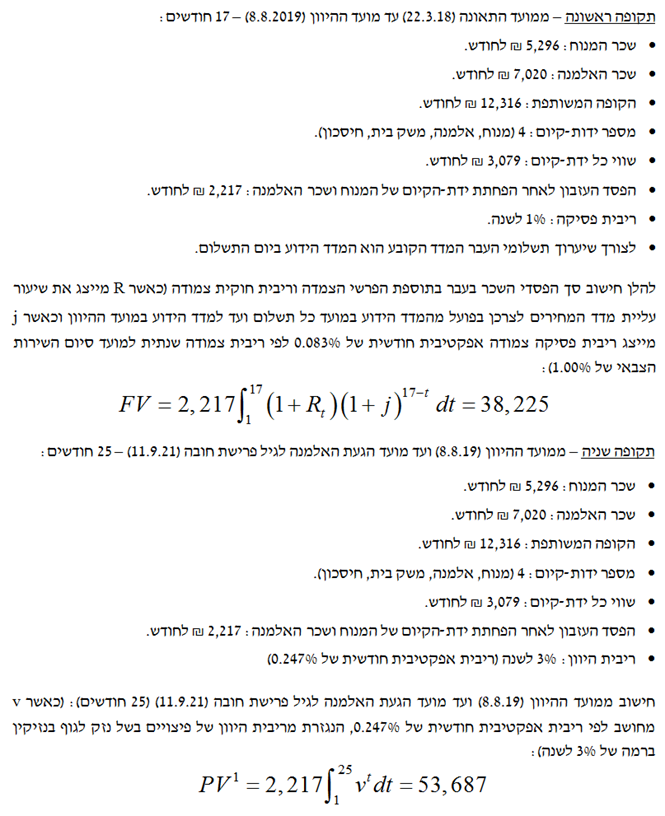

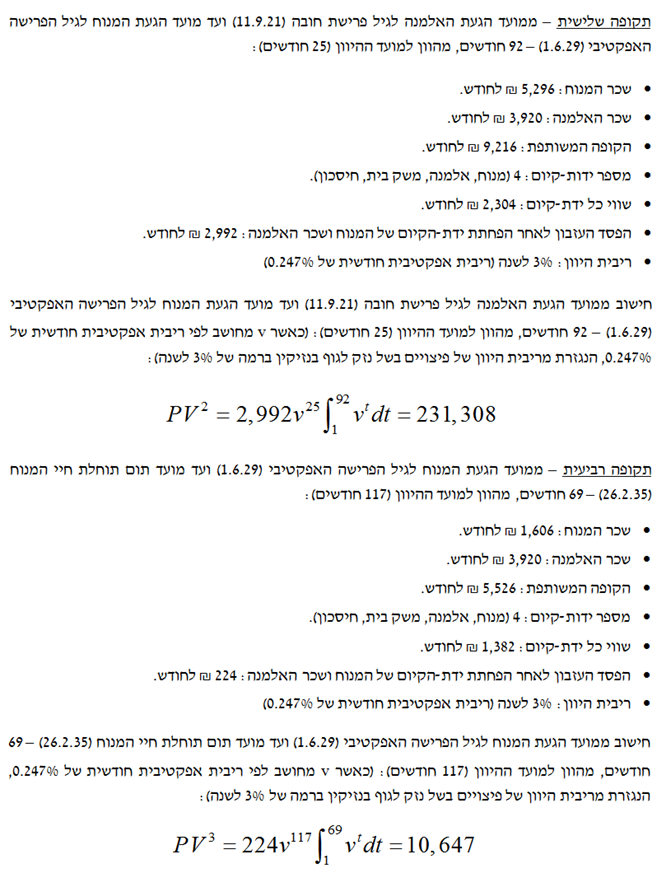

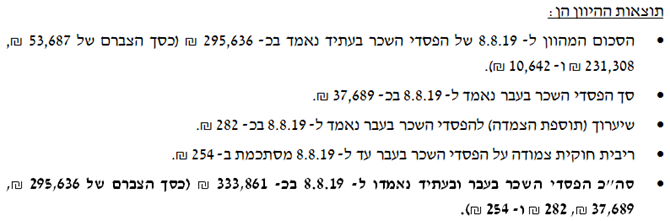

לצורך הדוגמא, נניח כי נתבקשנו לערוך חוות דעת אקטוארית לגבי הפסדי השכר למנוח, עם תלויים שכבר עבר את גיל הפרישה, עקב תאונה מיום 22.3.18.

הערה אינפורמטיבית: לגבי תחשיב הפסדי שכר מעבר לגיל פרישה, כאשר מוכיחים שגיל הפרישה אינו רלוונטי מבחינת התובע וכי הוא יכול היה לעבוד הרבה אחרי גיל הפרישה, אלמלא נפגע – ניתן לטעון שאין מקום לחשב את הפסדי השכר ביחס למספר החודשים שנותרו לו עד גיל הפרישה, אלא ביחס למספר החודשים שבהם יכול היה להמשיך לעבוד, אלמלא התאונה.

נתוני ההיוון הם:

- מועד ההיוון: 8.8.2019.

- מועד התאונה: 22.3.18.

- המנוח יליד 1.6.1949 בן 68.9 במועד התאונה ובן 70.2 במועד ההיוון.

- מועד הפרישה האפקטיבי של המנוח (גיל 80): 1.6.29 המנוח מועסק כמאבטח וגיל הפרישה בחברת האבטחה הינו 86 (גיל 80 הינו מצג עורך דין אקסוגני לחישוב).

- מועד תום תוחלת חיי המנוח (גיל 85.8): 26.2.35 (יתרת תוחלת חיים של 15.6 שנים נלקחה מתוך לוח תמותה שלם של ישראל: יהודים – זכרים 2017-2013 של הלמ"ס אשר התפרסם 4.8.19 עבור גבר יהודי בן 70 במועד ההיוון ולכן גיל של 85.8 עבור גבר יהודי בן 70.2 במועד ההיוון).

- תאריך לידה של האלמנה: 1.9.1954 בת 63.6 במועד התאונה ובת 65.0 במועד ההיוון.

- מועד הפרישה האפקטיבי של האלמנה (גיל 67): 11.9.21 האלמנה ממשיכה לעבוד וצפויה לפרוש בגיל פרישת חובה (גיל 67 לגברים ולנשים) (גיל 67 הינו מצג עורך דין אקסוגני לחישוב).

- מועד תום תוחלת חיי האלמנה (גיל 86.7): 28.4.41 (יתרת תוחלת חיים של 21.7 שנים נלקחה מתוך לוח תמותה שלם של ישראל: יהודים – נקבות 2017-2013 של הלמ"ס אשר התפרסם 4.8.19 עבור אישה יהודיה בת 65 במועד ההיוון).

- שכר הבסיס של המנוח ממועד התאונה (גיל 68.9) ועד מועד הפרישה האפקטיבי שלו (גיל 80): 5,296 ₪ לחודש (סך הצברם של 3,690 ₪ על בסיס ממוצע 3 תלושי השכר של המנוח עובר למועד התאונה ו- 1,606 ₪ קצבת הזקנה של המנוח עובר לתאונה).

- שכר הבסיס של המנוח ממועד הפרישה האפקטיבי שלו (גיל 80) ועד מועד תום תוחלת חייו (גיל 85.8): 1,606 ₪ לחודש (קצבת הזקנה של המנוח).

- שכר הבסיס של האלמנה ממועד התאונה (גיל 63.6) ועד מועד הפרישה האפקטיבית שלה (גיל 67): 7,020 ₪ לחודש (סך הצברם של 3,100 ₪ על בסיס ממוצע 3 תלושי השכר של האלמנה עובר למועד התאונה, 1,840 ₪ הפנסיה של האלמנה עובר לתאונה ו- 2,080 ₪ קצבת הזקנה של האלמנה עובר לתאונה).

- שכר הבסיס של האלמנה ממועד הפרישה האפקטיבית שלה (גיל 67) ועד מועד תום תוחלת חייה (גיל 86.7): 3,920 ₪ לחודש (סך הצברם של 1,840 ₪ הפנסיה של האלמנה עובר לתאונה ו- 2,080 ₪ קצבת הזקנה של האלמנה עובר לתאונה).

- ריבית היוון של 3% לשנה.

חישוב הפסדי השכר יערך באופן הבא:

- לסיכום

נהרג אדם כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים, חייב המזיק בתשלום מלוא נזקיו עפ"י ראשי הנזק המוכרים. כאשר הפגיעה ותוצאותיה פוגעות בכושר ההשתכרות של הניזוק הרי שיש לפצותו בגין הפסדי השכר שנגרמו לו בפועל וכן בגין הפגיעה העתידית ביכולתו להשתכר. החישוב יבוצע עפ"י נתוני ההשתכרות עובר לפגיעה וכן עפ"י הפוטנציאל לגידול בשכר של הנפגע עפ"י נתוניו גילו עיסוקו וכיו"ב.

במקרה של ניזוק מת (כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים) קיימת אבחנה בין רווק ללא תלויים לבין נשוי עם תלויים (אישה עם או בלי ילדים):

- במקרה של ניזוק-מת (כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים) רווק ללא תלויים אנו מזהים 5 מקרים נפוצים:

- עבור ניזוק-מת שטרם הגיע לגיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר על בסיס מכפלה של שכר הבסיס (המחושב כמכפלה של שיעור הפסד של 30% בשכר הממוצע במשק שידוע במועד ההיוון) במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שמגיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) ועד גיל הפרישה (67 לגברים ו- 62 לנשים)) מהוון למועד ההיוון באמצעות מקדם היוון ודאי חודשי לתקופה שממועד המוות ועד למועד ההיוון. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר על בסיס מכפלה של שכר הבסיס (המחושב כמכפלה של שיעור הפסד של 30% בשכר הממוצע במשק שידוע במועד ההיוון) במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל הפרישה. כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר על בסיס מכפלה של שכרו החודשי הממוצע ב- 3 החודשים עובר למועד הפגיעה במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל הפרישה. כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, חישוב הפסדי השכר יבוצע על בסיס מכפלה של שיעור הפסד של 30% בשכר הממוצע במשק בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית וכל זה במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל תום תוחלת החיים (המחושב על פי לוח התמותה העדכני ביותר של הלמ"ס). כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, חישוב הפסדי השכר יבוצע על בסיס מכפלה של שכרו החודשי ב- 3 החודשים עובר למועד הפגיעה בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית במקדם קצבה חודשית ודאית זמנית בפיגור (ordinary temporary annuity certain) לתקופה שממועד המוות ועד גיל תום תוחלת החיים (המחושב על פי לוח התמותה העדכני ביותר של הלמ"ס). כמובן שאם מועד ההיוון הינו לאחר מועד המוות, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- במקרה של ניזוק-מת (כתוצאה מרשלנות רפואית או מעוולה אחרת לרבות תאונת דרכים) נשוי עם תלויים (אישה עם או בלי ילדים) אנו מזהים 5 מקרים נפוצים:

- עבור ניזוק-מת שטרם הגיע לגיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר בהתבסס על שיטת הידות ולהשתמש בשכר הממוצע במשק כאומדן לשכר הבסיס כאומדן לשכר הבסיס של המנוח לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר בהתבסס על שיטת הידות ולהשתמש בשכר הממוצע במשק כאומדן לשכר הבסיס כאומדן לשכר הבסיס של המנוח לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- עבור ניזוק-מת שעבר כבר את גיל סיום השירות הצבאי (21 לגברים ו- 20 לנשים) אך טרם הגיע לגיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר בהתבסס על שיטת הידות ולהשתמש בשכרו החודשי הממוצע של המנוח ב- 3 החודשים עובר למועד הפגיעה כאומדן לשכר הבסיס שלו לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושאין לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר בהתבסס על שיטת הידות ולהשתמש בשכר הממוצע במשק בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית כאומדן לשכר הבסיס שלו לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

- במקרה של ניזוק-מת שעבר כבר את גיל הפרישה (67 לגברים ו- 62 לנשים) ושיש לגביו נתוני השתכרות עובר לפגיעה, אנו ממליצים לבצע את חישוב הפסדי השכר בהתבסס על שיטת הידות ולהשתמש בשכרו החודשי ב- 3 החודשים עובר למועד הפגיעה בתוספת קצבת הזקנה שאותה קיבל מביטוח לאומי ובתוספת פנסיה מקרן פנסיה (חדשה, ותיקה או תקציבית)/מביטוח מנהלים/מקופת תגמולים קצבתית כאומדן לשכר הבסיס שלו לעבר ולעתיד. כמובן שאם מועד ההיוון הינו לאחר מועד סיום השירות הצבאי, או אז על האקטואר לבצע הפרדה בין חישוב הפסדי השכר לעבר לבין חישוב הפסדי השכר לעתיד, כפי שהוצג בדוגמא שבמאמר.

משרד שווי פנימי – מעריכי שווי בלתי תלויים קיים מ- 2010 ומספק שירותי ייעוץ אקטוארי מימוני וכלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/כלכלית, כגון: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- IAS19, הערכת שווי חברות וקניין רוחני, הערכת שווי אופציות ומכשירי חוב והון מורכבים, הערכת נזקים עקב פגיעות גוף, הפסדי שכר ופנסיה, איזון משאבים בגירושין ובדיקת פנסיות וביטוחי חיים.

בעל משרד לייעוץ אקטוארי מימוני וכלכלי עם ניסיון של מעל לאלף הערכות שווי, עבודות ייעוץ כלכלי, ניתוחי סיכונים וחוות דעת אקטואריות. ניסיון משנת 2004 בביצוע הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים ומשנת 2007 בעריכת חוות דעת אקטואריות בנושאים: הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, תגמולים ממשרד הביטחון, איזון משאבים עקב גירושין, נכסי קריירה, הערכת התחייבויות החברה לעובדיה בהתאם לתקן חשבונאות בינלאומי IAS19, בדיקה והערות לחוות דעת של מומחים ובדיקת פנסיות וביטוחי חיים. אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.) משנת 2018. מכהן כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

משרד בילדר גרופ קיים מ- 2013 ומספק לצד שירותי תוכניות עסקיות, ייעוץ עסקי וגיוס אשראי גם שירותי ייעוץ אקטוארי פיננסי כלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/מימונית, כגון: הערכת שווי תאגידים, הערכת שווי נכסים בלתי מוחשיים, הערכת שווי מכשירים פיננסיים מורכבים, הערכת נזקים עקב פגיעות גוף ומחלות, בהפסדי שכר ופנסיה, באיזון משאבים בגירושין, בפנסיות תקציביות ובנכסי קריירה.

רו"ח אבירם בילדר

בעל משרד לייעוץ אקטוארי פיננסי וכלכלי עם ניסיון של מאות הערכות שווי, תוכניות עסקיות וחוות דעת מימוניות/כלכליות. בעל ניסיון משנת 2007 בביצוע חוות דעת מימוניות/כלכליות בנושאים: הערכת שווי חברות, סוכנויות ביטוח, הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, פנסיה תקציבית, איזון משאבים עקב גירושין, נכסי קריירה, בדיקה והערות לחוות דעת של מומחים, הערכות שווי קניין רוחני, הערכות שווי אופציות, בדיקה של התנהלות בחשבונות בנק, חישובי ריבית ועוד. כמו כן, עוסק בייעוץ עסקי, תוכניות עסקיות, משכנתאות וגיוסי אשראי. חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל משנת 2017 ובוגר השתלמות מקצועית בנושא "תחשיבים אקטואריים בסיסיים" מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הערכת שווי כלכלה פיננסים