על פי חוק רואה החשבון (1955), רואי חשבון עוסקים בבדיקה, ביקורת ואישור של כל מאזן, חשבון רווח והפסד, חשבון הכנסות והוצאות, חשבון תקבולים ותשלומים וכל חשבון כיוצא בהם. בישראל, ישנם רואי חשבון הנוהגים לבצע הערכות שווי לחברות ופעילויות, הגם שלא הוכשרו לבצע תמחורים. במאמר זה נציג הערכת שווי לחברות באמצעות גישת הנכס – היוצאת ממאזן החברה אך אין ספק שמי שיכול לבצע אותה טוב יותר הם כלכלנים על פני רואי חשבון. גישת הנכס הינה דרך כללית לקבוע אינדיקציית שווי של עסק, זכות בעלות בעסק, או נייר ערך, תוך שימוש בשיטה אחת או יותר המבוססות על השווי של הנכסים לאחר ניכוי ההתחייבויות

- כללי

ב- 6 באוקטובר 2022 נכנסו לתוקף תקנות בתי המשפט (רשימת מומחים מטעם בית המשפט), התשפ"ב- 2022 (להלן: "התקנות"). ב- 19 ביוני 2023, בהתאם לתקנות, הודיעה הנהלת בתי המשפט על הקמת רשימת מומחים לראיית חשבון מטעם בתי המשפט, כאשר בתי המשפט ימנו בעתיד מומחים לראיית חשבון מתוך רשימה שתעמיד לרשותם הנהלת בתי המשפט.

הנהלת בתי המשפט הזמינה למעשה רואי חשבון העומדים בתנאי הסף הקבועים בתקנות והמעוניינים לשמש כמומחים מטעם בית המשפט להגיש מועמדותם להיכלל ברשימה המומחים לראיית חשבון. תנאי הסף הנדרשים במצטבר לכניסה לרשימת המומחים לראיית חשבון הינם:

- רישיון רואה חשבון שניתן על ידי מועצת רואי חשבון בישראל וסטטוס הרישיון הינו פעיל.

- חמש שנות ניסיון מוכח לפחות בתחום המומחיות מתוך שבע השנים שקדמו למועד הגשת המועמדות. אם תחום המומחיות מחייב תקופת התמחות טרם קבלת רישיון, לא תימנה תקופת ההתמחות שחלה בפרק הזמן שלפני מועד קבלת הרישיון.

- ניסיון מוכח בכתיבת חוות דעת בתחום המומחיות שנערכו לצורך הליך משפטי או מעין שיפוטי. לצורך הוכחת ניסיון כאמור יצרף המועמד חמש חוות דעת שכתב בתחום מומחיותו בחמש השנים שקדמו להגשת הבקשה. על המועמד להשחיר את פרטי הצדדים ופרטים מזהים נוספים.

- העדר עבר פלילי או משמעתי.

למען גילוי נאות, כותבי מאמר זה הינם כלכלנים אשר מונו בעבר על ידי בתי המשפט כמומחים לאקטואריה ולכלכלה והם הגישו את מועמדותם לרשימת המומחים לאקטואריה ולכלכלה. במאמר זה נציג מספר דוגמאות לתמצית חוות דעת חשבונאיות בנושא הערכת שווי חברה פרטית בגישת הנכס (Asset-Based Approach).

- גישת הנכס (Asset-Based Approach)

גישת הנכס היא דרך כללית לקבוע אינדיקציית שווי של עסק, זכות בעלות בעסק, או נייר ערך תוך שימוש בשיטה אחת או יותר המבוססות על השווי של הנכסים לאחר ניכוי ההתחייבויות. בעת הערכת שווי של עסק, גישת הנכס עשויה להיות מקבילה לגישת העלות של דיסציפלינות הערכות שווי אחרות (כמו למשל הערכת שווי נכסים בלתי מוחשיים).

נכסים, התחייבויות והון עצמי מתייחסים לעסק שהוא חברה תפעולית, חברת אחזקות או שילוב של שניהם (עסק מעורב).

- חברה תפעולית הינה עסק המבצע פעילות כלכלית על ידי ייצור ומכירה, או מסחר במוצרים או בשירותים.

- חברת אחזקות הינה עסק השואב את הכנסותיו מתשואה על נכסיו, העשויה לכלול חברות תפעול ו/או עסקים אחרים.

- יש לשקול שימוש בגישת הנכס בהערכות שווי המבוצעת ברמת הישות וכוללות: חברת נדל"ן או חברת אחזקה עסק שלא מוערך תחת תפיסת השווי: עסק חי (going concern).

הערכות שווי של זכויות בעלות מסוימות בישות עשויות לדרוש או לא לדרוש שימוש בגישה הנכס.

גישת הנכס לא חייבת להיות גישת הערכת השווי היחידה המשמשת במשימות הערכת שווי הנוגעות לחברות תפעוליות המוערכות תחת תפיסת השווי "עסק חי", אלא אם כן גישה זו משמשת בדרך כלל על ידי מוכרים וקונים. במקרים שכאלה, על מעריך השווי לתמוך בבחירת גישה זו.

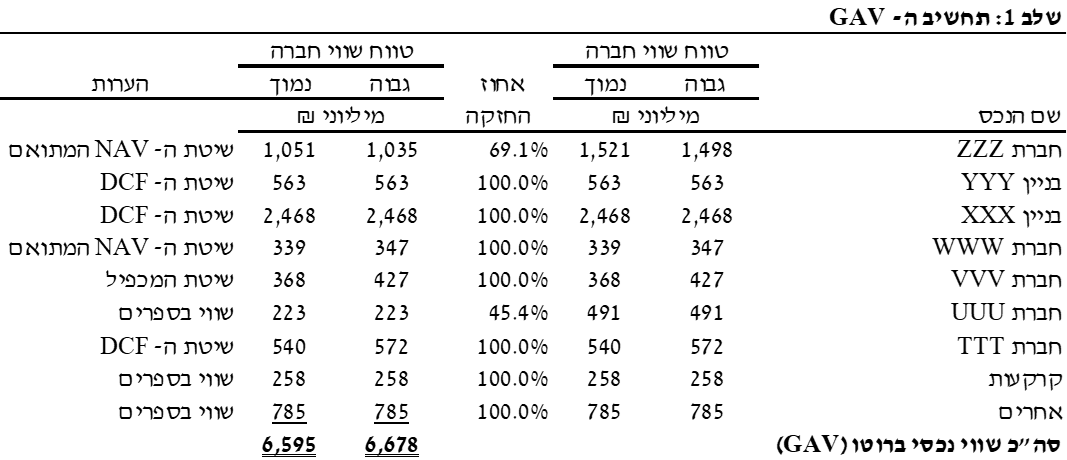

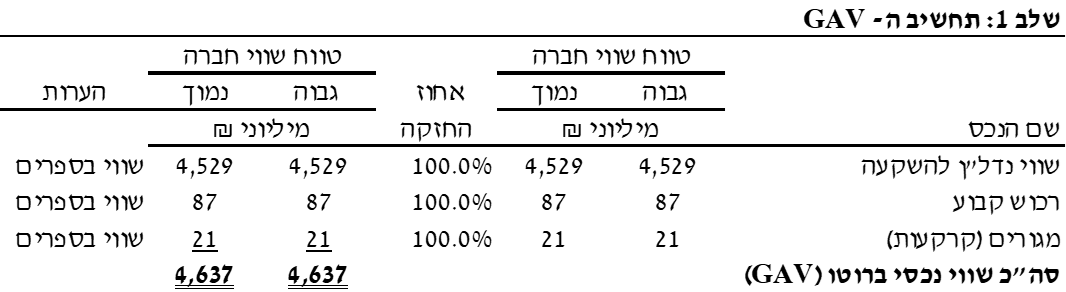

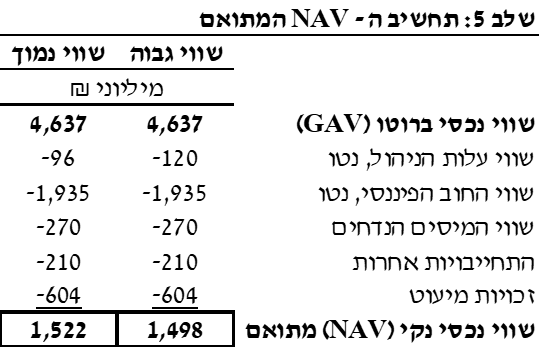

שיטת הערכת השווי הנגזרת מגישת הנכס להערכת שווי עסק תחת תפיסת השווי "עסק חי" הינה שיטת השווי הנכסי הנקי המתואם (להלן: "NAV מתואם"). בשיטה זו מתחילים מהשווי הנכסי ברוטו (GAV) אשר מורכב מ-:

- אומדן שווי נכסים מניבים / נכסים מניבים בהקמה- בחברות נדל"ן ובחברות אחזקה יש לקחת את שווי השוק של הנכסים למועד הערכת השווי. אם ערכי הנכסים המוצגים בספרי החברה המוערכת הינם ע"ב הערכות שווי השוק של הנכסים בשיטת ה- DCF הרי ששווי זה מספק לצורך אומדן שווי החברה.

- מלאי דירות למגורים / פרוייקטים למגורים בהקמה / קרקעות – חברות נדל"ן מציגות את ערכי נכסים אילו בספרי החברה ע"פ העלות עד למועד המאזן. בנכסים מסוג זה השווי בספרים אינו לוקח בחשבון את מרכיב הרווח היזמי / את עליית (או ירידת) ערך הקרקע. למעשה בחברות שחלק מהותי מנכסיהם הינו מלאי דירות או מגורים בהקמה, יש לבצע הערכת שווי לפעילות זו בין באמצעות גישת ההכנסות ובין אם באמצעות גישת השוק. לגבי קרקעות, יש לקחת בחשבון את עלותן הפנקסנית בספרים.

- חברות בנות ופעילויות – יש לבצע הערכת שווי לחברות בנות או לפעילויות בין באמצעות גישת ההכנסות ובין באמצעות גישת השוק.

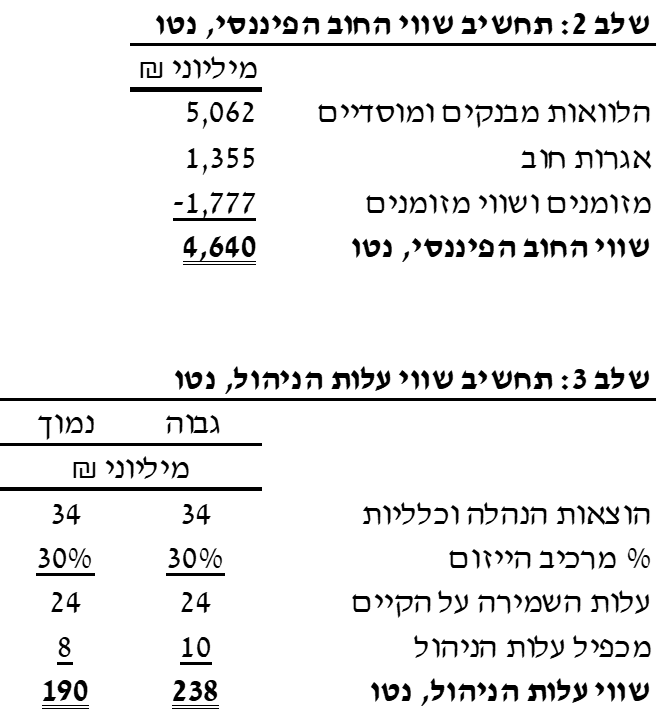

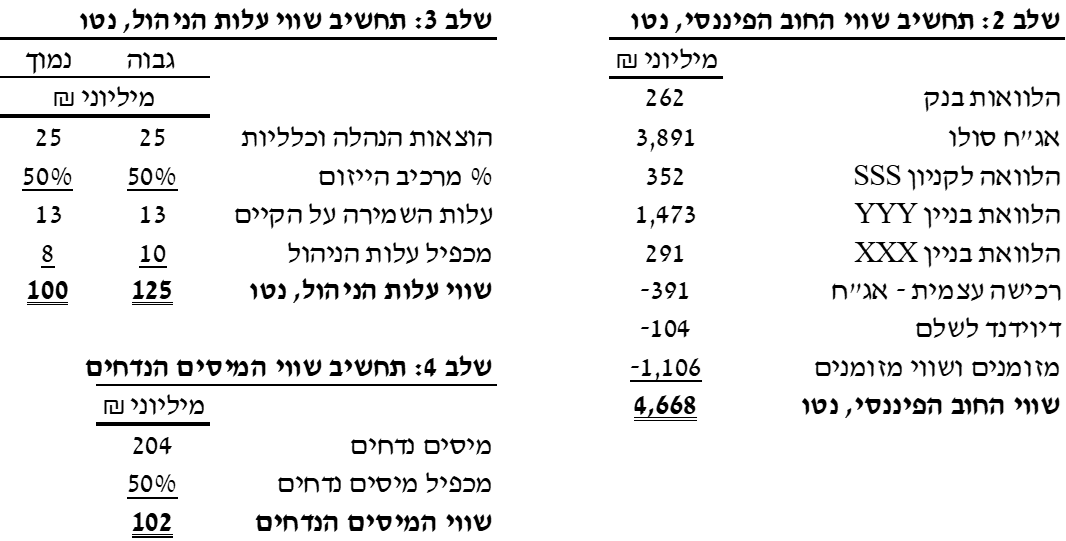

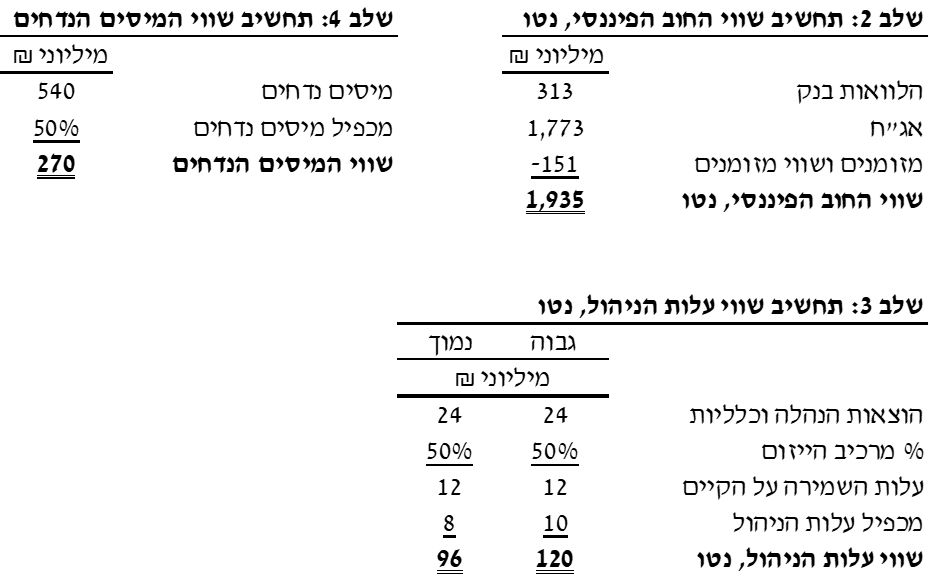

משעה שה- GAV גובש יש להפחית את שווי עלות הניהול, נטו. נסביר כי עלות ניהול החברה המוערכת מיוחסת למאמצי ההנהלה לחזק את ביצועי נכסיה. חשוב לזכור כי עלות הניהול כיום כוללת מרכיב ייזום שיש לנטרל. לפיכך, הנחת העבודה המקובלת בקרב מעריכי שווי תאגידים היא כי כ- 50% מהוצאות ההנהלה והכלליות השנתיות (ב- 12 החודשים שקדמו למועד הערכת השווי) של החברה המוערכת מהווה אמד (proxy) סביר לעלות הניהול, נטו. בנוסף, הנחת העבודה המקובלת בקרב מעריכי שווי תאגידים היא כי מכפיל של בין 8 ל- 10 מהווה אמד (proxy) סביר לשווי עלות הניהול, נטו.

לאחר הפחתת שווי עלות הניהול, נטו, יש להפחית את שווי החוב הפיננסי, נטו. נסביר, כי הנחת העבודה המקובלת בקרב מעריכי שווי תאגידים היא שעלותו הפנקסנית של החוב הפיננסי, נטו במאזן החברה המוערכת מהווה אמד (proxy) סביר לשווי הכלכלי של החוב הפיננסי, נטו.

המרכיב האחרון הדרוש לשם קבלת ה- NAV המתואם הינו הפחתת שווי המיסים הנדחים. נסביר כי בחברות נדל"ן מניב הנכסים משוערכים מפעם לפעם והחברה מפרישה מיסים לקראת יום מימוש הנכס. לפיכך, על מנת לאמוד את השווי הכלכלי של החברה המוערכת יש להפחית את השווי הכלכלי של המיסים הנדחים. מאחר והמיסים ישולמו בפועל בשלבים שונים בעתיד, הרי שאין דרך מדויקת להערכת שווים בהווה. לפיכך, הנחת העבודה המקובלת בקרב מעריכי שווי תאגידים היא כי כ- 50% מסך עלותם הפנקסנית של המיסים הנדחים במאזן החברה המוערכת מהווה אמד (proxy) סביר לשווי המיסים הנדחים (קרי, תשלומי המס).

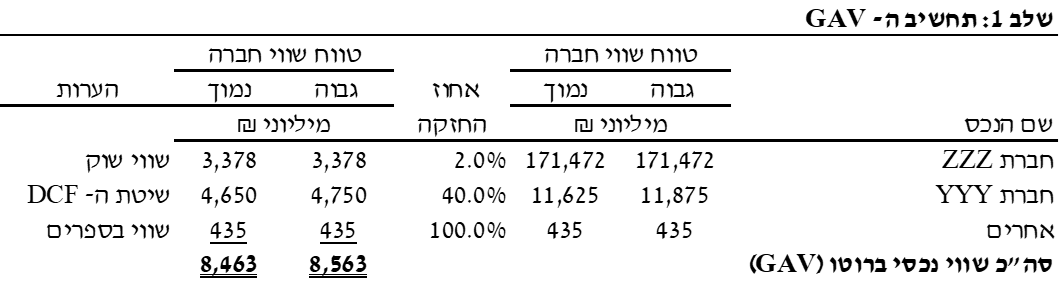

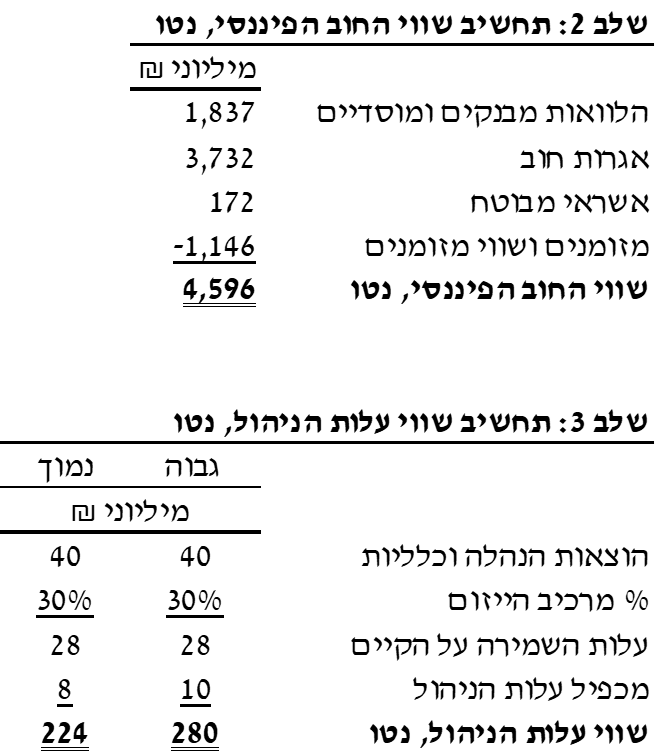

- דוגמא מס' 1 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת AAA ליום 30.09.2022

AAA הינה חברה אחזקות ציבורית בישראל. נתבקשנו לערוך חוות דעת חשבונאית שעניינה הערכת הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של AAA ליום 30 בספטמבר 2022 לפי גישת הנכס, תחת תפיסת השווי: עסק חי.

לצורך ביצוע הערכת השווי בגישת הנכס בחרנו לעשות שימוש בשיטת ה- NAV המתואם. במסגרת יישום שיטת ה- NAV המתואם ביצענו תחילה הערכת שווי מפורטת לכל אחת מהחברות התפעוליות, כאשר לרוב החברות התפעוליות הצגנו שני שוויים: שווי גבוה (קרי, רף עליון לשווי החברה) ושווי נמוך (קרי, גבול תחתון לשווי החברה). לאחר מכן סכמנו את השווי של כל אחת מהחברות התפעוליות בהתאם לשיעורי האחזקה בהן והוספנו פרמיית שליטה לפי הצורך. בשלב הבא, ביצענו ניכוי הן של הערך הנוכחי של עלויות המטה והן של ההתחייבויות הפיננסיות נטו של חברת האחזקות המוערכת לפי השווי בספרים. התוצאה המתקבלת היא ה- NAV המתואם של חברת האחזקות.

לצורך הערכת שווי AAA הערכים המופיעים להלן כוללים פרמיית שליטה ממוצעת של 7.5%. כנקודת מוצא השתמשנו בעלויות הנהלה וכלליות של שנת 2021 מנוכות מאירועים חד פעמיים. מעלויות אלו הפחתנו 30% נוכח תוכניות התייעלות להם מחויבת AAA והתמקדות ההנהלה בשמירה על הקיים. המכפיל בו נעשה שימוש נע בין 8 ל- 10.

- ריכוז שווי הנכסים

- ריכוז שווי ההפחתות

- קביעת שווי החברה

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של AAA, נאמד ליום 30 בספטמבר 2022 בטווח 3,633-3,685 מיליון שקלים חדשים (בתוחלת כ- 3,659 מיליון שקלים חדשים).

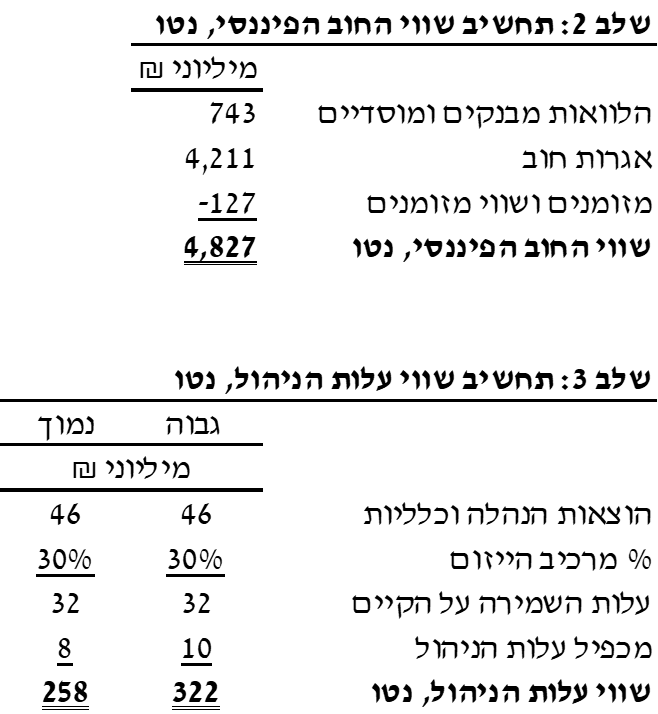

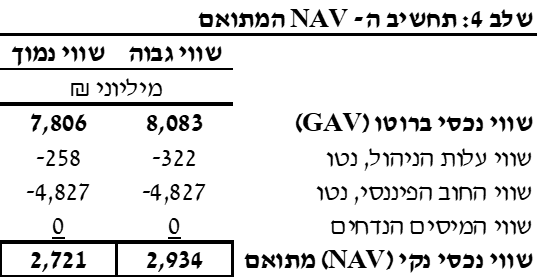

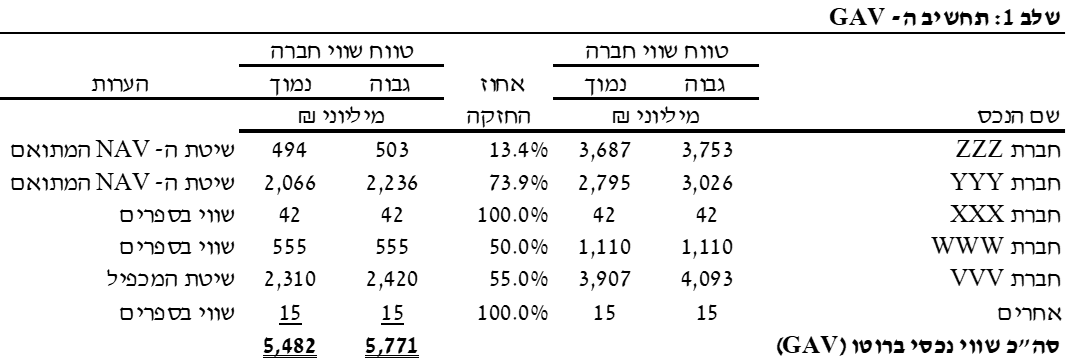

- דוגמא מס' 2 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת BBB ליום 31.12.2022

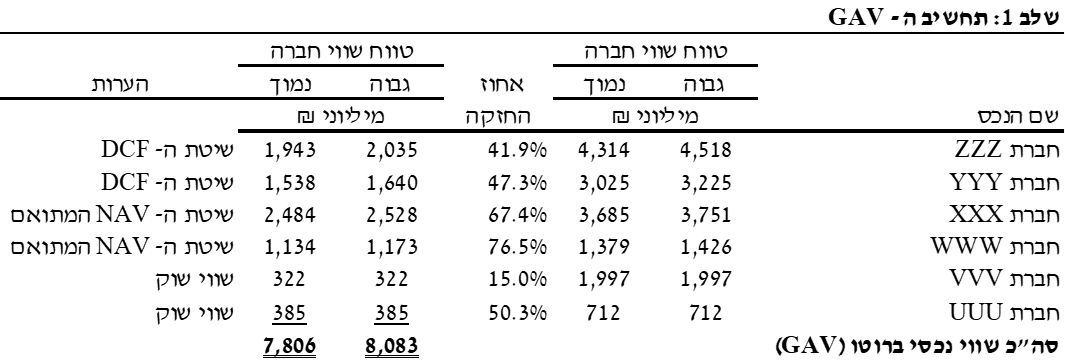

BBB הינה חברה אחזקות ציבורית בישראל. נתבקשנו לערוך חוות דעת חשבונאית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של BBB ליום 31 בדצמבר 2022 לפי גישת הנכס, תחת תפיסת השווי: עסק חי.

לצורך ביצוע הערכת השווי בגישת הנכס בחרנו לעשות שימוש בשיטת ה- NAV המתואם. במסגרת יישום שיטת ה- NAV המתואם ביצענו תחילה הערכת שווי מפורטת לכל אחת מהחברות התפעוליות, כאשר לרוב החברות התפעוליות הצגנו שני שוויים: שווי גבוה (קרי, רף עליון לשווי החברה) ושווי נמוך (קרי, גבול תחתון לשווי החברה). לאחר מכן סכמנו את השווי של כל אחת מהחברות התפעוליות בהתאם לשיעורי האחזקה בהן והוספנו פרמיית שליטה לפי הצורך. בשלב הבא, ביצענו ניכוי הן של הערך הנוכחי של עלויות המטה והן של ההתחייבויות הפיננסיות נטו של חברת האחזקות המוערכת לפי השווי בספרים. התוצאה המתקבלת היא ה- NAV המתואם של חברת האחזקות.

לצורך הערכת שווי BBB הערכים המופיעים להלן כוללים פרמיית שליטה ממוצעת של 7.5%. כנקודת מוצא השתמשנו בעלויות הנהלה וכלליות של שנת 2022 מנוכות מאירועים חד פעמיים. מעלויות אלו הפחתנו 30% נוכח תוכניות התייעלות להם מחויבת BBB וההתמקדות ההנהלה בשמירה על הקיים. המכפיל בו נעשה שימוש נע בין 8 ל- 10.

- ריכוז שווי הנכסים

- ריכוז שווי ההפחתות

- קביעת שווי החברה

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של BBB, נאמד ליום 31 בדצמבר 2022 בטווח 2,721-2,934 מיליון שקלים חדשים (בתוחלת כ- 2,828 מיליון שקלים חדשים).

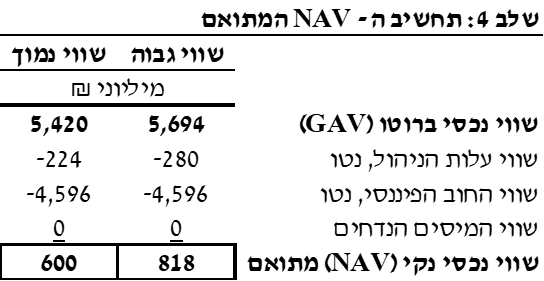

- דוגמא מס' 3 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת CCC ליום 31.03.2023

CCC הינה חברה אחזקות פרטית בישראל. נתבקשנו לערוך חוות דעת חשבונאית שעניינה הערכת שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של CCC ליום 31 במרץ 2023 לפי גישת הנכס, תחת תפיסת השווי: עסק חי.

לצורך ביצוע הערכת השווי בגישת הנכס בחרנו לעשות שימוש בשיטת ה- NAV המתואם. במסגרת יישום שיטת ה- NAV המתואם ביצענו תחילה הערכת שווי מפורטת לכל אחת מהחברות התפעוליות, כאשר לרוב החברות התפעוליות הצגנו שני שוויים: שווי גבוה (קרי, רף עליון לשווי החברה) ושווי נמוך (קרי, גבול תחתון לשווי החברה). לאחר מכן סכמנו את השווי של כל אחת מהחברות התפעוליות בהתאם לשיעורי האחזקה בהן והוספנו פרמיית שליטה לפי הצורך. בשלב הבא, ביצענו ניכוי הן של הערך הנוכחי של עלויות המטה והן של ההתחייבויות הפיננסיות נטו של חברת האחזקות המוערכת לפי השווי בספרים. התוצאה המתקבלת היא ה- NAV המתואם של חברת האחזקות.

לצורך הערכת שווי CCC הערכים המופיעים כאן כוללים פרמיית שליטה ממוצעת של 7.5%. כנקודת מוצא השתמשנו בעלויות הנהו"כ של שנת 2022 מנוכות מאירועים חד פעמיים. מעלויות אלו הפחתנו 30% נוכח תוכניות התייעלות להם מחויבת CCC וההתמקדות ההנהלה בשמירה על הקיים. המכפיל בו נעשה שימוש נע בין 8 ל- 10.

- ריכוז שווי הנכסים

- ריכוז שווי ההפחתות

- קביעת שווי החברה

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של CCC, נאמד ליום 31 במרץ 2023 בטווח 600-818 מיליון שקלים חדשים (בתוחלת כ- 709 מיליון שקלים חדשים).

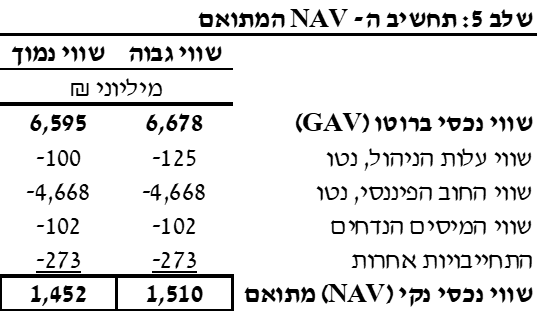

- דוגמא מס' 4 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת DDD ליום 30.06.2023

DDD הינה חברה נדל"ן ציבורית בישראל. נתבקשנו לערוך חוות דעת חשבונאית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של DDD ליום 30 ביוני 2023 לפי גישת הנכס, תחת תפיסת השווי: עסק חי.

לצורך ביצוע הערכת השווי בגישת הנכס בחרנו לעשות שימוש בשיטת ה- NAV המתואם. במסגרת יישום שיטת ה- NAV המתואם ביצענו תחילה הערכת שווי מפורטת לכל אחת מהחברות התפעוליות, כאשר לרוב החברות התפעוליות הצגנו שני שוויים: שווי גבוה (קרי, רף עליון לשווי החברה) ושווי נמוך (קרי, גבול תחתון לשווי החברה). לאחר מכן סכמנו את השווי של כל אחת מהחברות התפעוליות בהתאם לשיעורי האחזקה בהן והוספנו פרמיית שליטה לפי הצורך. בשלב הבא, ביצענו ניכוי הן של הערך הנוכחי של עלויות המטה והן של ההתחייבויות הפיננסיות נטו של חברת הנדל"ן המוערכת לפי השווי בספרים. בנוסף, ביצענו ניכוי של הערך הנוכחי של תשלומי המס העתידיים. התוצאה המתקבלת היא ה- NAV המתואם של חברת הנדל"ן.

לצורך הערכת שווי DDD הערכים המופיעים כאן כוללים פרמיית שליטה ממוצעת של 7.5%. כנקודת מוצא השתמשנו בעלויות הנהלה וכלליות של שנת 2022 מנוכות מאירועים חד פעמיים. מעלויות אלו הפחתנו 50% כדי לנטרל את מרכיב הייזום ולקבל את עלות השמירה על הקיים. המכפיל בו נעשה שימוש נע בין 8 ל- 10. כמו כן, לקחנו 50% מהמיסים הנדחים שנצברו.

- ריכוז שווי הנכסים

- ריכוז שווי ההפחתות

- קביעת שווי החברה

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של DDD, נאמד ליום 30 ביוני 2023 בטווח 1,452-1,510 מיליון שקלים חדשים (בתוחלת כ- 1,481 מיליון שקלים חדשים).

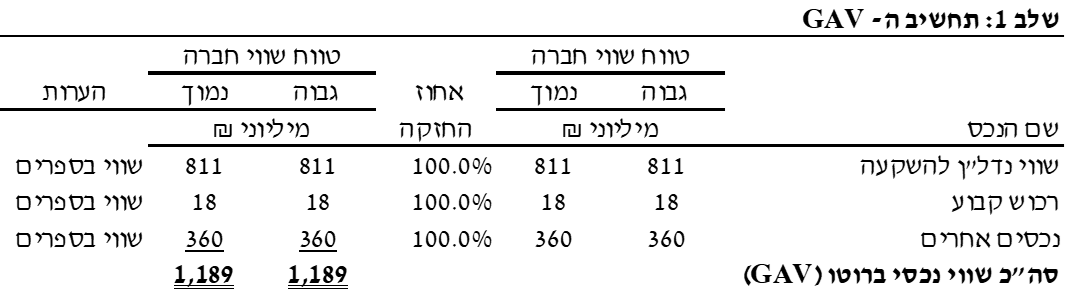

- דוגמא מס' 5 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת EEE ליום 31.03.2023

EEE הינה חברת נדל"ן ציבורית בישראל. נתבקשנו לערוך חוות דעת חשבונאית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של EEE ליום 31 במרץ 2023 לפי גישת הנכס, תחת תפיסת השווי: עסק חי.

לצורך ביצוע הערכת השווי בגישת הנכס בחרנו לעשות שימוש בשיטת ה- NAV המתואם. במסגרת יישום שיטת ה- NAV המתואם ביצענו תחילה הערכת שווי מפורטת לכל אחד מהנכסים התפעוליים, כאשר לרוב הנכסים התפעוליים הצגנו שני שוויים: שווי גבוה (קרי, רף עליון לשווי החברה) ושווי נמוך (קרי, גבול תחתון לשווי החברה). לאחר מכן סכמנו את השווי של כל אחד מהנכסים התפעוליים בהתאם לשיעורי האחזקה בהם. בשלב הבא, ביצענו ניכוי הן של הערך הנוכחי של עלויות המטה והן של ההתחייבויות הפיננסיות נטו של חברת הנדל"ן המוערכת לפי השווי בספרים. בנוסף, ביצענו ניכוי של הערך הנוכחי של תשלומי המס העתידיים. התוצאה המתקבלת היא ה- NAV המתואם של חברת הנדל"ן.

מאחר ומרכז פעילות EEE הינו נדל"ן מניב השתמשנו בשיטת ה- NAV המתואם וביצענו התאמות לערכם הכלכלי של המיסים הנדחים והוצאות הנהלה וכלליות. בחנו את הערכות השווי של הנכסים המהותיים ב-EEE ומצאנו כי התשואות והמחירים שמרניים ביחס לשוק. לצורך הערכת שווי EEE כנקודת מוצא השתמשנו בעלויות הנהלה וכלליות של שנת 2022 מנוכות מאירועים חד פעמיים. מעלויות אלו הפחתנו 50% כדי לנטרל את מרכיב הייזום ולקבל את עלות השמירה על הקיים. המכפיל בו נעשה שימוש נע בין 8 ל- 10. כמו כן, לקחנו 50% מהמיסים הנדחים שנצברו.

- ריכוז שווי הנכסים

- ריכוז שווי ההפחתות

- קביעת שווי החברה

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של EEE, נאמד ליום 31 במרץ 2023 בטווח 1,498-1,522 מיליון שקלים חדשים (בתוחלת כ- 1,510 מיליון שקלים חדשים).

- דוגמא מס' 6 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת FFF ליום 30.06.2023

FFF הינה חברת נדל"ן ציבורית בישראל. נתבקשנו לערוך חוות דעת חשבונאית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של FFF ליום 30 ביוני 2023 לפי גישת הנכס, תחת תפיסת השווי: עסק חי.

לצורך ביצוע הערכת השווי בגישת הנכס בחרנו לעשות שימוש בשיטת ה- NAV המתואם. במסגרת יישום שיטת ה- NAV המתואם ביצענו תחילה הערכת שווי מפורטת לכל אחד מהנכסים התפעוליים, כאשר לרוב הנכסים התפעוליים הצגנו שני שוויים: שווי גבוה (קרי, רף עליון לשווי החברה) ושווי נמוך (קרי, גבול תחתון לשווי החברה). לאחר מכן סכמנו את השווי של כל אחד מהנכסים התפעוליים בהתאם לשיעורי האחזקה בהם. בשלב הבא, ביצענו ניכוי הן של הערך הנוכחי של עלויות המטה והן של ההתחייבויות הפיננסיות נטו של חברת הנדל"ן המוערכת לפי השווי בספרים. בנוסף, ביצענו ניכוי של הערך הנוכחי של תשלומי המס העתידיים. התוצאה המתקבלת היא ה- NAV המתואם של חברת הנדל"ן.

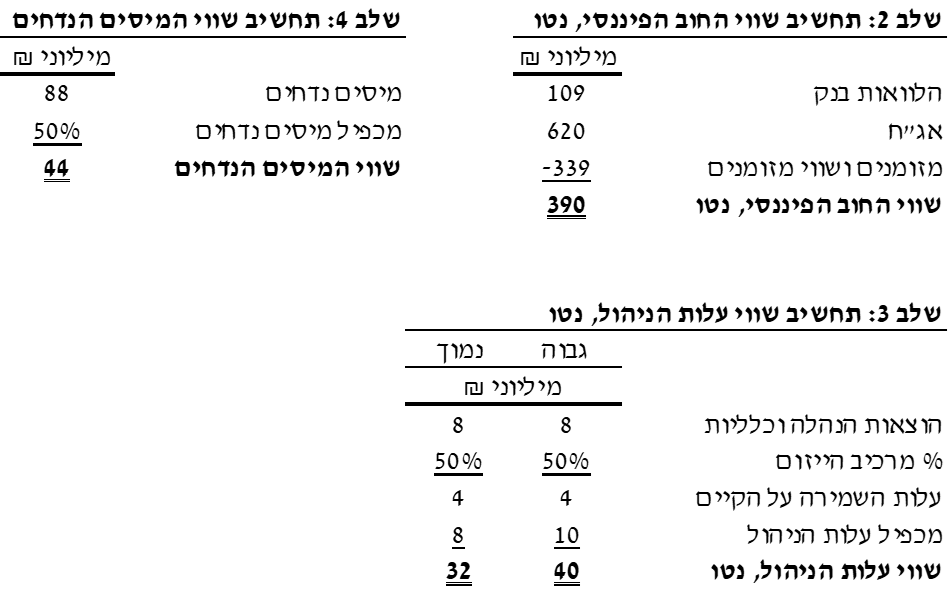

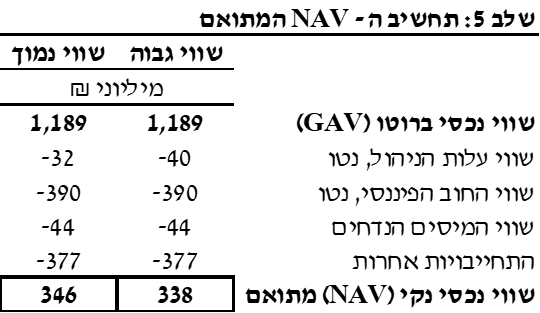

מאחר ומרכז פעילות FFF הינו נדל"ן מניב השתמשנו בשיטת ה- NAV המתואם וביצענו התאמות לערכם הכלכלי של המיסים הנדחים והוצאות הנהלה וכלליות. בחנו את הערכות השווי של הנכסים המהותיים ב-FFF ומצאנו כי התשואות והמחירים שמרניים ביחס לשוק. לצורך הערכת שווי FFF כנקודת מוצא השתמשנו בעלויות הנהלה וכלליות של שנת 2022 מנוכות מאירועים חד פעמיים. מעלויות אלו הפחתנו 50% כדי לנטרל את מרכיב הייזום ולקבל את עלות השמירה על הקיים. המכפיל בו נעשה שימוש נע בין 8 ל- 10. כמו כן, לקחנו 50% מהמיסים הנדחים שנצברו.

- ריכוז שווי הנכסים

- ריכוז שווי ההפחתות

- קביעת שווי החברה

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של FFF, נאמד ליום 30 ביוני 2023 בטווח 338-346 מיליון שקלים חדשים (בתוחלת כ- 342 מיליון שקלים חדשים).

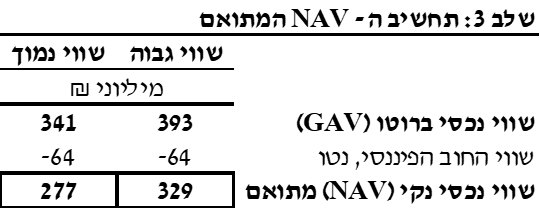

- דוגמא מס' 7 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת GGG ליום 31.12.2022

GGG הינה חברת נדל"ן פרטית הפועלת בארה"ב. נתבקשנו לערוך חוות דעת חשבונאית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של GGG ליום 31 בדצמבר 2022 לפי גישת הנכס, תחת תפיסת השווי: עסק חי.

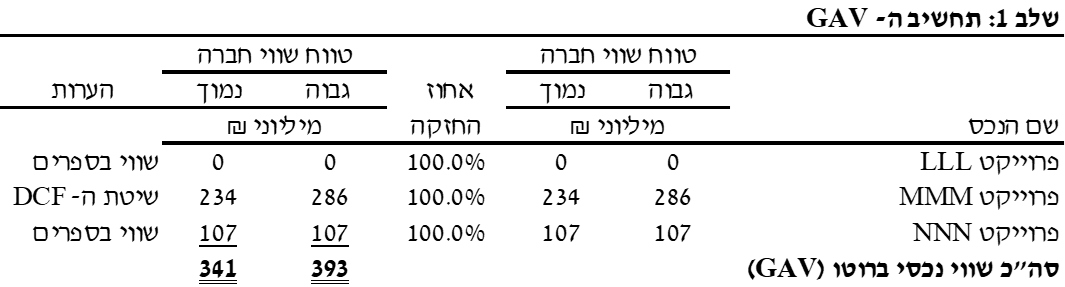

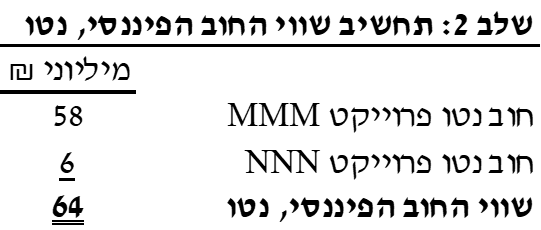

לצורך ביצוע הערכת השווי בגישת הנכס בחרנו לעשות שימוש בשיטת ה- NAV המתואם. במסגרת יישום שיטת ה- NAV המתואם ביצענו תחילה הערכת שווי מפורטת לכל אחד מהנכסים התפעוליים, כאשר לרוב הנכסים התפעוליים הצגנו שני שוויים: שווי גבוה (קרי, רף עליון לשווי החברה) ושווי נמוך (קרי, גבול תחתון לשווי החברה). לאחר מכן סכמנו את השווי של כל אחד מהנכסים התפעוליים בהתאם לשיעורי האחזקה בהם. בשלב הבא, ביצענו ניכוי של ההתחייבויות הפיננסיות נטו של חברת הנדל"ן המוערכת לפי השווי בספרים. התוצאה המתקבלת היא ה- NAV המתואם של חברת הנדל"ן.

לצורך הערכת שווי GGG השתמשנו בשווי הנכסים במאזן הכולל 3 נכסים: LLL (שוויו הופחת ל- 0), MMM ו- NNN. שווי MMM בוסס על הערכת השווי אשר נערכה בשיטת ה- DCF. שווי NNN בוסס על השווי במאזן GGG וכולל את שווי שוק מלאי הדירות שנותרו למכירה ואת עלות הקרקע לבניית השלבים הבאים.

- ריכוז שווי הנכסים

- ריכוז שווי ההפחתות

- קביעת שווי החברה

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של GGG, נאמד ליום 31 בדצמבר 2022 בטווח 277-329 מיליון שקלים חדשים (בתוחלת כ- 303 מיליון שקלים חדשים).

- לסיכום

גישת הנכס מודדת את שוויה של החברה המוערכת, על בסיס עלות הקמתה ופיתוחה עד לשלב הנוכחי או על בסיס "עלויות השחלוף" שלה עד למועד ההערכה. בגישה זו מודדים את עלויות הקמת החברה ופיתוחה עד לשלב הנוכחי, תוך התייחסות לעלויות הנורמטיביות הדרושות להקמה ופיתוחה מבראשית. גישה זו מבוססת על עקרון כלכלי המניח כי משקיע רציונאלי לא ישלם על חברה יותר מהעלות (לרוב – ההיפותטית) הכרוכה בהקמתה ופיתוחה על ידו, עד לשלב הנוכחי.

גישת הנכס אינה מכמתת לרוב את השפעתם של משתנים אקסוגניים חיצוניים לחברה המוערכת (הקיימים בהווה או אפשריים בעתיד) כגון שינוי בטעמי הציבור או התפתחות מוצלחת של חברה מתחרה, העלולים להשפיע בצורה משמעותית על שוויה של החברה המוערכת. גישה זו גם אינה מביאה בחשבון באופן מלא את אי הודאות המובנית בבסיס תהליכי ההקמה והפיתוח, הנגרמת מהסיכון לכישלון הפיתוח או מאי-יכולת לעמוד במטרות העסקיות, אשר לשמן הוקמה או פותחה החברה, או את אי הודאות הנובעת מהקושי לאמוד באופן מהימן את היתרונות הכלכליים העשויים לנבוע למשקיעים בחברה כתוצאה מהצלחתה. בהערכת שווי על בסיס גישת הנכס נהוג להשתמש בשיטת ה- NAV המתואם.

במסגרת שיטת ה- NAV המתואם מחושב ההון העצמי של החברה כהפרש בין שווי (כלכלי) של הנכסים ושווי (מאזני) של ההתחייבויות בהנחה שהחברה היא עסק חי. שווי כלכלי הוא שווי בעסקה בין קונה ומוכר ברצון ללא לחץ על אחד הצדדים לביצוע מהיר של העסקה. חישוב ה- NAV המתואם מתבסס על הערכה כלכלית של הנכסים. ההערכה נגזרת מהנחות מעריך השווי לגבי הסביבה הכלכלית, תשואת וסיכון הנכס ועוד.

ה- NAV המתואם מחושב על בסיס הערך הכלכלי הנוכחי של הנכסים (היוון שכולל פרמיית סיכון) וערך הספרים של ההתחייבויות נושאות ריבית כאשר החברה מוערכת כעסק חי. לאמור, מדובר בשווי הכלכלי של ההחזקות כעסק חי בניכוי תקורות ובניכוי חוב נושא ריבית (הון חוזר אינו נלקח בחשבון). חשוב לציין כי שווי כלכלי כולל שווי שליטה. לגבי פרמיית השליטה, חשוב להסביר כי שיעור פרמיית השליטה אינו קבוע ותלוי בשיעור החזקת המיעוט, בקיומה של רגולציה, בכללי ממשל תאגידי ועוד. כפי שנאמר, פרמיית השליטה היא חלק אינטגראלי מהשווי הכלכלי ומחושבת לזכות השולט ששווי החזקתו שווה לחלקו בהון (שווי חברה מינוס שווי שליטה) ועוד שווי השליטה.

כמקובל בהערכות שווי, ניכוי הערך הנוכחי של עלות תקורות מתייחס לחלק התקורות המתחזק את ההשקעות הקיימות. חלק התקורות המתייחס ליזמות חדשה איננו מנוכה. ההסבר הוא כי אין לצפות ליזמות מחברות אחזקה בפירמידה המתמודדות עם בעיית מחזור חוב. מכאן שהמרכיב היזמי מוגבל לחברות ריאליות בתחתית הפירמידה והוא הולך ופוחת עם העלייה בסולם הפירמידלי.

האקטואר יוסי דקל

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "Dekel & Co". האקטואר דקל הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, שימש כמנכ"ל של מספר חברות, כסמנכ"ל בתאגיד בנקאי מוביל מקבוצת הפועלים, כסמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית מקבוצת הפניקס, כמנהל ועדות אשראי, כממונה על איסור הלבנת הון וכעיתונאי כלכלי בעל טור קבוע במגזין הכלכלי Forbes (Isr.) בתחום הניהול ושוק ההון.

האקטואר דקל הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בסטטיסטיקה ו- M.B.A במנהל עסקים בהצטיינות ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי והאקטואריה ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). האקטואר דקל משמש כמרצה בקורסים בניתוח דוחות כספיים ובהערכות שווי ומכהן כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

Dekel & Co

פירמת הייעוץ "Dekel & Co" המתמחה במתן הערכות שווי בלתי תלויות ועוסקת בתחומי הייעוץ האקטוארי וחוות הדעת האקטואריות. תחומי פעילות הפירמה כוללים: היוון התחייבויות מעביד לפי תקן IAS-19, הערכות שווי תאגידים ופעילויות, הערכת שווי אופציות ומניות, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, בדיקת תוכניות ביטוח ופנסיה, תוכניות עסקיות, תכנון תוכניות ביטוח חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

הערכות השווי של פירמת הייעוץ "Dekel & Co" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

האקטואר רועי פולניצר

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים". האקטואר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, כמעריך שווי תאגידים ונכסים בלתי מוחשיים ו-Head of Corporate Valuations במשרד רואי חשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים, מעריך שווי מכשירים פיננסיים מורכבים ו- Head of Quantitative Finance Valuationsבחברת עגן ייעוץ אקטוארי פיננסי ועסקי בע"מ וכמנהל סיכונים, אנליסט ו- Chief Modelist של ועדת השקעות באוניברסיטת בן-גוריון בנגב.

האקטואר פולניצר הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בכלכלה ו- M.B.A במנהל עסקים שניהם בהצטיינות ועם התמחות במימון ואקטואריה ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי, ניהול הסיכונים, האופציות וההנדסה הפיננסית מאיגודים מקצועיים שונים ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), אשר אותה הוא ייסד. האקטואר פולניצר שימש בעבר כמרצה במוסדות אקדמיים ואחרים בקורסים בניתוח דוחות כספיים ובהערכות שווי. כיום מכהן כיו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומרצה בקורסים והשתלמויות של הלשכה בתחומי הערכות השווי והאקטואריה.

שווי פנימי – מעריכי שווי בלתי תלויים

פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" המתמחה בחוות דעת אקטואריות מקצועיות. לפירמה ניסיון מעשי נרחב בעריכת חוות דעת אקטואריות ובמתן ייעוץ לגופים בנושאים: שווי חברות ופעילויות, הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, תגמולים ממשרד הביטחון, איזון משאבים עקב גירושין, נכסי קריירה, דוחות אקטואריים להערכת התחייבויות החברה לעובדיה בהתאם לתקן IAS19, בדיקה והערות לחוות דעת של מומחים ועוד.

הערכות השווי של פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (מיזוגים, פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הערכת שווי כלכלה פיננסים