במקרים מסויימים, אקטוארים מתבקשים לכמת את פוטנציאל ההשתכרות של תובעים בתביעות נזקי גוף לצורך קביעת סכום הפיצויים שהתובעים בתביעות אלו צפויים לקבל בתקופה העתידית בגין אובדן כושר השתכרותם. במאמר זה נבקש להציג מתודולוגיה לכימות פוטנציאל ההשתכרות האמור עבור מפתח בהייטק

פורסם: 19.1.21 צילום: יח"צ

- מבוא

לעיתים, אקטוארים מתבקשים לכמת את פוטנציאל ההשתכרות של תובעים בתביעות נזקי גוף לצורך קביעת סכום הפיצויים שאותו התובעים בתובענות אלו צפויים לקבל בתקופה העתידית בגין אובדן כושר השתכרותם.

במקרה שבו כתוצאה מעוולה, נפגעת הכנסתו של נפגע מסוים, הרי שלצורך הערכת ההפסד שנגרם לו, כמו גם לשאירו, יש צורך בחוות דעת אקטוארית. כותבי מאמר זה מתמחים, בין היתר, בכתיבת חוות דעת אקטואריות לדיני נזיקין, לצורך כימות אובדן השתכרות או כימות פוטנציאל ההשתכרות – שלוש פעמים השכר הממוצע במשק.

דוגמא אחת לחוות דעת אקטוארית שבה נדרשת הערכת פוטנציאל ההשתכרות, הינה חוות דעת אקטוארית בדיני נזיקין בהתאם לשנים האבודות. השנים האבודות הן אותן השנים אשר במהלכן תוחלת חיי העבודה של הניזוק התקצרה כתוצאה מעוולה, רוצה לומר, השנים שבמסגרתם אבדה לניזוק יכולת השתכרותו כתוצאה מפגיעה. על מנת לסבר את האוזן, על פי רוב, כאשר קטין נפטר כתוצאה מעוולה נשללה ממנו, הלכה למעשה, האפשרות לעבוד ולהשתכר על פני תקופת העבודה המתחילה מגיל השחרור מהצבא (21 לגברים ו- 20 לנשים) ועד לגיל הפרישה כחוק (כיום 67 לגברים ו- 62 לנשים).

דוגמא נוספת לחוות דעת אקטוארית שבה נדרשת הערכת פוטנציאל ההשתכרות, הינה חוות דעת אקטוארית בנושא אמידת אובדן השתכרות, או כימות פוטנציאל ההשתכרות – שלוש פעמים השכר הממוצע במשק. חוק הפלת"ד (פיצויים לנפגעי תאונות דרכים) קובע, כי הפיצוי לנפגע תאונת דרכים יתבסס על שכרו. עם זאת, החוק מגדיר "תקרה" לשכר, לטובת הפיצויים, בגובה שלוש פעמים השכר הממוצע במשק, המכונה גם כ"שילוש השכר". על מנת לסבר את האוזן, נכון לכתיבת שורות אלו שילוש השכר נאמד בכ- 33,900 ש"ח לחודש (בהתבסס על כך שביום ה- 4 באוגוסט 2021 פירסמה הלשכה המרכזית לסטטיסטיקה כי השכר הממוצע במשק למשרת שכיר במחירים שוטפים על פי נתונים מקוריים אודות עובדים ישראלים עמד על כ- 11,300 ש"ח לחודש).

לפעמים הניזוק מצוי ממש בתחילת הקריירה המקצועית שלו. למעשה אדם שכזה מרוויח טרום התאונה משכורת הנמוכה משמעותית מהמשכורת שאותה הוא צפוי היה להרוויח, אילמלא התאונה, בתוך כמה שנים. לשם המחשה, פרט שפתח עסק ועובר למועד פתיחת העסק – ניזוק. במידה והעסק היה משגשג – אותו פרט יכל להשתכר משכורת גבוהה מאוד – אפילו מעבר לשלוש פעמים השכר הממוצע במשק. חשוב להבין כי פרט שכזה, לא יקבל פיצוי הולם עובר המשכורת שיכול היה להשתכר. מה ניתן לעשות אם כך? להציג כראייה, חוות דעת אקטוארית שבמסגרתה אנו מכמתים את פוטנציאל השכר של אותו פרט, אילולא אירעה התאונה מלכתחילה.

דוגמא אחרת לחוות דעת אקטוארית שבה נדרשת הערכת פוטנציאל ההשתכרות, הינה חוות דעת אקטוארית בנושא היוון התקבולים שלהם זכאים שארי הניזוק. במקרה שבו כתוצאה מעוולה, נפגעת הכנסתו של נפגע מסוים, הרי שלצורך הערכת ההפסד שנגרם לו, כמו גם לשאירו, יש צורך בחוות דעת אקטוארית.

החישובים הגלומים בחוות-דעת שכזו כוללים, מבלי להגביל כמובן, הן את היוון הפסדים שנגרמו לניזוק עקב אובדן השתכרות עתידית והן את היוון התקבולים שלהם זכאים שארי הניזוק.

במאמר זה נבקש להציג מתודולוגיה לכימות פוטנציאל ההשתכרות האמור.

- כימות פוטנציאל ההשתכרות לדוגמא של מפתח אלגוריתמים בהייטק

כעת נבצע כימות פוטנציאל ההשתכרות של עובד המועסק כראש צוות מפתחי אלגוריתמים בחברת סטארט-אפ. נכון ליום ה- 01/04/2021 (להלן "מועד החישוב") העובד יליד 10/05/1978 (בן 42 ו- 11 חודשים במועד החישוב) מחזיק בתואר ראשון (B.Sc.) במדעי המחשב ותואר שני (M.Sc.) במדעי המחשב, שניהם מהאוניברסיטה העברית בירושלים.

על פי אישורי העסקה של העובד שהומצאו לנו, העובד הועסק ב- 15 השנים שקדמו למועד החישוב בתפקידי מחקר ופיתוח שונים (כגון: Data Scientist, Algorithm Researcher, ML Engineer ובתפקידו האחרון Algorithm Developer) בחברות הזנק שונות, בתקופה 11/07/2005 – 01/11/2020.

על פי הסכם העסקה של העובד בחברת XXX בע"מ, העובד מועסק בחברה זו בתפקידAlgorithm Team Leader החל מיום ה- 03/03/2021.

במאמר זה נציג מתודולוגיה לאמידת פוטנציאל ההשתכרות של העובד. נעיר את תשומת לב הקורא לכך שמבחינת ההיסטוריה התעסוקתית של העובד עולה, כי העובד בחר לעבוד במרכזי מחקר ופיתוח תכנה. לפיכך בחינת פוטנציאל ההשתכרות של העובד תיעשה ביחס לעבודתו במרכזי מחקר ופיתוח תכנה.

- שלב 1 – קביעת סדר הסיווג הענפי הרלוונטי לעובד

תחילה נמצא את הסיווג הענפי הרלוונטי לעובד באמצעות "הסיווג האחיד של ענפי הכלכלה 2011 (מהדורה מעודכנת)" שפורסם ביום ה- 22 ביולי 2015. למעשה, הלשכה המרכזית לסטטיסטיקה סיווגה את הענפים במדינת ישראל במפתח המכונה "הסיווג האחיד של ענפי הכלכלה 2011".

סדר J תחת הסיווג "מידע ותקשורת", אשר מוגדר על ידי הלמ"ס באופן הבא:

"סדר זה כולל הפקה והפצה של תוכני מידע ותרבות, אספקת אמצעים לשידורם ולהפצתם, שירותי טכנולוגיות מידע, עיבוד נתונים ושירותי מידע אחרים. מרכיביו העיקריים של סדר זה הם: הוצאה לאור, כולל הוצאה לאור של תכנה (ענף ראשי 58), הפקה, פוסט-פרודקשן והפצה של סרטי קולנוע, סרטי וידאו, תכניות טלוויזיה, הקלטה והוצאה לאור של קול ומוזיקה (ענף ראשי 59), שידור תכניות רדיו וטלוויזיה (ענף ראשי 60), שירותי תקשורת (ענף ראשי 61), שירותי טכנולוגיות מידע (ענף ראשי 62) ושירותי מידע אחרים (ענף ראשי 63). תחום ההוצאה לאור כולל רכישת זכויות על תכנים (פריטי מידע), העתקה, שכפול והפצה של תכנים אלה על מנת שיהיו זמינים לקהל הרחב. סדר זה כולל את כל צורות ההוצאה לאור: דפוס, שמע, גרסה אלקטרונית, פרסום באינטרנט ופריטי מולטימדיה כגון ספרי הדרכה ועיון על גבי תקליטורים לקריאה בלבד (סי-די-רום) וכד'. פעילויות הקשורות להפקה ולהפצה של תוכני טלוויזיה מסווגות בענפים ראשיים 59–61, וכל ענף משקף שלב אחר בתהליך. ענף ראשי 59 כולל הפקה של תכנים כגון סרטים וסדרות טלוויזיה, ואילו ענף ראשי 60 כולל יצירת לוחות שידורים לערוצי טלוויזיה, המורכבים מהתכניות שהופקו בענף ראשי 59 או מתכנים אחרים (כמו חדשות בשידור חי). ענף ראשי 60 כולל גם את שידור התכנים שבלוחות השידורים על ידי המפיקים. הפצה של תכנים אלו על ידי צד שלישי ללא אפשרות לשינוי התוכן באמצעות מערכות שידור, לוויין או כבלים מסווגת בענף ראשי 61.."

- שלב 2 – מציאת הענף הראשי הרלוונטי לעובד

משעה שמצאנו את סדר הסיווג הענפי הרלוונטי לעובד, עלינו לבחור את הענף הראשי הרלוונטי.

סדר J כולל בחובו את ענף ראשי 62 – "תכנות מחשבים, ייעוץ בתחום המחשבים ושירותים נלווים אחרים", אשר מוגדר על ידי הלמ"ס באופן הבא:

"ענף ראשי זה כולל אספקת שירותי מומחים בתחום טכנולוגיות המידע, כגון: שירותי כתיבה, התאמה, שינוי, בדיקה ותמיכה בתכנה; תכנון ועיצוב של מערכות מחשבים המשלבות חומרה, תכנה וטכנולוגיות תקשורת; ניהול והפעלה של מערכות מחשבים ומתקנים לעיבוד נתונים אצל הלקוח, מרכזי מחקר ופיתוח תכנה וכן שירותים מקצועיים וטכניים אחרים בתחומי המחשבים.)."

- שלב 3 – מציאת הקבוצה המשנית הרלוונטית לעובד

משעה שמצאנו את הענף הראשי הרלוונטי לעובד, עלינו לבחור את הקבוצה המשנית הרלוונטית.

ענף ראשי 62 כולל בחובו את קבוצה משנית 620 – "תכנות מחשבים, ייעוץ בתחום המחשבים ושירותים נלווים אחרים", אשר מוגדרת על ידי הלמ"ס באופן הבא:

"ראה תת-ענף 6203".

- שלב 4 – מציאת תת-הענף הרלוונטי לעובד

משעה שמצאנו את הקבוצה המשנית הרלוונטית לעובד, עלינו לבחור את תת-הענף הרלוונטי.

קבוצה משנית 620 כוללת בחובה את תת-ענף 6203 – "מרכזי מחקר ופיתוח תכנה", אשר מוגדר על ידי הלמ"ס באופן הבא:

"כולל:

חברות העוסקות במחקר ופיתוח של תכנה במרכזים ייעודים (הקניין הרוחני בבעלות זרה)

אינו כולל:

מרכזי מחקר ופיתוח בהנדסה, במדעי הטבע, במדעי החברה ובמדעי הרוח (ראה 7201)".

על פי הנתונים – העובד משתייך לסדר J, ענף ראשי 62, קבוצה משנית 620 ותת-ענף 6203.

- שלב 5 – חישוב פוטנציאל ההשתכרות של עובד בתת-ענף 6203

משעה שמצאנו את תת-הענף הרלוונטי לעובד כעת עלינו לחשב את פוטנציאל ההשתכרות של העובד בתת-הענף הרלוונטי.

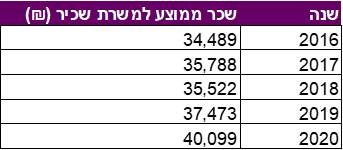

לוח 9.39 (משרות שכיר, שכר ושכר ממוצע למשרת שכיר, לפי ענף כלכלי (ענף-ראשי, קבוצה משנית ותת-ענף)) בשנתונים הסטטיסטיים לישראל לשנים 2019, 2020 ו- 2021 כולל בחובו מידע בנוגע לשכר הממוצע למשרת שכיר בתת-ענף 6203.

על פי הלוח, השכר הממוצע למשרת שכיר בתת-ענף זה בשנים 2020-2016 היה:

על פי הלשכה המרכזית לסטטיסטיקה, "משרות שכיר – הגדרות והסברים":

משרות שכיר: "מספר המשרות של עובדים (קבועים וארעיים) שעבדו באותו חודש לפחות יום אחד (או נעדרו זמנית בתשלום עקב מחלה, חופשה, מילואים וכו'), המופיעות בגיליונות התשלומים של מפעלים או מוסדות."

שכר ברוטו: "תגמול בכסף או בעין המשולם על ידי המעסיק לשכיר בעבור עבודתו בתקופת הדיווח, כולל בעבור זמן שלא עבד, כגון חופשה שנתית והיעדרויות וחופשות אחרות בתשלום.

השכר כולל:

תגמול בכסף: תשלומים כגון שכר יסוד, תוספות יוקר, תוספות ותק, מקדמות, תשלומים בעבור שעות נוספות, פרמיות, תגמולים, קצובות, מענקים ותוספות למיניהן (שוטפים או חד-פעמיים) כמו כוננויות, תורנויות, "חודש 13", קצובת נסיעה, גמול השכלה, גמול השתלמות, תשלומים בעבור החזקת רכב, דמי הבראה.

תגמול בעין: תשלומים כגון זקיפות הטבה לרכב, לטלפון סלולארי, שי לחגים, לימודים, השתלמויות ונסיעות לחו"ל.

השכר אינו כולל:

הפרשות סוציאליות המשולמות על ידי המעסיק כגון הפרשות לקרנות פנסיה, לקופות גמל, לקרנות השתלמות, לביטוח לאומי ולביטוח בריאות. השכר גם אינו כולל תשלומי פיצויי פיטורים."

שכר חודשי ממוצע למשרת שכיר: "השכר ברוטו לחודש מחולק במספר משרות שכיר באותו חודש."

מההגדרה לעיל ניתן להבין כי השכר החודשי, לאחר התחשבות בהפרשות סוציאליות, בגין קרן פנסיה, קופות גמל, קרנות השתלמות אמור להיות גבוה יותר מהנקוב בטבלה לעיל.

- שלב 6 – מידוד השכר למועד החישוב

משעה שחישבנו את פוטנציאל ההשתכרות של העובד בתת-הענף הרלוונטי לעובד, עלינו למדד את השכר למועד החישוב.

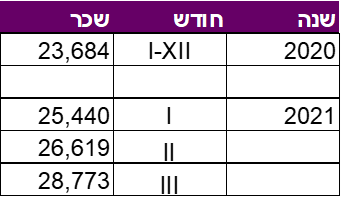

לוח יא.5 (משרות שכיר ושכר ממוצע למשרת שכיר, לפי ענף כלכלי) בירחון הסטטיסטי לישראל – יולי 2021 מתאר את השכר הממוצע עבור "סדרJ – מידע ותקשורת" – בשנים 2020-2021:

על פי הנתונים לעיל, החל מאמצע שנת 2020 ועד לחודש 03/2021 השכר הממוצע בענף המידע ותקשורת עלה בשיעור מצטבר של כ- 21.49% (1 – 23,684 / 28,773).

על פי הנתונים עד כה, שכרו הממוצע של אדם המועסק בתת-ענף 6203 – "מרכזי מחקר ופיתוח תכנה", נכון למועד החישוב, נאמד בכ- 48,714.59 ₪ ברוטו (1.2149 x 40,099 ₪).

- שלב 7 – קביעת שיעור ההפרשות הסוציאליות

משעה שמידדנו את השכר הרלוונטי למועד החישוב, עלינו לקבוע את שיעור ההפרשות הסוציאליות.

על פי צו ההרחבה לפנסיה חובה, החל מ- 01/01/2017 שיעורי ההפרשה לפנסיה חובה הינם: 6% על חשבון תגמולי עובד ו- 6.5% על חשבון תגמולי מעביד, ובסה"כ 12.5%. למיטב ידיעתנו, בענף שבו מועסק העובד אכן נהוג שהמעסיק מפריש לקרן השתלמות עבור העובד, בשיעור של 7.5% מהשכר.

- שלב 8 – קביעת בסיס השכר

משעה שקבענו את שיעור ההפרשות הסוציאליות הרלוונטי, עלינו לקבוע את בסיס השכר.

על פי הפסיקה, יש לראות את קרן ההשתלמות כחלק מבסיס השכר ולכן לאחר הוספת קרן ההשתלמות לשכר הממוצע, עולה כי שכרו של העובד נאמד בכ- 52,368.18 ₪ ברוטו (1.075 x 48,714.59 ₪).

- שלב 9 – בדיקת סבירות באמצעות תנאי ההעסקה בפועל של העובד

משעה שקבענו את את בסיס השכר הרלוונטי, עלינו לבצע בדיקת סבירות באמצעות תנאי ההעסקה בפועל של העובד.

על מנת לבחון את המסקנה אליה הגענו בשלב 8, עיינו בחוזה ההעסקה של העובד בחברת XXX בע"מ.

על פי חוזה ההעסקה של העובד, שכרו כולל:

בנוסף, העובד זכאי להפרשה לקרן השתלמות, בשיעור 7.5%, על חשבון המעסיק.

הערה אינפורמטיבית: את ההפרשה לקרן השתלמות בשיעור של 7.5% יש לחשב רק על שכר היסוד והשעות הנוספות הגלובאליות אך לא על הוצאות הנסיעה והארוחות.

ולכן השכר לאחר ההפרשה לקרן ההשתלמות נאמד בכ- 49,600.44 ₪ ברוטו, כדלקמן:

1.075 x (11,014.11 ₪ + 33,043.24 ₪) + (1,355.62 ₪ + 882.85 ₪)

על פי חוזה ההעסקה, העובד זכאי להקצאות כתבי אופציות למניות רגילות לעובדים בתוכנית ESOP. מספר כתבי האופציות הינו 30,000, בגין תקופה של 4 שנים. שכר זה הינו השכר המשולם לעובד, עם קבלתו לעבודה. למיטב ידיעתנו, על פי רוב, שכרו של עובד משביח עם הותק. משמעות הדבר, כי שכרו של העובד צפוי לעלות עם צבירת הותק במקום עבודתו.

מהשוואת תנאי העסקה הנוכחיים של העובד עם המסקנה אליה הגענו בשלב 8, מתחזקת מסקנתנו כי פוטנציאל ההשתכרות של העובד אכן נאמד בכ- 52,368.18 ₪ ברוטו.

- שלב 10 – מסקנת החישוב

משעה שביצענו בדיקת סבירות באמצעות תנאי ההעסקה בפועל של העובד, עלינו להציג את מסקנת החישוב.

העובד מועסק בענף ראשי 62 – "תכנות מחשבים, ייעוץ בתחום המחשבים ושירותים נלווים אחרים". השכר הממוצע של עובד בענף זה, על פי נתוני הלשכה המרכזית לסטטיסטיקה, נכון למועד החישוב, הינו 48,714.59 ₪ ברוטו.

על פי צו ההרחבה לפנסיה חובה, החל מ- 01/01/2017 שיעורי ההפרשה לפנסיה חובה הינם: 6% על חשבון תגמולי עובד ו- 6.5% על חשבון תגמולי מעביד, ובסה"כ 12.5%. למיטב ידיעתנו, בענף שבו מועסק העובד נהוג שהמעסיק מפריש לקרן השתלמות עבור העובד, בשיעור של 7.5% מהשכר.

למיטב ידיעתנו, בענף שבו מועסק העובד אכן נהוג שהמעסיק מפריש לקרן השתלמות עבור העובד, בשיעור של 7.5% מהשכר. לפיכך, לאחר הוספת קרן ההשתלמות – שכרו הפוטנציאלי של העובד נאמד בכ- 52,368.18 ₪ ברוטו.

במועד החישוב העובד משתכר בפועל סך של 49,600.44 ₪ ברוטו לפני אופציות לעובדים.

- סיכום

במקרה שבו כתוצאה מעוולה, נפגעת הכנסתו של נפגע מסוים, הרי שלצורך הערכת ההפסד שנגרם לו, כמו גם לשאירו, יש צורך בחוות דעת אקטוארית. כותבי מאמר זה מתמחים, בין היתר, בכתיבת חוות דעת אקטואריות לדיני נזיקין, לצורך כימות אובדן השתכרות או כימות פוטנציאל ההשתכרות – שלוש פעמים השכר הממוצע במשק.

משרד שווי פנימי – מעריכי שווי בלתי תלויים קיים מ- 2010 ומספק שירותי ייעוץ אקטוארי מימוני וכלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/כלכלית, כגון: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- IAS19, הערכת שווי חברות וקניין רוחני, הערכת שווי אופציות ומכשירי חוב והון מורכבים, הערכת נזקים עקב פגיעות גוף, הפסדי שכר ופנסיה, איזון משאבים בגירושין ובדיקת פנסיות וביטוחי חיים.

רועי פולניצר

בעל משרד לייעוץ אקטוארי מימוני וכלכלי עם ניסיון של מעל לאלף הערכות שווי, עבודות ייעוץ כלכלי, ניתוחי סיכונים וחוות דעת אקטואריות. ניסיון משנת 2004 בביצוע הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים ומשנת 2007 בעריכת חוות דעת אקטואריות בנושאים: הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, תגמולים ממשרד הביטחון, איזון משאבים עקב גירושין, נכסי קריירה, הערכת התחייבויות החברה לעובדיה בהתאם לתקן חשבונאות בינלאומי IAS19, בדיקה והערות לחוות דעת של מומחים ובדיקת פנסיות וביטוחי חיים. אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.) משנת 2018. מר פולניצר הינו מייסד ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

משרד Dekel & Co הינו משרד מוביל בשירותי ייעוץ אקטוארי וכלכלי. המשרד מעניק שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/ כלכלית, כגון: תוכניות עסקיות, הערכת שווי עסקים, הערכת שווי נכסים בלתי מוחשיים, הערכת שווי מכשירים פיננסיים מורכבים, הערכת נזקים עקב פגיעות גוף ומחלות, בהפסדי שכר ופנסיה, באיזון משאבים בגירושין, בפנסיות תקציביות ובנכסי קריירה.

יוסי דקל

בעל משרד לייעוץ אקטוארי פיננסי וכלכלי עם ניסיון עשיר בהערכות שווי חברות, תוכניות עסקיות וחוות דעת אקטואריות/כלכליות בנושאים: הערכת שווי חברות, סוכנויות ביטוח, הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, פנסיה תקציבית, איזון משאבים עקב גירושין, נכסי קריירה, בעריכת דו"חות אקטואריים להערכת התחייבויות החברה לעובדיה בהתאם לתקן חשבונאות בינלאומי IAS19, בדיקה והערות לחוות דעת של מומחים ועוד. אקטואר סיכונים פנסיוניים (PRA), אקטואר סיכוני חיים (LRA) ומעריך שווי מימון תאגידי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל משנת 2015.

מגזין "סטטוס" מופק ע"י:

Tags: אקטוראריה כלכלה מדעני נתונים פיננסים שווי שוק